Сроки уплаты авансовых платежей для ИП и организаций

Из статьи 346.21 Налогового кодекса РФ следует, что срок уплаты авансового платежа по УСН за 1 квартал 2022 — 25 апреля. По общему правилу, авансовые платежи вносятся после окончания отчетного периода (квартала), до 25-го числа следующего месяца.

Обращаем внимание, что сроки уплаты УСН доходы и доходы, уменьшенные на величину расходов, не отличаются.

Даты для организаций и предпринимателей, уплачивающих авансовые платежи, таковы:

- до 25.04.2022 платят аванс за I квартал;

- до 25.07.2022 — за полугодие 2022 г.;

- до 25.10.2022 — последний срок уплаты УСН за 3 квартал 2022 года нарастающим итогом, т. е. за 9 месяцев.

Сроки уплаты налога по итогам года

Окончательный расчет по упрощенке необходимо осуществить в даты, которые предусмотрены для подачи декларации за истекший налоговый период.

Юридические лица должны сделать это до 31.03, а индивидуальные предприниматели — до 30.04.

Налоговым законодательством сроки уплаты УСН за 2021 год для ООО установлены до 31.03.2022.

Если установленная законом дата для расчета приходится на нерабочий день (праздничный или выходной), то срок уплаты УСН за год переносится на ближайший рабочий понедельник. То же относится и к авансовым платежам.

В связи с переносом срок уплаты УСН для ИП — до 04.05.2022.

- Как заполнить единую упрощенную декларацию.

- Как ежеквартально отчитываться по страховым взносам.

- Заполнение отчета 4-ФСС за квартал.

- Как заполнить и сдать ПМ (статистика).

- Как отчитаться по формам П-4 и П-4 (НЗ).

Когда платить, если утрачено право или прекращена деятельность на УСН

Налоговый кодекс устанавливает порядок уплаты налога и в особых случаях (статья 346.23):

- Если налогоплательщик более не вправе применять упрощенку, то окончательный расчет по налогам проводится по завершении квартала, когда это произошло, до 25-го числа следующего месяца.

- В случае прекращения деятельности, по которой применялась упрощенка, расчет производится тоже до 25-го числа, но по истечении не квартала, а месяца, когда эта деятельность завершена.

В соответствии с п. 8 ст. 346.13 НК РФ, в случае прекращения налогоплательщиком деятельности, по которой применялась упрощенная система налогообложения, он обязан уведомить об этом налоговый орган по месту нахождения организации или месту жительства ИП не позднее 15 дней со дня прекращения такой деятельности.

Если просрочить подачу или не сдать уведомление совсем, организации или ИП грозит штраф 200 руб. (п. 1 ст. 126 НК РФ).

Кроме этого, директору организации (главбуху или иному должностному лицу) выпишут административный штраф от 300 руб. до 500 руб. (п. 1 ст. 15.6 КоАП РФ). ИП к административной ответственности не привлекут (примечание к ст. 15.3 КоАП РФ).

Обращаем внимание, что одновременное применение индивидуальными предпринимателями общего режима налогообложения и упрощенной системы налогообложения, в том числе после утраты права на применение патентной системы налогообложения, НК РФ не предусмотрено (письмо Минфина России от 29.01.2015 № 03-11-11/3142).

Ответственность за нарушение сроков

Если налогоплательщик задерживает перечисление денежных средств в счет аванса или окончательного расчета, то ему начислят пени. Размер штрафных санкций рассчитывается, исходя из ключевой ставки ЦБ РФ: за каждый день 1/300 от этого показателя. Если юридическое лицо задержало расчет более чем на 30 дней, то после этого строка пени считают уже как 1/150 ставки Центробанка.

Пример

Юридическое лицо на упрощенной системе налогообложения должно произвести оплату налога за 2021 год на сумму 65 000 руб. до 31 марта, но сделало это лишь 20 мая. Расчет пеней за пропуск установленной даты, когда платить налог УСН, следующий (ставка ЦБ РФ в указанный период составляет 9,5%):

- 65 000 × (1/300) × 9,5% × 30 = 617,5 руб.;

- 65 000 × (1/150) × 9,5% × 20 = 823,33.

Итого организация должна перечислить 617,5 + 823,33 = 1440,83 руб.

Налогоплательщик может рассчитать пени самостоятельно. Для этого у КонсультантПлюс есть специальный онлайн-калькулятор, где укажите вид платежа, сумму задолженности, установленную для уплаты дату и день фактического перечисления денежных средств.

Если срок уплаты налога УСН за 2021 год пропущен или налог не уплачен в должном размере из-за того, что организация или предприниматель занизили базу для расчета, то ИФНС применит дополнительное наказание. Нарушитель заплатит плюс 20% от этой суммы. Это установлено статьей 122 НК РФ.

Источник: clubtk.ru

Декларация УСН «доходы минус расходы» в 2023 году: полное руководство с примерами

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2023 году юридические лица обязаны сдать отчёт не позднее 27 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

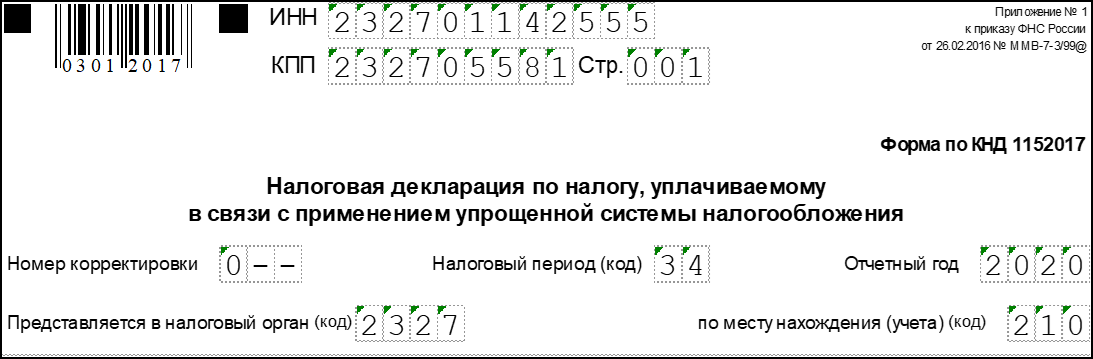

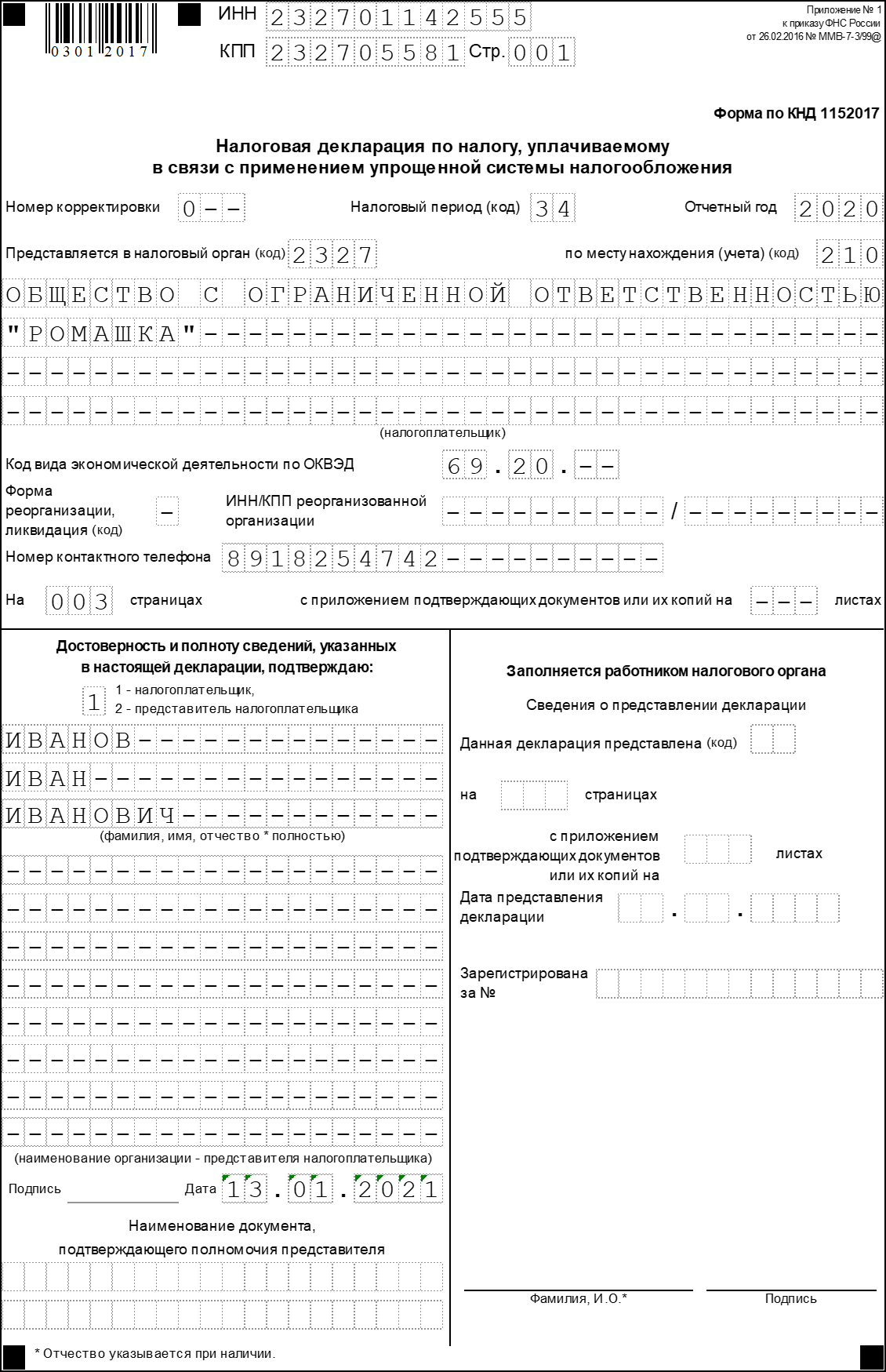

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

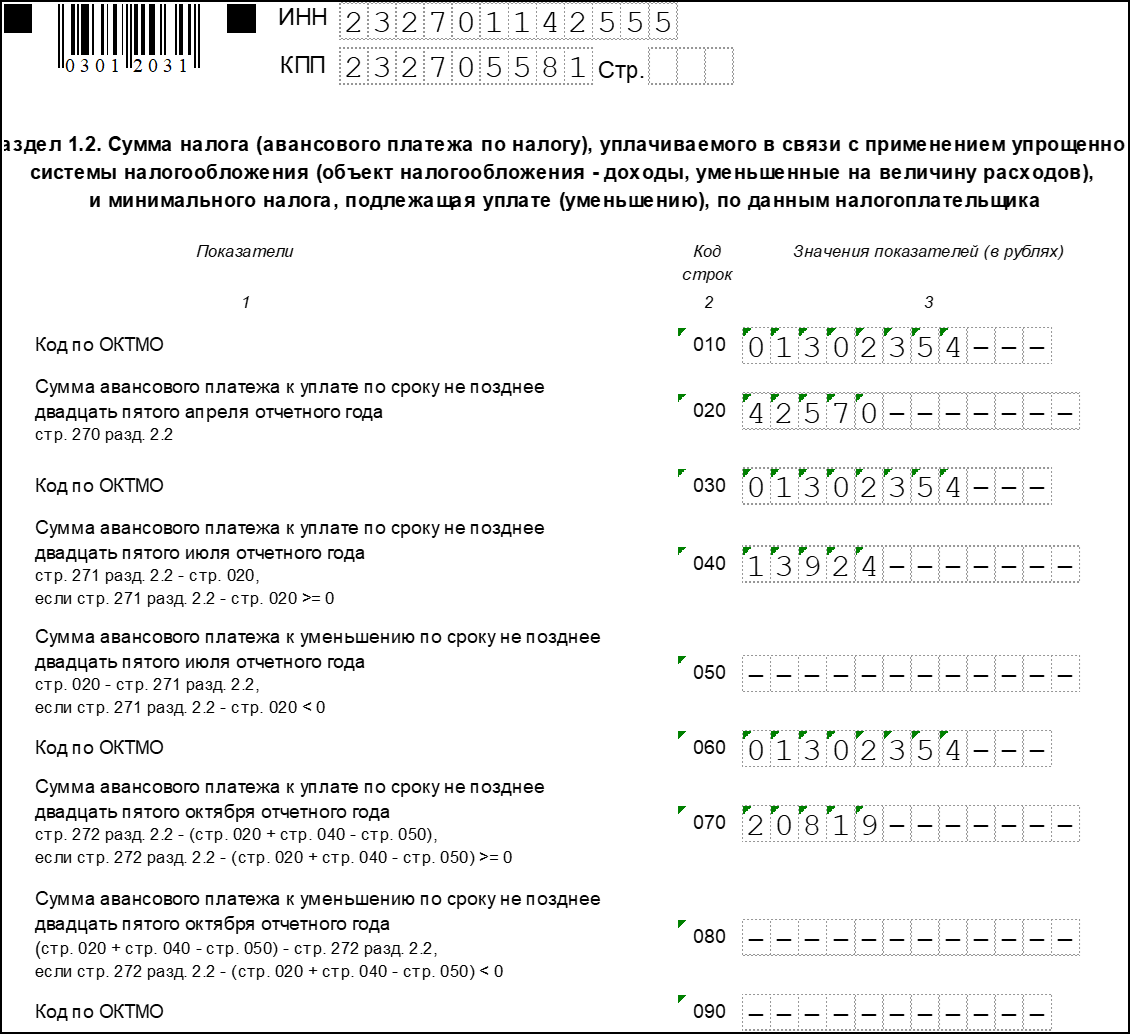

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

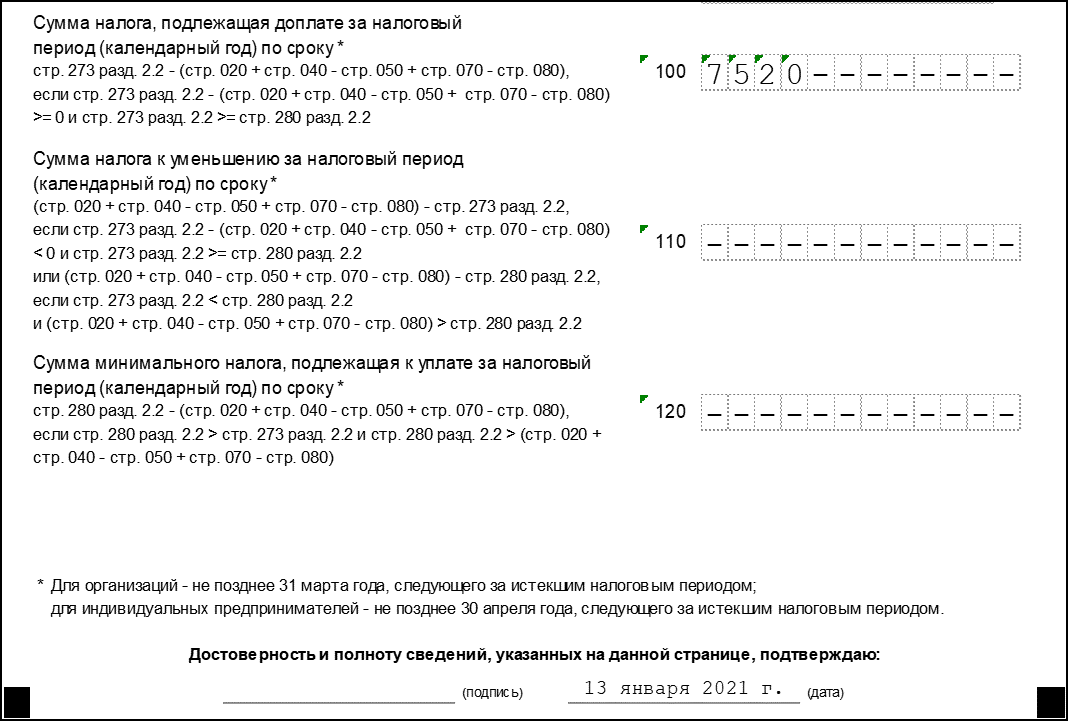

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

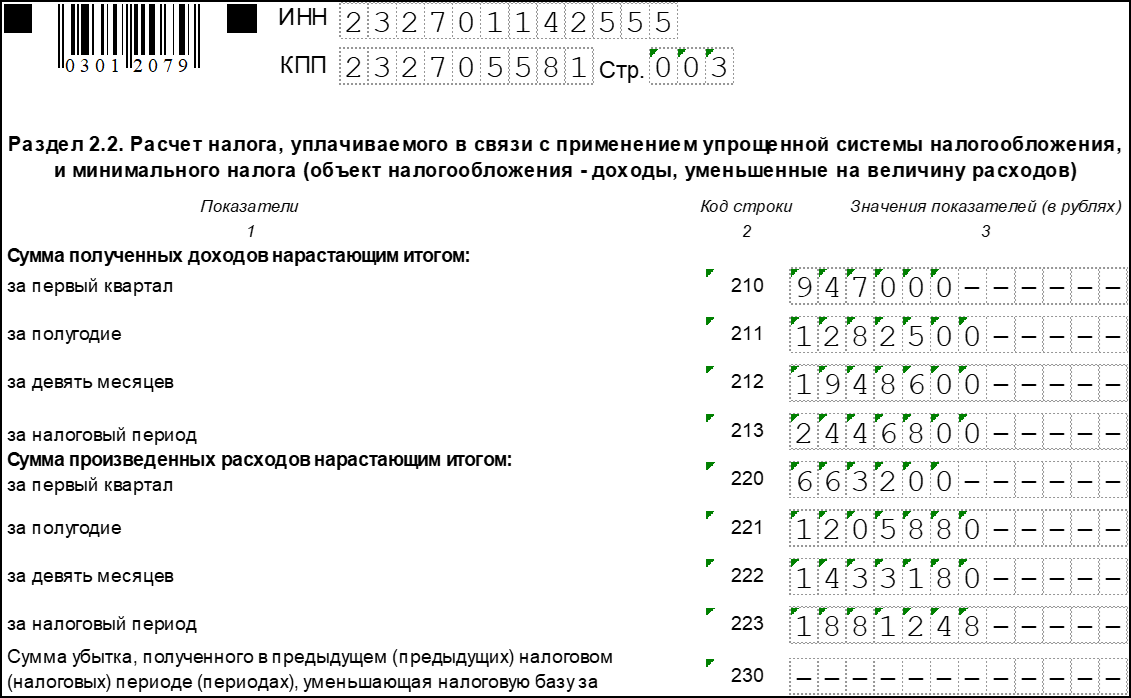

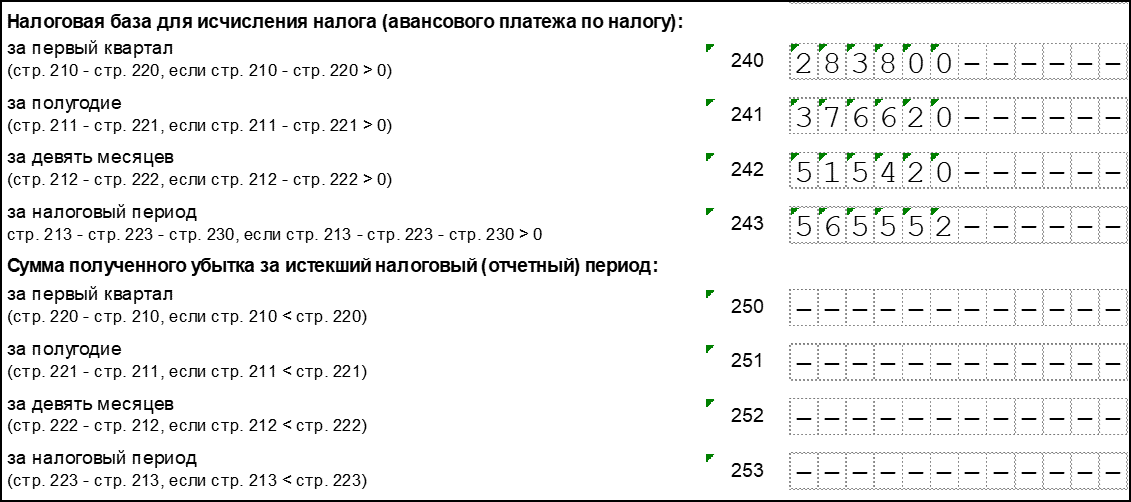

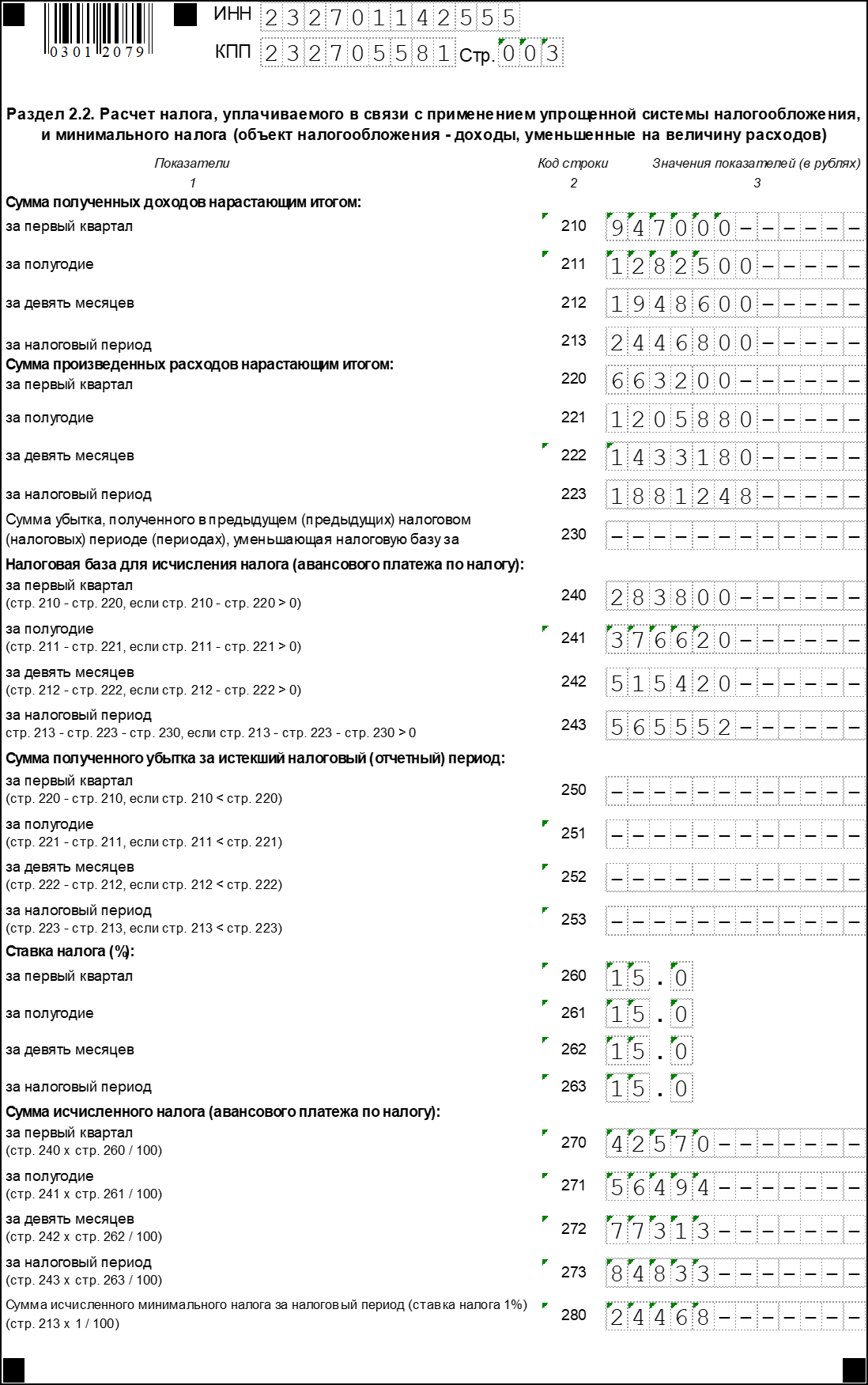

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

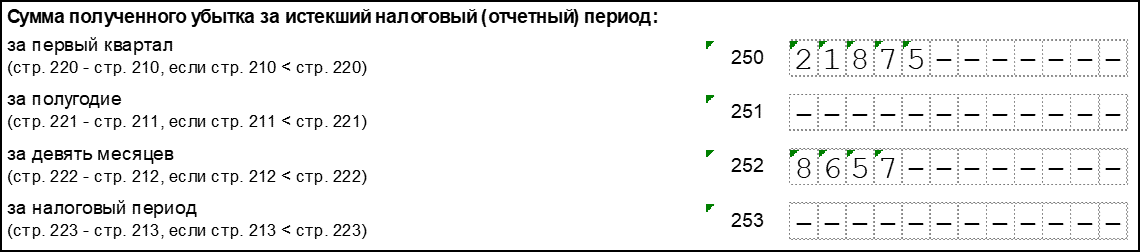

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

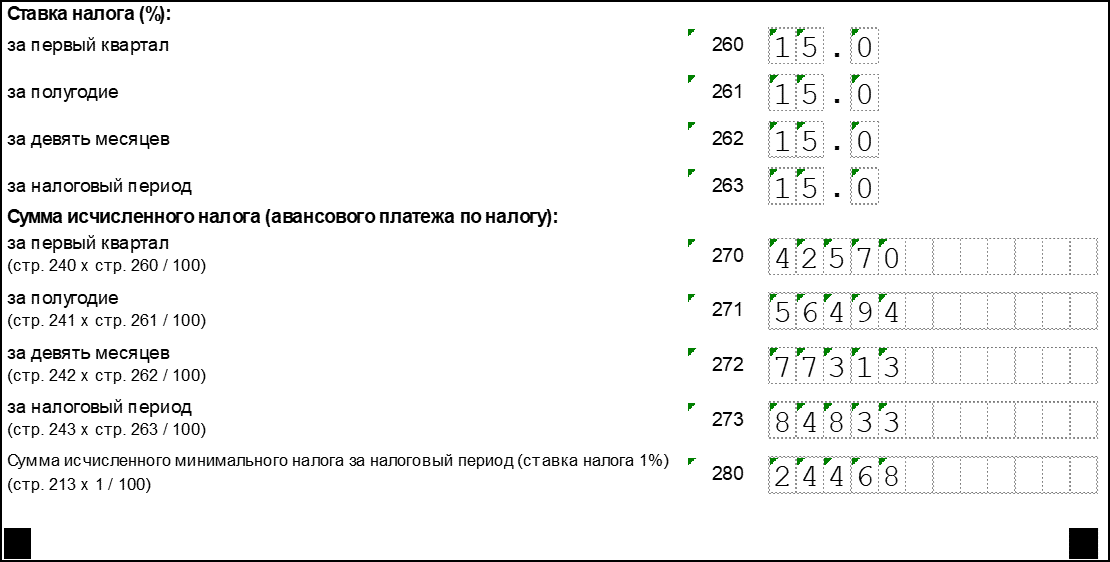

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Раздел 1.2

Раздел 2.2

Нормативно-правовые акты

![]()

![]()

Контур.Норматив — справочно-правовая система!

Источник: kontursverka.ru

Можно ли платить налог Усн один раз в год?

Раз в год уплачивать налог УСН нельзя. На УСН авансовый платёж перечисляется по завершении 1 квартала, полугодия и девяти месяцев – поквартальная уплата предусмотрена законом. По завершении года уплачивается налог по УСН (до 30 апреля). Если вы не перечислите УСН за квартал, то на неуплаченную сумму начислят пени.

Что такое минимальный налог при Усн?

Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как уменьшить сумму налога на Усн 6?

Взносы во внебюджетные фонды уменьшают налог при УСН при следующих условиях: взносы фактически уплачены в отчетном (налоговом) периоде, в которым упрощенец хочет уменьшить свой налог; взносы уплачены в пределах исчисленных сумм.

Можно ли не платить авансовые платежи по Усн?

Обязанность рассчитать и уплатить авансы по УСН для любого из двух объектов налогообложения предусмотрена ст. 346.21 НК РФ. Поэтому ответ: да, обязательно. Не платить аванс можно только в том случае, если уплачивать нечего.

Как рассчитать авансовые платежи по Усн доходы?

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо: Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

В каком случае исчисляется минимальный налог при Усн?

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от фактически полученных доходов.

ЭТО ИНТЕРЕСНО: Какие анализы нужно сдавать ежегодно женщине?

Какие налоги платятся при упрощенной системе налогообложения?

Упрощенная система налогообложения — специальный режим, при котором налог на прибыль (для организаций), НДФЛ (для ИП) и НДС (за некоторыми исключениями) заменяются упрощенным налогом. Однако избежать уплаты прочих налогов не удастся.

Можно ли уменьшить Усн 6 на 1 Пфр?

Да, можно. В пункте 3.1 ст. 346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период.

Как уменьшить сумму налога на Усн?

Как уменьшить налоги ИП на УСН

- Вычесть страховые взносы за себя В первую очередь следует воспользоваться вычетами, которые перечислены в Налоговом кодексом РФ. …

- Уменьшить налог на сумму страховых взносов за сотрудников …

- Заключать агентские договоры …

- Перейти в регион со сниженной ставкой …

- Работать с самозанятыми или нерезидентами

Какие расходы учитываются при Усн 6?

Какие расходы учитываются при УСН 6%

- страховые взносы (и «на травматизм» в том числе), перечисленные с вознаграждений работникам,

- больничные, оплаченные работодателем, кроме выплат, связанных с профзаболеваниями и несчастными случаями,

Что будет если не платить авансовые платежи?

За неуплату авансовых платежей штраф не начисляется. Но за несвоевременную уплату налога по итогам года предприятию грозит штраф — 20% от суммы неуплаты. Если налог уплачен с опозданием, то ФНС вправе начислить пени по той же самой схеме, что и в случае с авансовыми платежами.

Можно ли уменьшить Усн на взносы за прошлый год?

Может ли он уменьшить налог по УСН на сумму просроченных платежей? Да, может. … Таким образом, сумма налога, исчисленная за налоговый период, может быть уменьшена на те взносы, которые были фактически уплачены в этом налоговом периоде.

ЭТО ИНТЕРЕСНО: Частый вопрос: Какой бензин сгорает быстрее?

Какой статьей ТК Еаэс регулируются авансовые платежи?

Авансовые платежи 48 в части признания авансовыми платежами денег, внесенных в уплату предстоящих ввозных таможенных, специальных, антидемпинговых, компенсационных пошлин, применяется с даты вступления в силу изменений Договора о ЕАЭС от 29.05.2014 о возможности соответствующего зачета. …

Как рассчитать авансовый платеж Усн доходы минус расходы?

Алгоритм расчета платежа по повышенной ставке 20 %

Рассчитайте начисленный авансовый платеж за периоды, в которых лимиты не были превышены. Для этого используйте стандартную формулу: (Доходы за отчетный период – Расходы за отчетный период) × Ставка налога (15 %, если нет права на пониженные ставки).

Как правильно платить налог по усн 6 процентов?

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

…

Сроки уплаты налога и авансовых платежей

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Как рассчитать 1 процент свыше 300 тысяч?

ОСНО На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Источник: avtograf70.ru