Налоговый и отчётные периоды, сроки сдачи отчётов

Налоговым периодом для УСН считается год по календарю: с первого января по тридцать первое декабря. Налоговый период разбивается на отчётные: первый квартал; полугодие; девять месяцев. За каждый отчётный период «упрощенцы» начисляют и перечисляют в казну налоговый платёж авансом. На сумму сделанных авансовых платежей уменьшается налог за год.

Расчёт аванса учитывает выбранный объект обложения налогом:

- Индивидуальные предприниматели (ИП), компании на УСН Доходы платят авансовый платёж в размере 6% от полученных доходов.

- УСН Доходы минус Расходы платят аванс по ставке 15%.

Органы власти в регионах вправе уменьшить ставки.

При незначительных расходах удобнее использовать УСН Доходы. УСН Доходы минус Расходы обычно используется при расходах, превышающих 60% от величины полученного дохода.

Расчёт авансовых платежей за отчётный период в налоговый орган не подаётся.

Авансовый платёж — неизбежная цена свободного предпринимательства.

Как рассчитать авансовый платёж при УСН Доходы

Название специального режима говорит о том, что аванс будет уплачиваться с полученных доходов.

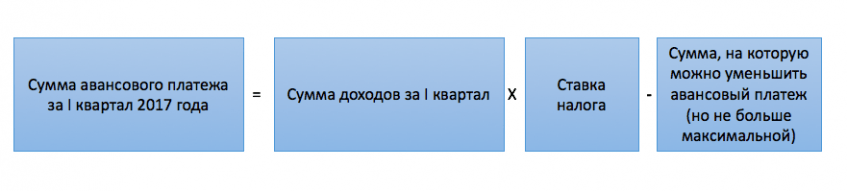

Формула расчёта авансового платежа УСН Доходы

Но есть особенность. Размер платежа уменьшается на сумму страховых взносов работников и оплату первых трёх дней больничного (п.3 ст.346.21 НК РФ). Страховые взносы берутся без учёта переплаты, а лишь для перечисленных в отчётном периоде средств в пределах начислений. Величина авансового платежа снижается на 50% или меньше. Рассмотрим возможные случаи.

Допустим, начислен аванс в размере А. Перечислены страховые взносы в пределах начислений в размере С. Больничных нет.

- С меньше 50% начисленного аванса. Авансовый платёж уменьшается на размер С. К уплате: А — С.

- С больше 50% начисленного аванса. Авансовый платёж снижается на 50%. К уплате: А — 50%.

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы меньше 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 17000 | 17000 | 34500–17000=17500 | 31.03.2017 | до 25.04.2017 |

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы превышают 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 22000 | 17250 ( 34500х50%) | 17250 | 31.03.2017 | до 25.04.2017 |

Авансовый платежи по УСН в 2023 году

Расчёт при УСН Доходы минус Расходы

Расходы устанавливаются в главе 25 НК РФ и ст. 346.16 НК РФ. К расходам относятся:

- взносы на обязательное пенсионное страхование;

- страховые взносы по временной нетрудоспособности;

- взносы на медицинское страхование;

- взносы на страхование от несчастных случаев на производстве.

Особенностью учёта за год будет определение минимального налога в размере одного процента от доходов. Без расходов. Минимальный налог не уплачивается, когда авансовые платежи будут уплачены на сумму, превышающую размер минимального налога. Допустим, налог компании за год составит 100 000 рублей при доходах 1800 000 рублей. Минимальный налог — 18 000 рублей.

Авансовые платежи будут уплачены на сумму 75 000 рублей. Компания на УСН Доходы минус расходы уплатит авансов в казну больше минимального налога. За год будет доплата в размере 100 000 — 75 000 = 25 000 рублей.

Формула расчёта авансового платежа УСН Доходы минус Расходы

Таблица: Авансовые платежи УСН Доходы минус Расходы

| Отчётный период 2017 года | Доходы (нарастающим итогом), руб. | Расходы (нарастающим итогом), руб. | Авансовый платёж за отчётный период по ставке 15%, руб. | Авансовый платёж к уплате за отчётный период, руб. | Срок начисления в бухучёте | Срок уплаты (ст.346.19, п.7 ст.346.21 НК РФ) |

| Первый квартал | 542000 | 327000 | (542000–327000)*15%=32250 | 32250 | 31.03.2017 | до 25.04.2017 |

| Полугодие | 1200000 | 850000 | (1200000–850000)*15%=52500 | 52500–32250 =20250 | 30.06.2017 | до 25.07.2017 |

| Девять месяцев | 1500000 | 1000000 | (1500000–1000000)*15%=75000 | 75000–32250–20250=22500 | 30.09.2017 | до 25.10.2017 |

| ИТОГО: за 9 мес. | 75000 |

Как должны платить ИП

ИП уплачивает за себя фиксированные взносы: на пенсионное и медицинское страхование от минимального размера оплаты труда; на пенсионное страхование — 1 процент с доходов больше 300 000 рублей.

ИП без работников уменьшает аванс на величину уплаченных взносов. Суммы уплаченных в январе-марте взносов за 2016 и 2017 год снижают размер аванса за первый квартал 2017 года (пп.1 п.1 ст.430 НК РФ).

ИП с работниками на УСН Доходы снижает размер аванса в пределах 50 процентов (письмо Минфина России от 14.10.2016№ 03–11–11/60146).

Перечисление

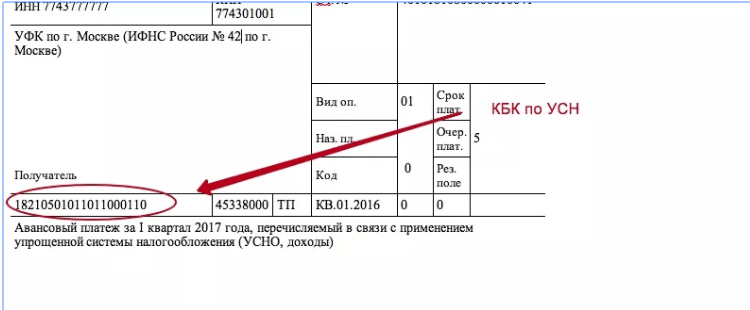

Авансовый платёж направляется в казну. В платёжном поручении обязательно указывается КБК (код бюджетной классификации). КБК позволяет зачислить платёж по назначению: налог, пени, штрафы.

В платёжном поручении указывается КБК получателя, специальный режим и объект налогообложения, отчётный период уплаты

Таблица: КБК при УСН Доходы в 2017 году

| Платёж | КБК |

| Налог и авансы | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Таблица: КБК при УСН Доходы минус Расходы

| Платёж | КБК |

| Налог и авансы | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2000 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Неправильный КБК в платёжном поручении

Платежи зачисляются на основании КБК. Случаются ошибки: уплачивается один налог, а КБК заполняется для другого налога. Как правило, платёж будет относиться к требующим пояснений. Орган налоговой службы вправе уточнить назначение по заявлению плательщика. Действия будут проведены датой уплаты.

Ответственность за уплату авансовых платежей

При перечислении авансовых платежей с нарушением сроков, предусмотренных НК РФ, применяются санкции. Пеня начисляется со следующего после установленного для уплаты дня до момента поступления средств. Расчёт пени производится в размере одной трёхсотой ставки рефинансирования Центробанка РФ. Например:

- Авансовый платёж в сумме 50 000 рублей в 2017 году сделан через 30 дней от предельного срока.

- Ключевая ставка составляет 9,75%.

- Пеня:50000х1/300х9,75%х30=487,5 рубля.

При неуплате части суммы, расчёт пени будет осуществляться для недоплаченной суммы. Перечисление пени учитывает объект обложения налогом и КБК.

Проводки по авансовым платежам

Авансовые платежи начисляются в последний день первого, второго и третьего квартала года. Кредит счёта 68 Расчёты по единому налогу УСН корреспондирует с дебетом счёта 99 Прибыли и убытки на сумму аванса. Перечисление авансового платежа отражается проводкой: Дебет 68 Расчёты по единому налогу УСН Кредит 51 Расчётный счёт.

Видео: особенности авансовых платежей при УСН

Предприниматели и компании выбирают УСН за простоту и понятность требований к учёту и начислению налогов. С опытом работы приходит понимание значения уплаты налогов авансовыми платежами. Своевременное поступление авансов стабилизирует деятельность бюджетных организаций и способствует выполнению региональных программ.

Источник: newbusiness.su

УСН «доходы минус расходы»: как работать, как считать налог, что изменилось в 2023 году

По модели УСН «доходы минус расходы» налог рассчитывают с прибыли. Казалось бы, всё просто: записал как можно больше трат в бизнес-расходы, чтобы заплатить поменьше. Но так не получится. Список расходов закрытый, а еще есть обязанность перечислять минимальный налог даже в случае убыточности дела.

Разобрали все нюансы этого режима, чтобы вы могли определиться: работать на нём или выбрать что-то другое. А для тех, кто уже применяет упрощенку, рассказали о последних изменениях. Проверьте, что вы в курсе и всё делаете вовремя.

Кому подходит УСН «доходы минус расходы»

Система вам подойдёт, если:

- Расходы на бизнес составляют 50% от оборота и больше. К примеру, вы что-то производите, торгуете оптом или в розницу, содержите точку общепита.

- У вас большой штат работников. Затраты на оплату труда, страховые взносы, командировочные, больничные считаются расходами. Поэтому их можно учитывать и снижать налоговую базу.

- Вы платите налог на добавленную стоимость. В некоторых случаях суммы НДС включают в расходы и за счёт этого платят меньше.

Сменить объект налогообложения разрешено только с начала следующего года. Текущий год придётся дорабатывать, даже если выбранная модель УСН окажется невыгодной. Чтобы не терять в прибыли, заранее всё просчитайте и посмотрите наши рекомендации по выбору УСН.

Лимиты, ограничения, ставки в 2023 году

15% — стандартная ставка на доходно-расходной упрощенке. Она может быть снижена до 5% по решению властей конкретного региона.

В Санкт-Петербурге налоговая ставка составляет 7%. А для предпринимателей с кодом по ОКВЭД 72 «научные исследования и разработки» до конца года действует 5%. Предприятия и ИП из Нижегородской области платят налог по ставке 5%, если занимаются разработкой ПО, либо предоставляют места для временного проживания.

Найти свою ставку можно с помощью таблицы от компании 1С:ИТС или на сайте ФНС , указав вверху нужный субъект федерации.

УСН «доходы минус расходы» предусматривает повышенную ставку 20%. Она начинает действовать, когда доход фирмы превышает 188,5 млн, а средняя численность сотрудников — сто человек. А если компания заработает больше 251,4 млн и средняя численность перешагнёт отметку в 130 работников, право на использование УСН исчезнет. Придётся платить по общей системе.

Не забывайте соблюдать лимит по остаточной стоимости основных средств: 150 миллионов рублей. Если сомневаетесь, подходит ли ваш вид деятельности под льготный налоговый режим, проверьте по Налоговому кодексу .

Какие расходы учитывать и каким числом

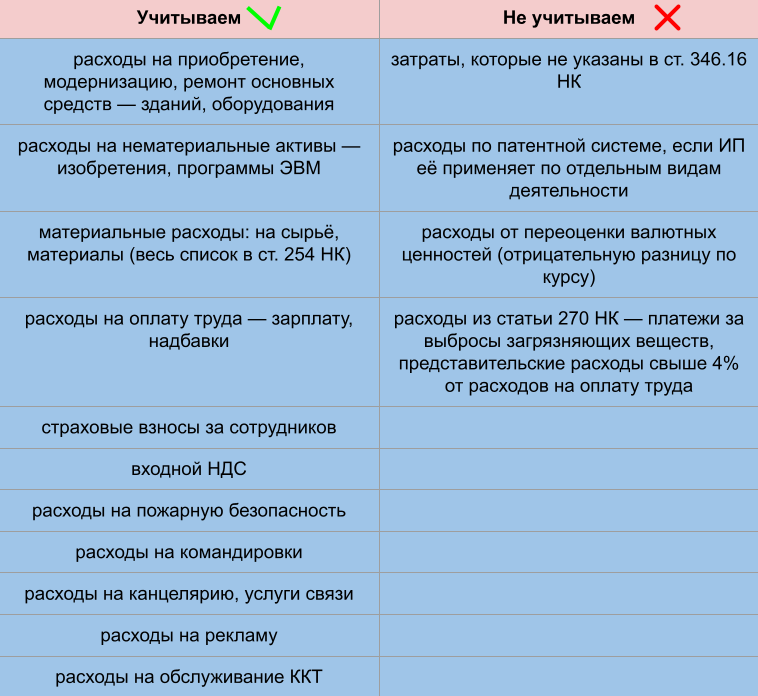

Упрощенцам разрешено учитывать не все затраты на бизнес, а лишь те, которые перечислены в статье 346.16 НК . Список закрытый: трату нельзя списать в расход по желанию.

Чтобы было проще разобраться, смотрите памятку:

Важно. Сборы и налоги, например, земельный и транспортный, тоже можно списать в расходы по УСН.

Если какого-то расхода в ст. 346.16 НК нет, а вам нужно его учесть, просмотрите ст. 254 НК. В ней перечислены материальные расходы и их перечень свободный. Но затрата должна действительно пойти на развитие дела: налоговики потребуют подтверждений.

Расходы учитывают, если они соответствуют нескольким условиям:

Соблюдайте эти условия, чтобы у налоговых органов не было оснований для пересчёта и доначисления налога.

Расходы признают на дату их фактической оплаты. Траты на товары для перепродажи учитывайте по мере реализации: перепродали → включили в расход.

Про учёт доходов мы подробно рассказывали в инструкции по УСН «доходы» . Если коротко, то доход признают кассовым методом: когда деньги поступили в кассу или на счёт. Для целей бухгалтерского и налогового учёта все упрощенцы обязаны вести КУДиР .

Некоторые расходы учитывают в особом порядке, к примеру заработную и арендную плату, основные средства.

Как считать и платить налог

Чтобы определить сумму налога, нужно налогооблагаемую базу умножить на ставку. База — это разница между доходами и расходами: их считаем по нарастающей с начала года. После каждого квартала следует вносить авансы и доплатить остаток по итогу года.

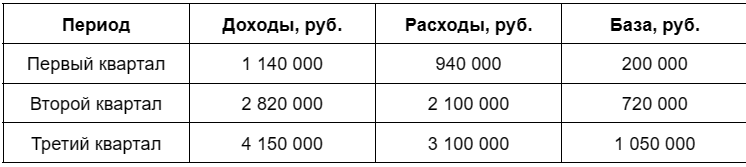

Для ясности разберём на примере. Общество с ограниченной ответственностью «Прогресс» применяет УСН с обычной ставкой 15%. Доходы за 2023 составили 7,45 млн, расходы 5,23 млн. Ежеквартальные величины указаны в таблице:

Рассчитаем авансы за каждый квартал.

Первый: 200 000 * 15% = 30 тыс.

Второй: 720 000 * 15% — 30 000 = 78 000 руб.

Третий: 1 050 000 * 15% — 30 000 — 78 000 = 49 500 руб.

Остаток за год: (7 450 000 — 5 230 000) * 15% — 30 000 — 78 000 — 49 500 = 175 500 рублей.

По такой схеме считают обычный налог. Для бизнеса на доходно-расходной упрощенке действует правило: обычный налог по итогам года не должен оказаться меньше минимального. Минимальный — это 1% от годового дохода. Нужно рассчитать обе суммы и заплатить ту, которая окажется больше. В нашем примере годовой доход 7,45 млн, а 1% от него составит 74 500.

Поэтому мы будем перечислять сумму, рассчитанную по обычной схеме.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Можно ли дополнительно уменьшить налог

УСН «доходы» позволяет уменьшать налог на торговый сбор, больничные, страховые взносы.

На УСН «доходы минус расходы» эти суммы снижают не налог, а налоговую базу. То есть, они учитываются в расходах. Поэтому повторно уменьшать налог за их счёт нельзя.

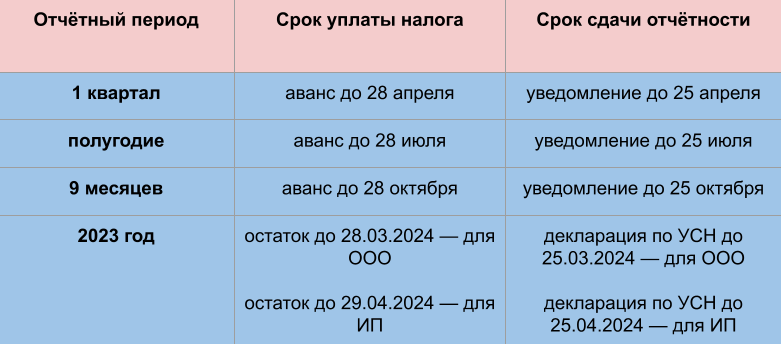

Когда платить и сдавать отчетность

Из-за введения ЕНП отчётные даты изменились. Смотрите шпаргалку с актуальными сроками:

Коротко о доходно-расходной УСН

- Компания платит налог 5-15% от прибыли. Эта система выгодна, если у вас много бизнес-расходов.

- В расходы можно списать затраты, которые перечислены в НК. Они должны быть обоснованы и подкреплены документами.

- Упрощенцы перечисляют авансы в течение года и остаток по итогу года. Если фактический налог окажется меньше 1% от годового дохода, следует заплатить 1%.

- На УСН нужно вести КУДиР и сдавать годовую декларацию.

Источник: delo.ru

Когда ИП оплачивать УСН в 2022 году?

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

6 %и 15 % являются максимальными ставками, определенными Налоговым Кодексом РФ. Муниципальные власти на местном уровне имеют право понижать в своих регионах налоговые ставки УСН.

Хотя отчетность ИП на УСН сдают в налоговую один раз по итогам года, платежи необходимо делать авансом по результатам каждого квартала. И в нашей сегодняшней публикации мы раскроем такую важнейшую тему, как сроки оплаты налога УСН в 2022 году. Вопросы связанные с уплатой, расчетом налогов и многие другие, бизнесмены уже давно привыкли решать в этом сервисе. Он позволяет минимизировать риски и экономить время.

Многие регионы устанавливают пониженные ставки по УСН в зависимости от вида деятельности на протяжении нескольких лет. В этом перечне имеется указание на законодательный акт субъекта РФ. Найдя его в интернет, вы сможете посмотреть, будет ли действовать пониженная ставка по вашему региону в 2022 году.

С 2021 года выросли ставки по УСН, но больше организаций и ИП смогут сохранить право на упрощенку (Закон от 31.07.2020 № 266-ФЗ).

Ставки увеличатся после того, как численность сотрудников превысит 100 человек или доходы превысят 150 000 000 руб., а ИП или ООО предпочтут остаться на УСН, а не перейти на ОСНО. В этих случаях ставки составят 8 процентов при объекте «доходы» и 20 процентов – при объекте «доходы минут расходы» (п. 1.1 и 2.1 ст. 346.20 НК).

Повышенные ставки надо будет применять начиная с квартала, в котором численность сотрудников превысила 100 человек или доходы превысили 150 000 000 руб., т.е. будут превышены лимиты разрешенные для применения УСН.

Авансовые платежи за истекшие отчетные периоды пересчитывать не придется.

Независимо от того, в каком месте ведется предпринимательская деятельность, платежи необходимо перечислять по реквизитам той налоговой инспекции, в которой зарегистрирован как ИП, там где предпринимателю выдали свидетельство ОГРНИП.

Расчет авансовых платежей выполняется на основании записей в книге доходов и расходов.

Сроки оплаты УСН за 2021 год и за периоды 2022 года

- Авансовый платеж за 1 квартал текущего года (квартальный) оплатить до 25 апреля.

- Авансовый платеж за 6 месяцев (полугодовой) оплатить до 25 июля.

- Авансовый платеж за 9 месяцев (девятимесячный) оплатить до 25 октября.

- Окончательный платеж по итогам года оплатить до 30 апреля следующего года.

Причем если последний день уплаты налога совпадает с выходным или праздничным днем, то срок уплаты не переносится. Оплачивать налог необходимо накануне выходного или праздничного дня.

Еще один платеж – минимальный налог. Его оплачивают ИП, применяющие УСН доходы минус расходы. Если ИП применяет систему налогообложения «доходы», то расчет налога ведется только от размера доходов и минимальный налог в данном случае не рассчитывается и не оплачивается.

Если вы работаете на УСН доходы минус расходы (15%), и ваш расход за год превысил доход, то по итогам работы за год необходимо оплатить 1% от суммы всех ваших доходов в ИФНС по месту регистрации ИП. Т.е. другими словами, минимальный налог подлежит оплате, если его величина больше единого налога, который рассчитывается в общем порядке. Посчитайте и сравните две суммы, если у вас получится минимальный налог больше, то оплачивать надо именно эту сумму.

Если вы работаете на УСН доходы или УСН доходы минус расходы, при этом ваш доход за год превысил 300 000 рублей, то вам необходимо заплатить 1% от суммы превышения на пенсионное страхование.

Напомним, с 2017 года взносы на пенсионное страхование перечисляются в налоговый орган. Срок уплаты дополнительного взноса на пенсионное страхование за 2021 год – до 1 июля 2022 года.

ПРИМЕР 1:

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Доходы за 2021 год – 1 250 000 рублей.

Расходы за 2021 год – 1 100 000 рублей.

Единый налог будет равен (1 250 000 – 1 100 000) X 15 % = 22 500,00.

Минимальный налог будет равен 1 250 000 X 1% = 12 500,00.

Минимальный налог меньше единого, поэтому к оплате подлежит 22 500,00 – единый налог.

ПРИМЕР 2:

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Доходы за 2021 год – 1 250 000 рублей.

Расходы за 2021 год – 1 200 000 рублей.

Единый налог составит (1250 000 – 1200 000) X 15% = 7 500,00.

Минимальный налог составит 1 250 000 х 1 % = 12 500,00.

В этом случае минимальный налог больше единого, следовательно, оплатить в бюджет необходимо 12 500,00 – минимальный налог.

Сроки уплаты минимального и единого налога УСН за 2021 год одинаковы:

- для ИП до 30.04.2022 года;

- для ООО до 31.03.2022 года.

Оплачивать минимальный налог в течение отчетного года по результатам I квартала, полугодия и 9 месяцев нельзя. Приведем по этому вопросу цитату из письма Минфина России от 19.05.2014 № 03-11-06/2/23437 :

![]()

![]()

«исчисление и уплата минимального налога производятся налогоплательщиками, применяющими упрощенную систему налогообложения, только по итогам налогового периода».

В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю, а минимальный налог все равно придется заплатить.

На следующий налоговый период (следующий календарный год) вы имеете право включить размер уплаченного минимального налога в расходы при начислении налоговой базы. Данный минимальный налог пойдет на увеличение убытков, которые позволят уменьшить УСН.

![]()

![]()

При начислении авансовых платежей можно из их суммы вычитать уплаченные поквартально фиксированные взносы за ИП на пенсионное и медицинское страхование.

Уменьшение авансовых платежей достаточно обширная тема для подробного изучения и применения. Правилам уменьшения авансовых платежей на УСН посвящена отдельная статья на сайте tbis.ru.

Материал актуализирован в соответствии с действующим законодательством РФ 30.12.2021

Тоже может быть полезно:

- Учет НДС ИП на УСН в 2022 году

- Отчетность ИП на УСН без работников

- УСН для ИП в 2022 году

- Как работать на УСН доходы 6%

- Плюсы и минусы УСН и ЕНВД в сравнении

- Минимальный налог при УСН в 2022 году

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник: tbis.ru