Состав представительских расходов

К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Ситуация: можно ли отнести к представительским расходам затраты на алкогольную продукцию, закупленную для организации встречи (банкета и т. п.)?

Налоговый кодекс РФ разрешает учесть в составе представительских расходов затраты на проведение официальных приемов, не уточняя при этом перечень подобных затрат (п. 2 ст. 264 НК РФ). Поэтому затраты на алкогольную продукцию можно учесть без применения дополнительных лимитов (с учетом только ограничений, установленных в законодательстве для представительских расходов).

Представительские расходы на УСН в 1С Бухгалтерия 8

Аналогичной точки зрения придерживается Минфин России в письмах от 25 марта 2010 г. № 03-03-06/1/176, от 16 августа 2006 г. № 03-03-04/4/136. Подтверждает ее арбитражная практика (см., например, постановления ФАС Поволжского округа от 15 января 2013 г. по делу № А55-14189/2012, Уральского округа от 10 ноября 2010 г. № Ф09-7088/10-С2 и др.).

Бухучет

В бухучете представительские расходы в полном объеме спишите на затраты по обычным видам деятельности (п. 5, 7 ПБУ 10/99). При этом в учете составьте следующие проводки:

Дебет 26 (44) Кредит 71

– отражены представительские расходы;

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

Документальное оформление

Представительские расходы, понесенные в командировке, оплачивает сотрудник. Поэтому он должен составить авансовый отчет (в свободной форме или по типовой форме № АО-1) и приложить к нему документы, подтверждающие размер и назначение затрат. Например, счета-фактуры и чеки ККТ из ресторанов и кафе, акты выполненных работ при оплате услуг переводчиков, проездные билеты, накладные, товарные чеки и чеки ККТ при приобретении продуктов питания и напитков для буфетного обслуживания и т. д.

НДФЛ и страховые взносы

Независимо от того, какую систему налогообложения применяет организация, с компенсации представительских расходов, произведенных сотрудником во время командировки, не нужно платить:

- НДФЛ (п. 3 ст. 217 НК РФ, письмо Минфина России от 7 августа 2012 г. № 03-04-06/6-221);

- взносы на обязательное пенсионное (социальное, медицинское) страхование(подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Представительские расходы: состав, как нормируются, особенности вычета НДС

Налог на прибыль

Представительские расходы, в том числе и те, которые сотрудник понес во время командировки, уменьшают налогооблагаемую прибыль (подп. 22 п. 1 ст. 264 НК РФ). Но для этого нужно, чтобы они отвечали требованиям пункта 1 статьи 252 Налогового кодекса РФ: были документально подтверждены, экономически обоснованны и направлены на получение дохода.

Ситуация: какими документами можно подтвердить экономическую обоснованность представительских расходов?

Любыми первичными документами, которые подтверждают такие расходы и их экономическую обоснованность.

Ведь в пункте 2 статьи 264 Налогового кодекса РФ не установлен конкретный перечень документов, которыми нужно подтверждать представительские расходы. Однако каждый факт хозяйственной жизни нужно оформить первичными учетными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 313 НК РФ).

При этом они должны содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Подтвердить экономическую обоснованность представительских расходов можно, например, с помощью:

- сметы, утвержденной протоколом общего собрания участников (акционеров) организации или руководителем организации на определенный период времени;

- приказа руководителя об осуществлении расходов на представительские цели;

- отчета о проведении мероприятий, в ходе которых были произведены представительские расходы;

- акта об осуществлении представительских расходов, утвержденного руководителем организации;

- иных документов, свидетельствующих об обоснованности и производственном характере расходов.

Формы документов разработайте самостоятельно и приложите к приказу об учетной политике (п. 4 ПБУ 1/2008, ст. 313 НК РФ).

По мнению контролирующих ведомств, в отчете о проведении мероприятий, в ходе которых были произведены представительские расходы, должны быть указаны:

- цели и результаты проведенных мероприятий;

- дата и место проведения;

- состав участников (принимающей и приглашенной сторон);

- сумма затрат и т. п.

Такие требования изложены в письмах ФНС России от 8 мая 2014 г. № ГД-4-3/8852, Минфина России от 10 апреля 2014 г. № 03-03-РЗ/16288, от 1 ноября 2010 г. № 03-03-06/1/675, от 22 марта 2010 г. № 03-03-06/4/26.

О том, можно ли признать экономически обоснованными представительские расходы, которые не привели к положительному результату (подписанию договора), см. Какие расходы по налогу на прибыль являются экономически обоснованными .

Пример оформления и отражения в бухучете представительских расходов, произведенных во время командировки

На I квартал ООО «Альфа» утвердило смету представительских расходов в размере 33 700 руб.

В марте менеджер «Альфы» А.С. Кондратьев был в командировке в Ростове-на-Дону. Цель командировки – предварительные переговоры с ООО «Торговая фирма «Гермес»» о совместном продвижении товаров и сопутствующих услуг. На основании приказа руководителя Кондратьев оплачивает расходы, понесенные в ходе встречи с представителем «Гермеса».

На обед c представителем «Гермеса» А.С. Кондратьев потратил сумму 5900 руб. (в т. ч. НДС – 900 руб.). Сумма расходов отражена в авансовом отчете Кондратьева и подтверждена первичными документами.

По возвращении из командировки Кондратьев представил в бухгалтерию:

- авансовый отчет с документами, подтверждающими командировочные расходы;

- отчет о переговорах с указанием представителей организации-партнера и перечня вопросов, решаемых на встрече;

- акт об осуществлении представительских расходов;

- счет-фактуру ресторана на сумму 5900 руб. (в т. ч. НДС – 900 руб.).

После утверждения авансового отчета бухгалтер «Альфы» сделал в учете проводки:

Дебет 26 Кредит 71

– 5000 руб. – приняты к учету представительские расходы, произведенные во время командировки;

Дебет 19 Кредит 71

– 900 руб. – учтен НДС по представительским расходам, произведенным во время командировки.

Ситуация: можно ли отнести к представительским расходам при расчете налога на прибыль затраты на приобретение сувениров для участников деловой встречи?

Ответ: да, можно при соблюдении определенных условий.

Перечень представительских расходов, учитываемых при налогообложении прибыли, приведен в пункте 2 статьи 264 Налогового кодекса РФ (подп. 22 п. 1 ст. 264 НК РФ). В нем не предусмотрены затраты на приобретение сувениров для участников деловой встречи. Поэтому эти расходы учесть при расчете налога на прибыль нельзя.

Такой вывод следует из писем Минфина России от 25 марта 2010 г. № 03-03-06/1/176, от 16 августа 2006 г. № 03-03-04/4/136.

В то же время представители налоговой службы не отрицают возможности учесть стоимость сувениров в составе представительских расходов организации при соблюдении определенных условий, а именно:

- на сувенире присутствует логотип организации;

- сувенирная продукция вручается участникам деловой встречи во время официального приема в целях установления (поддержания) взаимного сотрудничества.

Такой вывод содержится в письмах МНС России от 16 августа 2004 г. № 02-5-10/51, УФНС России по г. Москве от 30 апреля 2008 г. № 20-12/041966.2 и подтвержден арбитражной практикой (см., например, постановления ФАС Московского округа от 31 января 2011 г. № КА-А40/17593-10, от 5 октября 2010 г. № КА-А41/11224-10).

При расчете налога на прибыль представительские расходы учтите в пределах нормы. Норма составляет 4 процента от расходов на оплату труда за тот отчетный (налоговый) период, в котором представительские расходы были произведены. Сверхнормативные представительские расходы при расчете налога на прибыль не учитывайте. Это следует из пункта 2 статьи 264 Налогового кодекса РФ. В бухучете представительские расходы признаются в полной сумме (без учета нормативов).

Учет доходов и расходов для расчета налога на прибыль нужно вести нарастающим итогом с начала года (п. 7 ст. 274 НК РФ). Следовательно, нормативы, которые привязаны к конкретным показателям (выручке, расходам на оплату труда и т. д.), рассчитываются по итогам каждого отчетного (налогового) периода по налогу на прибыль (п. 2 ст.

285 НК РФ). Поэтому нормируемые расходы, которые по итогам месяца (квартала) являются сверхнормативными, по итогам следующего отчетного периода или по итогам года могут уложиться в норматив. В этом случае организация вправе списать часть нормируемых затрат, которая не была учтена в расходах в предыдущем отчетном периоде (в пределах норматива, рассчитанного по итогам текущего отчетного периода (года)).

Поэтому при возникновении сверхнормативных расходов в бухучете отразите вычитаемую временную разницу и соответствующий ей отложенный налоговый актив (п. 11, 14 ПБУ 18/02). При его отражении сделайте проводку:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив с суммы сверхнормативных представительских расходов, признанных в бухгалтерском и не признанных в налоговом учете.

При включении в расходы части нормируемых затрат, которые по итогам предыдущего отчетного периода были признаны сверхнормативными, спишите соответствующую сумму отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен отложенный налоговый актив (в части представительских расходов, признанных в текущем отчетном (налоговом) периоде в пределах норматива).

Если по итогам года норматив представительских расходов будет меньше суммы фактически понесенных затрат, то уменьшить налогооблагаемую прибыль на сумму сверхнормативной разницы нельзя ни в текущем, ни в следующем году (п. 2 ст. 264 НК РФ).

Отложенный налоговый актив, не погашенный полностью до окончания налогового периода, в последнем квартале (месяце) налогового периода спишите на счет прибылей и убытков (п. 17 ПБУ 18/02) следующей проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 09

– списан отложенный налоговый актив в части представительских расходов, не признанных в налоговом учете в текущем налоговом периоде.

УСН

Представительские расходы (в т. ч. и произведенные в командировке) не влияют на расчет единого налога при упрощенке. В организациях, которые платят единый налог с доходов, – потому что они вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

В организациях, которые платят единый налог с разницы между доходами и расходами, – потому что этот вид расходов отсутствует в закрытом перечне, приведенном в пункте 1 статьи 346.16 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 11 октября 2004 г. № 03-03-02-04/1/22.

Суммы НДС по представительским расходам также не уменьшают налоговую базу организаций на упрощенке (подп. 8 п. 1 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы представительские расходы (в т. ч. и произведенные в командировке) не влияют.

ОСНО и ЕНВД

Представительские расходы могут быть связаны одновременно с деятельностью на общей системе налогообложения и на ЕНВД. В таком случае сумму расходов нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Представительские расходы командированного сотрудника, который занят только одним видом деятельности организации, распределять не нужно.

Предельную величину представительских расходов определите исходя из величины расходов на оплату труда, относящихся к общей системе налогообложения.

Сумму НДС, выделенную в счете-фактуре, распределите по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Источник: nalogobzor.info

Все о представительских расходах при УСН

Можно ли учесть представительские расходы при УСН? О порядке налогообложения компаний, применяющих данный специальный налоговый режим, расскажем в материале.

Цель расходования средств

Большинство компании вне зависимости от применяемой налоговой системы могут столкнуться с расходами на представительские цели. Продвигать и развивать свой бизнес должны все организации, как находящиеся на традиционной системе налогообложения, так и спецрежимники. В начале поговорим о представительских расходах при УСН доходы-минус расходы в 2019.

- вид деятельности, которую ведет организация или ИП;

- стоимостные и количественные показатели деятельности (размер полученного дохода, средняя численность сотрудников, остаточная стоимость основных средств).

15 процентов

Сразу скажем, что представительские расходы при УСН «доходы минус расходы» не учитываются. Объясняется это просто. При расчете единого налога принимаются только расходы, которые поименованы в перечне расходов из пункта 1 статьи 346.16 Налогового кодекса.

Компании, выбравшие «упрощенку», могут выбрать один из двух возможных объектов налогообложения: «доходы минус расходы» или «доходы». В первом случае 15 процентный налог уплачивается с финансового результата организации или ИП. Причем заплатить минимальный налог 1% придется даже в том случае, если компания потерпела убытки в текущем году.

Этот перечень является закрытым, и никаких представительских расходов там нет. Правильность вывода о невозможности учета представительских расходов при УСН 15% подтверждают чиновники Минфина (см., например, письмо от 11.10.2004 № 03-03-02-04/1/22).

Понятно, что суммы входящего НДС по понесенным компанией представительским расходам также не включаются в расчет налоговой базы по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

6 процентов

Что касается объекта обложения «доходы», то представительские расходы при УСН «доходы» также не учитываются при определении суммы налога. Дело в том, что такие компании и индивидуальные предприниматели не могут учитывать вообще никакие расходы (п. 1 ст. 346.18 НК РФ). Понятно, что расходы на представительские цели также не учитываются при определении налоговой базы.

Хотя уменьшать доходы на сумму понесенных компанией расходов при УСН 6% нельзя, налоговое законодательство разрешает снизить сам налог на страховые взносы и больничные. Если же «упрощенщик» является плательщиком торгового сбора, что в некоторых случаях могут дополнительно уменьшить оставшийся налог.

Вследствие этого представительские расходы при УСН «доходы 6 процентов» не уменьшают единый налог также и при использовании налога по ставке 15 процентов.

Источник: blogkadrovika.livejournal.com

Как в программе 1С:Бухгалтерия 8 учесть представительские расходы

Шаг 1. Предварительные настройки в 1С 8.3 Бухгалтерия

Справочник «Статьи затрат» (рис. 1): Раздел: «Справочники → Статьи затрат (расходов)». Проверьте, что в списке статей затрат (расходов) есть статья с видом расхода «Представительские расходы» или создайте новую.

Рис. 1 Настройки в справочнике статьи затрат в 1С:Бухгалтерия предприятия

Шаг 2. Учет представительских расходов

2.1 Учтены представительские расходы на проведение официального приема 2.2 Учтен входной НДС · Заходим в документ «Поступление (акт, накладная)» в программе 1С:Бухгалтерия (рис. 2): · Переходим в раздел: «Покупки → Поступление (акты, накладные) «. · Нажимаем кнопку «Поступление», вид операции документа – «Услуги (акт) «.

Далее необходимо заполнить документ. Для этого:

· нужно указать контрагента, договор с ним, проверить счета учета расчетов, сроки расчетов и порядок зачета аванса (если был) по ссылке в поле «Расчеты»; · заполняем табличную часть по кнопке «Добавить»: — выбираем в колонке «Номенклатура» полученную услугу в первой подстроке и/или вводим ее наименование текстом во второй подстроке; — указываем количество, цену, ставку НДС; — заполняем по ссылке в колонке «Счета учета» счет затрат и аналитику к нему (счет 26, статья затрат с видом расхода «Представительские расходы») (рис. 1). Расходы с видом расхода «Представительские расходы» в налоговом учете нормируются при закрытии месяца в 1С. · Нажимаем кнопку «Провести».

Рис. 2 Документ «Поступление услуг. Акт» в программе 1С:Бухгалтерия предприятия

По кнопке «ДтКт» посмотрите результат проведения документа (рис. 3).

Рис. 3 Результат проведения документа (проводки)

2.3 Зарегистрирован счет-фактура полученный, предъявленный исполнителем

Документ «Счет-фактура полученный» (рис. 4):

В документе поступления заполните поля «Счет-фактура №» и «от» и нажмите кнопку «Зарегистрировать» (рис. 2). По ссылке откройте документ 1С «Счет-фактура полученный». Проверьте заполнение полей документа. Снимите флажок «Отразить вычет НДС в книге покупок датой получения» для отражения вычета входного НДС регламентным документом «Формирование записей книги покупок» (рис.

15) в соответствии с суммой принятых в НУ представительских расходов.

Рис. 4 Документ «Счет-фактура полученный» в 1С:БУХ

Шаг 3. Нормирование расходов, закрытие счетов учета затрат, расчет финансового результата и исчисление налога на прибыль

Обработка «Закрытие месяца» (рис. 5).

Раздел: «Операции → Закрытие месяца». Установите месяц закрытия. Кнопка «Выполнить закрытие месяца».

Рис. 5 Закрытие месяца в 1С

3.1 Рассчитана доля списания представительских расходов в НУ за период январь – март 2019 года

Регламентная операция «Расчет долей списания косвенных расходов» в составе обработки «Закрытие месяца» в 1С:

По ссылке с названием регламентной операции «Расчет долей списания косвенных расходов» (рис. 6) выберите «Показать проводки» и посмотрите результат ее выполнения.

Документ формирует движения по регистрам «Доли списания косвенных расходов» и «Расчет нормирования расходов», бухгалтерские проводки не формируются.

В регистр сведений «Доли списания косвенных расходов» записывается величина доли представительских расходов, которые могут быть учтены в целях исчисления налога на прибыль.

Доля рассчитывается как частное от деления суммы принимаемых для целей налогообложения представительских расходов нарастающим итогом с начала года (включая текущий месяц) за минусом суммы представительских расходов, учтенных в прошлых отчетных периодах и суммы представительских расходов всего нарастающим итогом с начала года всего за минусом представительских расходов, учтенных в прошлых периодах: Расчет: (200 000,00 руб. * 4% (но не более общей суммы) — 0,00 руб.) / (50 000,00 руб. — 0,00 руб.) = 0,16

Рис. 6 Расчет долей списания косвенных расходов

С января по март 2019 года сумма представительских расходов, принимаемых в целях налогообложения, составляет 8 000,00 руб.: Расчет: (50 000,00 руб. * 0,16) = 8 000,00 руб.

Рис. 7 Расчет нормирования расходов

Расшифровку расчета суммы нормируемых расходов (январь – март 2019), принимаемых в целях налогообложения, проанализируйте по отчету Справка-расчет «Нормирование расходов» (рис. 8) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки Закрытие месяца в 1С).

Рис. 8 Справка-расчет «Нормирование расходов»

3.2 Списание расходов в части представительских расходов (в БУ в полном объеме и в НУ по норме не более 4% от ФОТ)

3.3 Закрыт счет 1С учета расходов основного производства

Регламентная операция «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца» в 1С. По ссылке с названием регламентной операции «Закрытие счетов 20, 23, 25, 26» (рис. 5) выберите «Показать проводки» и посмотрите результат ее выполнения (рис. 9).

Признаны в составе управленческих расходов представительские расходы: в бухгалтерском учете 50 000,00 руб., в налоговом учете 8 000,00 руб. Образована постоянная разница – 42 000,00 руб.

Рис. 9 Результат закрытия месяца в 1С

Расшифровку учета косвенных расходов, списанных в текущем месяце на финансовый результат в БУ и НУ, проанализируйте по отчету Справка-расчет «Списание косвенных расходов» (рис. 10) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца»). Какие данные будут выводиться в отчет (бухгалтерского или налогового учета), определяет переключатель на закладке Показатели (кнопка Показать настройки).

Рис. 10 Справка-расчет «Списание косвенных расходов»

Для анализа представительских расходов за 1-й квартал 2019 года сформируем отчет «Оборотно-сальдовая ведомость по счету 26» (рис. 11) (Раздел: «Отчеты → Оборотно-сальдовая ведомость по счету»). Для вывода в отчет данных по бухгалтерскому и налоговому учету перейдите в настройки отчета по кнопке «Показать настройки» и на закладке «Показатели» отметьте флажками показатели «БУ», «НУ» и «ПР».

По дебету счета учета 26 отражено начисление представительских расходов в БУ и НУ.

По кредиту счета учета 26 отражено списание представительских расходов на финансовый результат: в БУ 50 000,00 руб. и в НУ 8 000,00 руб.

Остаток несписанных представительских расходов в НУ по состоянию на 01.04.2019 в НУ составляет 42 000,00 руб.

Рис. 11 Оборотно-сальдовая ведомость по счету 26

3.4 Определен финансовый результат по основной деятельности

Регламентная операция «Закрытие счетов 90, 91» в составе обработки «Закрытие месяца» в 1С.

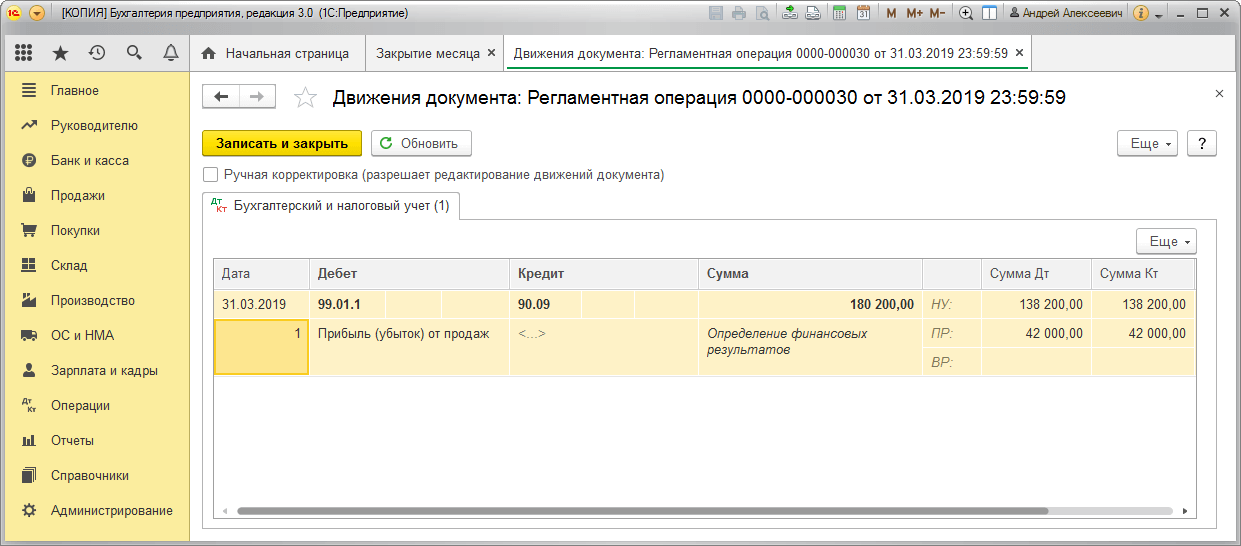

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выберите «Показать проводки» (рис. 5) и посмотрите результат ее выполнения (рис. 12).

Сформирован убыток: в бухгалтерском учете 180 200,00 руб. в налоговом учете 138 200,00 руб. Образована постоянная разница 42 000,00 руб.

Рис. 12 Результат выполнения регламентной операции «Закрытие счетов 90, 91»

Для расшифровки расчета полученного убытка в учете (бухгалтерском и налоговом) воспользуемся отчетом Справка-расчет «Расчет налога на прибыль» (рис. 13) (раздел: «Операции → Справки-расчеты» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца»). Какие данные будут выводиться в отчет (бухгалтерского или налогового учета убытка), определяет переключатель на закладке «Показатели» (кнопка «Показать настройки»).

Рис 13 Справка расчет «Расчет налога на прибыль»

3.5 Начислен условный доход по налогу на прибыль (убыток) 3.6 Признан постоянный налоговый расход (ПНР) в части непринятых в НУ представительских расходов 3.7 Признан отложенный налоговый актив (ОНА) в части убытков текущего периода

Регламентная операция «Расчет отложенного налога по ПБУ 18/02» в составе обработки «Закрытие месяца» в 1С. По ссылке с названием регламентной операции «Расчет отложенного налога по ПБУ 18/02» выберите «Показать проводки» (изоб. 5) и посмотрите результат ее выполнения (рис. 14).

Проводка 1: Начислен условный доход по налогу на прибыль: 36 040,00 руб. = 180 200,00 * 20%. Проводка 2: Признан постоянный налоговый расход (ПНР): 8 400,00 руб. = (50 000,00 — 8 000,00) * 20%. Проводка 3: Признан отложенный налоговый актив (ОНА) в части убытка текущего периода: 27 640,00 руб. = 138 200,00 * 20%.

Рис. 14 проводки в результате выполнения регламентной операции «Расчет отложенного налога по ПБУ 18/02»

По состоянию на 31.03.2019 сумма представительских расходов списана на финансовый результат в бухгалтерском учете полностью, а вот в налоговом учете – частично. Часть представительских расходов, которая не была принята в налоговом учете, учтена в постоянных разницах и может быть принята в последующих отчетных периодах по нормативу от расходов организации на оплату труда за соответствующий отчетный период.

Представительские расходы, которые не удалось уложить в норматив в текущем отчетном периоде, могут быть признаны в следующем отчетном периоде или по итогу налогового периода.

Шаг 4. Принятие к вычету НДС в части нормируемых представительских расходов

4.1 НДС принят к вычету в части признанных в НУ представительских расходов

Документ «Формирование записей книги покупок» (рис. 15). НДС по представительским расходам можно принять к вычету только в части, относящейся к принятым для целей исчисления налога на прибыль представительским расходам.

Раздел: «Операции → Регламентные операции по НДС». Далее нажимаете кнопочку «Создать» и выбираете документ «Формирование записей книги покупок». Затем необходимо нажать кнопку «Заполнить», чтобы заполнить документ.

В колонке «Сумма» указываем сумму представительских расходов, принимаемых в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль (8 000,00 руб.). В колонке «НДС» сумма НДС рассчитывается автоматически. Кнопка «Провести».

Рис. 15 Формирование записей книги покупок

По кнопке «ДтКт» возможно просмотреть результат проведения документа (рис. 16).

Рис. 16 Результат проведения документа «Формирование записей книги покупок»

Входной НДС принимается к вычету только по тем представительским расходам, которые учитываются для целей исчисления налога на прибыль (п. 7 ст. 171 НК РФ). Если сверхнормативные расходы в следующем отчетном периоде или в целом в текущем налоговом периоде уложатся в норматив, то относящийся к ним НДС можно принять к вычету (подробнее см. в статье).

НДС по представительским расходам, которые не уложились в норматив для налога на прибыль по итогам налогового периода, к вычету не принимается и в налоговых расходах не учитывается.

Специалист компании «Кодерлайн» Наталья Митницкая

Источник: www.koderline.ru