И.Н. Хромова

к.э.н., доцент кафедры «Бухгалтерского учета»

ФГБОУ ВО «Кубанский государственный аграрный

университет им. И.Т. Трубилина»,

И.Д. Щербина

магистрант 2 курса учетно-финансового факультета

ФГБОУ ВО «Кубанский государственный аграрный

университет им. И.Т. Трубилина»,

г. Краснодар, Российская Федерация

Символ науки

№01-1 2017

Аннотация. Данная статья посвящена вопросу поиска оптимальных законных путей по снижению налогообложения сельскохозяйственных организаций. Рассматривается возможность применения различных налоговых режимов с целью снижения налоговых выплат.

Оптимизация налогообложения является важной частью налогового планирования любого хозяйствующего субъекта. Это комплекс организационных мероприятий в рамках действующего законодательства, позволяющий эффективные схемы минимизации налогов.

Что выгоднее для сельскохозяйственных организаций: общий режим, упрощенка или же использование системы налогообложения для сельскохозяйственных товаропроизводителей? Этот вопрос задают себе как новые организации и предприниматели, так и давно работающие. С одной стороны, плательщики НДС выглядят солиднее в глазах контрагентов, с другой — на УСН и ЕСХН меньше налогов. А если все-таки выбрать УСН, то с каким объектом налогообложения? «Доходы» или «доходы минус расходы»?

ЕСХН (Единый сельскохозяйственный налог)

Налоговый кодекс предлагает на выбор пять специальных налоговых режимов: единый сельхозналог; упрощенная система налогообложения; ЕНВД; система налогообложения при выполнении соглашений о разделе продукции и патентная система. Но не все они общедоступны. К примеру, воспользоваться патентной системой могут только ИП. Поэтому выбор чаще всего стоит между общим, упрощенным (УСН) и использованием режима для сельскохозяйственных товаропроизводителей (ЕСХН).

Рассмотрим целесообразность перехода на УСН или же на ЕСХН для сельскохозяйственной организации ООО «АПК Сельхоз-Контракт». В данный момент организация находится на общем режиме налогообложения, согласно данным учетной политики в целях налогового учета. Начнем с анализа возможности перехода на УСН.

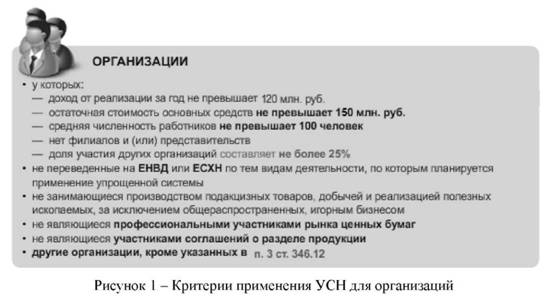

В соответствии с п. 2 ст. 346.12 НК РФ ООО «АПК Сельхоз-Контракт» имеет право перейти на УСН, т.к. по итогам девяти месяцев 2016 г., в котором организация подает заявление о переходе на упрощенную систему, доходы, определяемые в соответствии со ст. 248 НК РФ, не превысили 59 805 000 руб.

При определении доходов из них исключались суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). С 2017 года организации получили право переходить на УСН, если по итогам девяти месяцев года, в котором подается уведомление о переходе на «упрощенку», доходы не превышают 112,5 млн. руб. (без ежегодной индексации на коэффициент-дефлятор, которая приостановлена до 1 января 2020 года). Новый лимит не применяется при подаче уведомления о переходе до 31 декабря 2016 года, поскольку изменения вступили в силу только 1 января 2017 года.

ЕСХН или УСН? Что выбрать? Анастасия_консультации по налогам

В организации величина доходов составила 44 951 тыс. руб. за 9 месяцев 2016 года, что соответствует первому из допущений возможности применения УСН (рисунок 1). Таким образом, предельная величина доходов определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Вторым критерием применения УСН является определение численности сотрудников. В силу пп. 15 п. 3 ст. 346.12 НК РФ не имеют право применять УСН организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек. В ООО «АПК Сельхоз-Контракт» данный порог соблюдается, по состоянию на 2016 г. среднегодовая численность сотрудников составила 72 человека.

Следующим критерием является величина остаточной стоимости основных средств. Организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством о бухгалтерском учете, превышает 150 000 000 руб., не могут перейти на УСН. Данный лимит (согласно новой редакции пп. 16 п. 3 ст.

346.12 НК РФ) установлен для организаций, применяющих УСН в 2017 г. В ООО «АПК Сельхоз-Контракт» данный порог также соблюдается, размер остаточной стоимости основных средств по состоянию на конец 2016 г. составил 34 728 тыс. руб. При этом действующее ограничение составляло 100 млн. руб.

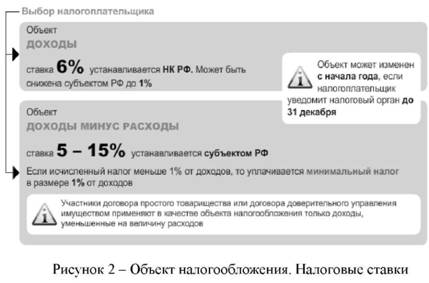

«Упрощенка» имеет ряд присущих только ей особенностей. Ни общая система, ни другие специальные налоговые режимы не предоставляют право выбирать объект налогообложения. А вот при УСН всегда есть выбор — либо платить налог с доходов, либо с разницы между доходами и расходами (п. 1 ст. 346.14 НК РФ).

Причем есть возможность менять объект налогообложения хоть каждый год с начала нового календарного года (п. 2 ст. 346.14 НК РФ). Поэтому если выбран не самый удобный объект налогообложения, то можно его поменять со следующего года. И решение об этом нужно принять именно в последнем квартале года уходящего [2, с. 651].

Первый показатель, который влияет на выбор объекта налогообложения, — это ставка налога (рисунок 2).

При объекте доходы ставка налога во всех регионах сейчас едина — 6% (п. 1 ст. 346.20 НК РФ). Однако с 2016 года субъекты РФ могут понижать ставку «упрощенного» налога при объекте доходы до 1%. То есть 6% — это будет максимальный тариф.

Конкретные налоговые ставки будут устанавливаться в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

При объекте доходы минус расходы ставка налога составляет от 5 до 15%. Льготные ставки налога (меньше 15%) могут быть установлены законом субъекта РФ. С каждым годом регионов, которые существенно снижают ставку налога при этом объекте налогообложения, становится все больше. Данный объект налогообложения обычно привлекателен, когда в предпринимательской деятельности задействован большой оборот денежных средств, а чистая прибыль небольшая. Например, это торговля, производство и т.д. [4, с. 125].

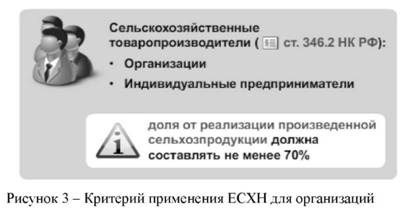

Далее рассмотрим возможность перехода на ЕСХН для ООО «АПК Сельхоз-Контракт» согласно основных критериев применения данного налогового режима.

Переход на уплату ЕСХН является добровольным и требует соблюдения ряда условий. ООО «АПК Сельхоз-Контракт» может быть признана сельхозпроизводителем, так как удовлетворяет следующим характеристикам (п. 2 ст. 346.2 Налогового кодекса РФ):

- производит сельскохозяйственную продукцию;

- проводит ее первичную и промышленную переработку (в том числе на арендованных основных средствах);

- продает ее.

В общем доходе от реализации доля дохода от продажи произведенной ООО «АПК Сельхоз-Контракт» сельхозпродукции, включая продукцию ее первичной переработки, составляет не менее 70%. Организация производит сельхозпродукцию и только осуществляют ее первичную переработку, данное условие разрешено согласно критериям применения ЕСХН.

Чтобы установить, укладывается ли организация в 70-процентный лимит, нужно определить (ст. 346.2 НК РФ):

- общую сумму дохода от реализации товаров (работ, услуг);

- сумму дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную самой организацией из сельскохозяйственного сырья собственного производства.

Далее необходимо рассчитать долю реализации сельхозпродукции, включая продукцию первичной переработки, в общей сумме дохода от реализации. Если она не меньше 70%, можно применять ЕСХН.

Организация занимается выращиванием и реализацией продукции растениеводства (озимые зерновые, кукуруза, подсолнечник и сахарная свекла). При этом выручка составила 58 633 920 руб.

Доход от посева культур и их первичной переработки составит 54 680 300 руб. В этом случае доля дохода равна 0,933 (54 680 300 руб. / 58 633 920 руб.). Таким образом, компания вправе уплачивать ЕСХН.

Единый сельскохозяйственный налог (далее — ЕСХН) относится к специальным налоговым режимам, установленным НК РФ (пп. 1 п. 2 ст. 18 НК РФ). На основании ст. 17 НК РФ в главе 26.1 «Единый сельскохозяйственный налог» НК РФ определены налогоплательщики и элементы налогообложения налогом, уплачиваемым в связи с применением ЕСХН (таблица 1).

Таблица 1. ЕСХН. Налогоплательщики и элементы налогообложения

| Элементы налогообложения | Значения | Статьи |

| Налогоплательщики | Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату ЕСХН | НК РФ п. 1 ст. 346.2 НК РФ |

| Объект налогообложения | Доходы, уменьшенные на величину расходов | ст. 346.4 НК РФ |

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | п. 1 ст. 346.6 НК РФ |

| Налоговый период | Календарный год | п. 1 ст. 346.7 НК РФ |

| Налоговая ставка | 6% | ст. 346.8 НК РФ |

| Порядок исчисления налога | Соответствующая налоговой ставке процентная доля налоговой баз | п. 1 ст. 346.9 НК РФ |

| Порядок и сроки уплаты налога | Сроки уплаты налога: — не позднее 31 марта года, следующего за истекшим налоговым периодом; — в случае прекращения предпринимательской деятельности, в отношении которой применялась ЕСХН — не позднее 25-го числа следующего месяца | п. 5 ст. 346.9 НК РФ, п. 2 ст. 346.10 НК РФ |

При ЕСХН вместо большинства налогов налогоплательщик уплачивает только один налог, установленный главой 26.1 НК РФ. В таблице 2 приведен перечень налогов, от уплаты которых освобождены организации и ИП в период применения ЕСХН (п. 3 ст. 346.1 НК РФ).

Таблица 2. Налоги, уплачиваемые при применении ЕСХН

| Отменяются | Сохраняются |

| Налог на прибыль организаций (кроме доходов в виде дивидендов и отдельных видов долговых обязательств) | Страховые взносы на обязательное пенсионное страхование, на случай временной нетрудоспособности и в связи с материнством, медицинское страхование |

| Налог на доходы физических лиц, приходящийся на предпринимательскую деятельность, все иные доходы НДФЛ облагаются, включая доходы, облагаемые по ставкам 9 % и 35 %) | Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| НДС (кроме НДС при ввозе товаров, при осуществлении операций в соответствии с договором простого товарищества) | Другие федеральные, региональные и местные налоги (транспортный налог, земельный налог) |

| Налог на имущество организаций | Функции налогового агента |

Организации перешедшие в соответствии с главой 26.3 НК РФ на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе перейти на уплату ЕСХН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения, установленные п. 5 ст. 346.2 НК РФ, по объему дохода от реализации произведенной ими сельскохозяйственной продукции и (т. п.), определяются исходя из всех осуществляемых этими лицами видов деятельности. При этом в отношении реализации налогоплательщиками ЕСХН произведенной ими сельскохозяйственной продукции (и т.п.) через свои магазины, торговые точки, столовые и полевые кухни система налогообложения в виде ЕНВД в соответствии с главой 26.3 НК РФ не применяется.

Организации, перешедшие на систему налогообложения ЕСХН в соответствии с главой 26.1 НК РФ, не вправе перейти на упрощенную систему налогообложения (пп. 13 п. 3 ст. 346.12 НК РФ) [7, с. 271].

Показатель, который используется для сравнения налоговых режимов, — это размер налоговой нагрузки. Под налоговой нагрузкой понимается отношение начисленных налогов к доходам. В качестве исходных данных для расчета налоговой нагрузки берутся три показателя: выручка, расходы и фонд оплаты труда (таблица 3).

Таблица 3. Расчет налоговой нагрузки для разных режимов налогообложения

| Показатель | Методика расчета | Режим налогообложения | |||

| Высокий уровень затрат | |||||

| ОСНО | УСНО 6% | УСНО 15% | ЕСХН | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка | С трока 1 | 58 633 | 58 633 | 58 633 | 58 633 |

| в том числе НДС | Строка 2 = стр. 1 х 18 / 118% | 8 903 | |||

| Материальные затраты | Строка 3 = стр. 1 х 75% (10%) | 43 775 | 43 775 | 43 775 | 43 775 |

| в том числе НДС | Строка 4 = стр. 3 х 18 / 118% | 6 677 | |||

| Заработная плата | Строка 5 | 7 642 | 7 642 | 7 642 | 7 642 |

| Социальные взносы | Строка 6 = стр. 5 х 30% | 2 293 | 2 293 | 2 293 | 2 293 |

| Прибыль | Строка 7 = стр. 1 — стр. 2 — стр. 3 + стр. 4 — стр. 5 — стр. 6 | 2 697 | 4 923 | 4 923 | 4 923 |

| НДС к уплате | Строка 8 = стр. 2 — стр. 4 | 2 226 | 0 | 0 | 0 |

| Налогооблагаемая база | Строка 9 | 2 697 | 58 633 | 4 923 | 4 923 |

| Ставка налога | Строка 10 | 20% | 6% | 15% | 6% |

| Налог с облагаемой базы | Строка 11 = стр. 9 х стр.10 | 539 | 1 759*(1) | 738 | 295 |

| Налоговое бремя | Строка 12 = стр. 6 + стр. 8 + стр. 11 | 5 058 | 4 052 | 3 031 | 2 588 |

| Чистая прибыль | Строка 13 = стр. 7 — стр. 11 | 2 158 | 3 164 | 4 185 | 4 628 |

| Налоговое бремя | Строка 14 = стр. 12 / стр.13 | 234 % | 128 % | 72 % | 56 % |

| *(1) 1 759 = 58 633 х 6% — 1 759 Налог на УСНО 6% уменьшен на сумму взносов в обязательные социальные фонды 1 759 тыс. руб. (не более чем на 50% суммы рассчитанного к уплате налога). | |||||

Рассмотрим величину налоговых нагрузок при нынешнем использовании общего режима налогообложения и специальных налоговых режимов.

Величина данных показателей за 12 месяцев 2016 г. в ООО «АПК Сельхоз-Контракт» составила соответственно:

Доходы = 58 633 тыс. руб.

Расходы = 41 043 тыс. руб.

ФОТ = 7 642 тыс. руб.

Как и ожидалось, самой высокой налоговой нагрузкой отличается ОСНО. Налоговая нагрузка малорентабельной деятельности при УСНО с объектом «доходы минус расходы» (графа 5) ниже, чем при УСНО с объектом «доходы» (графа 4). Для высокорентабельной деятельности наоборот: налоговая нагрузка при УСНО с объектом «доходы» (графа 7) ниже, чем при УСНО с объектом «доходы минус расходы» (графа 8). ЕСХН отличается самой низкой налоговой нагрузкой (графа 6) в зоне малорентабельных предприятий, что обусловлено ставкой налога 6%.

Список использованной литературы:

1. Бородина В. Бухгалтерский учет для субъектов малого и среднего предпринимательства. Об организационных формах ведения бухгалтерского учета // Финансовая газета. 2015 N 4, 5.

2. Кругляк З. И. Система аналитических показателей налогообложения экономических субъектов / З. И. Кругляк, М. В. Калинская // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. — 2015. — № 106. — С. 649-667.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 04.10.2014 ФЗ N 285-ФЗ)

4. Налоговый учет и отчетность в современных условиях / З. И. Кругляк, М. В. Калинская. — 2-е изд. — М.: ИНФРА-М, 2015. — 352 с.

5. О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 N 209-ФЗ

6. Турбина О. Расходы при УСН: быть или не быть / Малая бухгалтерия. 2015. N 2.

7. Тюпакова Н.Н. Актуальные проблемы совершенствования ЕСХН / Н.Н. Тюпакова // Налоги и финансовое право. — 2014. — N 6. С. 269-274.

8. Хромова, И.Н. Организационно-методические аспекты формирования финансовых результатов в системе управленческого учета сельскохозяйственных организаций / И.Н. Хромова, Е.С. Мячева // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. — 2015. — №109. — С.160-170.

Программа Финансовый анализ — ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Источник: 1fin.ru

Какие организации вправе применять ЕСХН

При соблюдении определенных условий на уплату единого сельхозналога (ЕСХН) вправе перейти организации, которые являются сельскохозяйственными товаропроизводителями (сельхозпроизводители).

Для целей применения ЕСХН сельхозпроизводителями признаются:

1. Организации, которые производят, перерабатывают и реализуют сельхозпродукцию. К этой категории организаций относятся, в частности, сельскохозяйственные производственные кооперативы и крестьянские (фермерские) хозяйства.

2. Сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие).

Кроме того, к сельхозпроизводителям приравниваются организации (предприниматели), занимающиеся добычей и переработкой рыбы и водных биологических ресурсов:

1. Российские градо- и поселкообразующие рыбохозяйственные организации.

2. Другие рыбохозяйственные организации (предприниматели), включая сельскохозяйственные производственные кооперативы, рыболовецкие артели и колхозы.

На систему налогообложения в виде уплаты ЕСХН не вправе переходить:

- организации, которые занимаются производством подакцизных товаров (подп. 2 п. 6 ст. 346.2 НК РФ);

- организации, которые осуществляют деятельность в сфере игорного бизнеса (подп. 3 п. 6 ст. 346.2 НК РФ);

- бюджетные организации (подп. 4 п. 6 ст. 346.2 НК РФ).

Условия применения ЕСХН

Организации, которые производят и перерабатывают сельхозпродукцию (осуществляют ее первичную и последующую переработку ), могут применять ЕСХН при выполнении следующих условий:

- организация производит (перерабатывает) продукцию из сырья собственного производства (выращенного или добытого силами организации);

- доля дохода от реализации произведенной сельхозпродукции, включая продукцию первичной переработки сырья, составляет не менее 70 процентов в общем объеме доходов от реализации. Этот показатель определяется за год, предшествующий году, в котором организация подает заявление о переходе на ЕСХН.

Об этом сказано в пункте 2 статьи 346.2 Налогового кодекса РФ.

Сельскохозяйственные потребительские кооперативы могут применять ЕСХН при выполнении следующих условий:

- кооперативы (члены кооператива) производят, перерабатывают и реализуют сельхозпродукцию (в т. ч. сельхозпродукцию из сырья, выращенного (добытого) членами кооператива), а также выполняют работы (оказывают услуги) членам кооперативов;

- доля дохода от реализации указанной сельхозпродукции (включая продукцию первичной переработки сырья), а также от реализации работ (услуг) членам кооператива составляет не менее 70 процентов в общем объеме доходов от реализации. Этот показатель определяется за год, предшествующий году, в котором кооператив подает заявление о переходе на ЕСХН.

Градо- и поселкообразующие рыбохозяйственные организации могут применять ЕСХН при выполнении следующих условий:

- численность сотрудников, работающих в этих организациях (с учетом совместно проживающих с ними членов семей), составляет не менее половины численности населения данного населенного пункта;

- доля дохода от реализации улова водных биологических ресурсов, а также продукции, произведенной из этого улова собственными силами, составляет не менее 70 процентов в общем объеме доходов от реализации. Этот показатель определяется за год, предшествующий году, в котором организация подает заявление о переходе на ЕСХН;

- организации используют в своей деятельности суда рыбопромыслового флота, которые находятся у них на праве собственности либо на основании договоров фрахтования (бербоут-чартера и тайм-чартера).

Другие рыбохозяйственные организации могут применять ЕСХН при выполнении следующих условий:

- доля дохода от реализации улова водных биологических ресурсов, а также продукции, произведенной из этого улова собственными силами, составляет не менее 70 процентов в общем объеме доходов от реализации. Этот показатель определяется за год, предшествующий году, в котором организация подает заявление о переходе на ЕСХН;

- организации используют в своей деятельности суда рыбопромыслового флота, которые находятся у них на праве собственности либо на основании договоров фрахтования (бербоут-чартера и тайм-чартера);

- средняя численность сотрудников организации не превышает 300 человек. Это ограничение должно соблюдаться за каждый из двух календарных лет, предшествующих году, в котором организация подает заявление о переходе на уплату ЕСХН. Требование о максимальной численности сотрудников не распространяется на сельскохозяйственные производственные кооперативы (включая рыболовецкие артели и колхозы).

При отнесении судов к рыбопромысловым следует руководствоваться понятием рыбопромысловых судов , приведенным в пункте 2 статьи 7 Кодекса торгового мореплавания РФ.

Такой порядок следует из положений пункта 2.1 статьи 346.2 Налогового кодекса РФ, писем Минфина России от 12 июля 2010 г. № 03-11-09/57 (доведено до сведения налоговых инспекций письмом ФНС России от 30 августа 2010 г.) и от 3 августа 2009 г. № 03-11-11/155.

Внимание: если организация неправомерно перешла на ЕСХН, ей придется уплатить все налоги, от которых она была освобождена в связи с применением этого спецрежима.

Налоги нужно будет доплатить за весь период неправомерного применения ЕСХН. Кроме того, придется уплатить пени по этим налогам. Пени начисляются за каждый календарный день просрочки начиная со дня, следующего за установленным законодательством днем уплаты соответствующего налога. Такие требования установлены в абзаце 5 пункта 4 статьи 346.3 Налогового кодекса РФ.

Ситуация: могут ли применять ЕСХН организации, которые производят биоудобрения? Доля доходов от реализации биоудобрений превышает 70 процентов от общего объема доходов от реализации.

Ответ: нет, не могут.

Одним из условий применения ЕСХН является производство и переработка сельхозпродукции (п. 2 ст. 346.2 НК РФ). Конкретные виды сельхозпродукции определяются Правительством РФ (п. 3 ст. 346.2 НК РФ).

Перечень видов сельхозпродукции утвержден постановлением Правительства РФ от 25 июля 2006 г. № 458. Биоудобрения в этом перечне отсутствуют, следовательно, в целях применения ЕСХН этот вид продукции к сельскохозяйственной не относится. Таким образом, организации – производители биоудобрений не вправе применять этот спецрежим. Аналогичные разъяснения содержатся и в письме Минфина России от 30 июня 2009 г. № 03-11-06/1/27.

Ситуация: может ли применять ЕСХН организация, которая выращивает приобретенную птицу в течение непродолжительного времени? Период выращивания птицы с момента приобретения до момента забоя составляет несколько дней.

Ответ: да, может, если в процессе выращивания птицы создается сельскохозяйственное сырье собственного производства.

Для целей ЕСХН сельхозпроизводителями признаются организации, которые реализуют произведенную ими сельскохозяйственную продукцию, а также продукты ее первичной и последующей (промышленной) переработки. При этом в общем объеме доходов организации доля доходов от реализации сельскохозяйственной продукции должна составлять не менее 70 процентов. При определении этой доли учитываются также доходы от реализации продукции первичной переработки сельскохозяйственного сырья собственного производства. Такой порядок предусмотрен пунктом 2 статьи 346.2 Налогового кодекса РФ.

В рассматриваемой ситуации организация приобретает сельскохозяйственное сырье (птицу) и производит из него продукцию первичной переработки (мясо птицы). Однако стоимость такой продукции может учитываться при определении права на применение ЕСХН только в том случае, если она изготовлена из сырья собственного производства.

Под производством следует понимать процесс, в ходе которого один или несколько видов исходной продукции (сырья, материалов, полуфабрикатов) превращаются в другой вид продукции. Следовательно, процесс выращивания птицы можно признать производством сельскохозяйственного сырья, если приобретенная и выращенная птица представляют собой разные виды продукции.

Виды продукции, которая признается сельскохозяйственной, для целей ЕСХН определяются по Общероссийскому классификатору продукции (п. 3 ст. 346.2 НК РФ, постановление Правительства РФ от 25 июля 2006 г. № 458). В ОКП продукция птицеводства представлена в подклассе 98 4000, который включает в себя группу «Поголовье птиц всех видов» (код 98 4800). В эту группу входит несколько подгрупп, каждая из которых состоит из конкретных видов продукции. Например, подгруппа «Поголовье уток» (код 98 4840) включает в себя два вида продукции «Молодняк уток»:

- молодняк уток от 4 до 9 недель (код 98 4844);

- молодняк уток от 9 до 26 недель (код 98 4843).

Если в процессе выращивания код вида продукции у приобретенной птицы меняется, то выращенную птицу можно признать сельскохозяйственным сырьем собственного производства. В этом случае стоимость реализованной продукции первичной переработки такого сырья (мясо птицы) можно включать в состав доходов от реализации сельскохозяйственной продукции. При соблюдении 70-процентного соотношения доходов организация вправе применять ЕСХН. Правомерность такого подхода подтверждается письмом Минфина России от 20 июня 2011 г. № 03-11-06/1/8.

Если код вида продукции за период с момента приобретения птицы до ее забоя не меняется, то деятельность организации следует квалифицировать как первичную переработку покупного сельскохозяйственного сырья. Полученные доходы в состав доходов от реализации сельскохозяйственной продукции не включаются. Если без них 70-процентное соотношение доходов от реализации не обеспечивается, организация не имеет права на применение ЕСХН.

Ситуация: можно ли включить в состав доходов от реализации сельхозпродукции собственного производства доходы от реализации урожая зерновых, выращенных на арендованном земельном участке? Семена зерновых были засеяны на участке до его получения в аренду.

Для целей ЕСХН сельхозпроизводителями признаются организации, которые реализуют произведенную ими сельскохозяйственную продукцию (в т. ч. с использованием арендованных основных средств). При этом в общем объеме доходов организации доля доходов от реализации сельскохозяйственной продукции собственного производства должна составлять не менее 70 процентов. Такой порядок предусмотрен пунктом 2 статьи 346.2 Налогового кодекса РФ.

Перечень сельскохозяйственной продукции определен Общероссийским классификатором продукции (п. 3 ст. 346.2 НК РФ, постановление Правительства РФ от 25 июля 2006 г. № 458). Зерновые и зернобобовые культуры входят в этот перечень, следовательно, относятся к продукции сельского хозяйства. Доходы от реализации урожая зерновых можно включить в состав доходов от реализации сельхозпродукции собственного производства, только если такая продукция произведена собственными силами.

В рассматриваемой ситуации организация арендовала землю, засеянную зерновыми культурами, вырастила их и реализовала собранный урожай.

Заключительными стадиями процесса производства сельскохозяйственной продукции (возделывания зерновых культур) являются уборка зерновых культур и вывоз их с поля (Нормы технологического проектирования (НТП-АПК 1.10.10.001-02), утвержденные Минсельхозом России 20 ноября 2002 г.). Поскольку организация самостоятельно довела процесс производства сельхозпродукции до завершающей стадии и реализовала выращенное зерно, такая продукция признается сельхозпродукцией собственного производства. Следовательно, при расчете 70-процентного соотношения доходы от реализации урожая зерновых можно включить в состав доходов от реализации сельскохозяйственной продукции.

Аналогичные выводы содержит письмо ФНС России от 26 марта 2010 г. № 3-2-09/42. Документ размещен на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами».

Соотношение доходов

Одним из основных показателей, определяющих право на применение ЕСХН, является соотношение между доходами от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства) и общим объемом реализации. Чтобы рассчитать это соотношение, организация должна определить:

- что признается сельхозпродукцией и продукцией первичной переработки сырья собственного производства;

- долю доходов от реализации сельхозпродукции (включая продукцию первичной переработки сырья собственного производства) в общем объеме доходов от реализации продукции (товаров, работ, услуг).

Ситуация: каким методом – кассовым или методом начисления – определять доходы для расчета 70-процентного соотношения доходов, при соблюдении которого можно применять ЕСХН?

Используйте тот метод, которым организация определяет доходы в момент расчета соотношения.

Одним из условий применения ЕСХН является соблюдение соотношения между доходами от реализации произведенной сельхозпродукции (включая продукцию первичной переработки сельскохозяйственного сырья) и общим объемом доходов от реализации товаров (работ, услуг). Это соотношение должно составлять не менее 70 процентов. Величину соотношения нужно контролировать как при переходе на ЕСХН с других систем налогообложения, так и в период применения ЕСХН. Это следует из положений пункта 2 статьи 346.2 и пункта 4 статьи 346.3 Налогового кодекса РФ.

Особый порядок оценки доходов для расчета соотношения главой 26.1 Налогового кодекса РФ не установлен. Поэтому организация должна использовать тот метод, которым она признает доходы в момент определения этого показателя.

До перехода на ЕСХН организация может применять общую либо упрощенную систему налогообложения.

Применение общей системы налогообложения допускает два варианта определения доходов: метод начисления и кассовый метод (п. 2 ст. 249, ст. 271, ст. 273 НК РФ). Соответственно, если на ЕСХН переходит организация, которая применяет метод начисления, при расчете соотношения она должна использовать этот метод.

Если на ЕСХН переходит организация, применяющая кассовый метод, определять доходы и расходы для расчета соотношения она тоже должна кассовым методом.

При упрощенке доходы определяются только кассовым методом (п. 1 ст. 346.17 НК РФ). Следовательно, при переходе на ЕСХН организация, применяющая упрощенку, должна использовать этот метод и при расчете соотношения между доходами от реализации сельхозпродукции и общим объемом доходов от реализации товаров (работ, услуг).

После перехода на ЕСХН организация признает доходы кассовым методом (подп. 1 п. 5 ст. 346.5 НК РФ). Следовательно, для расчета соотношения, при соблюдении которого можно продолжать применение ЕСХН, доходы тоже нужно определять кассовым методом.

Аналогичные разъяснения содержатся в письмах Минфина России от 24 мая 2010 г. № 03-11-06/1/12 и от 24 апреля 2008 г. № 03-11-04/1/8.

Виды сельхозпродукции

Виды сельхозпродукции приведены в перечне, утвержденном постановлением Правительства РФ от 25 июля 2006 г. № 458. В этом перечне сельхозпродукция классифицирована в соответствии с Общероссийским классификатором продукции ОК 005-93, утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 301.

Источник: nalogobzor.info

Преимущества ЕСХН

Выбор налогового режима – ответственный шаг, от которого зависит успех бизнеса в дальнейшем. Принимая решение о переходе на единый сельхозналог, предприниматель должен взвесить все «за» и «против». Эксперты отмечают многочисленные преимущества ЕСХН и важные недостатки, которые могут стать тормозом для развития организации. Что перевесит – зависит от специфики вида деятельности.

Преимущества единого сельхозналога

ЕСХН создан для поддержки малого и среднего бизнеса в сельскохозяйственной отрасли. Они имеет множество преимуществ, делающих его выгодным решением для компании или ИП:

Замена нескольких налогов одним

Организации и предприниматели, перешедшие на ЕСХН, освобождаются от уплаты налога на прибыль, имущество и добавленную стоимость. ИП не перечисляет в бюджет НДФЛ «за себя». Замена четырех сборов одним упрощает порядок расчета и снижает фискальную нагрузку.

Налоговая база для сельскохозяйственников исчисляется как разница между доходами и расходами (согласно утвержденному перечню). От получившейся суммы они обязаны перечислять в бюджет 6%. Для предпринимателей Крыма и Севастополя ставка еще ниже – 4%.

Упрощенный порядок ведения учета

Юридические лица на ЕСХН освобождены от обязанности перечислять НДС – самый сложный в учете из всех налогов. Они не выписывают счета-фактуры, не ведут книгу учета покупок и продаж и журнал полученных и выданных счетов-фактур.

ИП на ЕСХН освобождены от необходимости ведения полноценной бухгалтерии и отражения хозяйственных операций методом двойной записи. Они ведут Книгу учета доходов и расходов, в которую вносят сведения о тратах и поступлениях, подтвержденных первичными документами, за календарный год. Заполнение бланка не требует специальных знаний и установки учетных программ, для выполнения этой задачи не нужно нанимать отдельного специалиста.

Минимальное количество отчетов

Организации и ИП на ЕСХН обязаны сдавать отчетность единожды в год. Декларация состоит из титульного листа и трех разделов, ее несложно заполнить самостоятельно. Налог уплачивается дважды в год.

Возможность совмещения ЕСХН с другими налоговыми режимами

Сельхозналог можно совместить с вмененной системой или патентным режимом (доступно для ИП), чтобы снизить налоговую нагрузку до минимума. Юридические лица, использующие два разных режима, обязаны вести по ним раздельный учет.

Отсутствие минимального налога

Упрощенная система налогообложения по объекту «Доходы минус расходы» предполагает необходимость уплаты минимального налога для организаций, работающих «в ноль» или терпящих убытки. ЕСХН не устанавливает такого минимального порога. Если траты сельскохозяйственной компании или ИП превысили выручку, она ничего не перечисляет в бюджет. Это важная особенность для тех структур, которые начинают деятельность и еще не вышли на безубыточность или зависят от сезонного фактора, как это часто бывает в сельском хозяйстве.

Важно! ЕСХН предоставляет организациям и ИП возможность переносить убытки прошлых лет на текущий период. Это можно делать не далее, чем на 10 лет вперед и строго в той последовательности, в какой они были понесены.

Минусы единого сельхозналога

ЕСХН не является панацеей для сельскохозяйственников, потому что имеет серьезные недостатки:

- Строгие требования к структуре выручки: не менее 70% от нее должны составлять поступления от сельскохозяйственной (основной или вспомогательной) деятельности. При несоответствии этому критерию юридическое лицо автоматически лишается права применять спецрежим.

- Отсутствие полного освобождения от ведения бухучета для компаний. Они отражают операции двойной записью, сдают в ИФНС регламентированную отчетность. Помимо основных требований к учету они обязаны придерживаться отраслевых рекомендаций.

- Ограниченный перечень расходов, уменьшающих налоговую базу (приведен в п. 1 ст. 346.5 НК РФ). Список уже, чем для предпринимателей на ОСНО.

- Организация не вправе предъявить к вычету входной НДС. Компания «скрыто» платит налог в размере 18% от стоимости приобретаемого горючего, материалов, техники, что существенно увеличивает ее расходы.

- Доходы признаются кассовым методом: в их структуру входят полученные от покупателей авансы.

Переход на единый сельхозналог осуществляется на добровольной основе, поэтому у предпринимателя есть возможность сравнить преимущества и недостатки ЕСХН, сделать расчеты и определиться с выбором. Каким он будет – зависит от специфики ведения бизнеса.

Источник: raszp.ru