Как в программе 1С отразить убытки прошлых лет при «упрощенке»?

Для организаций, работающих на упрощенной системе налогообложения по схеме «доходы минус расходы», предусмотрен льготный режим начисления налога, если по результатам отчетного периода они понесли убытки. Минимальная ставка в размере 1% от общей суммы доходов взимается, когда по итогам года компания оказалась в «минусе» и 1С Упрощенка показывает потери. Такое вполне возможно сегодня в период кризиса и сложной экономической обстановки в стране и мире.

Но не только скидка по налогам положена таким фирмам с УСН, но и в соответствии с положениями статьи 346.18 Налогового Кодекса можно перенести полученные убытки на любой из следующих 10 лет целиком или частично. Такой перенос полученных убытков позволяет уменьшить налогооблагаемую базу в будущем на сумму этих потерь.

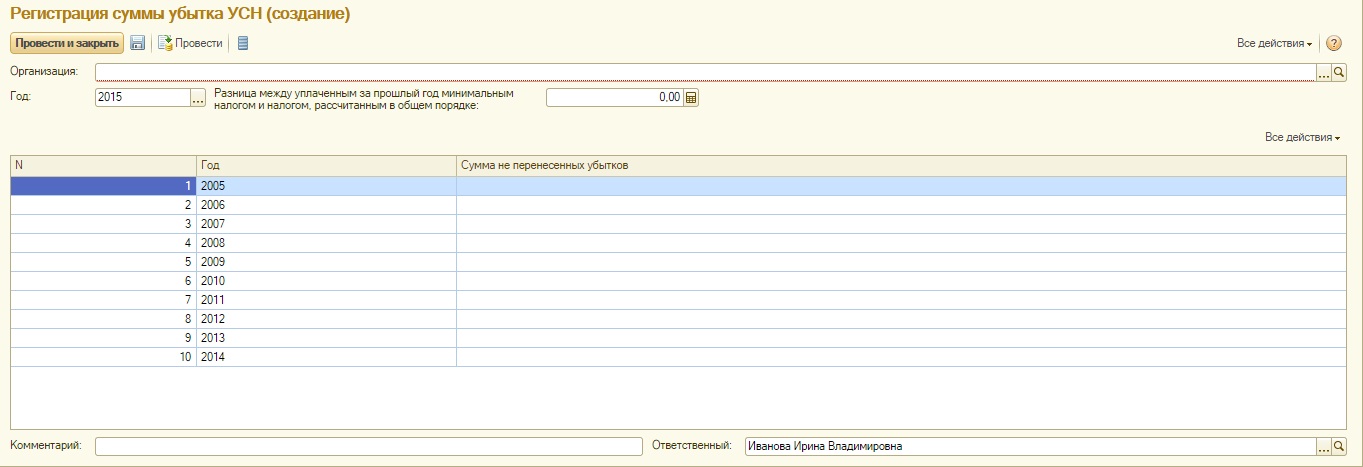

Для отображения в программе 1С: Бухгалтерия 8.3 убытков прошлых лет понадобится в разделе «УСН» меню «Учет, налоги, отчетность» найти вкладку, позволяющую зарегистрировать данный показатель и учесть соответствующие суммы – «Регистрация суммы убытков УСН».

Остается заполнить все поля в этом документе и перенести сведения об убытках прошлых лет, а также указать разницу между минимальным налогом и суммой исчисленного налога. Всего в таблице представлен список из 10 предыдущих лет – именно на этот период последовательно могут быть перенесены все убытки, полученные организацией в ходе деятельности.

При проведении документа все указанные сведения отобразятся в соответствующих полях декларации по УСН, и она автоматически сформируется с учетом убытков прошлых лет.

Все просто – теперь при подаче декларации в следующих отчетных периодах, полученные убытки будут учитываться, уменьшая налогооблагаемую базу, а, значит, уменьшая величину очередных налоговых сборов по «упрощенке». Это поможет сэкономить фирмам с УСН при «неурожайном» периоде и воспользоваться законной скидкой от налоговой.

- Все статьи 94

- 1С:Документооборот 4

- Интеграция с маркетплейсами 4

- Повышение эффективности малого и среднего бизнеса за 2 недели? Легко! 2

- Полезные статьи про 1С:Предприятие 83

- Раздельный учет для оборонзаказа 4

Источник: www.1c-victory.ru

Расходы не попадают в КУДиР в 1С: что делать

Почему расходы на приобретение товаров, материлов или услуг могут не попадать в книгу учета доходов и расходов при УСН (доходы минус расходы)? Разбираемся с Ольгой Славниной, ведущим специалистом линии консультаций.

Бывает так, что бухгалтер своевременно делает оплаты в адрес поставщиков, получает и отражает в учете закрывающие документы, мониторит дебиторскую задолженность и сверяется с поставщиками с помощью актов сверки, а часть расходов не хочет попадать в расходы УСН и в Книгу доходов и расходов, приводя к избыточному налогообложению УСН. Разберемся с одной из самых частых причин.

Рассмотрим для начала учетную политику, порядок признания расходов: Главное — Налоги и отчеты — УСН, подраздел «Порядок признания расходов».

Настройка учетной политики по УСН (нажмите, чтобы увеличить)

Если кратко, то при УСН применяется кассовый метод, то есть для признания попадания в расходы УСН оплаченных услуг нужна оплата и поступление услуги — соблюдение одновременно 2-х условий. Для признания в расходах УСН купленных материалов также должно быть соблюдено как минимум 2 условия: оплата и поступление материалов. Для товаров уже как минимум 3 условия: оплата, поступление товаров и их продажа.

Если все нужные документы отражены в учете, но в расходы УСН они не попадают, нужно проверить отчет «Анализ субконто», нет ли незачета авансов. Например, менеджер создал 2 договора по ошибке: на один договор оплатил, на другой договор разнес поступление.

Вот настройки отчета «Анализ субконто», при необходимости можно сделать отбор на нужного контрагента или сделать отбор на счета в группе 60:

Настройки отчета «Анализ субконто» (нажмите, чтобы увеличить)

Вот готовый результат выполнения отчета — в нем виден незачет авансов по причине размноженных договоров. Иногда бывает договор один, но не выполнено последовательное перепроведение документов.

Готовый отчет «Анализ субконто» (нажмите, чтобы увеличить)

Очевидно, что в данном конкретном случае нужно выбрать правильный договор в документах нужного периода, а потом последовательно перепровести их — добиться «красивого» зачета в отчете «Анализ субконто». Вот как должен выглядеть отчет «Анализ субконто» при правильном зачете авансов:

Корректный зачет аванса в «Анализе субконто» (нажмите, чтобы увеличить)

Важно! В отчете «Анализ субконто» могут быть видны и незачеты авансов с прошлых лет — их рекомендуется привести в порядок документами «Корректировка долга началом периода», но нужно убрать в движениях документа попадания в КУДиР и Расходы УСН текущего года, т.к. это ошибки учета прошлых лет. Если есть подобная проблема, рекомендуем обратиться на Линию консультаций.

После приведения в порядок взаиморасчетов можно проверить отчет «Анализ состояния УСН» и убедиться, что нужные расходы попали в Расходы УСН, и соответственно, в КУДиР. Вот общий вид отчета «Анализ состояния УСН»:

Анализ УСН (нажмите, чтобы увеличить)

Расшифровка признания в расходах материалов: в учете отражены оплата+покупка; товаров: в учете отражены оплата+покупка+продажа.

Расшифровка признанных расходов на товары и материалы (нажмите, чтобы увеличить)

Расшифровка признания в расходах оплаченных услуг:

Расшифровка признанных расходов на услуги (нажмите, чтобы увеличить)