Что такое обособленное подразделение

Обособленное подразделение (ОП) — часть организации, которая находится за пределами юридического адреса и имеет отдельные рабочие места.

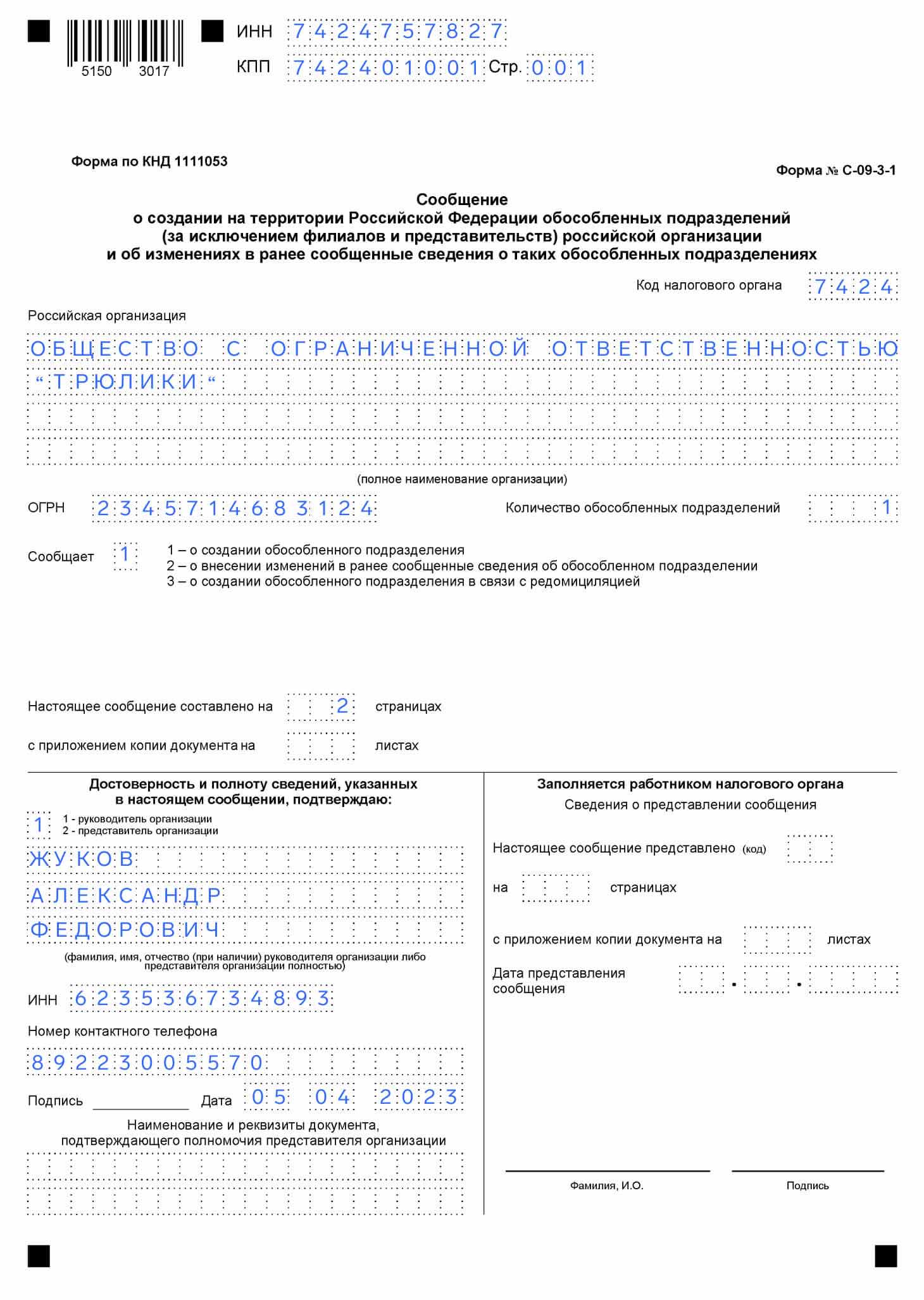

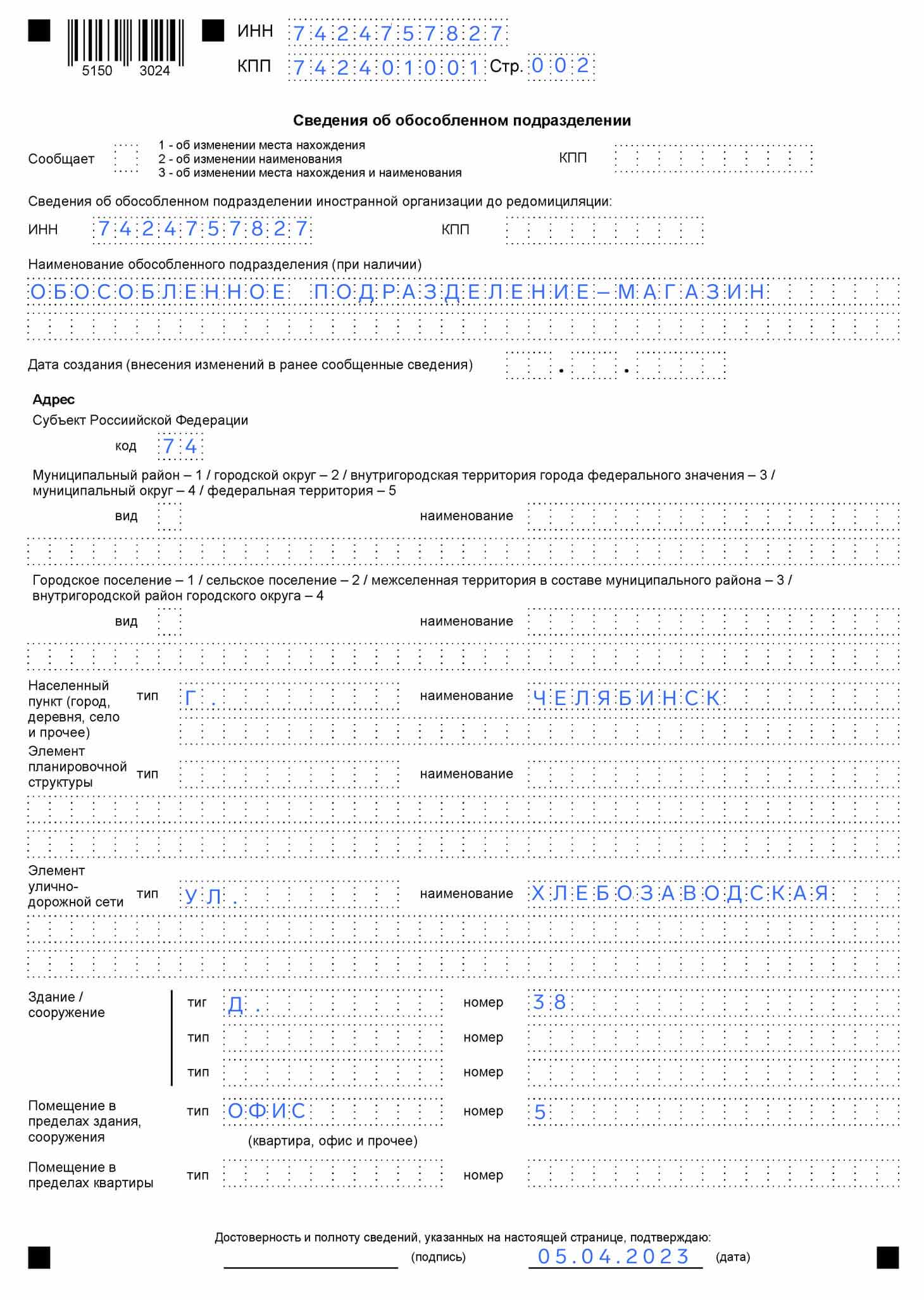

Компания «Трюлики» производит аксессуары для автомобилей. В 2023 г. руководство решило развивать розничное направление. В ТЦ арендовали помещение, наняли продавцов и менеджеров. Новая точка — обособленное подразделение.

Если организация откроет розничный магазин на территории завода, это не будет считаться обособленным подразделением. Еще один важный критерий — осуществление деятельности дольше месяца. Если компания арендует точку на две недели, её не признают ОП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Виды ОП

Кроме обособленного подразделения, выделяют:

Представительство — структурная единица, представляющая и защищающая интересы организации. Она не ведет коммерческую деятельность, но может анализировать рынок, проводить кампании для привлечения внимания к бренду и т.п.

Филиал — расширенная версия представительства, которая частично или полностью дублирует функции головной компании (ГК). Она может продавать товары или оказывать услуги, заключать сделки с партнёрами и т.п.

В отличие от филиала и представительства, сведения об ОП не вносят в Единый государственный реестр юридических лиц (ЕГРЮЛ). Оно не участвует в тендерах, не судится с контрагентами и не заключает договоры с поставщиками.

Как открыть обособленное подразделение

Регистрацию обособленного подразделения начинают с решения единственного учредителя или участников общества. Документ составляют в свободной форме.

На основе решения выпускают и регистрируют приказ, в котором указывают:

- наименование ОП;

- документ-основание создания ОП. В нашем примере — решение единственного учредителя ООО «Трюлики»;

- адрес ОП;

- ФИО руководителя ОП;

- срок постановки на учёт.

Далее составляют положение — свод правил, которые определяют функции обособленного подразделения. Здесь описывают направление деятельности, полномочия, состав штата и другие детали, которые важны для функционирования ОП.

Если регистрируют филиал и представительство, соответствующие изменения отражают в Уставе. Компании выпускают новую редакцию или составляют отдельный документ, который дополняет текущий Устав.

Как зарегистрировать ОП в налоговой

Особенности и выгоды применения УСН

При регистрации филиала и представительства в ИФНС дополнительно сдают нотариально заверенные копии:

Если регистрируют филиал или представительство, к сообщению прикладывают оригиналы выписки из ЕГРЮЛ и заявления о регистрации изменений по форме Р13014. Пакет документов дополняют нотариально заверенными копиями:

- решения учредителей о создании ОП;

- положения об ОП;

- обновлённой редакции Устава или документа с изменениями;

- свидетельства о государственной регистрации головной организации;

- приказов о назначении сотрудников в ОП;

- квитанции об уплате госпошлины за государственную регистрацию;

- договора аренды, если ОП работает на арендованной площади.

Об ОП с отдельным расчётным счётом, которое будет самостоятельно платить зарплату, уведомляют Социальный фонд России.

Что делать с бухгалтерским и налоговым учётом

Бухгалтерский учёт за ОП ведёт ГК. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения.

Порядок распределения расходов выбирают по собственному усмотрению, но обычно руководствуются долями в общей выручке. Первичные документы выставляют от имени ГК.

Если компания применяет УСН, то она уплачивает единый налог, даже если ОП находится в другом городе или регионе. С декларацией по налогу на прибыль сложнее, потому что нужно готовить два варианта:

- Общую — отражают совокупные показатели по ГК и ОП.

- Сокращённую на каждое обособленное подразделение — титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

Общую сдают по месту регистрации головной организации, а сокращённую — в ИФНС, к которой относится ОП.

Страховые взносы и НДФЛ платит головная фирма, даже если у подразделения отдельный расчётный счёт и оно самостоятельно рассчитывается по зарплатам. С 2023 г. действует ЕНП, каждой фирме открыли единый налоговый счёт с привязкой к ИНН. У ОП нет налогового идентификатора, поэтому оно не может выполнять обязательства и индивидуально пополнять ЕНС.

Как закрыть обособленное подразделение

Порядок закрытия ОП аналогичен открытию:

Если закрывают филиал или представительство, к уведомлению С-09-3-2 прикладывают изменения Устава и заявление о регистрации изменений по форме Р13014.

Рассказываем о сложных вещах незанудно, понятно и с юмором на ютуб-канале

Коротко

Статья актуальна на 12.07.2023

Продолжайте читать

Уличная торговля: нужно ли разрешение, онлайн‑касса и регистрация?

Самозанятым: какой товар продавать можно, а какой нет?

Как самостоятельно закрыть ООО: пошаговая инструкция

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Обособленные подразделения в 2022 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую по месту учета только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Удобные расчеты по сотрудникам и автоматическая отчетность в Контур.Бухгалтерии. Попробуйте 14 дней бесплатно!

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам по форме КНД 1112536 или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ. Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника.

При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца. Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ в инспекцию по месту учета ОП. Подразделение может делать это самостоятельно, если имеет свой расчетный счет и наделено полномочиями на уплату налогов, иначе эта обязанность останется у головной компании.

- Страховые взносы платят по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета. Если оно этого не делает, головная организация платит взносы по месту своего учета. Аналогичные правила для сдачи РСВ.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2020 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Источник: www.b-kontur.ru

Как открывается обособленное подразделение при УСН в 2019 году

Использовать упрощенную систему налогообложения могут далеко не все субъекты хозяйственной деятельности. Одним из ограничений является наличие филиалов и представительств у организации.

На этой почве необходимо разобраться, подпадают ли под указанные ограничения обособленные подразделения ООО, и куда платить налог по УСН 15.

Основные моменты ↑

Налогоплательщики, перешедшие на УСН, освобождаются от уплаты нескольких налогов, включая НДС (ст.346.11 НК РФ).

Необходимость уплачивать налог на добавленную стоимость сохраняет только в отношении импортной продукции, которая пересекает российскую границу.

В то же время для ИП предусмотрено освобождение от уплаты НДФЛ по тем доходам, что были получены от коммерческой деятельности.

Юридические лица не могут воспользоваться этой льготой, так как на них возложены обязанности налоговых агентов в отношении рабочего персонала.

Что касается уплаты страховых взносов, то здесь налогоплательщикам необходимо руководствоваться ФЗ от 15.12.2001 N 167-ФЗ.

Кроме того, субъекты хозяйственной деятельности обязаны уплачивать:

- Водный и земельный налог.

- Налог за рекламу.

За основу расчетов суммы налога берется предыдущий календарный год. Тогда как отчетный период определяется на основании ст.346.19 НК РФ. Для исчисления налога необходимо определиться с налоговой ставкой (ст.346.20 НК РФ).

Налоговый кодекс выделяет два вида ставок:

| Размер | Объект |

| 6% | Объектом налогообложения являются «доходы» |

| 15% | Объектом налогообложения являются «доходы», уменьшенные на размер расходов предприятия |

Порядок исчисления суммы налога закреплен ст.346.21 НК РФ. Уплата авансовых платежей осуществляется до 25 числа. Налоговая декларация сдается в сроки установленные ст.346.23 НК РФ.

Чтобы перейти с одной системы налогообложения на другую декларанту необходимо подать соответствующее уведомление в налоговую службу.

Извещение направляется по месту регистрации заявителя не позже 31 декабря. В отношении вновь созданного предприятия устанавливается 30-дневный срок со дня регистрации.

Форма уведомления утверждена приказом ФНС. При переходе на УСН налогоплательщик должен обосновать возможность применения упрощенной системы налогообложения.

Одновременно в извещение указывает избранная налоговая ставка. Если у фискального органа не возникло никаких замечаний, организация считается перешедшей на УСН.

Отдельно уведомлять налогоплательщиков о невозможности применения УСН налоговая служба не обязана.

Возвращаясь к вопросу ограничений при переходе на упрощенную систему налогообложения, необходимо напомнить о том, что организации, у которых есть филиалы, не могут применять УСН (ст.346.12 НК РФ).

Чтобы решить возникающую проблему следует разобраться в определениях. Дополнительные ограничения для использования упрощенной системы налогообложения:

| Ограничение | Размер |

| Размер прибыли по итогам 9 месяцев | Не должен превышать 45 млн. руб. |

| Итоговая стоимость ОС | Не может быть больше 100 млн. руб. |

| Предельное количество рабочих | Не должно превышать 100 чел. |

Обособленное подразделение при УСН – это отдельное от основной организации отделение, которое оснащено стационарными рабочими местами (ст.11 НК РФ).

При этом обособленным подразделение признается независимо от того, внесено ли оно в учредительные документы как филиал, или нет. Что касается стационарных рабочих мест, то таковыми они считаются, если создаются на срок от 1 месяца.

По определению рабочим считается то место, где работник непосредственно осуществляет трудовую деятельность и которое находится под контролем работодателя (ст.209 ТК РФ). Тогда как понятие

представительства и филиала закреплено ст.55 ГК РФ.

Какова его роль

Отличие отделения от филиала заключается в функциональных нагрузках. Как правило, представительство направлено на представление интересов юридического лица.

Это интересно: Обязательные условия трудового договора по ТК РФ

Основной задачей филиала является реализации части функций предприятия или его представительства. Филиал в обязательном порядке должен быть прописан в учредительной документации.

При этом ни филиал, ни представительство не являются самостоятельными субъектами хозяйственной деятельности и наделяются имуществом создавшего их юридического лица.

Осуществление деятельности происходит на основании положения. Руководитель филиала или представительства действует по доверенности.

Однако не стоит забывать, что обособленное подразделение также подлежит обязательной регистрации.

Законные основания

Основным нормативным актом, регулирующим вопрос, связанный с созданием и деятельностью обособленного подразделения является Налоговый кодекс.

Бланк уведомления о переходе на УСН закреплен приказом ФНС. Форма книга учета доходов и расходов разработана приказом Минфина.

Формуляр налоговой декларации утвержден приказом ФНС. Этим распоряжением также разработан порядок заполнения отчетности.

Порядок формирования обособленного подразделения юридического лица при УСН ↑

Обособленное отделение может начать создаваться с момента возникновения стационарного рабочего места.

Для этого достаточно заключить договор аренды помещения и издать приказ о приеме на работу первого сотрудника.

После чего налогоплательщику нужно в течение месяца обратиться в налоговую службу по месту своей регистрации, чтобы зарегистрировать территориальную единицу (ст.83 НК РФ).

Бланк сообщения (форма № С-09-3-1) закреплен приказом ФНС от 90.06.2011 № ММВ-7-6/362.

К заявлению необходимо приложить:

- Договор аренды.

- Выписку из ЕГРЮЛ.

- Приказ о создании ОП.

- Другие документы.

Для постановки отделения на учет фискальному органу отводится 15-дневный срок (ст.84 НК РФ). Раньше закон обязывал налогоплательщиков также сообщать о создании обособленного подразделения в Пенсионный фонд и ФСС.

Однако с 1 января текущего года эта норма закона утратила силу на основании ФЗ от 28.06.2014 №188-ФЗ.

Отсчет времени для регистрации отделения необходимо производить, начиная с момента приема на работу первого сотрудника или по факту создания стационарного рабочего места (письмо Минфина от 18.02.2010 № 03-02-07/1-67).

В случае нарушения этих требований фискальный орган может наложить штраф на налогоплательщика (ст.116 НК РФ).

Создание

Чтобы создать обособленное подразделение при УСН в другом городе налогоплательщику необходимо придерживаться следующих рекомендаций:

- не вносить данные об отделении в учредительные документы;

- исключить документальное оформление передачи имущества головной организацией обособленному подразделению;

- не разрабатывать положение, регламентирующее деятельность отделения;

- не назначать руководителя подразделения.

Деятельность территориальной единицы может осуществляться на основании распоряжения руководителя головной организации.

Что касается назначения руководителя подразделения, то здесь необходимо в доверенности указывать полномочия лица, но, без наделения его статусом руководитель обособленного отделения.

Доверенность желательно выдавать на основании отдельного приказа руководителя юридического лица. В распоряжении нужно сделать ссылку на то, что организацией руководит исполнительный единоличный орган.

Тогда как, отдельные действия могут исполнять работники структурного подразделения на основании доверенности.

При этом прерогатива по защите интересов юридического лица остается за директором организации. Это необходимо для того, чтобы подразделение не подпало под определение филиала или представительства.

Если в процессе хозяйственной деятельности территориальной единицы возникнет необходимость обратиться в суд, то иск должен подаваться от имени юридического лица (письмо президиума ВАС РФ от 14.05.1998 №34).

К исковому заявлению прикладывается копия доверенности организации, подтверждающая полномочия заявителя.

Отражение расходов по открытию

Издержки, связанные с открытием обособленного отделения, включая аренду помещения можно включить в расходы при исчислении суммы налога.

Если договор аренды заключается сроком больше чем на 1 год, то его нужно зарегистрировать в ЕГРП. Расходы по коммунальным платежам также учитываются при определении налоговой базы (ст.346.16 НК РФ).

Но, если эти издержки перечисляются налогоплательщиком самостоятельно на счета обслуживающих организаций, то их нужно включать в состав материальных.

Таблица: уплата налогов и сдача отчетности при наличии обособленного подразделения

Это интересно: Образец долговой расписки: как написать расписку о получении денег?

Чтобы можно было учитывать расходы, связанные с капитальным ремонтом, об этом должно быть соответствующе отображение в договоре аренды.

Купленное и используемое организацией в хозяйственной деятельности имущество является амортизационным, если его стоимость превышает 40 тыс. руб. (ст.256 НК РФ).

Как следствие его стоимость относится к издержкам сразу после покупки и ввода в эксплуатацию. Если организация приобрела помещение под обособленное подразделение, то оно относится к основным средствам.

Списание понесенных расходов можно произвести равными частями до конца календарного года (ст.346.17 НК РФ).

Единственным условием является государственная регистрация права собственности на приобретенный объект недвижимости.

Также при открытии обособленного подразделения учитываются расходы по оплате труда и транспортные издержки. В графе расходы обособленному отделению необходимо указать:

Подготовка к ведению учета

Бухгалтерский и налоговый учет обособленного подразделения осуществляется на общих основаниях.

Если налогоплательщик находится на УСН, то ему необходимо отображаться все денежные поступления и издержки в книге учета доходов и расходов.

Налоговая декларация подается по месту регистрации головной организации (ст.346.23 НК РФ). При передаче подразделению основных средств организации бухгалтерские проводки осуществляются соответствующим образом.

Для юридического лица:

| Проводка | Операция |

| Дт 79 Кт 01 | ОС передано в обособленное подразделение |

| Дт 02 Кт 79 | Переданная в территориальную единицу сумма амортизации |

Для обособленного подразделения:

| Проводка | Операция |

| Дт 01 Кт 79 | Принятие ОС на баланс обособленного подразделения |

| Дт 79 Кт 02 | Учет амортизации по принятому основному средству |

Возникающие нюансы ↑

Как правило, нюансы, которые возникают при открытии подразделения, связаны:

- Со спецификой уплаты налогов.

- С порядок сдачи декларации.

- С применением программы 1С.

Особенности уплаты налогов

Единый налог по всем видам деятельности предприятия с учетом прибыли обособленного отделения уплачивается по месту постановки на учет юридического лица (ст.346.21 НК РФ).

Тогда как уплата НДФЛ осуществляется по месту регистрации подразделения (ст.226 НК РФ). Здесь же подается налоговая декларация 2-НДФЛ (письмо Минфина от 16.12.2011 №03-04-06/3-348).

Уплата страховых взносов осуществляется по месту нахождения обособленного отделения, при условии, что оно имеет отдельный баланс и расчетный счет (ст.15 Закона). Земельный налог уплачивается по месту нахождения участка (ст.397 НК РФ).

Сдача отчетности

Для сдачи налоговой декларации установлены следующие сроки:

| Организации | Отчитываются до 31 марта |

| ИП | Сдают декларацию до 30 апреля |

При утрате права на использование УСН, налогоплательщик обязан отчитаться до 25 числа месяца, что идет за прошедшим налоговым периодом (ст.346.23 НК РФ).

Что касается других отчетных документов, то они сдаются организациями в следующие сроки:

| Документ | Периодичность |

| Пенсионный фонд | Ежеквартально |

| Книга доходов и расходов | Ежегодно |

| 2-НДФЛ | Ежегодно не позже 1 апреля |

| ФСС | Ежеквартально |

| Отчетность по численности сотрудников | Ежегодно не позже 20 января |

| РСВ-1 | Ежеквартально |

Отражение в 1С

Автоматизированная программа 1С позволяет бухгалтерам упорядочить внутрихозяйственные расчеты.

Если обособленно подразделение выделено на отдельный баланс, то оно отображается следующим образом:

Фото: интерфейс 1С

Не выделенная на отдельный баланс структурная единица:

Фото: интерфейс 1С

Авизо:

Фото: интерфейс 1С

Книга продаж:

Фото: интерфейс 1С

Формирование консолидированного бухгалтерского баланса происходит следующим образом:

Фото: интерфейс 1С

Подбивая итог статьи, нужно отметить ключевые моменты, связанные с открытием обособленного подразделения при УСН.

Организации, у которых есть филиалы и подразделения, не могут применять упрощенную систему налогообложения.

Тогда как обособленное подразделение, оснащенное стационарными рабочими местами, не является филиалом. Основной задачей территориального отделения является исполнение некоторых функций головного управления.

Поделитесь в соц.сетях:

Источник: finance-exp.ru