В связи с обращением от 9 февраля 2023 г. по вопросам налогообложения акцизами сахаросодержащих напитков Департамент налоговой политики сообщает.

Согласно Федеральному закону от 21 ноября 2022 г. N 443-ФЗ «О внесении изменений в статью 4 части первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 443-ФЗ) с 1 июля 2023 года сахаросодержащие напитки признаются подакцизными товарами.

Налогообложение акцизами операций с сахаросодержащими напитками будет производиться в установленном порядке в соответствии с главой 22 «Акцизы» Налогового кодекса Российской Федерации (далее — Кодекс) с указанной даты, а для организаций и индивидуальных предпринимателей, включенных по состоянию на 1 октября 2022 года в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, производящих сахаросодержащие напитки, — с 1 октября 2023 года.

Особенности учета товаров и основных средств приобретенных до перехода с УСН на общий режим

В целях Кодекса сахаросодержащими напитками признаются упакованные в потребительскую упаковку, изготовленные с использованием питьевой или минеральной воды напитки (кроме изготовленных и упакованных организациями и индивидуальными предпринимателями, оказывающими услуги в сфере общественного питания), в состав которых в качестве компонентов входят сахар (глюкоза, фруктоза, сахароза, декстроза, мальтоза, лактоза), и (или) сироп с сахаром, и (или) мед и количество углеводов в пищевой ценности которых составляет более 5 граммов на 100 мл напитка. При этом объемная доля этилового спирта в указанных напитках не должна превышать 1,2 процента включительно.

В целях Кодекса не признаются сахаросодержащими напитками:

1) специализированная пищевая продукция, прошедшая государственную регистрацию специализированной пищевой продукции в соответствии с правом Евразийского экономического союза, обогащенная пищевая продукция, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода;

3) соки, сокосодержащие напитки, нектары, морсы, сиропы, молоко, молочная продукция, кисели и (или) напитки на растительной основе, произведенные из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса и (или) продуктов их переработки, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода.

Таким образом, если произведенные напитки соответствуют вышеназванным критериям отнесения безалкогольных напитков к сахаросодержащим, то такие напитки признаются подакцизными товарами.

Согласно пункту 1 части 4.1 статьи 4 «ТР ТС 022/2011. Технический регламент Таможенного союза. Пищевая продукция в части ее маркировки», утвержденного Решением Комиссии Таможенного союза от 9 декабря 2011 г. N 881 (далее — ТР ТС 022/2011), маркировка упакованной пищевой продукции должна содержать информацию о составе пищевой продукции и о показателях пищевой ценности пищевой продукции.

Маркировка на патенте. Можно ли продавать подакцизные и маркированные товары?

В тексте документа, видимо, допущена опечатка: имеются в виду пункты 5 и 12 части 4.9 статьи 4 ТР ТС 022/2011, утвержденного Решением Комиссии Таможенного союза от 09.12.2011 N 881 .

Согласно части 5 статьи 4.9 ТР ТС 022/2011 количество пищевых веществ, в том числе белков, жиров, углеводов, в пищевой продукции должно быть указано в граммах или в кратных или дольных единицах указанных величин.

Частью 12 статьи 4.9 ТР ТС 022/2011 установлено, что показатели пищевой ценности пищевой продукции определяются изготовителем пищевой продукции аналитическим или расчетным путем.

Положения главы 22 «Акцизы» Кодекса не содержат конкретных указаний по порядку подтверждения характеристик товара с целью отнесения его к подакцизным. При этом идентификация напитков в качестве сахаросодержащих напитков имеет ключевое значение при определении действительных налоговых обязательств по уплате акциза. Такая идентификация должна осуществляться участниками налоговых правоотношений с использованием всех имеющихся документов, на основании которых могут быть сделаны выводы о наличии или отсутствии у таких товаров требуемых характеристик. При этом налоговыми и таможенными органами в рамках имеющихся у них полномочий при проведении контрольных мероприятий могут использоваться результаты исследований, предметом которых является установление этих характеристик. Полномочия указанных органов по приоритизации при выборе действующих методик таких исследований Кодексом не установлены.

В соответствии со статьей 179 Кодекса налогоплательщиками акциза признаются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле, если они совершают операции, подлежащие налогообложению в соответствии с главой 22 «Акцизы» Кодекса.

Согласно положениям статьи 182 Кодекса объектом налогообложения акцизами признаются, в частности, операции по реализации (передаче) лицами произведенных ими подакцизных товаров.

Так, согласно подпунктам 1 и 7 пункта 1 статьи 182 Кодекса реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, а также передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) признаются объектом налогообложения акцизами.

В целях исчисления акцизов на основании пункта 2 статьи 195 Кодекса дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию. По операциям, указанным в подпункте 7 пункта 1 статьи 182 Кодекса, датой передачи признается дата подписания акта приема-передачи подакцизных товаров.

В соответствии с подпунктом 13 пункта 1 статьи 182 Кодекса объектом налогообложения признается операция по ввозу подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Соответственно, лица, осуществляющие ввоз сахаросодержащих напитков как из государств — членов ЕАЭС, так и из других стран, должны уплачивать в бюджет Российской Федерации акциз по данному подакцизному товару.

На основании пункта 1 статьи 185 Кодекса при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налогообложение акцизами производится в зависимости от избранной таможенной процедуры в порядке, установленном подпунктами 1 — 5 пункта 1 статьи 185 Кодекса. Так, в частности, при помещении подакцизных товаров под таможенную процедуру выпуска для внутреннего потребления акциз уплачивается в полном объеме.

В силу подпункта 4 пункта 1 статьи 183 Кодекса не подлежат налогообложению акцизами (освобождаются от налогообложения), в частности, операции по реализации (передаче произведенных из давальческого сырья) подакцизных товаров, помещенных под таможенную процедуру экспорта, в случае реализации за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли.

Освобождение указанных операций от налогообложения производится в соответствии со статьей 184 Кодекса.

При этом пунктом 7 статьи 198 Кодекса установлены перечень и сроки представления в налоговый орган документов, подтверждающих обоснованность освобождения от налогообложения операций по реализации подакцизных товаров на экспорт.

Применение косвенных налогов в торговых отношениях государств — членов ЕАЭС производится в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 года (далее — Договор) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол), являющимся приложением N 18 к Договору.

Согласно нормативам распределения доходов между бюджетами бюджетной системы Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов, утвержденным Федеральным законом от 5 декабря 2022 г. N 466-ФЗ «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов», акциз на сахаросодержащие напитки зачисляется в федеральный бюджет по нормативу 100 процентов.

Источник: www.alta.ru

Можно ли применять усн при продаже подакцизных товаров

[email protected]

- Опубликовано на сайте

- Блог

- Договор СПД

- Публичный договор

- Соглашение

ПАРТНЕРЫ

курсы валют

Официальный курс

| USD | 95.9794 |

| eur | 103.1066 |

| uah |

перейти к архиву

Курсы обмена наличной валюты

Продажа подакцизных товаров на территории �.

Редакция: 13.12.2022

Добавить в избранное

Редакция: 13.12.2022

Продажа подакцизных товаров на территории ДНР после 1 января 2023 года

Продажа подакцизных товаров на территории ДНР после 1 января 2023 года

Можно ли ИП (ФЛП) на УСН торговать подакцизным товарами в частности ГСМ? Алкоголем, устно сказали, торговать на АЗС нельзя. И никаких переходных положений по спиртному не будет.

В соответствии с подпунктом 8 пункта 3 статьи 346.12 НК РФ не вправе применять УСН организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых.

Организации и ИП, занимающиеся куплей-продажей подакцизных товаров, не осуществляющие при этом их производство, вправе применять УСН в порядке и на условиях, предусмотренных главой 26.2 НК РФ.

Согласно подпункту 7 пункту 2 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Федеральный закон № 171) розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания, за исключением случаев, указанных в пунктах 3 и 6 статьи 16 Федерального закона № 171, не допускаются, в частности, в местах нахождения источников повышенной опасности, определяемых органами государственной власти субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации.

Одновременно сообщаем, что по вопросу правомерности (возможности) осуществления торговли алкогольной продукцией на АЗС Вам следует обращаться в лицензирующий орган (Федеральную службу по регулированию алкогольного рынка).

К сведению налогоплательщиков. До 31 декабря 2022 года, на основании Указа врио Главы Донецкой Народной Республики № 24 от 14.11.2022г. «Об особенностях регулирования производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции на территории Донецкой Народной Республики», Министерство доходов и сборов Донецкой Народной Республики является органом, уполномоченным на осуществление регионального государственного контроля (надзора) в области розничной продажи алкогольной и спиртосодержащей продукции, на предоставление услуги по выдаче марок акцизного налога для алкогольной продукции организациям, зарегистрированным в качестве юридических лиц на территории Донецкой Народной Республики, на предоставление услуги по лицензированию розничной продажи алкогольной продукции, за исключением лицензирования розничной продажи, определенной абзацем двенадцатым пункта 2 статьи 18 Федерального закона № 171-ФЗ — лицензирование производства, хранение, поставки и розничная продажа произведенной сельскохозяйственными производителями винодельческой продукции.

Кроме этого, согласно подпункту 2.1 пункта 2 настоящего Указа, на территории Донецкой Народной Республики до 1 января 2023 г. допускается выдача лицензий на осуществление розничной продажи алкогольной продукции в соответствии с Законом Донецкой Народной Республики от 23 сентября 2016 г. № 149-IНС «О государственном регулировании производства и оборота спирта этилового, алкогольной продукции и табачных изделий» организациям, зарегистрированным в качестве юридических лиц на территории Донецкой Народной Республики, до 5 октября 2022 г.

Лица, зарегистрированные в качестве индивидуальных предпринимателей на территории Донецкой Народной Республики и имеющие действующие лицензии на осуществление деятельности в области розничной продажи алкогольной продукции, выданные в соответствии с Законом № 149-IНС, вправе осуществлять розничную продажу алкогольной продукции на основании таких лицензий на территории Донецкой Народной Республики до 1 января 2023 г.

Федеральным законом от 22 ноября 1995 г. № 171-ФЗ право осуществлять розничную, оптовую продажу алкогольной продукции предоставлено только организациям при наличии у них соответствующей лицензии.

Без лицензии можно продавать пиво, пивные напитки, сидр, медовуху, пуаре (сидр из груш).

Индивидуальные предприниматели — сельхозпроизводители имеют право оформить лицензию и торговать винами и игристым собственного производства. Все остальные виды алкоголя могут продавать только юридические лица и исключительно по лицензии.

ГЛАВ бух ДНР

Источник: gb-dnr.site

Особенности реализации подакцизных товаров

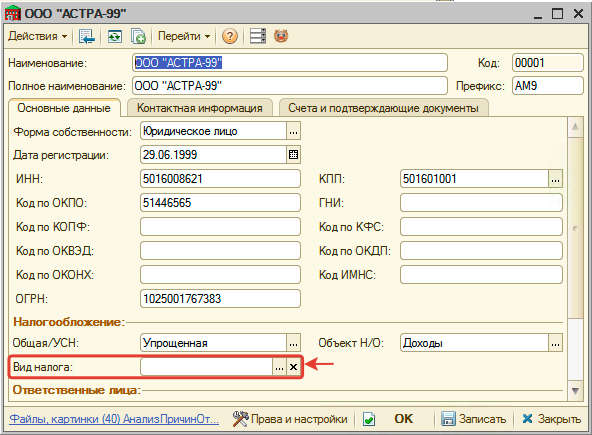

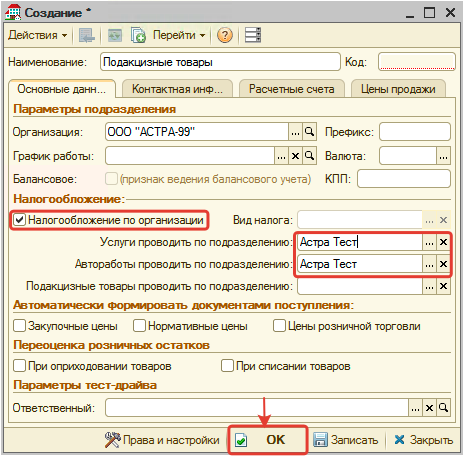

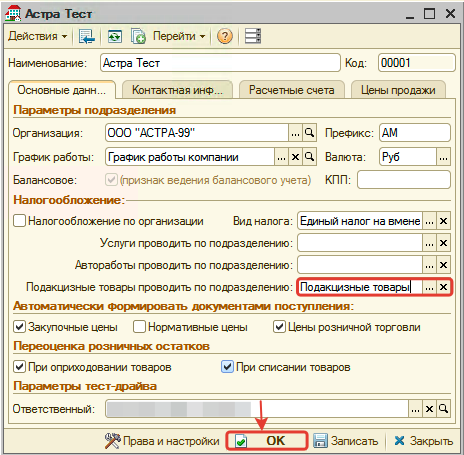

Для организации очистим поле «Вид налога», если оно заполнено:

Настройка подразделений

Добавим виртуальное подразделение для реализации подакцизных товаров в справочник «Подразделения компании» (удобно делать его дочерним к существующему подразделению с ЕНВД, которое реализует остальные товары, услуги и автоработы):

- Установим налогообложение по организации — таким образом будет использоваться УСН.

- Укажем подразделение с ЕНВД, по которому будут проводиться услуги и автоработы.

- Сохраним изменения, нажав кнопку «ОК».

В подразделении с ЕНВД, укажем созданное подразделение в поле «Подакцизные товары проводить по подразделению»:

Настройка номенклатуры

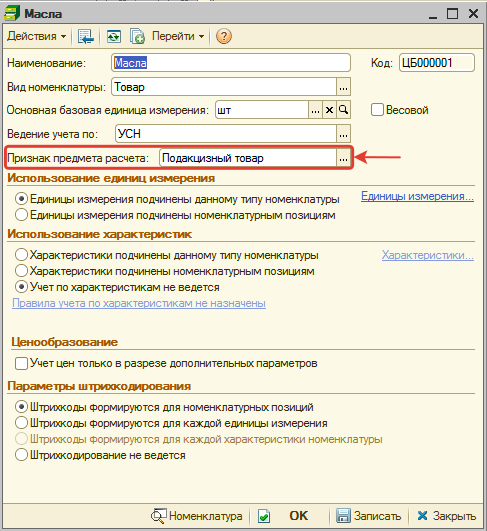

Создайте или отредактируйте тип номенклатуры (Справочники → Номенклатурные → Типы номенклатуры), который используется для подакцизных товаров. У типа номенклатуры должен стоять признак «подакцизный товар» для того, чтобы проводить оплату подакцизных товаров в отдельном чеке:

Обратите внимание! Изменение типа номенклатуры требует административных прав и может привести к непредсказуемым последствиям, если данный тип номенклатуры уже участвовал в движениях. Как вариант, можно создать новый тип номенклатуры с признаком «подакцизный товар» и завести новую номенклатуру данного типа.

Оплата

Любой документ в программе может состоять из подакцизных товаров и прочих товаров. При оплате документа программа анализирует его товарный состав и, если по подакцизным товарам выделено виртуальное подразделение, то сформируется два чека на оплату:

- первый чек сформируется по подразделению из документа, где не будет подакцизных товаров (анализ признака типа номенклатуры).

- второй чек сформируется с перечнем подакцизных товаров по виртуальному подразделению, которое указано для проведения подакцизных товаров у подразделения из документа.

Режим налогообложения при пробитии чека ККМ берется из настроек подразделения чека на оплату.

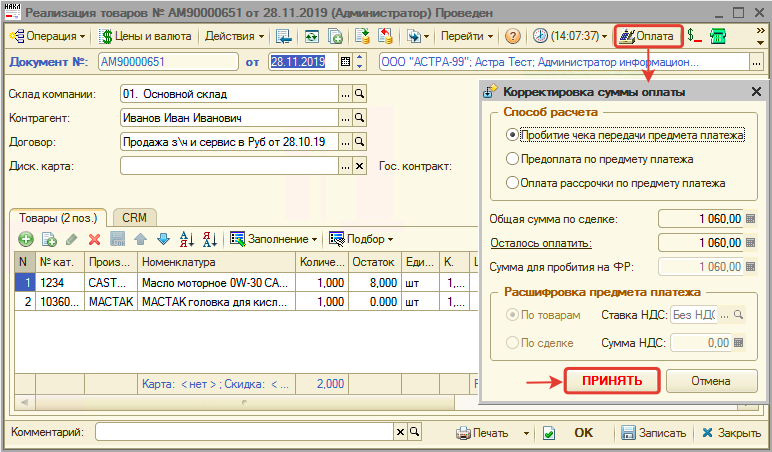

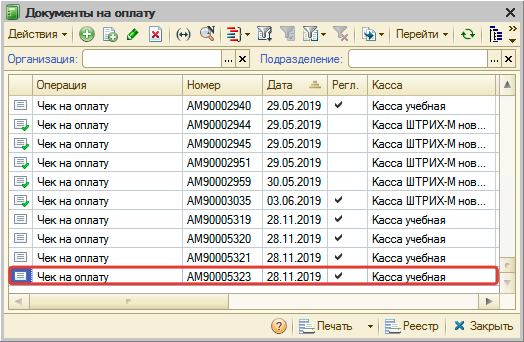

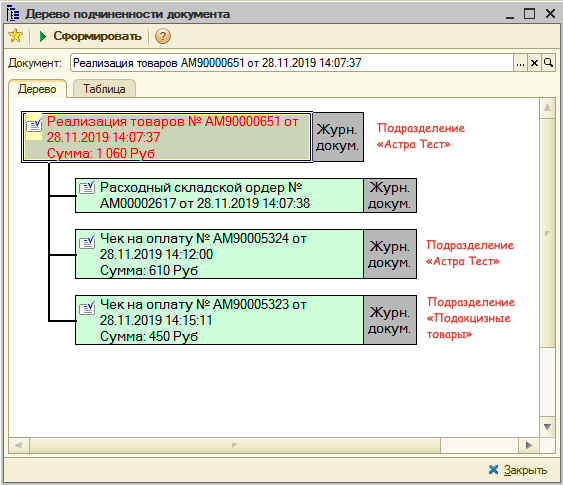

Рассмотрим пример одновременной оплаты подакцизных и прочих товаров в документе «Реализация товаров»:

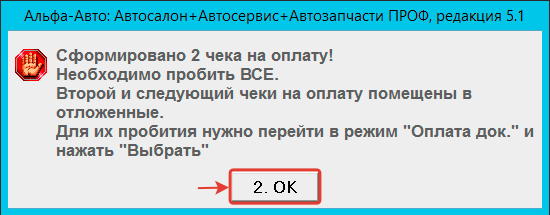

После перехода к пробитию чека программа предупредит, что создано 2 чека. Нажмем кнопку «ОК»:

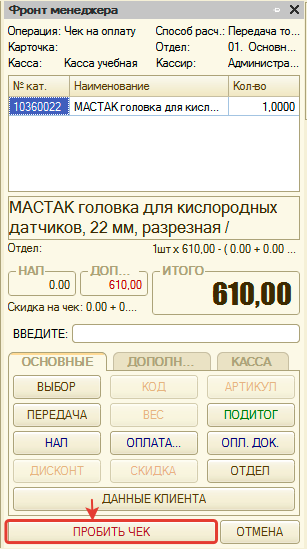

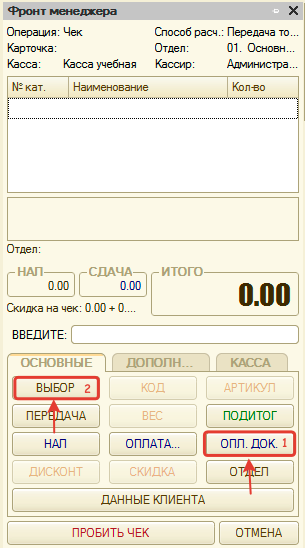

Готово! В результате по документу сформировалась 2 чека на оплату по разным подразделениям:

- Спасибо, помогло! Спасибо 🙂

Источник: 5systems.ru