Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Заказать услугу

Банкротство самозанятых — это юридическая процедура, которая позволяет физическому лицу признать финансовую несостоятельность и законно списать кредиты, займы и прочие обязательства.

Банкротство самозанятых — это юридическая процедура, которая позволяет физическому лицу признать финансовую несостоятельность и законно списать кредиты, займы и прочие обязательства.

Банкротство самозанятых граждан и обычных физических лиц проходит одинаково, согласно Главе Х Федерального Закона. В ходе данной процедуры самозанятому гражданину арбитражным судом назначается арбитражный управляющий.

Соответственно, есть два варианта банкротства самозанятого.

Внесудебное банкротство через МФЦ

- Задолженность не менее 50 000 рублей и не более 500 000 рублей

- Все ранее открытые исполнительные производства в отношении должника закрыты на основании отсутствия у него имущества, подходящего для взыскания;

- В отношении самозанятого работника нет открытых исполнительных производств.

Сотрудники МФЦ осуществляют проверку заявителя на предмет соответствия данным критериям. В случае одобрения заявления в течение 3 дней на сайте ЕФРСБ будет размещена информация о начале процедуры банкротства.

Банкротство самозанятого и ИП #shorts

Банкротство через суд

Несостоятельность физических лиц в судебном порядке возможна при соблюдении одного из условий:

- Задолженность составляет свыше 500 000 рублей

- В отношении самозанятого открыто исполнительное производство

- На должника зарегистрировано имущество, подлежащее взысканию и реализации в счет уплаты задолженностей перед кредиторами.

Последствия для самозанятых после банкротства

- Самозанятый в течение 5 лет обязан сообщать о своем статусе кредитно-финансовым организациям при желании оформить заем;

- Повторно пройти процедуру банкротства в судебном порядке можно только через 5 лет, в МФЦ во внесудебном порядке – через 10 лет;

- Банкроту запрещено занимать управленческие должности в юридических лицах на протяжении 3 лет, в финансовых организациях разных типов – 5-10 лет.

- С момента признания лица банкротом статус ИП прекращается;

- Заново зарегистрироваться как индивидуальный предприниматель или руководить юридическими лицами можно не ранее, чем через 5 лет.

Можно ли быть самозанятым после банкротства?

Согласно статьи 4 ФЗ от 27.11.2018 N 422-ФЗ (ред. от 02.07.2021) “О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”, не вправе применять специальный налоговый режим граждане, которые:

- Реализуют подакцизные товары и товары, которые подлежат обязательной маркировке.

- Перепродают товары и имущественные права. Исключением является продажа имущества, которая используется для личных нужд.

- Занимаются добычей/ реализацией полезных ископаемых;

- Имеют сотрудников, с которыми они заключают трудовые отношения;

- Ведут предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

- Оказывают услуги по доставке товаров с приемом /передачей платежей за указанные товары в интересах других лиц. Исключением являются расчеты с покупателями за товары в соответствии с действующим законодательством о применении контрольно-кассовой техники

- Применяют иные специальные налоговые режимы или ведут предпринимательскую деятельность. Исключением является деятельность, предусмотренная частью 4 статьи 15 442-ФЗ;

- Превысили свои доходы в текущем календарном году 2,4 миллиона рублей (при определении налоговой базы)

Банкрот может пользоваться банковскими услугами, открывать дебетовые и накопительные счета. Банки не вправе отказать в обслуживании и в течение 5 дней обязаны разблокировать все старые счета бывшего должника.

Может ли самозанятый гражданин стать банкротом?

После объявления банкротом можно скачать приложение «Мои налоги», получить статус самозанятого и спокойно работать, не боясь приставов и коллекторов.

Источник: bankrotaudit.ru

Банкротство самозанятого гражданина

Самозанятость — это особый статус для физических лиц, осуществляющих трудовую деятельность на специальных налоговых условиях. Со своего дохода они платят налог в 4% или 6%. В настоящее время количество самозанятых составляет более 3,5 миллионов человек. Большинство официально зарегистрированных самозанятых — это няни, переводчики, фрилансеры, репетиторы и т.д.

К сожалению, жизнь не всегда проходит ровно, и долги могут накопиться даже у тех, кто работает на себя. Нет заказов или клиентов, закончился договор сотрудничества, болезнь — все что угодно может сбить с накатанной колеи.

Банкротство — это единственная законная процедура, которая позволяет полностью списать все долги. Однако можно ли пройти процедуру, если должник — самозанятый?

Наш ответ — да. Закон о банкротстве никак не ограничивает занятость физического лица, будь то официальная работа, самозанятость или отсутствие работы.

Признать себя несостоятельным физические лица могут в Арбитражном суде или во внесудебном порядке через МФЦ. После списания долгов статус самозанятости гражданин не теряет, он может продолжать работать в своей сфере без каких-либо ограничений.

Критерии банкротства для самозанятых

Условия для банкротства самозанятых прописана в ФЗ-127 “О несостоятельности (банкротстве)”.

Юристы рекомендуют заранее обращаться в суд при сумме долга менее от 300000 рублей, если человек понимает, что в дальнейшем он не сможет исполнять долговые обязательства перед кредиторами по объективным причинам.

Если общая сумма долга превышает 500000 рублей, самозанятый обязан подать заявление в суд о признании несостоятельности. У кредиторов также есть право через суд требовать от должника исполнения долговых обязательств.

Можно ли самозанятому пройти банкротство через МФЦ?

Самозанятость не отменяет статуса физического лица, поэтому самозанятые могут пройти банкротство во внесудебном порядке через МФЦ. Процедура признания несостоятельности через МФЦ обладает несомненным преимуществом: банкротом можно стать спустя 6 месяцев и это бесплатно.

Однако внесудебное банкротство требует точного соблюдения следующих условий:

•общая сумма долга составляет от 50000 до 500000 рублей (сюда включаются все долги, включая алименты и тд.);

•полное отсутствие доходов (если гражданин получает даже минимальную пенсию или зарплату, на бесплатное банкротство рассчитывать не приходится);

•оконченные исполнительные производства, подтверждающие, что у физического лица нет никакого имущества.

Очевидно, что перечисленные условия делают банкротство через МФЦ практически невозможным, поскольку у самозанятых имеется определенный доход. Для подавляющего большинства граждан подходит вариант банкротства в Арбитражном суде.

Документы для подтверждения несостоятельности

Перечень документов для предъявления в суд стандартный:

•справки, подтверждающие наличие или отсутствие доходов: 2 НДФЛ и 3-НДФЛ;

•справка о регистрации статуса самозанятого;

•банковские выписки и карт и счетов, которые используются для уплаты налогов;

Советуем вам обратиться к юристам нашей компании «Второй шанс»: они подскажут, как составить необходимый пакет документов и помогут правильно оформить заявление. Обратите внимание, что суд откажется рассматривать заявление, если оно оформлено неправильно, а пакет документов недостаточный.

Списание долгов самозанятых через суд

В первую очередь нужно собрать документы и вместе заявлением передать их в суд. Далее суд проверяет обоснованность заявления и назначает финансового управляющего.

В соответствии с законом вводится процедура реструктуризации долга или реализация имущества. Если должник понимает, что его материальное положение в будущем не улучшится, и с долгами он не справится, нужно обращаться с ходатайством о переходе непосредственно к реализации имущества.

Судебное банкротство в среднем занимает 8-11 месяцев. Помощь юристов поможет пройти процедуру в более короткие сроки, задолженность гарантированно списывается с минимальными потерями для должника.

Списание долгов самозанятых через МФЦ

Для признания несостоятельности по упрощенной процедуре должнику необходимо подготовить документы с максимально полным обозначением всех кредиторов и размером задолженности перед каждым из них. Долг не спишется, если не будет указан в перечне кредиторов.

Спустя шесть месяцев гражданин получает статус банкрота.

Последствия банкротства для самозанятых

Статус банкрота никак не повлияет на статус самозанятого: человек как работал, так и может продолжать работать и платить налоги.

Последствия у банкротства, тем не менее, есть, но для подавляющего большинства граждан они не грозят серьезными ограничениями или ухудшением качества жизни:

•в течение пяти лет банкрот обязан уведомлять кредитные организации о статусе банкрота при оформлении новых кредитов;

•в течение пяти лет запрещено самостоятельно инициировать повторное банкротство;

•в течение пяти лет нельзя занимать руководящие должности;

•в течение 10 лет нельзя занимать руководящие должности в кредитных организациях.

Главное последствие после завершения процедуры банкротства — это полное списание долгов без возможности их повторного взыскания.

Специалисты нашей компании «Второй шанс» проконсультируют вас по всем вопросам, помогут составить заявление на банкротство и собрать необходимые документы, а также будут представлять ваши интересы в суде и сопровождать на всех этапах процедуры банкротства.

Звоните по номеру +7 (495) 125-44-55 и записывайтесь на консультацию.

Источник: lev-fbk.ru

МОЖЕТ ЛИ СТАТЬ САМОЗАНЯТЫМ БАНКРОТ И НАОБОРОТ?

При банкротстве бизнесмена ИП закрывают. Это одно из последствий процедуры. Повторно его открыть по закону можно будет только через 5 лет. А что будет при банкротстве самозанятого гражданина? Необходимо ли прекращение данного статуса? Может ли банкрот оформить самозанятость во время или после процедуры?

Какие условия для этого должны выполняться? В статье вы узнаете всё о самозанятости при банкротстве физлица.

Банкротство самозанятых: важные моменты

Пандемия и СВО не прошли для самозанятых бесследно. Ограничения, локдауны, запреты, санкции сделали своё дело. В итоге десятки тысяч самозанятых потеряли заработок. Однако все эти годы отлично работало банкротство как физических лиц, так и самозанятых граждан. Поэтому у людей, оказавшихся в трудной финансовой ситуации, был единственный логичный выход – стать банкротом.

Самозанятость – молодой налоговый режим, поэтому отдельных статей в Законе о несостоятельности для банкротства самозанятых нет, что порождает множество вопросов по этому поводу.

Ответы на самые важные вопросы:

Можно ли стать самозанятым при банкротстве? Процедура не накладывает на данную категорию граждан никаких особых ограничений. Действуют лишь те последствия, которые по закону возникают у физических лиц и ИП после процедуры.

Необходимо ли прекращать статус самозанятого в ФНС на период процедуры? Нет, в этом нет необходимости. Законом не предусмотрено никаких ограничений для банкротства граждан, работающих по гражданско-правовым договорам (ГПХ). Они проходят процедуру совершенно так же, как и физлица.

Можно ли быть самозанятым после банкротства? Да, гражданин довольно легко и просто может получить данный статус после процедуры. Чтобы зарегистрироваться в качестве самозанятого, человек может обратиться в ФНС как во время процедуры, так и после её завершения.

Многие люди в нашей стране мечтают не работать «на дядю». Естественно, всем хочется обрести самостоятельность и работать на самого себя без начальников и временных ограничений. В статье рассмотрим, можно ли банкроту быть самозанятым, какие условия при этом должны соблюдаться.

Что такое самозанятость

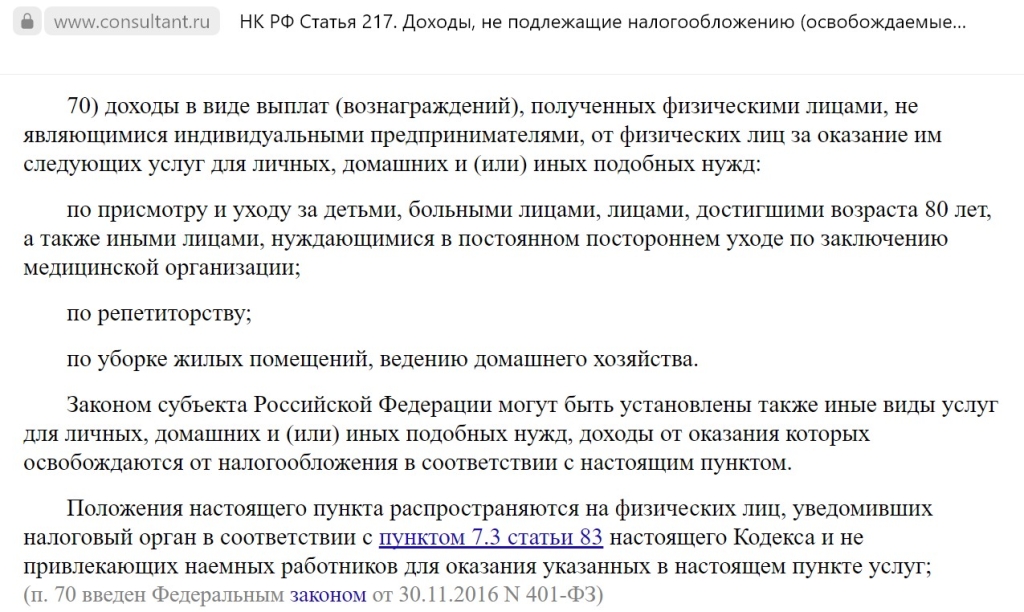

Это новый термин, который появился относительно недавно, а именно в 2017 году в результате добавления 70 пункта в статью 217 НК РФ закона №401-ФЗ.

В данном документе устанавливается факт того, что человек освобождается от налога на доходы физических лиц в течение 2 лет. Это выплаты или вознаграждения, которые получают граждане от физлиц за оказание услуг, выполнение работ.

Если ранее, до 01.07.2017 года, репетиторы, фрилансеры, переводчики, сиделки, няни и клинеры покупали патент, чтобы работать законно, то сегодня у них есть возможность зарегистрироваться в налоговой инспекции в качестве самозанятых. В следующем году появился налог на профессиональный доход, который уже в 2019 году стал применяться во всей стране. Данный налог позволяет людям вести предпринимательскую деятельность с минимальной налоговой нагрузкой без оформления ИП и регулярного посещения ФНС.

Если самозанятый предоставляет услуги физлицам, его налог составит 4% от выручки, если же – юрлицам, то 6%.

Однако далеко не у всех получается зарабатывать достаточно, чтобы быть на плаву, оплачивать налоги и поддерживать достойный уровень жизни. Особенно, если в стране нестабильная экономическая ситуация. Если у народа нет денег на необходимое, первая статья расходов, от которой он откажется – это маникюр, уборка, репетиторы и т. д. Помимо этого, во время локдауна свободное передвижение граждан было ограничено, что нанесло серьёзный удар людям, работающим на себя. В результате многие потеряли стабильный доход и оказались финансово несостоятельными.

Это подтверждает и Федресурс, согласно данным которого, в 2021 году количество банкротств физлиц и ИП, в том числе и самозанятых, увеличилось на 62% по сравнению с 2020 годом.

Есть вопросы к юристу? Звоните!

Почему банкротство самозанятых – это разумно

Данная процедура позволит человеку признать свою финансовую несостоятельность и законно списать кредиты и иные долговые обязательства. Если должник понимает, что у него нет возможности рассчитаться с долгами, лучшим выходом станет банкротство. Оно позволит избавиться от регулярных навязчивых звонков коллекторов и кредиторов, а также от проблем с приставами.

Самозанятые граждане работают легально, так как платят налоги и регулярно отчитываются перед ФНС. Поэтому судебные приставы легко обнаружат их доходы. Если у самозанятого есть задолженности, то в этом случае принудительное взыскание пойдёт полным ходом. Так, сотрудники ФССП имеют право удерживать из доходов должника до 50% средств за долги по кредитам, микрозаймам, налогам и задолженностям за услуги ЖКХ, до 70% по алиментным платежам.

Если у человека возникли финансовые трудности, отдавать ежемесячно половину заработка для него смерти подобно. Он банально не проживёт на эти деньги. А все накопления и вклады будут взысканы приставами за долги. Чтобы не оказаться в долговой яме, стоит обратить внимание на банкротство. Данная процедура поможет избавиться от непосильной финансовой нагрузки и списать долги.

Можно ли при банкротстве быть самозанятым? Что для этого нужно? Рассмотрим далее в статье.

Вы должны больше 220 000 руб?

Законно спишем долги от 5 000 руб/мес через банкротсво по 127-ФЗ под ключ

Спишем все долги с учетом набежавших процентов, штрафов и неустоек!

- Спишем кредиты и мирокрозаймы Потребительские, ипотечные, автокредиты, овердрафты и другие.

- Освободим от всех штрафов, расписов, налогов, ЖКХ За ГИБДД, коммунальные платежи и исполнительские сборы.

Спасибо за обращение!