Тема того, как оформить имущественный налоговый вычет при покупке квартиры для ИП на УСН. А также на патенте, ЕНВД и других формах налогообложения, в 2023 году только набирает актуальность. Поэтому она будет интересна многим предпринимателям.

Что такое налоговый вычет (НВ) для ИП

Каждый работающий гражданин является налогоплательщиком. Он отчисляет со всех своих доходов 13% в пользу государства. Но в законодательной базе предусмотрены ситуации, когда добросовестные плательщики могут возместить часть своих расходов на уплату налогов. Эта процедура и называется налоговым вычетом.

Инициировать её можно в строго очерченных, нормативными актами обстоятельствах:

Максимально возможный размер выплаты высчитывается с уплаченных за жилье 2 000 000 руб. Если в договоре купли-продажи указана большая сумма, то в базу для расчетов не войдет ничего свыше.

Всё, что нужно знать о налоговом вычете для ИП

Индивидуальные предприниматели, как и все остальные работающие граждане страны, являются налогоплательщиками. Поэтому имеют право на оформление вычета. Причем он полагается не только при покупке квартиры для личного пользования, но и в случаях, когда квадратные метры будут использоваться в коммерческих целях.

Налог с продажи квартиры в 2022 году — Надо ли платить налог при продаже квартиры, дома, земли 3НДФЛ

Требования для получения налогового вычета

Что нужно, чтобы получить налоговый вычет для ИП при покупке дома или квартиры. В первую очередь соответствовать следующим требованиям, предприниматель должен являться:

- резидентом РФ;

- регулярно уплачивать налоги;

- подтверждать расходы, являющиеся основанием для запроса на выплату от государства.

При этом нельзя забывать, что подать заявку можно только в период, следующий за годом, в течение которого были понесены расходы. К примеру, жилье покупалось в 2021 году, право на выплату возникает в 2023 году. Но если в этот период гражданин откажется подавать бумаги на оформление, то сможет сделать это позже.

Описание

Как оформить налоговый вычет для ИП, если он соответствует всем вышеперечисленным условиям. Перед подачей бумаг предприниматель должен убедиться в том, что он платит именно налог на доходы ФЛ (НДФЛ), составляющий 13%. Это – ключевое условие для одобрения процедуры.

Если бизнесмен в установленные сроки сдает декларацию в ФНС в формате 3НДФЛ и своевременно отчисляет от полученной прибыли 13%, то он правомочен претендовать на НВ.

ИП, использующие специальные режимы (упрощенку или, к примеру, ЕНВД), уплачивают в пользу государства менее тринадцати процентов. Поэтому им нельзя подавать бумаги на данную выплату, поскольку они не входят в категорию лиц, имеющих такое право.

Налоговый вычет для ИП на УСН, ЕНВД и патенте при покупке квартиры: нюансы получения

ИП на специальных режимах выясняя, какие законные вычеты положены им, часто оказываются недовольны исключением из группы лиц, правомочных оформить имущественную выплату. Но и у них есть шанс для получения НВ при приобретении объекта недвижимости.

Существуют нюансы по его возврату, то есть при уплате налога с других доходов. Эту ситуацию нужно рассмотреть на примерах. Предположим, что за год ИП заработал 1 000 000 руб. В зависимости от режима налогообложения, он внесет в казну государства разные платежи (в рублях):

Если в тот же год ИП, заплативший НДФЛ, приобрел недвижимое имущество, то он может вернуть всю сумму целиком. Остальные предприниматели из-за спецрежима претендовать на возврат не могут в принципе. За исключением тех, кто имеет другие официальные доходы.

Например, ИП на упрощенке (УСН), помимо своей основной деятельности, сдает принадлежащую ему квартиру в аренду за 50 000 руб. в месяц. За год такой собственник получит 600 000 руб., с которых заплатит государству налогами 78 000 руб., самостоятельно заполнив бланк заявления для подачи стандартной декларации 3НДФЛ. Так как ИП уплатил необходимые 13%, то вполне может подать заявку на НВ.

Но, если он оформит дополнительный вид деятельности по ОКВЭД 68.20.1; 68.20.2. Что означает сдачу объектов нежилых помещений в аренду, находясь притом на УСН-6%, то сумму НВ он, разумеется, не вернет. Поскольку оплатит в госбюджет всего 6% от своего дохода.

В этом вопросе важно учесть, что сумма НВ не может превышать, уплаченную в качестве налога.

Если вернуться к предыдущему примеру, то за квартиру в 1 000 000 руб. собственник может рассчитывать максимум на 130 000 руб. Поскольку его отчисления в адрес государства составили 78 000 руб., то разово ему перечислят именно эту сумму.

Налоговый вычет и правовые особенности оформления выплаты для ИП

Оформить НВ можно не только на покупку квартиры, но и в связи с:

Важно, чтобы объект был приобретен за личные деньги. Отказ в выплате придет, если в сделке фигурируют средства:

Также заявку не одобрят в случаях, когда жилая S приобреталась у лиц, имеющих родство с ИП:

Такие сделки не являются основанием для выплаты.

Калькулятор налогового вычета при покупке квартиры

Условия возврата по НДФЛ: общие правила

При оформлении вычета необходимо учитывать общие правила, затрагивающие как обычных граждан, так и лиц, занимающихся хозяйственной деятельностью.

Когда ИП может получить налоговый вычет при покупке квартиры

В перечень обязательных требований, условий и правил входят следующие:

- сумма возвращается в любой промежуток времени;

- запросить НВ можно на несколько объектов;

- при покупке квадратных метров без отделки. Хотя ремонтные работы можно включить в общую сумму, с которой будет получена выплата;

- жилье, приобретенное в кредит по договору ипотеки, дает возможность возврата НВ и с уплаченных процентов.

Последний пункт принят не так давно и основная его цель – популяризация ипотечного кредитования среди населения.

В какие сроки можно попросить о вычете на недвижимость

В любой момент после приобретения жилой площади. Право на НВ является бессрочным и не пропадает спустя годы. Некоторые граждане интересуются тем, можно ли передавать свое право родственникам.

На этот счет закон четок – нельзя, выплата производится только конкретному налогоплательщику.

ИП нужно учитывать, что они могут выбрать для себя любую из следующих форм вычета:

В последнем случае налоговая база за период, следующий за годом обретения права на выплату, будет уменьшена на размер вычета. Это можно делать и при совершении сделок, влекущих за собой обязательные отчисления в ФНС.

Пример:

Предположим, что ИП Козлов приобрел жилье в 2018 году. Но он находится на УСН и заявить права на НВ не может. В 2022 году он продал имеющийся у него автомобиль за 1 000 000 ₽. С этой сделки он обязан заплатить налог в размере 130 000 ₽.

Но ИП подает бумаги на НВ (он получил доход из сторонних источников и теперь имеет на это право). После проверки документов указывает, что хочет использовать причитающуюся ему сумму для уменьшения НДФЛ.

Сколько раз ИП может получить налоговый вычет

Такая возможность дается только один раз в жизни, действуют одинаковые условия абсолютно для всех граждан РФ.

Правообладатель сам решает относительно какой группы расходов подавать заявку на НВ. При этом он может дождаться максимально благоприятного периода, когда размер уплаченных налогов позволит не дробить выплату, а получить всю разом.

Право на НВ не пропадает даже после продажи недвижимости. Например, бизнесмен Сидоров приобрел в 2019 году дом. В 2021 году он его продал, так и не подав документы на выплату. В 2023 он решил написать заявку на НВ и она была одобрена (при соблюдении остальных обязательных условий).

Как оформить для ИП налоговый вычет: пошаговая инструкция

Процедура имеет четкий регламент. Поэтому, расписав ее по шагам, можно быстро и просто решить все документальные вопросы.

Шаг №1

Для начала претендент на получение выплаты должен убедиться, есть ли у него такое право. Если ИП находится на ОСНО, то оно возникает автоматически. В остальных случаях достаточно уплатить налог на любой иной вид доходов.

Шаг №2

Закон разрешает супругам распределять между собой НВ в любых пропорциях. Предположим, что Павловы приобрели в браке новую квартиру. Муж является ИП на УСН и не имеет других доходов. А жена работает на престижной должности и является плательщиком НДФЛ. Чтобы получить вычет, супруги решают распределить его в следующих пропорциях:

Или иной пример: супруги Сидоровы приобрели жилье. Глава семейства является ИП на ОСНО, его супруга тоже работает, но зарабатывает существенно ниже, чем супруг. Чтобы сразу принять всю причитающуюся им сумму, они делают перераспределение:

Важно, что при таких обстоятельствах НВ будет выплачен даже тому из супругов, кто уже когда-то ранее получал деньги за другую недвижимость.

Шаг №3

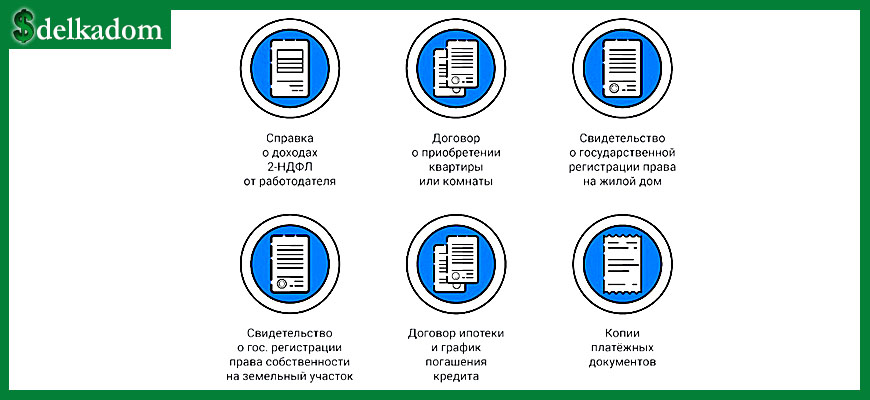

Подготовка документов — один из самых важных этапов:

В стандартный перечень бумаг включены следующие:

Отдельно нужно заполнить декларацию. Сделать это можно в электронном или рукописном форматах.

Шаг №4

Посчитать размер НВ и налога к возврату можно еще на стадии подачи документов. Для этого необходимо произвести несложные математические операции.

Предположим, что ИП Иванов купил недвижимость за 1 000 000 ₽. в 2019 году. Поскольку в 2020 году дела шли не слишком хорошо, ИП не смог сразу получить всю сумму НВ. В последующие за покупкой годы Иванов заплатил в пользу государства:

3 схемы возврата налога для ИП

Для лиц, ведущих хозяйственную деятельность, предусмотрено несколько вариантов реализации прав на компенсацию.

Первый способ предусматривает освобождение от НДФЛ при продаже квартиры. ИП правомочен не уплачивать 13% после продажи, если:

- владел жильем,приобретенным до 2015 года, более 3 лет;

- являлся собственником квадратным метров,купленных после 2015 года, в течение 5 лет.

Второй вариант подходит для тех, кто при продаже незначительно превысил размер НВ, за которую приобрел объект. ИП правомочен выплачивать 13% с разницы между этими цифрами.

Третья схема – стандартна. ИП оформляет НВ в общем порядке с учетом максимума 1 000 000 ₽.

Государство заинтересовано в том, чтобы у граждан была белая заработная плата, с которой делаются налоговые отчисления. Такие лица имеют массу послаблений и преференций, одной из которых и является налоговый имущественный вычет.

Источник: sdelkadom.ru

3-НДФЛ У ИП НА УСН, ВЫЧЕТЫ ДЛЯ БЫВШИХ ИП И ДРУГОЕ

Не позднее 4 мая ИП как на ОСН, так и на упрощенке должны сдать декларации за прошлый год. Между тем у ИП на УСН при продаже имущества нередко возникает вопрос: считать ли такую сделку предпринимательской или можно отразить доход в НДФЛ-декларации и заявить вычет? Или вообще не отчитываться по сделке, если имущество было в собственности довольно долго?

Немало вопросов с налогообложением доходов от продажи имущества и у бывших ИП.

Квартиру сдавали в аренду на УСН? Доход от ее продажи безопаснее считать «упрощенным»

Я ИП на «доходной» УСН, сдавал в аренду свою квартиру. В 2021 г. ее продал, в собственности она была менее 3 лет. Могу ли я включить доходы от продажи квартиры в декларацию 3-НДФЛ и уменьшить доход на расходы на ее покупку? Или весь доход от продажи квартиры я должен учесть при расчете налога при УСН? В ЕГРИП указана только деятельность по сдаче в аренду недвижимости.

Куплей-продажей недвижимости я не занимаюсь, это была разовая сделка.

— Как можно понять из вопроса, доход от сдачи квартиры в аренду вы учитывали как доход от предпринимательской деятельности и показывали его в декларации по УСН, а не в 3-НДФЛ. То есть по сути использовали квартиру как объект ОС, хотя и не могли учитывать расходы на ее приобретение в силу применения вами УСН с объектом «доходы». С учетом этого, на наш взгляд, доходы от продажи квартиры также следует рассматривать как доходы от ведения предпринимательской деятельности и, соответственно, включить их в базу по налогу при УСН в полном объеме.

В самом деле, по мнению Минфина, квалификация полученного ИП дохода от продажи недвижимости зависит и от того, заявлял ли он такой вид деятельности при регистрации . Но это только один из факторов оценки правового характера доходов, полученных человеком со статусом ИП. И на практике, при наличии подтвержденного факта использования квартиры в деятельности ИП, отсутствие соответствующего вида деятельности в ЕГРИП не помешает налоговикам признать доход от продажи квартиры предпринимательским. Ведь то, что какой-либо из видов деятельности, которую ведет ИП, не внесен в ЕГРИП, не означает запрета на фактическое ведение такой деятельности .

Справка. Бывший ИП не признается плательщиком НДС при продаже имущества, раньше использовавшегося им в предпринимательской деятельности .

Отметим, что, даже если вы подадите 3-НДФЛ в отношении дохода от продажи квартиры, у вас не будет оснований для заявления вычета в сумме расходов на ее покупку. Ведь такое право предоставлено только тем ИП, которые уже учли часть расходов на приобретение жилой недвижимости при применении ОСН, ЕСХН или «доходно-расходной» упрощенки. В таком случае вычет им предоставляется на сумму разницы между фактическими затратами на приобретение имущества и уже учтенными расходами при условии представления в ИФНС документов, подтверждающих расчет суммы вычета .

Бывшие ИП не всегда могут получить НДФЛ-вычет при продаже бизнес-имущества

Я с 2019 г. был ИП и работал на «доходно-расходной» УСН, в 2020 г. — на ЕНВД. На упрощенке в расходы стоимость грузовиков не списывал. В конце 2020 г. бизнес свернул, ИП закрыл.

Но так получилось, что весь транспорт распродал уже в 2021 г., после закрытия ИП. Часть машин была у меня в собственности больше 3 лет, а часть — меньше. Правильно я понимаю, что по первым мне отчитываться и платить НДФЛ с доходов от продажи вообще не надо? А по вторым я должен подать 3-НДФЛ, где могу уменьшить доход от продажи на расходы по покупке авто в полной сумме, поскольку расходы на них не учитывались?

— Освобождение от НДФЛ доходов от продажи автотранспорта, использовавшегося в деятельности ИП, не поставлено в зависимость от каких-либо условий, кроме владения им в течение минимального срока. Так что ваши доходы от продажи тех грузовиков, которые были у вас в собственности 3 года и более, освобождаются от НДФЛ. Включать в декларацию эти доходы не надо .

Что же касается доходов от продажи автомобилей, которые были у вас в собственности менее 3 лет, то они будут облагаться НДФЛ в полной сумме без учета расходов. Правом на вычет в сумме расходов на приобретение «предпринимательских» авто не могут воспользоваться ИП, в том числе бывшие, которые применяли ЕНВД, ПСН или «доходную» упрощенку. Ведь по НК обязательным условием для учета расходов на использовавшееся в бизнесе имущество при расчете НДФЛ является учет части этих расходов на ОСН, ЕСХН либо на «доходно-расходной» упрощенке . Вы не воспользовались своим правом учесть расходы при применении спецрежима. То есть условие для применения НДФЛ-вычета, прописанное в ст. 220 НК РФ, у вас не выполняется.

Предпринимателю рискованно применять метод начисления

ИП на ОСН получил в 2022 г. доход, относящийся к прошлому году: оплату за услуги, фактически оказанные в декабре. Можно ли, руководствуясь методом начисления, включить этот доход в декларацию 3-НДФЛ за 2021 г. с целью получения имущественного вычета? И можно ли учесть в расходах декабрьскую предоплату в счет поставки товаров для перепродажи, которые поставщик отгрузил мне в январе?

— В гл. 23 НК не используются такие понятия, как метод начисления или кассовый метод. ИП учитывает доходы на дату их фактического получения: зачисления на расчетный счет или поступления в кассу. То есть, по мнению Минфина, в доходы по декларации 3-НДФЛ должны попасть все поступления, дата получения которых пришлась на отчетный год, в том числе и авансы покупателей в счет будущих поставок товаров (работ, услуг), фактически осуществленных в следующем году .

Такую позицию поддерживают и некоторые суды .

Исходя из этого только доход, полученный вами в 2021 г., должен учитываться при исчислении НДФЛ за этот год. А включение в декларацию доходов, дата получения которых приходится на следующий календарный год, может привести к налоговому спору.

Теперь что касается перечисленной поставщику предоплаты. Если руководствоваться «прибыльным» кассовым методом, то расходы по оплате товаров, приобретенных для перепродажи, вы можете учесть в периоде их отгрузки покупателю . До этого момента расходов в виде стоимости товаров просто нет.

Отметим, что, по мнению судей ВАС, ИП вправе выбирать, какой метод учета доходов и расходов он будет применять: кассовый метод или метод начисления. То есть положения п. 1 ст. 221 НК РФ отсылают к нормам гл. 25 НК не только в части регламентации состава расходов, но и в части порядка их признания — момента учета для целей налогообложения . Это значит, что ИП вправе закрепить в учетной политике применение метода начисления. И в таком случае, к примеру, полученные авансы он будет признавать доходом в периоде фактической отгрузки товара, а не на дату получения денег .

Что же касается учета в расходах предоплаты поставщику, то и при применении метода начисления учесть ее в расходах прошлого года вы не вправе. Ведь тогда расходы должны учитываться в том периоде, к которому они относятся, независимо от даты их оплаты .

Доходы от продажи бизнес-имущества лучше учесть на УСН, даже если не использовали его в деятельности

Внимание. Если нежилая недвижимость использовалась в деятельности ИП, то доходы от ее продажи после прекращения предпринимательской деятельности облагаются НДФЛ в полной сумме независимо от срока владения таким имуществом .

Я ИП на упрощенке с объектом «доходы». В прошлом году продал земельный участок с видом разрешенного использования под строительство объектов торговли с недостроенным помещением под магазин на нем. Недострой в бизнесе не использовался. Декларацию по УСН я уже подал, доход от продажи в нее не включил — считал, что эта сделка не относится к деятельности ИП. Так ли это?

Впервые право собственности на этот объект было зарегистрировано более 5 лет назад. Верно ли, что можно не подавать 3-НДФЛ, поскольку объект был в собственности более 5 лет? Как считается период владения по недострою?

— Право собственности на объект незавершенного строительства возникает с момента его госрегистрации . Для целей освобождения от НДФЛ дохода, полученного от продажи недостроя, пятилетний срок нахождения в собственности отсчитывается с даты регистрации такого объекта недвижимости. Причем, по мнению Минфина, если право собственности регистрировалось несколько раз на недострой с разной степенью готовности, то срок нахождения имущества в собственности нужно считать с даты последней регистрации .

По истечении пятилетнего срока доходы от продажи имущества не облагаются НДФЛ. А при продаже до истечения этого срока доход можно уменьшить на расходы, связанные с приобретением имущества .

Теоретически, поскольку имущество не использовалось вами в предпринимательской деятельности, можно считать, что при его продаже у вас возникают обязательства по НДФЛ, а не по «упрощенному» налогу. Однако на практике этот подход с большой степенью вероятности приведет к налоговому спору. Налоговики могут доначислить с доходов от продажи такого имущества налог при УСН. Ведь изначально и участок, и объект на нем предназначались для использования в бизнесе, а не в личных целях, не связанных с предпринимательством.

К тому же, как считают Минфин и налоговики, временное неиспользование коммерческого имущества в деятельности ИП вовсе не означает, что оно могло использоваться в целях, отличных от предпринимательских .

Такую позицию налоговой могут поддержать и суды. Например, в одном деле суд указал, что если недвижимость предназначалась для ведения предпринимательской деятельности, то доходы от ее продажи учитываются в составе доходов по УСН .

А другой суд заметил: если коммерческое по своим характеристикам имущество в бизнесе не использовалось, то это еще не значит, что сделка по его продаже не связана с деятельностью ИП. Тем более если назначение такого объекта недвижимости в принципе исключает возможность его использования в иных целях, помимо предпринимательской деятельности .

Так что, если не хотите спора, в котором вы с высокой степенью вероятности можете проиграть, поскольку недостроенный магазин точно непригоден для использования в личных целях, лучше побыстрее сдайте уточненку по УСН. Если успеете сделать это не позже 4 мая, никаких санкций не будет.

ИП может получить вычет при покупке жилья, но не с авансовых платежей

ИП на ОСН в 2021 г. приобрел квартиру по ипотеке. Помимо доходов от бизнеса, есть еще доходы по основному месту работы. Имущественный вычет можно заявить только в отношении доходов, полученных от работодателя, или и по доходам от деятельности ИП тоже? Надо ли подавать две декларации — как ИП и как физлицу — с целью получения вычета? И можно ли в течение 2022 г. уменьшать на платежи по ипотеке авансы ИП?

— ИП на ОСН вправе получить имущественный вычет, как и любое другое физлицо, которое приобретает жилье и при этом получает доходы, относящиеся к основной налоговой базе . НК не предусматривает возможности подачи двух деклараций 3-НДФЛ с указанием разных категорий налогоплательщика за один год. То есть декларацию вы подаете как ИП, с указанием на титульном листе кода категории налогоплательщика «720» . И в этой декларации уменьшаете на имущественный вычет совокупный доход от бизнеса и от работы по найму.

А вот уменьшать авансовые платежи ИП на имущественный вычет нельзя, это не предусмотрено положениями ст. 227 НК РФ .

Отметим, что в 2022 г. вы можете получить имущественный вычет у работодателя. Для этого нужно подать в ИФНС соответствующее заявление и документы. Если налоговики не выявят никаких нарушений, то сами направят вашему работодателю уведомление о подтверждении права на вычет .

По доходам, поступившим после закрытия ИП, нужно сдать 3-НДФЛ

ИП работал на УСН, прекратил деятельность в ноябре 2021 г. Расчетный счет закрыл в декабре 2021 г., но в декабре на счет поступили деньги от покупателя (остаток задолженности). Что мне теперь делать: подать уточненную декларацию по УСН за 2021 г. или 3-НДФЛ? Если 3-НДФЛ, то какой код категории налогоплательщика и код вида дохода указывать?

— Доходы в виде задолженности покупателей, полученные бывшим ИП-упрощенцем, облагаются НДФЛ . Если ваш должник — организация или ИП, то они в таком случае признаются налоговыми агентами . Ведь доход выплачивается уже не ИП, а обычному физлицу.

Если НДФЛ при выплате дохода не удержан, то налоговый агент должен отразить это в разделе 4 справки о доходах физлица, которая с этого года является частью расчета 6-НДФЛ . И в тот же срок, когда представляется расчет, то есть не позднее 01.03.2022, сообщить вам о сумме неудержанного налога, выдав справку по этой же форме .

Если налоговый агент включил в расчет 6-НДФЛ справку по вам с отражением сведений о не удержанном с вас налоге, то подавать декларацию 3-НДФЛ за 2021 г. не надо: налог вы должны будете заплатить на основании налогового уведомления из ИФНС не позднее 01.12.2022 .

И только если налоговый агент этого не сделал либо если покупатель не признается налоговым агентом (к примеру, покупатель тоже физлицо без статуса ИП), то декларировать доход вам придется самостоятельно.

В таком случае на титульном листе декларации укажите код категории налогоплательщика «760» (как обычное физлицо — не ИП) .

Код вида дохода в поле 001 раздела 2 и в строке 010 приложения 1 — «10» («Иные доходы, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ») .

Письма Минфина от 17.12.2021 N 03-04-05/103144, от 09.09.2020 N 03-11-11/79032

Постановления АС ЗСО от 17.06.2019 N Ф04-2437/2019; 2 ААС от 22.10.2021 N 02АП-7456/2021

Письмо Минфина от 03.08.2020 N 03-04-05/67844

подп. 2 п. 2 ст. 220 НК РФ

п. 17.1 ст. 217, п. 4 ст. 229 НК РФ

подп. 2, 4 п. 2 ст. 220 НК РФ

подп. 1 п. 1 ст. 223 НК РФ; Письма Минфина от 30.06.2016 N 03-04-05/38420, от 16.07.2013 N 03-04-05/27723, от 09.02.2011 N 03-04-08/8-23

Постановление АС ПО от 16.01.2019 N Ф06-40815/2018

подп. 3 п. 1 ст. 268 НК РФ

Постановление Президиума ВАС от 08.10.2013 N 3920/13

Постановление АС СКО от 04.02.2019 N Ф08-11592/2018

п. 14 ст. 270, п. 1 ст. 272 НК РФ

п. 17.1 ст. 217 НК РФ; Письмо Минфина от 15.03.2021 N 03-04-05/18024

п. 1 ст. 130, ст. 219 ГК РФ; п. 21 приложения к Информационному письму Президиума ВАС от 24.01.2000 N 51

Письмо Минфина от 02.07.2012 N 03-04-05/9-810 (п. 1)

Письма Минфина от 10.09.2019 N 03-04-05/69757, от 05.05.2016 N 03-11-11/25909

Письмо Минфина от 24.04.2018 N 03-05-04-01/27810

Постановление 15 ААС от 23.10.2020 N 15АП-15255/2020

Постановление АС ПО от 29.03.2022 N Ф06-15711/2022

п. 3 ст. 210, подп. 3, 4 п. 1 ст. 220 НК РФ; Письмо Минфина от 21.06.2016 N 03-04-05/36034

Письмо Минфина от 29.03.2021 N 03-04-05/22424

п. 8 ст. 220 НК РФ

Письмо Минфина от 13.06.2013 N 03-11-09/21958

пп. 1, 2 ст. 226 НК РФ

подп. 4 п. 1, п. 6 ст. 228 НК РФ

Статья впервые опубликована в журнале «Главная книга» N 09, 2022

- Наши контакты

- Наши представительства

- Наши партнеры

- Обратная связь

- Пользовательское соглашение

- Документы

- История названия компании

- Системы КонсультантПлюс

- Купить систему КонсультантПлюс

- СПС КонсультантПлюс:Удмуртия

- Сервис КонсультантПлюс

- ГОРЯЧАЯ ЛИНИЯ

- Обучение

- Налоговая отвечает

- Консультации аудиторов

- Семинары

- Интернет-интервью

- Линия Консультаций

- Диалог (Чат)

- Консультации юристов

- Консультации по бухучету и налогообложению

Источник: www.ntvpkedr.ru

Способы уменьшить налог с продажи квартиры

![]()

![]()

Как можно уменьшить налог при продаже квартиры, каким образом минимизировать размер уплаты сбора ФНС в зависимости от сроков владения недвижимым имуществом и суммы продажи — способы и льготы. В конце пройдите опрос и узнайте опыт коллег!

По российскому законодательству продажа любого объекта собственности облагается налогом. При сделке с жилым фондом, находившемся во владении менее трех лет, имущественный вычет составляет 13%.

Как уменьшить сумму налога с продажи квартиры

Достаточно соблюсти сроки:

| Тип жилья | Когда продается без НДФЛ |

| Объект получен в наследство | Через 3 года |

| Получен в подарок от близкого родственника | Через 3 года |

| Собственность в результате приватизации | Через 3 года |

| Перешел по договору ренты с иждивением | Через 3 года |

| Единственное жилплощадь продается в 2020 году или позже | Через 3 года |

| Продается одна из квартир, при этом 2-ю купили в течение 90 дней до продажи, а другого жилья нет | Через 3 года |

| Квартиру купили до 1 января 2016 года | Через 3 года |

| Любые другие случаи продажи жилья | Через 5 лет |

Налоговые льготы, предусмотренные законом, могут существенно снизить сумму НДФЛ при продаже жилья. Знание закона поможет существенно сэкономить средства владельца квадратных метров.

Узнайте, как оптимизировать налогообложение при сделках с недвижимостью !

Например, гражданин, не участвующий в операциях купли – продажи имущества (приватизация жилого помещения, дарственная, рента или получение наследства), имеет право на снижение базы налогового вычета.

Как уменьшить налог с подаренной квартиры: выплата производится из расчета разницы на 1 миллион рублей (пп. 1 п. 2 ст. 220 НК РФ).

Важно! Получения наследства дает право собственности со времени смерти гражданина, «отписавшего» жилище. При долевом владении квадратных метров, время исчисляется с момента первоначального обладания жилой площадью.

Государственные льготы в сделках с имущественным вопросом, позволяют приобретателю не оплачивать «серьезные» деньги.

Понимание своих прав помогут разобраться в хитросплетениях законодательства. Как пример, обладатель одной комнаты, выкупивший и зарегистрировавший на себя право владения на целую квартиру (второй или третьей комнаты), а через год продавший жилье, по законодательству не должен платить налоговым органам, так как срок владения исчисляется с момента покупки первого объекта.

Это интересно: какие налоги платит риелтор и агентство

Важно! Если продавцу пришло уведомление о необходимости подать декларацию, данный факт не означает необходимость выплаты денежных средств от сделки. В данной ситуации составляется объяснительное письмо с разъяснениями нюансов и прикладываются ксерокопии документов.

Подоходные выплаты начисляют с прибыли, а не с полученных денежных средств от продажи жилплощади.

Способы, как уменьшить налог с продажи недвижимости:

- На момент продажи истекло три года после приобретения (до 1. 01.2016г), квадратных метров. Декларация и НДФЛ отсутствуют.

- По истечению 5 лет владения собственностью. После установленного законодательством периода деньги не взимаются, независимо от вырученных финансов.

- Реализация квартиры обошлась в сумму, равную ее приобретению (но не менее 70% от ее кадастровой цены).

- Недвижимость покупалась дороже, а ее продажа произошла дешевле (не менее 70% КС). Исчисление кадастровой ставки осуществляется на 01.01 того года, когда была совершена сделка.

Уменьшение налога за счет вычета расходов на приобретение

Практика вычета расходов на покупку квартиры помогает существенно уменьшить сборы при продаже собственности. На основании кодекса статьи пп. 2 п. 2 ст. 220 НК РФ предусмотрена налоговая льгота, подразумевающая оплату пошлины не с общей суммы договора купли – продажи, а предусматривает вычет финансов на покупку той же недвижимости.

Схема представляется следующим образом:

Например, приобретение жилья за 1 миллион рублей в 2017 г. и его реализация в 2019 г. за 2.5 миллиона предусматривает налогообложение из расчета разницы в сумме в размере 13 %. По факту выходит уплата средств по формуле: 2.5 миллиона – 1 миллион, умноженные на 13 %. Итог, – 260 тысяч, необходимые к возврату. Налог оплачивается до 15.07 того года, когда произошла сделка.

Заполнение декларации по форме 3-НДФЛ и отправка документа в местные органы ИФНС, даже с нулевым балансом (если выручка от реализации меньше стоимости приобретения), подается до 30 апреля.

Использование имущественного вычета при продаже квартиры

Выгодный вариант по экономии средств, – распродажа жилища по долям. Он подходит нескольким совладельцам занимаемых квадратных площадей. Как правило, такую недвижимость приобретают посредством материнского капитала, наследования или приватизации.

Совладельцами могут стать граждане всех возрастных категорий, в том числе и несовершеннолетние дети. При сбыте данного объекта имущественный налог распространяется на всех совладельцев.

В подпункте 3 пункта 2 ст. 220 НК РФ прописано о распределении имущественного налога пропорционально их долевого участия во владении «метражом» или по договоренности сторон. Продажа жилища по единому документу купли – продажи (1 000 000 р. налогового отчисления), в одинаковом размере делится на всех совладельцев.

По индивидуальному договору каждый из участников сделки оплачивает сумму, согласно своим долевым квадратным метрам (имущество может находиться в равной или неравной собственности).

Важно! Совладельцы (при приватизации), имеют одинаковые доли. Но раздел недвижимого имущества можно произвести по договоренности или в судебном порядке. Иллюстрацией послужит примерный расчет супружеской пары, каждый из которых обладает половиной жилой площади (общее долевое распределение). Финансовый вычет будет равняться 0, если реализация в брачной паре осуществляется по отдельным договорам.

Способы уменьшить НДФЛ при продаже квартиры

Государством предусмотрены ряд вариантов продажи имущества без подачи декларации.

Продажа единственного жилья

Операция по купле-продаже единственного места проживания с 2020 года, после приобретения по истечении 3 лет (минимальный срок уменьшили на 2 года), не будет стоить собственнику финансовых затрат в пользу государства, в ряде случаев:

- У хозяев, на момент продажи нет другого жилого имущества (квартиры или дома).

- Новое имущество приобретено в сроки до 90 дней, до реализации предыдущего объекта, по которому требуется декларация и справка НДФЛ.

Например, семейная пара приобрела квартиру в 2016 году, а решила ее поменять на более дорогое жилище в 2020 году. НДФЛ после сделки не потребуется, так как в собственности хозяев не имеется другой жилой площади для проживания.

Декларация необходима для другой семейной ячейки, в случае если граждане приобрели жилое помещение (2016 г.), а затем построили частный дом. Решение сбыть жилплощадь на сумму, к примеру, превышающую кадастровую стоимость на 400 или 500 тысяч рублей обойдется семье дороже (побором от 65 до 70 тысяч рублей), так как в «резерве» имеется второе место для проживания.

Снижение финансовых ставок при реализации доли несовершеннолетних детей

При купле-продаже долей несовершеннолетних детей родители выступают от имени ребенка (он декларирует доходы). В документе необходимо указать финансовые расходы, которые понесли родители, на обретение части имущества и затратили на часть жилища, выделяемого для проживания детей. Доля затрат родителей в их декларации, при сбыте квадратных метров, не учитывается.

Родство подтверждается свидетельствами о рождении малыша и о заключении брака, приложенные к декларации.

Отсчет владения недвижимостью для родителей будет вестись от момента ее покупки. Отсутствие вычета произойдет в том случае, если истек минимальный срок после приобретения квадратных метров.

Перерасчет льготных ставок

Накануне 2021 года внесли изменения в правила перерасчета для физических лиц ранее взимаемых отчислений в имущественный фонд.

Кого коснулось: в соответствии со статьей № 407 (Налоговый кодекс), в первую очередь льготы относятся к пенсионерам, участникам боевых действий и инвалидам.

Данная категория граждан освобождается от уплаты налога на имущество, но следует учесть, что нововведение имеет отношение только к одному из перечисленных объектов собственности (частный дом, квартира, комната в общежитии или гараж).

Льготы для дольщиков

Финансовое «послабление» с нынешнего года коснется и граждан, которые приобретают жилье в новостройках, компаньонов в ЖСК на правах долевого участия, а также «купцам» жилья в рамках переуступки прав (ДДУ).

Льготы помогут продать свой метраж без отчислений в налоговые органы после полного расчета в ДДУ (инвестирование финансов в постройку многоквартирного жилого объекта до срока ввода его в эксплуатацию).

Вы узнали можно ли уменьшить налог с продажи квартиры и для каких собственников подойдет тот или иной способ, который мы рассмотрели. Опрос:

Источник: mainseller.ru