Добрый вечер! Может ли ИП УСН (доходы минус расходы) по своему личному автомобилю включать в расходы бензин? Какими документами оформляется это?

чтобы написать ответ или оставить комментарий к вопросу

Екатерина Михайловна

Добрый вечер, Константин!

Согласно Постановлению Правительства РФ от 08.02.2002 № 92 установлены нормы расходов на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов только для организаций и используются они при расчете налога на прибыль, об ИП там не упоминается.

Чтобы вам не попасть в зону риска, так как Арбитражные суды и Специалисты Минфина РФ имеют противоположные мнения, вам нужно обратиться за разъяснением в свою налоговую инспекцию. И согласно полученного ответа действовать.

Самый надежный способ отнесения затрат по автомобилю — это оформить его на ИП и использовать в предпринимательской деятельности со всеми вытекающими последствиями . Расходы на бензин списывать по путевым листам и по чекам на бензин. Затраты на ремонт относить на расходы при наличии дефектной ведомости, договора, акта выполненных работ и документа об оплате. Также можно уменьшать доходы по УСН на расходы по техобслуживанию.

Источник: nalogovaya.ru

Что Такое Доход Минус Расход Топлива • Бизнес форум

Кто имеет право применять УСН в 2019 году • лиц, на имущество, на добавленную стоимость, а также на прибыль.

Особенности работы

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Налоговая проверка усн доходы минус расходы

Полезная информация на тему: «Налоговая проверка усн доходы минус расходы» от профессионалов с комментариями для людей. Здесь собрана информация по тематике, позволяющая ее раскрыть со всех сторон.

На какую дату учесть материальные затраты?

Для этого крупные фирмы применяют схему дробления бизнеса, когда компанию формально делят на несколько более мелких и переводят их на льготный режим. Минфин России категоричен в своих разъяснениях — против учета в расходах и остаточной стоимости объекта поскольку такой тип расходов отсутствует в закрытом перечне ст.

Кого проверят в первую очередь Налоговая проверка усн

03-11-06 2 8092 Налоги Налоги, сборы, страховые взносы, уплаченные компанией самостоятельно Уменьшают налоговую базу на дату перечисления средств в бюджет. Если организация указывает в декларации заниженный физический показатель, чем есть на самом деле площадь торгового помещения, количество грузовиков, число сотрудников и т.

| Видео (кликните для воспроизведения). |

Дополнительная отчетность. Налоговая декларация

- сумма, исчисленного в общем порядке налога — (900 000 — 850 000) х 15 % = 7 500 руб.;

- минимальный налог — (900 000 х 1 %) = 9 000 руб.

Можно ли применять УСН если деятельность подпадает под ЕНВД? • Программа, разработана совместно с ЗАО Сбербанк-АСТ.

Что еще проверяют на спецрежимах

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Сущность и база

Ставка УСН «Доход минус расходы» — один из режимов налогообложения, в котором налог взимается с разницы, а именно прибыли, полученной предпринимателем, и текущих затрат на ведение бизнеса. Главная особенность заключается в необходимости подтверждения расходов (без этого они не учитываются в формуле).

Главными риском в режиме налога «Доходы минус расходы» является непризнание затрат, упомянутых предпринимателем в переданной отчетности. По этой причине возможны проблемы, среди которых начисление штрафов, недоимка и прочие. В НК РФ (статье 346) указаны субъекты, которым недоступен упомянутый режим налогообложения. В частности, УСН «Доходы минус расходы» закрыт:

Видеорегистратор — залог уверенности на дороге

- Поможет доказать вашу невиновность!

- GPS-нaвигaтoр и Wi-Fi

- Съeмкa в Full Hd и кaмeрa зaднeго видa в кoмплeкте

- Сeнсoрный IPS-диcплeй

- Кoнтрoль пoлocы движeния Adas

- Гарaнтия 1 гoд + СКИДКА 50 %!

Успейте заказать по промокоду у ОФИЦИАЛЬНОГО ДИЛЕРА.

- Финансово-кредитным учреждениям.

- Компаниям.

- Страховщикам.

- Частным ПФР.

- Участникам биржевого рынка.

- Ломбардам и прочим подобным структурам.

Минимальный налог (убыток при УСН)

Инспекторы ищут необоснованную налоговую выгоду : Налоговая декларация

2022 вступают в силу поправки в НК РФ, разрешающие работодателю учитывать расходы на санаторно-курортное лечение работников по прямому договору с санаторием, а также компенсировать затраты работников и членов их семей Федеральный закон от 17. 2018 СД-19-3 366 ФНС России указывает на необходимость проработки данного вопроса совместно с Министерством Финансов РФ с учетом сложившейся арбитражной практики.

Периоды отчетности. Налоговая декларация

| Налоговая проверка усн доходы минус расходы | 2023 16 Налогового кодекса РФ установлено, что в состав расходов включаются суммы налогов, уплаченных в соответствии с законодательством о налогах и сборах кроме единого налога при упрощенке. Проанализировав деятельность компании и подразделений, налоговики могут признать обособленное подразделение филиалом, лишить фирму права на применение УСН и доначислить налоги. |

- Обоснованность. Расходы, указываемые в декларации, должны быть связаны с работой компании и быть направленными на получение дохода.

- Подтверждение. Затраты должны закрепляться документально и быть оплаченными. В роли подтверждающих бумаг могут выступать первичные документы — квитанции, акты, чеки и прочие.

Авансовые платежи по оплате сырья и материалов • Предпринимателю стоит учитывать, что далеко не все расходы признаются налоговыми органами , даже если все оформлено документально согласно закону.

Что такое УСН

Все эти спорные моменты подробно рассматриваются в соответствующих документах (письмах Минфина РФ и актах налоговых органов), что позволяет предпринимателям составить отчетность максимально правильно.

Какие расходы можно принимать при УСН доходы минус расходы, а какие нет

Для субъектов малого бизнеса имеет большое значение минимизация налоговой нагрузки, тем более, если это регламентировано самим законом. Речь идет о правильном выборе налогового режима. В частности, об упрощенной системе налогообложения, или «упрощенке».

Поэтому большинство малых предприятий предпочитают именно его. Тем более есть возможность выбрать не просто данный налоговый режим, но и более выгодный объект налогообложения. (Об этом читай подробнее здесь >>

Зачастую целесообразным бывает выбор в качестве объекта налогообложения «Доходы минус расходы». Это выгодно компаниям, у которых процент расходов составляет более 60% от выручки.

И, если с доходами все более или менее ясно, то расходы вызывают массу вопросов, несмотря на то, что весь их список прописан в НК РФ. Не говоря уже о том, что именно расходы являются любимым объектом проверки налоговых органов.

Вследствие этого, назрела необходимость сформировать четкую простую шпаргалку-рекомендацию: какие расходы можно принимать при УСН доходы минус расходы, а какие нельзя. Следуйте этим правилам, чтобы избежать возможных ошибок!

При этом порядок признания НДС имеет свои тонкости, о которых вы можете узнать из курса «УСН для ООО + Практика 1С 8.3»

Кстати, кто такие налоговые агенты, каков порядок учета и расчета НДС этой категории налогоплательщиков узнайте из курса «Налогообложение ВЭД и транспортных услуг»

Убедившись, что данный вид расхода находится в числе разрешенных законодательством, приступаем к правилу №2.

Изучить все сложнейшие моменты на практических примерах, и применить их сразу в своей работе, Вам поможет курс «Упрощенная система налогообложения для ООО и ИП+ Практика 1С 8.3»

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Фундаментальные знания и практический опыт – главные основы, помогающие уверенно преодолевать все трудности бухгалтерского и налогового учета на любом участке и при любой системе налогообложения.

Поэтому, чтобы приобрести уверенность в своих знаниях, а также бесценный опыт, нужно только лишь выбрать любой нужный именно Вам курс!

Выбираем правильную базу налога для УСН

Оформление антитеррористического паспорта для торговых центров , изготовление табличек для парковки для парковочных мест, предназначенных для инвалидов , расположенной рядом с ТЦ. На основании Налогового кодекса РФ и официальных разъяснений мы подготовили расшифровку расходов, которые в 2023 году можно относить на расходы при УСН с объектом налогообложения доходы минус расходы.

Выгоды спецрежима Налоговая проверка усн

2 НК РФ не содержит положений, которые бы ограничивали налогоплательщика в возможности учесть расходы на приобретение ОС, реализованных до истечения срока полезного использования. В неё могут входить проезд, проживание, питание, экскурсии, страховки и другое, но это должен быть единый пакет услуг по договору между туроператором или турагентом и работодателем.

Налоговые проверки специальных режимов: УСН, ЕНВД, ЕСХН Налоговая проверка усн

| Сказ о том, как на УСН (доходы минус расходы) налог оказался вдвое больше прибыли Финансисты сослались на то, что состав материальных расходов упрощенца определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. 03-11-06 2 235 Расходы на оплату услуг по уборке помещений Учитываются, если можно обосновать, что услуги по уборке помещений носят производственный характер подп. |

УСН доходы минус расходы

Индивидуальный предприниматель, который переходит на УСН сам вправе выбирать объект налогообложения. Это 6% от доходов или 5- 15% от доходов, уменьшенных на величину расходов (как считать УСН ИП за год).

Поменять УСН доходы/ расходы на УСН доходы можно раз в год, с 1 января следующего года, уведомив налоговую до 20 декабря.

О том, как считать УСНО 6% с доходов, подробно написано в статье — Как считать УСНО 6% с доходов. В этой публикации рассмотрим 5-15% от доходов, уменьшенных на величину расходов.

1. При УСН доходы минус расходы налог уплачивается с суммы, которая является разницей между доходами и расходами.

2. Расходы считаются не все, а только то, что указано в Налоговом Кодексе.

3. Необходимо вести строгий учет этих расходов.

В связи с вышеперечисленными пунктами, многие индивидуальные предприниматели предпочитают платить 6% с доходов. Исходя из той логики, что 6% с доходов считать проще и меньше проблем с налоговой.

Но в реальной ситуации, если исключить временные затраты и затраты на бухгалтера, УСНО 6% с доходов выгодней тогда когда затраты составляют менее 60% от вашей выручки, а УСН 15% от доходов, уменьшенных на величину расходов — когда больше 60% от выручки.

К расходам при УСН 15 % от доходов, уменьшенных на величину расходов можно отнести:

1.Расходы на приобретение внеоборотных активов при УСН

· Приобретение основных средств и нематериальных активов.

· Стоимость основных средств, полученных в период применения упрощенной системы в порядке правопреемства в результате присоединения другой организации

· Расходы на приобретение оборудования в момент ввода этого оборудования в эксплуатацию, если к тому времени кредит погашен не полностью

· Стоимость приобретенного помещения в расходы единовременно в момент ввода основного средства в эксплуатацию, несмотря на то что 5% стоимости помещения было оплачено в период применения общего режима налогообложения (до ввода в эксплуатацию)

· Расходы организации (ИП), по приобретению нежилого помещения в собственность в рассрочку (после ввода в эксплуатацию и фактической оплаты)

· Ежемесячные платежи в виде выкупной части стоимости оборудования

· Расходы по приобретению нематериального актива в случае его оплаты частями (принимаются только после полной оплаты);

· Расходы на разработку интернет-сайта (в т.ч. плата за регистрацию домена) в составе расходов на приобретение нематериальных активов

2. Материальные расходы при УСН

· Коммунальные платежи за тепло, воду, электроэнергию, эксплуатационные расходы, вывоз мусора, оплаченные коммунальным службам.

· Приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

· Затраты на приобретение сырья и материалов, а также работ и услуг производственного характера (признаются расходами в день их фактической оплаты).

· Расходы на потребление электроэнергии и воды

· Затраты по доставке приобретенных материалов и товаров

· Оплата электроэнергии в Мосэнерго, тепла — в Мосгортепло и водоснабжения — в Мосводоканал

· Расходы на приобретение спецодежды

· Расходы организации (ИП), осуществляющей деятельность в сфере общественного питания на приобретение спецодежды для сотрудников

Перечень расходов по УСН 2023 — 2023 годов

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета упрощенца , выплата из кассы, а при ином способе погашения задолженности момент такого погашения. Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств кассовые операции обязаны соблюдать правила кассовой дисциплины.

Упрощенная система налогообложения (УСН, УСНО, упрощенка). Налоговая декларация

Если при доходно-расходной УСН налогоплательщику нужно не только подтвердить, но и обосновать свои затраты, то расходы при УСН 6 в расчет не принимаются. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн.

Онлайн журнал для бухгалтера. Бизнес с сотрудниками и без них

| Рекламные расходы при усн доходы минус расходы Прежде чем решиться на применение упрощенки в режиме Доходы за вычетом расходов , внимательно изучите НК РФ и просчитайте все нюансы ведения бизнеса на этой системе. Для правильного заполнения налоговой декларации по единому упрощенному налогу введен специальный налоговый регистр книга учета доходов и расходов КУДиР. |

| УСН доходы минус расходы | Век вендинга В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров пп. Стоимость основных средств, полученных в период применения упрощенной системы в порядке правопреемства в результате присоединения другой организации. |

Источник: driverstalk.ru

Транспортные расходы при УСН

Транспортные расходы при УСН, а точнее, возможность их учета в составе расходов для целей налогообложения имеется только у налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В нашем материале рассмотрим подробнее, какие расходы относятся к транспортным, а также особенности их учета и формирования проводок при применении УСН.

Что относится к транспортным расходам

Учет топлива и горюче-смазочных материалов в качестве расходов для расчета налогооблагаемой базы предусмотрен подп. 5 п. 1 ст. 346.16. Он ведется на основании надлежаще оформленных путевых листов, накладных и чеков.

Условиями признания топливных расходов являются:

- факт оплаты ГСМ;

- их оприходование.

Проводки будут выглядеть так:

- Дт 71 Кт 50 — денежные средства для приобретения ГСМ выданы под отчет.

- Дт 10 субсчет «Топливо» Кт 71 — ГСМ оприходованы. Основание — авансовый отчет.

- Дт 20 (25, 26) Кт 10 субсчет «Топливо» — списана стоимость израсходованных ГСМ. Основание — путевой лист.

Если топливо приобретено посредством перечисления денег на расчетный счет поставщика, то первые две проводки будут выглядеть иначе:

- Дт 60 Кт 51 — денежные средства за ГСМ перечислены поставщику.

- Дт 10 субсчет «Топливо» Кт 60 — ГСМ оприходованы. Основание — товарная накладная.

Больше информации о списании ГСМ по путевым листам смотрите здесь.

Что касается ремонта транспорта (как выполненного своими силами, так и силами сторонней организации), такой вид затрат является расходом, уменьшающим налогооблагаемую базу вне зависимости от применяемой системы налогообложения при условии наличия документального подтверждения всех понесенных расходов.

Признанию затрат в налоговом учете у упрощенца обязательно должна предшествовать оплата.

В стандартный пакет документов в случае осуществления ремонта в автосервисе входит договор, акт выполненных работ, смета расходов. Если ремонт произведен самостоятельно, то документами, подтверждающими расходы, могут служить сметы затрат с указанием количества и стоимости деталей.

Правомерность списания на расходы такого вида транспортных расходов при УСН, как страхование, зависит от его типа:

- За счет стоимости полиса КАСКО уменьшить налогооблагаемую базу плательщик единого налога не имеет права. Причина — отсутствие такого вида страхования в п. 1 ст. 346.16 НК РФ. Этого же мнения придерживается и Минфин в письме от 10.05.2007 № 03-11-04/2/119.

- Обратным образом обстоит ситуация с обязательным страхованием (подп. 7 п. 1 ст. 346.16 НК РФ). Списание стоимости полиса ОСАГО для целей налогообложения осуществляется, равно как и списание ГСМ, ремонта и других расходов, после оплаты.

Бухгалтерские записи будут следующими:

- Дт 76 Кт 51 — приобретен полис ОСАГО;

- Дт 20 (25, 26) Кт 76 — затраты учтены.

Аналогично ОСАГО обстоит ситуация и с техническим осмотром. Так как процедура обязательна (ст. 17 закона от 10.12.1995 № 196-ФЗ), у плательщика единого налога есть все основания для отнесения стоимости такового в состав расходов, учитываемых при расчете УСН. В качестве основания используются:

- талон техосмотра;

- диагностическая карта;

- чек или платежное поручение.

Расходы на доставку

Говоря о транспортных расходах при УСН, пожалуй, стоит рассматривать их суть, а не наименование. Так, например, стоимость доставки приобретенного основного средства (ОС) подлежит включению в стоимость этого объекта. Причина — правило включения в первоначальную стоимость ОС расходов на его доставку (п. 8 ПБУ 6/01). Оно указывает на формирование стоимости ОС по правилам бухучета.

В налоговых целях стоимость доставки ОС списывается не как отдельный вид расходов, а как составная часть его стоимости — равными долями в течение года, после ввода основного средства в эксплуатацию.

Бухгалтерские записи в части приобретения ОС с включенными в его стоимость расходами на транспортировку выглядят так:

- Дт 08 Кт 60 — отражены затраты на покупку ОС;

- Дт 08 Кт 10 (70, 69) — затраты на доставку ОС отнесены на его стоимость;

- Дт 01 Кт 08 — ОС принято к учету.

Подробнее об учете основных средств на упрощенке читайте здесь.

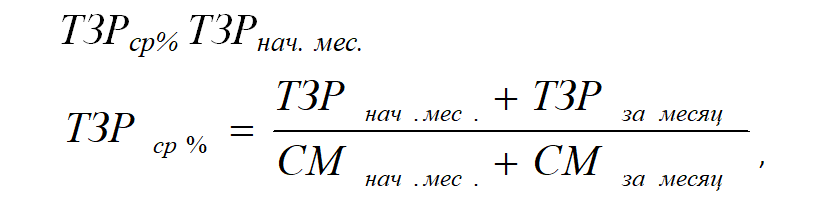

Не так однозначна ситуация с доставкой материалов. Здесь имеет значение размер транспортно-заготовительных расходов (ТЗР), то есть затрат, непосредственно связанных с заготовкой и доставкой материалов:

- Транспортные расходы можно списать на стоимость самих ценностей при условии, что их удельный вес не превышает 5% от стоимости материалов.

- На основное (вспомогательное) производство или на увеличение стоимости проданных товаров транспортные расходы можно списать полностью при условии, что их удельный вес составляет не более 10%.

- Если размер транспортных расходов более существенен, то списание необходимо производить на тот счет, на который списывались сами материалы (п. 86 приказа Минфина России от 28.12.2001 № 119н). Рассчитать сумму, подлежащую списанию, можно по формулам:

СП — сумма списания;

СМ — списанные материалы;

ТЗРср% — средний процент ТЗР;

ТЗРнач. мес. — ТЗР на конец месяца;

ТЗРза месяц — ТЗР за месяц;

СМнач. мес. — материалы на начало месяца;

СМза месяц — материалы, поступившие за месяц.

Согласно п. 83 приказа Минфина от 28.12.2001 № 119н расходы на доставку материалов можно учитывать:

- на субсчетах счетов 15 и 16;

- на субсчете счета 10.

Согласно пп.«б» п. 11 ФСБУ 5/2019 стоимость доставки материалов можно сразу включить в первоначальную стоимость имущества.

Стоит помнить, что в учетной политике обязательно необходимо отразить способ учета расходов на доставку. О правилах оформления учетной политики читайте в материале «Приказ об утверждении учетной политики организации».

Если доставка сырья осуществлена поставщиком или сторонней организацией, то списание транспортных расходов для целей налогового учета осуществляется по мере их возникновения и оплаты.

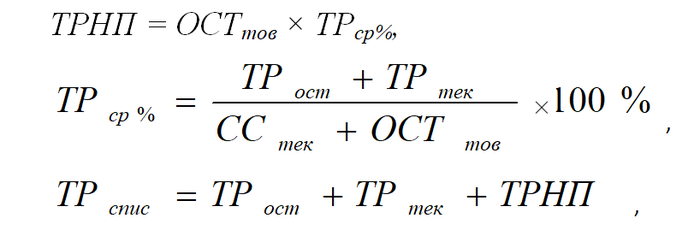

Согласно ст. 320 НК РФ транспортные расходы при УСН — доходы минус расходы, возникшие в результате транспортировки приобретенных товаров своими силами, распределяются между проданными товарами и остатками, при условии что траты на доставку не вошли в стоимость этих товаров. Расчет производится по следующим формулам:

ТРср% — средний процент транспортных расходов;

ТРНП — транспортные расходы по нереализованным товарам;

ТРост — транспортные расходы на остаток товаров на начало месяца;

ТРтек — транспортные расходы в текущем месяце;

ССтек — себестоимость товаров, проданных в текущем месяце;

ОСТтов — остаток нереализованных товаров на конец месяца.

Для расчета налогооблагаемой базы упрощенец вправе зачесть в расходах затраты на транспортировку товаров покупателю вне зависимости от того, чьими силами она осуществлена.

Расходы на личный транспорт

Постановлением Правительства РФ от 08.02.2002 № 92 для плательщиков единого налога установлены нормы, в пределах которых организации и предприниматели ежемесячно могут принимать на расходы выплаты сотрудникам, производимые в качестве компенсации использования личного транспорта в служебных целях. Критериями являются:

- вид транспортного средства;

- рабочий объем двигателя.

Вид транспортного средства

Норма компенсации, рублей в месяц

Источник: xn--h1apee0d.xn--p1ai