Организации и ИП обязаны отчитываться перед государственными контролирующими органами. На основании п.3 ст. 40 №14-ФЗ, только директор фирмы вправе представлять интересы и совершать сделки от имени компании. Следовательно, сдача отчётности в налоговую и другие ведомства тоже его ответственность.

Что если предоставлением документов в ведомства занимается не руководитель предприятия, а уполномоченный представитель (сотрудник). В таких случаях создаётся доверенность для отправки сведений.

Рассмотрим, какая нужна доверенность на сдачу отчётности в налоговую и статистическую службу, пенсионный и страховой фонд, а также порядок оформления этих документов.

Кто и как может сдавать отчётность по доверенности

Заполненные формы отчётности организации вправе сдавать и подписывать:

- законный представитель — генеральный директор, учредитель;

- уполномоченный представитель — ответственное лицо компании, директор, главный или штатный бухгалтер.

Также представлять интересы компании может ИП или сторонняя организация, которая выполняет соответствующие услуги по договору. В таком случае в отправляемых документах указывается наименование такой фирмы, реквизиты, подтверждающие полномочия, Ф.И.О. сотрудника, ответственного за заверение сведений от лица организации-налогоплательщика.

Отправка отчетности в ФНС, ПФР и ФСС с МЧД

Каждая страница документа содержит подпись и дату составления, если такой порядок заполнения предусмотрен законодательством. Отсутствие печати на бумажных декларациях не является поводом для отказа в приёме.

Отчётность, которая передаётся по телекоммуникационным каналам связи (ТКС) через операторов ЭДО, должна быть подписана усиленной квалифицированной электронной подписью (УКЭП). В таком случае уполномоченный сотрудник направляет копию доверенности на право подписания вместе с электронными документами.

ТКС – система представления налоговой и бухгалтерской отчётности в электронном виде.

Приобрести УКЭП можно только в аккредитованном удостоверяющем имеет все необходимые лицензии для выпуска «Астрал-ЭТ» и «1С-ЭТП». Данная продукция делает электронные документы юридически значимыми, позволяет подписывать документы в сервисах ЭДО и отчёты для государственных служб.

Что такое электронная подпись

Электронная подпись (ЭП) используется в электронном документообороте, гарантируя безопасность данных. Ей подписывают цифровые текстовые документы, изображения, декларации и т. д.

Существует три вида ЭП:

- Простая (ПЭП). Состоит из логина и пароля, подойдет для авторизации на сайте или обмена документами с физическими лицами. Например, простую электронную подпись используют для авторизации на сайте Госуслуги.

- Неквалифицированная (НЭП). Хранится на носителе (обычно флешке), защищена дополнительными средствами шифрования. Раньше ее применяли в электронных торгах.

- Квалифицированная (КЭП). Может быть создана только аккредитованным удостоверяющим центром и позволяет подписывать любые документы. Оформляется с использованием специализированных технологий криптошифрования, исключая внесение каких-то изменений в информацию.

Чаще всего для работы в системах электронного документооборота необходимо оформить именно КЭП.

Подписывайте документы и обменивайтесь ими онлайн в Диадоке

По закону РФ, документы, подписанные электронной подписью, обладают той же юридической силой, что и заверенные рукописно.

Доверенность на сдачу отчётности в ИФНС

Лицо, которое представляет интересы компании, вправе подавать декларации в ИФНС за налогоплательщика на основании ст. 29 НК РФ. Уполномоченным представителем может быть как физлицо, так и организация или ИП. Во всех случаях понадобится представить доверенность на сдачу отчётности в налоговую. Некоторые виды таких документов заверяют у нотариуса или лица, имеющего на это право.

Ниже представлены образцы доверенностей и порядок их заполнения для каждого уполномоченного представителя компании.

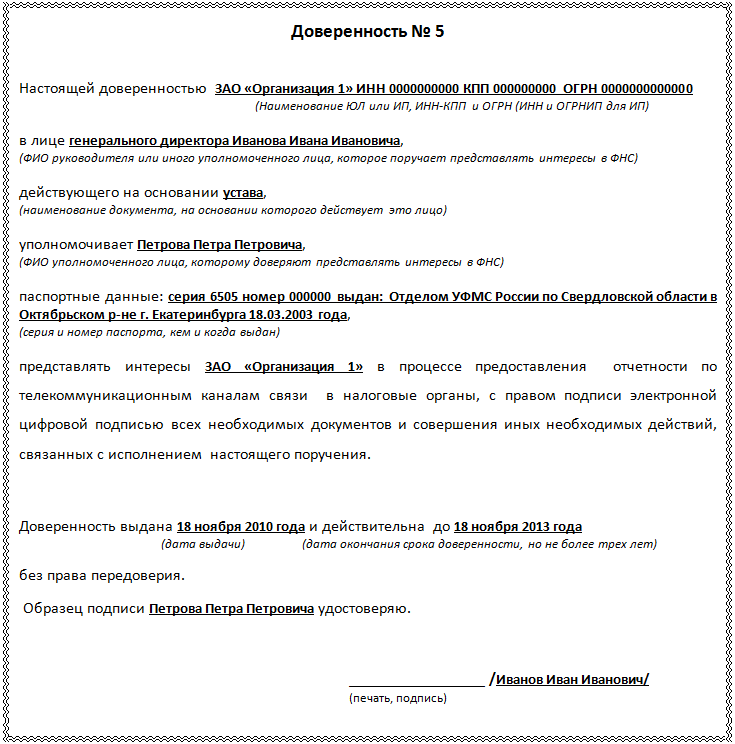

Доверенность для организации

Если сдача отчётности в налоговый орган осуществляется сторонней организацией, то доверенность уполномоченного представителя подписывает руководитель фирмы или его заместитель. Ставить печать и заверять нотариально такой документ не нужно.

В нём указывают уполномоченное лицо сторонней фирмы, имеющее право подписи.

Образец доверенности для организации

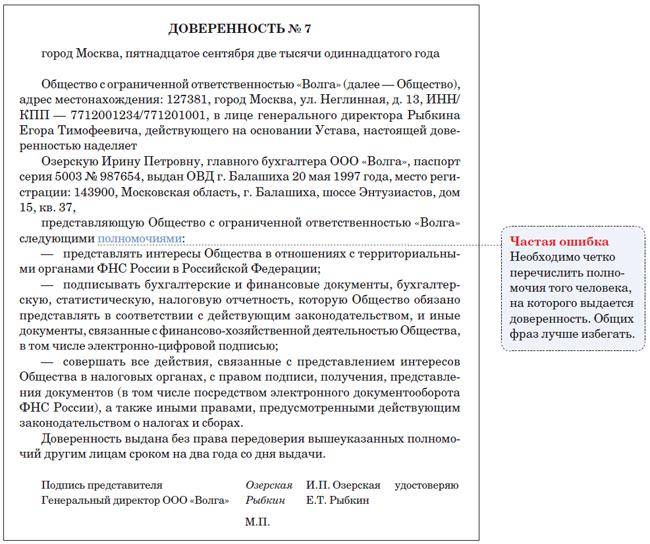

Доверенность для уполномоченного сотрудника

Такая доверенность оформляется в случае, когда отчётность в ИФНС сдаёт главный или штатный бухгалтер. В документе содержится информация от лица руководителя предприятия, о наделении соответствующих полномочий ответственного сотрудника.

Образец доверенности для уполномоченного сотрудника

Доверенность для ИП

Когда налоговую отчётность индивидуального предпринимателя предоставляет в ИФНС другой ИП, доверенность заверяют у нотариуса.

Образец доверенности для ИП

Электронная доверенность

Налоговый отчёт и доверенность на его предоставление оформляют в цифровом виде. Данный способ не требует нотариального заверения. К декларации прилагают копию документа, которая подтверждает полномочия представителя. Дубликат подписывается УКЭП доверителя и отправляется через ТКС.

Проект формата электронной доверенности размещён на Федеральном портале НПА. Нормативно-правовой акт разработан ИФНС и на момент публикации находится на этапе анализа. Уже в скором времени налоговая служба представит образец данного документа.

Доработанные единые требования к электронной доверенности также размещены на портале НПА. Согласно проекту, документ оформляют следующим образом:

- в формате XML;

- подписывают УКЭП в формате XMLDSIG или форматом утверждённым приказом Минцифры от 14.09.2020 № 472;

- в формате pdf, если в информационной системе не реализована возможность автоматизированной обработки и визуализации данных документа;

- подтверждают УКЭП доверителя.

Ресурс «Доверенность» в ИФНС

Чтобы не предоставлять доверенность на сдачу отчётности в налоговую с каждым отчётом, в ИФНС разработана специальная система хранения данных. Информационный ресурс «Доверенность» — это электронная база документов, которая хранит в себе информацию об уполномоченных на предоставление деклараций представителей.

Доверенность составляют и передают в налоговую инспекцию. Документ создают на бумаге или в виде электронного файла, подписанного УКЭП доверителя. В тексте указывают обязательные реквизиты, утверждённые приложением 2 приказа ФНС от 23.04.2010 № ММВ-7-6/200.

Работник ведомства заносит доверенность в базу данных. Сданные сведения хранятся в налоговой три года. После этого уполномоченный сотрудник вместе с налоговой отчётностью отправляет информационное сообщение, в котором указаны представленные ранее реквизиты доверенности.

Поданную доверенность можно отозвать. Заявление составляют в произвольной форме. Передача сообщения об отзыве осуществляется теми же способами, что и подача документа на предоставление полномочий.

Если организация меняет своё название или руководителя, то отзывать доверенность не требуется.

Где можно скачать приказ на право подписи первичных документов – образец

Загрузить образец приказа на право подписи вы можете на нашем портале.

Эксперты КонсультантПлюс рассказали, как налоговики проверяют подписи в первичных документах при проверке и как правильно подготвиться к налоговой проверке. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Доверенность по сдаче отчётности в ПФР

В соответствии с ст. 11 № 27-ФЗ компании сдают в ПФР сведения о страховых взносах и страховом стаже работников, а также об иных лицах, которым они выплачивали доходы. Без подтверждения полномочий, сдача отчётов в ПФР осуществляется только законным представителем организации — её руководителем.

Физлица предоставляют сведения в ПФР в качестве сотрудника организации, стороннего лица, или иного юрлица, имея типовую доверенность. Такой документ создают в письменной форме. Его подписывает руководитель организации. В нём указывают дату выдачи и срок действия доверенности. Если дата окончания действия документа не указана, то его используют в течение одного года.

Если сдача отчётности в ПФР осуществляется от имени физлица, то такая доверенность заверяется нотариально.

Типовая форма доверенности страхователя на право представления интересов доверителя в территориальном пенсионном органе размещена на сайте ПФР.

Как осуществлять ЭДО между страхователем и органом ПФР, можно узнать в разделе «Информация для жителей региона».

Доверенность в ПФР (образец)

Сроки действия доверенности

Каждый доверительный бланк имеет лимитирующий период дееспособности. Принято период действия доверительного листа указывать в конце текста доверия. Наивысший срок дееспособности составляет три года. Если этот срок превышен, доверие автоматически становится недееспособным. В некоторых моментах этот период не отражают в тексте, поэтому согласно гражданскому кодексу РФ доверительный документ будет сохранять свою юридическую силу на протяжении одного года.

Однако помимо истечения периода, указанного непосредственно в самой бумаге, документ доверия может прервать свои свойства по другим причинам. К ним относятся:

- досрочный отзыв доверенности заверителем;

- отказ поверенного от действий данного документа;

- смерть доверителя, его недееспособность либо ограниченная дееспособность, или же считается пропавшим без вести;

- смерть поверенного, его недееспособность либо ограниченная дееспособность, или же считается пропавшим без вести.

Доверенность на сдачу отчётности в ФСС

Доверенность для ФСС наделяет представителя правом не только сдавать отчётность, но и получать различные документы: справки, запросы, заявления, сверки по платёжным поручениям, выплаты страховых взносов и т.п. Её может составить юрист или секретарь компании, а согласовать и подписать — только руководитель.

Доверитель составляет документ, дающий право на действия представителя в ФСС от имени организации, без ограничений или наделяет документ частью полномочий. Во втором случае создаётся доверенность:

- единовременная — для выполнения определённой функции;

- специальная — ограниченная по времени для использования.

Если срок действия документа не указан, доверенностью для ФСС разрешено пользоваться в течение одного года и продлевать при необходимости.

Доверенность составляется на любого сотрудника возрастом более восемнадцати лет. Нотариально заверяется только тот экземпляр документа, который составлен с учётом права передоверенности.

Государство не устанавливает определённый формат бланка доверенности для ФСС, его составляют в свободной форме, которая прописана в учётной политике организации. Это может быть лист формата A4 или фирменный бланк предприятия.

Доверенность для ФСС составляется в единственном экземпляре и должна обязательно содержать в себе следующее:

- адрес регистрации организации и дату составления бланка;

- текст, указывающий на то, что эта доверенность составлена для ФСС;

- информация о компании-доверителе:

- наименование;

- ФИО и должность руководителя или заместителя;

- ФИО и должность уполномоченного сотрудника;

- реквизиты документа, удостоверяющего личность уполномоченного сотрудника;

Печать на документе ставить необязательно.

Если доверенность требуется отозвать, то доверитель извещает ФСС о прекращении действия документа.

Доверенность в ФСС (образец пустой бланк)

Доверенность на сдачу отчетности в ФСС (образец заполнения бланка)

Может ли юридическое лицо выдать доверенность с правом передоверия?

Давайте сначала разберемся в терминах.

Доверенность с правом передоверия — это документ, который выдается доверителем представителю, наделяющий последнего определенными полномочиями, которые он выполняет от имени доверителя.

Доверенность в порядке передоверия выдается представителем доверителя, который передает свои полномочия дальше по цепочке.

Юридическое лицо имеет полное право выдать доверенность как с правом передоверия, так и без него — ограничений на этот счет законодательство не содержит.

Правила о передоверии прописаны в ст. 187 ГК РФ. По умолчанию действия, которые указаны в доверенности, могут выполняться только представителем, который фигурирует в документе.

Однако если в доверенности прописано, что первоначальный представитель имеет право передать (передоверить) свои полномочия другому лицу, это допустимо.

При этом неважно, кто выдал доверенность — физическое лицо или юридическое.

Источник: notarius-nn.ru

Подача отчетности а электронном виде через представителя: оформление доверенности

Организация представляет интересы предпринимателей в ИФНС по сдаче отчетности. Доверенность на представление интересов налогоплательщика в налоговом органе (в том числе на подачу отчетности в электронном виде) выдана организации в лице ее руководителя. Каков порядок оформления доверенностей при смене руководителя организации при условии, что ранее выписанные доверенности оформлены нотариально с правом передоверия?

В соответствии с п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ. В силу п. 1 той же статьи уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы, в частности, в отношениях с налоговыми органами.

Пунктом 4 ст. 80 НК РФ предусмотрено, что налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Как следует из абзаца второго п. 5 ст. 80 НК РФ, налоговая декларация (расчет) может быть подписана представителем налогоплательщика. Согласно абзацу третьему того же пункта в случае, если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета)). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

В соответствии с п. 1 ст. 185 ГК РФ доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Из приведенных положений законодательства следует, что представителем в налоговых правоотношениях может быть в том числе юридическое лицо.

Пунктом 1 ст. 53 ГК РФ предусмотрено, что юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительным документом.

Следовательно, в случае, если налогоплательщик на основании доверенности уполномочил представлять в налоговый орган налоговую (бухгалтерскую) отчетность (далее также – отчетность) организацию, ее руководитель, действующий на основании учредительных документов, при подписании такой отчетности выступает в качестве законного представителя этой организации. Уполномоченным же представителем налогоплательщика в этом случае является сама организация, а не ее руководитель. Это относится и к случаям, когда в тексте доверенности указано, что она выдана организации в лице ее руководителя (с указанием его фамилии, имени, отчества, иных персональных данных).

Основания, по которым действие доверенности прекращается, перечислены в п. 1 ст. 188 ГК РФ. В этой норме отсутствует такое основание прекращения доверенности, как утрата лицом, являвшимся на момент выдачи доверенности руководителем организации – представителя, соответствующих полномочий.

В соответствии с п. 2 раздела II Приложения № 1 к Методическим рекомендациям проверка полномочий подписи налоговой декларации (расчета) включает проверку по данным информационных ресурсов налогового органа права должностного лица налогоплательщика (представителя) подтверждать достоверность и полноту сведений, указанных в налоговой декларации (подписывать налоговую декларацию).

В числе сведений о юридическом лице в ЕГРЮЛ содержатся фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством РФ, и идентификационный номер налогоплательщика при его наличии. При смене лица, имеющего право действовать от имени юридического лица без доверенности, организация должна в течение трех рабочих дней представить в регистрирующий орган заявление для внесения соответствующих изменений в ЕГРЮЛ (пп. “л” п. 1, п. 5 ст. 5, п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”).

Поэтому, на наш взгляд, в случае смены руководителя организации необходимость отмены ранее выданной доверенности и выдачи новой доверенности лицу, избранному на должность руководителя, возникла бы при том условии, что доверенность была выдана непосредственно руководителю организации как физическому лицу. Поскольку представителем при подаче отчетности в налоговый орган выступает сама организация, а не ее руководитель (он является представителем этой организации, а не налогоплательщика), необходимость замены (переоформления) доверенности при таких обстоятельствах отсутствует.

Полномочия нового руководителя как законного представителя организации подтверждаются сведениями ЕГРЮЛ (смотрите в связи с этим постановления ФАС Поволжского округа от 04.12.2012 № Ф06-9545/12, ФАС Северо-Западного округа от 14.02.2011 № Ф07-5/2011). В этом случае организация должна указать в информационном сообщении данные физического лица, которое приобрело полномочия законного представителя этой организации в связи с его избранием на должность руководителя, обеспечив соответствие реквизитов физического лица в файле информационного сообщения о представительстве с соответствующими значениями реквизитов владельца электронной подписи в сертификате ключа проверки электронной подписи (п.п. 3, 5 раздела I Приложения № 1 к Методическим рекомендациям, п. 13 Методических рекомендаций по формированию информационного сообщения о доверенности). Полномочия организации на подачу отчетности подтверждаются ранее выданной налогоплательщиком доверенностью, имеющейся в распоряжении налогового органа.

Ответ подготовил: Ерин Павел, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Александров Алексей, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Источник: www.garantexpress.ru

5 основных реквизитов доверенности на сдачу отчетности в налоговую

Налоговая отчётность сдаётся всеми юридическими лицами, представляющими как крупный, так и малый бизнес. Для каждого вида отчётности есть строго ограниченный срок, нарушение которого может привести к штрафу, а то и к проверке.

Кто оформляет налоговую отчётность?

Небольшая фирма, приносящая невысокую прибыль, не требует специалистов по бухгалтерскому учёту. С отчётностью в этом случае способен разобраться руководитель — один или в паре с помощником. Более крупным компаниям приходится нанимать для таких целей квалифицированных работников.

Солидный бизнес вынужден задействовать на постоянной работе целый штат бухгалтеров. Это требует дополнительных расходов, но, в конечном счёте, экономит предпринимателю время, а значит и деньги

В чём смысл доверенности на сдачу отчетности в налоговую?

Директору или индивидуальному предпринимателю, являющимся законными представителями бизнеса в глазах чиновников из налогового управления, не всегда легко соответствовать этой роли. Порой у деловых людей просто не хватает времени на самостоятельную сдачу отчётности.

Казалось бы, выход прост — поручить эту работу нанятому фирмой сотруднику. Однако последнему налоговики вправе отказать, поскольку официальным представителем компании он не является.

Как раз в этом случае необходима доверенность, согласно которой от имени организации сдавать налоговые отчёты может любой записанный в ней работник — бухгалтер, курьер.

Доверенность на сдачу отчетности в налоговую: образец и правила заполнения

Доверенность на сдачу отчетности в налоговую – скачать образец вы можете тут.

Для написания и оформления доверенности используется определённый образец. Обязательным является внесение следующей информации:

- паспортных данных,

- названия фирмы;

- перечня представляемых для сдачи отчётности документов;

- записи о невозможности передачи доверенности третьим лицам;

- даты выдачи и периода действия доверенности.

Узнать, как правильно составить доверенность в налоговую на подачу и получение документов и скачать образец этого доверительного документа, вы можете в нашей новой публикации.

Каждая из сторон подписывает доверенность, затем на неё ставится печать компании (если она есть).

Нужно ли нотариально оформлять доверенность на сдачу отчетности в налоговую?

Нотариальное оформление доверенности на сдачу отчётности с 2013 г. сделалось обязательным. Однако стоит эта процедура недорого. Часто доверенность составляется непосредственно в нотариальной конторе — это удобно и снижает риск всевозможных ошибок при написании и оформлении.

Доверенность на сдачу отчетности в ИФНС – образец заполнения по предприятию:

Сдача налоговой отчётности в электронном виде

Иногда ситуация позволяет пользоваться электронной версией отчётности, что значительно экономит время не только руководства, но и сотрудников компании. Речь идёт о налоговых документах, набранных в одной из подходящих компьютерных программ в электронном виде. В этом случае доверенность доставляется в налоговый орган, где её регистрируют.

Затем остаётся лишь посылать её по электронной почте, прикрепляя к отправляемым документам.

Узнать, как правильно составить доверенность на получение трудовой книжки при увольнении и скачать образец этого документа, вы можете здесь.

Плюсы и минусы сдачи отчётности по доверенности

Необходимое с 2013 года нотариальное заверение доверенности на сдачу отчетности в налоговую требует некоторых затрат — как материальных, так и временных. Это является существенным минусом при сдаче налоговой отчётности по доверенности.

Что такое доверенность на право подписи документов и какие полномочия можно передать с ее помощью – читайте в этой статье.

Однако, оформив доверенность всего один раз, можно будет не вспоминать про неё до тех пор, пока не истечёт срок её действия.

Как правильно оформить доверенность на сдачу отчетности в налоговую в программе СБИС++, вы можете узнать в этом видео-уроке:

Источник: fbm.ru