Двойное налогообложение – это обложение активов налогом два раза. Удвоение возникает вследствие того, что налоги взыскиваются двумя государствами в одно и то же время. Такая ситуация бывает, как правило, если компания получает доходы как в одном, так и в другом государстве.

Содержание

- Где действует двойное налогообложение?

- Можно ли иметь две системы налогообложения?

Где действует двойное налогообложение?

К странам Европы с которыми действуют соглашения об избежании двойного налогообложения относятся: Австрия, Бельгия, Беларусь, Болгария, Великобритания, Греция, Дания, Эстония, Исландия, Испания, Италия, Кипр, Латвия, Литва, Македония, Молдова, Нидерланды, Норвегия, Польша, Португалия, Республика Сербия, Республика .

УСН и Патент Как совместить и не попасть

Как не платить двойной налог?

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

В чем суть соглашений об устранении двойного налогообложения?

Обычно Конвенции регулируют двойное налогообложения прибыли предприятий основываясь на следующих принципах: прибыль облагается налогом в стране регистрации компании; если бизнес ведется через постоянное представительство, тогда его прибыль может облагаться в другом государстве.

Нужно ли платить налоги в России если живешь за границей?

Если гражданин работает за рубежом, но при этом является налоговым резидентом РФ, то с полученного им дохода от этой работы он обязан самостоятельно исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (ст.

Можно ли иметь две системы налогообложения?

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП. Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Как платить налоги если я работаю на иностранную компанию?

Если гражданин работает за рубежом, но при этом является налоговым резидентом РФ, то с полученного им дохода от этой работы он обязан самостоятельно исчислить и уплатить НДФЛ, а также представить декларацию по НДФЛ (форма 3-НДФЛ) в налоговый орган по месту своего жительства не позднее 30 апреля следующего года (ст.

Что делать если заплатил налог дважды?

Необходимо обратиться в налоговый орган с заявлением о возврате ошибочно внесенного платежа, не забыв указать реквизиты банковской карты или счета, на который должны вернуться деньги. Можно подать заявление не о возврате, а о зачете в счет будущих платежей или задолженности по другим налогам.

Как зачесть один налог на другой?

Для зачёта переплаты по налогам нужно заполнить заявление о зачете по установленной форме и подать его в инспекцию. Обратиться с таким заявлением вы можете в течение трех лет со дня излишней уплаты налога. Зачесть переплату можно только по налогам одного вида.

Что значит отсутствие двойного налогообложения?

Суть Соглашения — один и тот же доход или объект не должен облагаться налогами дважды: в России и за рубежом. Вместе с тем Соглашение направлено и на уклонение от уплаты налогов. В Соглашении прописывается порядок налогообложения в отношении различных доходов, срок действия Соглашения, а также порядок его прекращения.

Сколько соглашений об избежании двойного налогообложения?

Сейчас у России действуют соглашения об избежании двойного налогообложения с 92 странами. Из них «недружественными» Россия признает 39. Это страны ЕС, Швейцария, Великобритания, США, Канада, Австралия, Новая Зеландия, Сингапур, Япония и Южная Корея.

Как налоговая узнает резидент или нет?

Налоговая инспекция ориентируется на те данные о резидентстве, которые получает от налоговых агентов: брокера, работодателя и т. п. ФНС может запросить сведения у госорганов о пересечении границы конкретным человеком, если у нее есть какие-то подозрения: например, разыскивает должников.

Как не потерять налоговое резидентство в России?

Налоговым резидентом РФ считается тот, кто в течение 12 месяцев находился в стране 183 дня и более, причём не обязательно подряд. Если кто‑то был за пределами России 183 дня и более, он этот статус теряет. Человек сохраняет резидентство, если за границей учится или лечится менее шести месяцев.

Как скрыть свои доходы от налоговой?

Скрывать доходы могут как физические лица, так и зарегистрированные по всем правилам предприниматели и организации. Основные способы уклонения от уплаты налогов — утаивание в налоговых декларациях части доходов или указание несуществующих расходов, влияющих на уменьшение налоговой базы.

Можно ли совмещать несколько налоговых режимов?

Компании и ИП могут применять одновременно несколько специальных налоговых режимов по разным видам деятельности. Нельзя совмещать ОСНО, УСН и ЕСХН, так как они являются базовыми и распространяются на весь бизнес.

Можно ли быть одновременно налоговым резидентом двух стран?

Нет, можно быть налоговым резидентом только одной страны. Распространенный критерий, когда необходимо получить налоговый идентификатор и, соответственно, статус налогового резидента, — проживание в стране в течение 183 дней в году или более. Налоги при двойном гражданстве уплачиваются по тому же принципу.

Как избежать двойного налогообложения в сша?

- государство зачитывает гражданам и резидентам налоги, уплаченные за рубежом;

- государства подписывают договора об избежании двойного налогообложения;

- компания предпринимает необходимые меры, чтобы платить меньше налогов.

Как избежать двойного налогообложения в Сербии?

Как получить налоговые льготы в Сербии в рамках соглашения по избежанию двойного налогообложения Чтобы претендовать на использование льгот от соглашения по избежанию двойного налогообложения (DTA), необходимо предоставить сертификат о статусе резидента для Нерезидентной иностранной компании.

Можно ли одновременно применять УСН 6 и 15 %?

Совмещение УСН 6 % и УСН 15 %. Можно ли первый вид деятельности перевести на УСН «Доходы», а второй — на УСН «Доходы минус расходы»? К сожалению, совмещать два вида УСН нельзя. По смыслу главы 26.2 НК РФ на упрощенку переходит вся организация в целом, а не отдельные виды деятельности.

Можно ли совмещать НДС и УСН?

Предприниматель, которому важно работать на УСН и ОСНО из-за НДС, обычно открывает две фирмы (или ИП и ООО), каждая из которых работает на своем налоговом режиме. УСН и ОСНО нельзя совмещать, так как эти режимы альтернативны друг другу и распространяются на всю деятельность компании в целом.

Можно ли одновременно применять УСН и осно?

Совмещение ОСНО и УСН недопустимо. Эти системы налогообложения являются альтернативой друг другу. Такая позиция не раз подтверждена Минфином и судебной практикой. По отдельным видам деятельности допустимо применять вмененку или патентную систему (если речь идет о ИП), совмещая эти режимы с УСН или ОСНО.

Можно ли быть на УСН и на патенте?

Закон разрешает предпринимателям совмещать упрощённую и патентную систему налогообложения. Но есть нюансы, которые нужно учитывать, работая одновременно по двум режимам. Рассмотрим, кто может совмещать УСН и ПСН и как при этом вести раздельный учёт. Патент часто выгоднее, чем УСН, т.

Что выгоднее для ИП упрощенка или патент?

ПСН выгоднее, чем УСН, если у предпринимателя практически нет расходов, а планируемый доход выше потенциального.

Сколько платят НДФЛ нерезиденты?

Ставки НДФЛ для резидентов и нерезидентов сейчас. Резиденты РФ платят 13% или 15% (с доходов свыше 5 млн руб. в год) со всех своих доходов. Нерезиденты платят налог лишь с доходов, которые они получают от источников в РФ, но уже по более высокой ставке — чаще всего по ставке 30%.

Откуда берется сумма излишне уплаченного налога?

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

Как возвращают налоги?

Вычеты уменьшают налогооблагаемую базу — доход, с которого платится 13% налога в бюджет государства. В итоге снижается конечный размер налога на доходы физического лица. Существует два варианта возврата налога: через ИФНС и через работодателя.

Как сделать взаимозачет между налогами?

Для зачёта переплаты по налогам нужно заполнить заявление о зачете по установленной форме и подать его в инспекцию. Обратиться с таким заявлением вы можете в течение трех лет со дня излишней уплаты налога. Зачесть переплату можно только по налогам одного вида.

Можно ли уменьшить налог УСН на сумму страховых взносов?

ИП на УСН с объектом налогообложения «доходы» вправе уменьшить сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов (в пределах исчисленных сумм), уплаченных в этом налоговом (отчетном) периоде (пп. 1 п. 3.1 ст.

Как рассчитать сумму удержанного налога?

Что такое удержанная сумма налога в 3-НДФЛ. Общую сумму налога для заполнения налогового отчета проще всего посмотреть в справке по форме 2-НДФЛ, которую предоставляет работодатель. Также справку за последние три года можно распечатать в Личном кабинете налогоплательщика на сайте ФНС.

Видео: как работает двойное налогообложение?

Были ли наши ответы полезными?

Источник: stripandgo.ru

Совмещение УСН и ЕНВД для ИП и ООО: учет взносов и налогов

Профессиональный бухгалтер, налоговый консультант, владелец и руководитель аутсорсинговой компании «Бизнес Гарант»

В нашей налоговой системе существуют несколько специальных налоговых режимов:

- упрощенная система налогообложения («упрощенка»);

- единый налог на вмененный доход («вмененка»);

- патентная система налогообложения;

- единый сельскохозяйственный налог.

Все эти налоговые режимы можно применять как по отдельности, так и совмещая их между собой. Сегодня мы поговорим о совмещении упрощенной системы налогообложения (УСН или «упрощенка») и единого налога на вмененный доход (ЕНВД или «вмененка»). Но прежде чем приступить к рассмотрению совмещения, мы немного поговорим о каждой системе в отдельности, чтобы было представление что это такое.

Что такое «упрощенка» и какие налоги она заменяет?

«Упрощенка» — это упрощенная система налогообложения (УСН), которая заменяет собой такие налоги, как:

| Для организации (юридические лица) | Для ИП (индивидуальный предприниматель) |

| НДС (налог на добавленную стоимость) | НДС (налог на добавленную стоимость) |

| Налог на прибыль | НДФЛ (налог на доходы физических лиц от предпринимательской деятельности) |

| Налог на имущество (которое используется при деятельности УСН) | Налог на имущество (которое используется при деятельности УСН) |

Но применять «упрощенку» не так просто, необходимо соблюдение следующих условий:

Для юридических лиц есть еще несколько обязательных параметров:

- В составе учредителей доля юридического лица не может превышать 25%;

- Не могут применять организации, имеющие филиалы;

- Если организация решила со следующего года перейти на «упрощенку», то доход за 9 месяцев этого года не может быть больше 112,5 млн. руб.

Перейти на «упрощенку» можно двумя способами: при регистрации юр. лица или ИП подать заявление о переходе на упрощенную систему налогообложения (или в течение 30 дней с момента регистрации); подать это заявление с 1 октября по 31 декабря текущего года на переход со следующего календарного года.

При упрощенной системе налогообложения применяется два вида ставок налога:

- 6% на доходы;

- 15% «доходы минус расходы».

Целесообразность одной из ставок надо просчитывать исходя из доходов и затрат, а после выбирать оптимальный по налоговой нагрузке вариант.

Если вы выберете налог 6%, а потом в ходе деятельности поймёте, что выгоднее выбрать 15%, то перейти на него вы уже сможете только с нового календарного года, подав заявление заранее до 31 декабря текущего года.

Что такое «вмененка» и какие налоги она заменяет?

«Вмененка» — это единый налог на вмененный доход, который заменяет собой налоги на аналогичной упрощенной системе:

| Для организации (юридические лица) | Для ИП (индивидуальный предприниматель) |

| НДС (налог на добавленную стоимость) | НДС (налог на добавленную стоимость) |

| Налог на прибыль | НДФЛ (налог на доходы физических лиц от предпринимательской деятельности) |

| Налог на имущество (которое используется при деятельности УСН) | Налог на имущество (которое используется при деятельности УСН) |

Опять же, аналогичной «упрощенке», для применения ЕНВД, необходимо соблюдать ряд условий:

Для юридических лиц необходимо соблюдение еще ряд условий:

- Организация не должна быть крупнейшим налогоплательщиком;

- Не должна являться учреждением образования, здравоохранения и соц. обеспечения в области услуг общепита;

- В составе учредителей доля юридического лица не может превышать 25%.

«Вмененку» могут применять только организации и ИП в отношении определенных видов деятельности. Эти виды прописаны в п. 2 ст. 346.26 НК РФ, но кратко это деятельность:

- бытовых услуг;

- ветеринарные услуг;

- услуг ремонта, тех обслуживания и автомойки транспорта;

- услуг автостоянок;

- услуг перевозок людей и грузов (не более 20 авто);

- услуг розничной торговли без торговых залов, либо с залом не более 150 квадратов;

- общепит с залом не более 150 квадратов, либо без зала обслуживания;

- наружной рекламы на рекламных конструкциях, либо на авто;

- услуг временного проживания и размещения общей площадью до 500 квадратов;

- сдача в аренду помещений;

- сдача в аренду земельных участков.

Перейти на «вмененку» можно в течение 5 дней с момента начала осуществления деятельности, подпадающей под «вмененку», либо в любое время в течение года. А вот снять с учета можно либо при прекращении деятельности по ЕНВД, либо с нового календарного года перейти на иной режим налогообложения, подав в налоговую заявление о снятии с учета в качестве плательщика ЕНВД.

Когда нельзя совместить «упрощенку» и «вмененку»?

При регистрации бизнеса в заявлении есть раздел, который мы заполняем под названием «Коды ОКВЭД». По нашему желанию в этом разделе может быть указан один вид деятельности или несколько.

Если при регистрации вы указали только один вид деятельности и по нему можете применять «вмененку», то здесь совмещение двух налоговых режимов невозможно! В этом случае вам необходимо рассчитать и выбрать наиболее выгодный для вас режим налогообложения.

Давайте рассмотрим это на примере:

У вас небольшое кафе (60 квадратных метров) в Московской области. При регистрации вы указали только один вид экономической деятельности — оказание услуг общественного питания через объект организации общественного питания.

Есть несколько наёмных работников: повар, два официанта, администратор и вы.

В год ваша выручка составляет 6 млн. руб.

Ваши затраты в год — 3,5 млн. руб. Сюда мы отнесём заработные платы, отчисления взносов, закупка техники, оборудования, продуктов и прочих расходников.

Теперь давайте просчитаем, какая система налогообложения при таких цифрах будет наиболее выгодна.

1. Сначала просчитает сумму налога на ЕНВД:

Чтобы понять, что такое вообще написано в этой формуле, обращаемся к ст. 246.27 НК РФ:

Базовая доходность — условный доход по вашей деятельности, который рассчитало государство (величину его смотрим в НК);

К1 — корректирующий коэффициент-дефлятор (1,798 на 2017 год);

К2 — корректирующий коэффициент, устанавливаемый каждым регионом и на каждый вид деятельности самостоятельно);

Физический показатель для каждого вида свой, опять же смотрим в кодексе.

Ставим наши цифры в формулу:

НБ = 107 880 руб.

Далее умножаем на 12 месяцев в году:

НБ = 107 880 руб. × 12 мес. = 1 294 560 руб.

И умножаем на ставку налога по ЕНВД 15%:

НАЛОГ = 1 294 560 × 15% = 194 184 руб.

2. Рассчитаем сумму налога при применении УСН 6%:

При «упрощенке» 6% мы берем в расчет только нашу годовую выручку 6 млн. и умножаем её на ставку налога:

НАЛОГ = 6 000 000 руб. × 6% = 360 000 руб.

3. Рассчитаем сумму налога при применении УСН 15%:

Здесь формула чуть сложнее, чем при «упрощенке» 6%.

НАЛОГ = ( доходы – расходы) × 15%

НАЛОГ = ( 6 000 000 руб. – 3 500 000 руб. ) × 15% = 375 000 руб.

Просчитав сумму налога на каждой из систем, мы видим очевидную выгоду применения ЕНВД при нашем виде деятельности.

Когда совместить УСН и ЕНВД можно?

Для того, чтобы понять, можем ли мы совмещать два налоговых спец. режима, обратимся к п. 4 ст. 346.12 НК РФ, где четко прописано, что совмещение ЕНВД и УСН допустимо.

При регистрации в качестве индивидуального предпринимателя вы указали два вида экономической деятельности:

- Торговля в розницу (в Московской области у вас небольшой магазин 90 квадратов, работает 10 человек, основные средства на 5 млн. руб., годовой доход составляет 19 млн. руб., ваши расходы в год 14 млн. руб.)

- Вы печете булочки в помещении магазина (конечно, не в торговом зале), заняты при этом 6 наёмных работников, основные средства (оборудование) на 2,5 млн. руб., годовой доход 9 млн., ваши расходы в год 7,5 млн. руб.

Теперь мы посчитаем совокупные данные по обоим видам деятельности, для возможности совмещения УСН и ЕНВД.

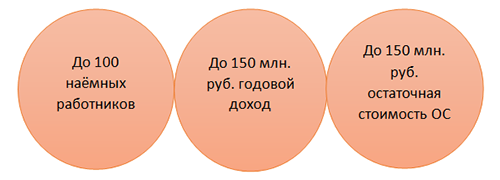

- До 100 наёмных работников: у вас 10 + 6 = 16

- До 150 млн. руб. годовой доход: у вас 19 млн. + 9 млн. = 18 млн. руб.

- До 150 млн. остаточная стоимость основных средств: у вас 5 млн. + 2,5 млн. = 7,5 млн. руб.

- Площадь торгового зала до 150 квадратов: у нас 90 квадратов.

По всем параметрам подходим, и возможно применение обеих систем налогообложения. И тут есть два варианта:

- «Упрощенка» для булочек и «вмененка» для торговли;

- «Упрощенка» для обоих видов.

А теперь мы будем просчитывать для каждого вида деятельности наиболее выгодную систему. Формулы, применимые к каждой, расписаны выше. Мы просто внесем полученные данные в сравнительную таблицу:

| Налоговая система | УСН 6% | УСН 15% | ЕНВД |

| Булочки УСН | 9 000 000 × 6% = 540 000 руб. | ( 9 000 000 – 7 500 000) × 15% = 225 000 руб. | |

| Торговля УСН | 19 000 000 × 6% = 1 140 000 руб. | ( 19 000 000 × 14 000 000) × 15% = 750 000 руб. | |

| Торговля ЕНВД | ( 90 кв. × 1 800 руб. × 1,798 × 1 × 12 мес.) × 15% = 524 296,80 |

Просто сравнив цифры по таблице, видим:

- «Упрощенка» 15% для булочек и «вмененка» для торговли обойдется в 749 296,80 руб. в год;

- «Упрощенка» для обоих видов деятельности выйдет в 975 000 при 15%, и в 1 680 000 при 6%.

Учет взносов и налогов при совмещении УСН и ЕНВД

Все индивидуальные предприниматели платят за себя пенсионные отчисления, а ИП и организации, имеющие наёмных работников, платят взносы за своих сотрудников. На суммы уплаченных взносов вы можете уменьшить сумму налога к уплате по спец. режимам. Но возможность уменьшения — разная. Ниже рассмотрим подробнее.

1. ИП без наёмных работников

Если вы являетесь индивидуальным предпринимателем, работаете самостоятельно и применяете один из специальных налоговых режимов, то сумму налога вы можете уменьшить на сумму уплаченных страховых пенсионных взносов за себя в размере 100%.

Если вы ИП без работников и применяете УСН совместно с ЕНВД, то уменьшить налог на сумму уплаченных страховых взносов на 100% вы можете в одном из этих спец. режимов: либо на «упрощенке», либо на «вмененке».

2. ИП с наёмными работниками

Если вы ИП с наёмными работниками и применяете один из режимов — либо УСН, либо ЕНВД, то сумму налога к уплате вы можете уменьшить на сумму уплаченных страховых взносов за себя и работников, но не более, чем на 50%.

Если у вас два налоговых режима, то вы можете уменьшить на сумму уплаченных взносов за себя и работников не более, чем на 50%, либо на одном из режимов, либо пропорционально занятым работникам, но это должно прописываться вашей учетной политике.

3. ООО с наёмными работниками

Юридические лица уменьшают свой налог к уплате аналогично Индивидуальным предпринимателям с сотрудниками: либо на 50% по одному из видов спец. режимов (УСН или ЕНВД), либо пропорционально занятым работникам, но это должно прописываться в вашей учетной политике.

Кстати, сервис «Мое дело — Интернет-бухгалтерия для малого бизнеса» поможет вам правильно рассчитать налоги и взносы, а также предложит все возможные варианты для снижения налоговой нагрузки. Бесплатный доступ к сервису вы можете получить по ссылке.

Источник: delovoymir.biz

УСН и патент одновременно — можно ли совмещать два режима

Специальные системы налогообложения разработаны с целью «упростить жизнь» определенным видам деятельности бизнеса. Распространенной практикой является совмещение СНО для максимальной оптимизации налоговой нагрузки, т.е. если видов деятельности несколько, выбирать самый выгодный режим налогообложения для конкретного вида деятельности.

Поскольку ЕНВД будет отменен с наступлением 2021 года, то использовать прежние комбинации СНО не получится.

Рассмотрим в данной статье, кто, как и на каких условиях сможет совмещать налоговые режимы в 2021 году, а также как это сделать эффективно.

Что и как можно совмещать в 2021 году

После отмены ЕНВД на выбор остается только 4 спецрежима:

- УСН (упрощенная система налогообложения);

- ПСН (патентная система налогообложения);

- ЕСХН (единый сельскохозяйственный налог);

- НПД (налог на профессиональный доход).

Запрещено совмещать УСН и ОСН. Причина – данные СНО распространяются на весь бизнес, а не на отдельные зарегистрированные виды деятельности.

Что касается СНО для самозанятых (НПД), то никакие совмещения для данного варианта не предусмотрены.

Таким образом остается всего два варианта: ОСН или УСН с патентом.

А из-за того, что ПСН могут использовать только индивидуальные предприниматели из категории микробизнеса, только им в 2021 году будет доступна возможность совмещения СНО.

Существует также возможность использовать патент с ЕСХН, но данный вариант намного менее распространен, чем УСН + ПСН, о которых подробнее пойдет речь дальше.

В чем состоят преимущества и недостатки «упрощенки» и ПСН для индивидуального предпринимателя?

К бесспорным плюсам «упрощенки», обеспечивающим ей преимущества перед ПСН для ИП, пожалуй, можно отнести следующие:

- не существует ограничений по реализации нескольких деятельностей одновременно, в то время как при ПСН для каждого занятия, а также места, в котором оно осуществляется, придется получать свой собственный отдельный патент;

- как уже было сказано выше, существует возможность сформировать более обширный штат работников (до 100 человек при УСН против 15 человек при ПСН);

- больший, по сравнению с патентом, предельный размер годового дохода, превышая который вы теряете право применять данный налоговый режим.

«Упрощёнка» в сравнении с патентом также имеет свои недостатки. Так, например, к преимуществам ПСН относятся следующие моменты:

- налоговая база при патенте определяется суммой возможного дохода;

- в случае оформления патента на срок полгода или меньше, налог потребуется уплатить по истечении этого периода. При ПСН, действующей 6-12 месяцев, третья часть налога должна быть уплачена в первые 90 дней, в то время как остальная часть выплат может «подождать» до завершения действия патента. «Упрощенка» же подразумевает обязательную ежеквартальную уплату авансовых платежей;

- при ПСН сдавать отчетность необязательно.

Лимит доходов

Согласно п. 6 ст. 346.45 НК РФ, лимит по годовой выручке не должен превышать 60 миллионов рублей, если ИП хочет совмещать УСН и ПСН.

Превышение данного значения, приводит к утрате возможности использовать патент с начала налогового периода. В случае превышение установленного ограничения, ИП теряет право применять патент с начала налогового периода.

Налоговый период равен сроку действия патента. Срок действия патента может составлять 1 – 12 месяцев.

При наличии у ИП нескольких патентов полученных в течении года, он утрачивает право применять ПСН по тому виду деятельности, по которому был превышен лимит доходов. Следовательно, по данному направлению ИП перейдет на УСН с начала налогового периода

ИП получил два патента:

- с 1 февраля по 30 июля;

- с 1 августа до 31 декабря.

В сентябре предприниматель превысил лимит (60 млн руб.) нарастающий итогом с начала года. Несмотря на то, что превышение было в сентябре, переход на УСН из-за превышения, будет отсчитываться с августа, т.е. с начала действия второго патента.

А это значит, что ИП должен заново произвести расчет налоговой базы с 1 августа, учесть в ней доходы и, если это необходимо, расходы, которые были произведены после 1 августа по патенту (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Отчетность и требования к учету

По этому критерию выигрывает патентная система. При переходе на режим предприниматели не сдают деклараций. Учет сводится к фиксации выручки в книге доходов (статьи 346.52 – 346.53 НК РФ). Журнал заводят на каждый новый патент.

Правила для «упрощенцев» сложнее и зависят от выбранного объекта обложения. Если коммерсант рассчитывает обязательства перед бюджетом с валового оборота, ему потребуется регистрировать только приходные операции. Документировать затраты нужно плательщикам, избравшим «доходы за вычетом расходов».

Уменьшать расчетную базу разрешено лишь на обоснованные и подтвержденные издержки. Их перечень приведен в статье 346.16 НК РФ. Декларации на УСН предусмотрены. Отправить отчет предприниматели обязаны до завершения апреля года, следующего за отчетным.

Вывод № 2: Отказаться от налогового учета полностью нельзя ни на одном режиме. Однако правила для обладателей патентов максимально просты. Плательщикам достаточно записывать все поступления от коммерческой деятельности. Этот режим снимает лишние формальности. В чем и кроется смысл ПСН. «Упрощенцы», исчисляющие налог с чистой прибыли, несут куда более серьезные риски.

Вероятность ошибки здесь выше. Так, контролирующий орган может отказать в вычете коммерческих затрат и начислить недоимку.

Среднесписочная численность

Данное ограничение имеет не совсем однозначную трактовку по причине того, что в письме Минфина (письмо Минфина от 20.09.2018 № 03-11-12/67188) указано, что учет численности сотрудников можно вести раздельно. Отсюда вопрос – сколько можно нанять сотрудников при совмещении УСН и ПСН: 130 или 145?

130 человек можно нанять при совмещении УСН и ПСН.

Основанием для этого является п. 5 ст. 346.43 НК РФ, котором установлено, что на патенте может быть только 15 сотрудников.

Ограничение на численность сотрудников в УСН – 130 человек и оно распространяется на всё юрлицо или ИП, а не на отдельный вид деятельности. (пп. 15 п. 3 ст. 346.12 НК РФ)

Таким образом, ситуация выглядит следующим образом – при совмещении УСН и ПСН можно нанять в сумме не более 130 человек, из них не более 15 человек могут работать на ПСН, при этом никто не запрещает вести их учет раздельно.

У ИП есть оптовый и розничный магазин, учет товаров в котором производит один и тот же сотрудник.

В письме Минфина РФ от 02.07.2013 № 03-11-06/3/25138 указана необходимость учитывать таких сотрудников и на совмещенной СНО, в данном случае ПСН.

Таким образом, следует следить за тем, чтобы суммарное количество участвующих в ПСН сотрудников не превышало 15 человек.

Итоги

Совмещать УСН и ПСН вправе только ИП со штатом работников не более 100 человек (из них — не более 15 человек по деятельности, переведенной на ПСН), с выручкой за налоговый (отчетный) период не выше 60 млн руб., скорректированной на дефляционный коэффициент, с учетом законодательных ограничений по применяемым видам деятельности. Но даже при соблюдении всех условий ИП не сможет одновременно применять УСН и ПСН по одинаковым видам деятельности, осуществляемым на территории одного субъекта РФ.

О порядке формирования декларации по УСН для случая, когда налогоплательщик, ранее совмещавший УСН и патент, утратил право на патент, читайте здесь.

См. также «Обновлен список льготных регионов для ИП на УСН и ПСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Остаточная стоимость основных средств

По данному Минфин и налоговая имеют схожую позицию, остаточная стоимость основных средств не должна превышать 150 миллионов рублей.

Также в своем письме от 06.03.2019 № 03-11-11/14646 Минфин указал на то, что нужно учитывать только средства, которые числятся за УСН.

Но статья 346.12 НК РФ не определяет это ограничение четко. К тому же исходя из п. 4 ст. 346.12 НК РФ ранее при совмещении УСН и ЕНВД, остаточная стоимость основных средств определялась по всему предприятию, а не только по УСН.

Поэтому в данном вопросе, также стоит придерживаться установленного лимита, т.к. в противном случае есть риск потерять возможность использовать ПСН.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Следующим ограничением является запрет на ведение деятельности на двух СНО (УСН и ПСН) в одном регионе по одному и тому же виду деятельности.