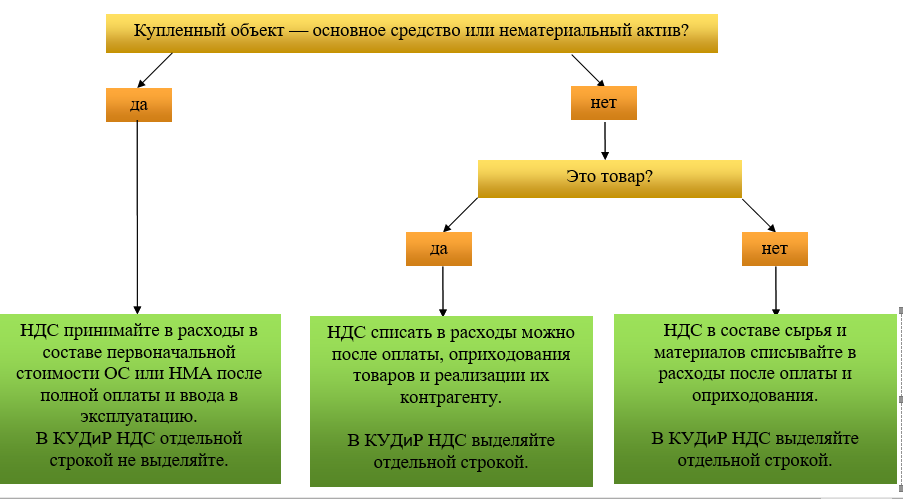

«Упрощенцы» не являются плательщиками налога на добавленную стоимость. То есть не исчисляют данный налог при реализации товаров (работ, услуг). Однако при покупке ценностей у плательщиков НДС в учете «упрощенца» появляется так называемый «входной» налог. Можно ли его сразу списывать на расходы при УСН, или нужно включать в первоначальную стоимость купленных ценностей?

Как отразить «входной» НДС на счетах бухгалтерского учета и в какой момент списать? В частности, требуется ли вести учет на специальном счете 19 «Налог на добавленную стоимость по приобретенным ценностям», или плательщики на УСН могут обойтись без него? Какие документы подтвердят обоснованность учета? Ответы на эти популярные вопросы вы найдете в данной статье.

Входной НДС при УСН

- товары оплачены и проданы;

- материалы оплачены и оприходовны,

- ОС оплачены и введены в эксплуатацию.

- Товары оплачены, но не проданы;

- Материалы оплачены, но не использованы;

- ОС оплачены, но не самортизированы полностью.

- Присутствие счета-фактуры от поставщика;

- Налог не включен ранее в расходы;

- Товары не проданы;

- Материалы не использованы;

- ОС не самортизированы в полном объеме;

- Товары, материалы или ОС используются в налогооблагаемой деятельности.

Ввозной НДС при УСН, муниципальная должность, отказ от страховки

Учет входного налога в расходах

Входной добавленный налог – это величина, добавляемая поставщиком (исполнителем) к стоимости ценностей, услуг, работ. Если фирма покупатель работает на основном режиме, то данный налог можно возместить, уменьшив на его величину НДС к уплате. У компании упрощенца возместить налог не получится, так как такой экономический субъект не признается плательщиком рассматриваемого налога.

позволено учитывать оплаченный добавленный налог в расходах, сокращающих налоговую базу. Выполнить данную операцию нужно в том же квартале, в котором в расходы относится стоимость приобретений, услуг различного типа, работ. Принимать к учету ТМЦ, ОС, услуги, работы по стоимости, включающей налог, нельзя. Необходимо налог учитывать отдельно, включая его в расходы отдельной операцией.

Как автоматически выделить входящий НДС в КУДиР

Ст.346.17 определяет, в какие сроки упрощенец может учесть в своих расходах оплаченный поставщику входной добавленный налог. Различаются следующие сроки в зависимости от типа приобретения:

- По факту продажи – в отношении оплаченных ценностей, приобретенных для перепродажи;

- По факту оприходования – в отношении оплаченных материальных ценностей, сырья, услуг, работ;

- По факту начала эксплуатации – в отношении купленных и оплаченных ОС.

Важное условие – только оплаченный НДС можно включать в расходы при УСН.

Добавленный налог нужно переносить в затраты и по операциям, связанным с импортом ценностей. Такой добавочный налог упрощенец не может возместить, несмотря на то, что заплатить его субъект на УСН обязан.

Если добавочный налог относится к нормируемым расходам рекламного характера, то в расходы его можно включить в границах определенного норматива. Входной налог свыше данного норматива учесть в затратах нельзя.

Нельзя отнести НДС к расходам в налоговых целях, если стоимость ТМЦ, в отношении которых он оплачен, также не включается в расходы, учитываемые в исчислении налоговой нагрузки. Примером таких затрат могут служить представительские расходы.

Чтобы списать в расходы НДС, нужно дождаться момента, когда товары будут проданы (материалы оприходованы или ОС введены в эксплуатацию). Когда списывается налог по товарным ценностям, купленным для перепродажи, следует учитывать момент их фактической продажи. При этом отнесение налога к затратам нужно проводить в части, пропорциональной стоимости реализованным ценностям.

Написанное выше справедливо для тех упрощенцев, которые учитывают для исчисления налоговой нагрузки разность доходно-расходных значений. Если налогом облагаются только доходы, то расходы смысла учитывать нет, а потому и необходимость отнесения уплаченного входного НДС к расходам отпадает.

Розничная торговля

Ситуация: как определить сумму НДС, которую можно отнести на расходы по товарам, проданным в розницу? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами

Четких правил для этого в законодательстве нет. Поэтому нужно разработать свой порядок и закрепить его в учетной политике для целей налогообложения.

При этом помните два важных условия:

– отнести на расходы можно только ту часть входного НДС, которая соответствует объему реализованных товаров (подп. 8 п. 1 ст. 346.16 НК РФ);

– реализованными при упрощенке признаются товары, которые были оплачены поставщикам и отгружены покупателям (подп. 2 п. 2 ст. 346.17 НК РФ).

От вас как от бухгалтера требуется определить, какую долю в общей стоимости проданных товаров составляет входной НДС по тем товарам, что были оплачены поставщикам. Для этих целей лучше делать помесячный расчет, основанный на данных бухучета.

А раз учет товаров ведете в продажных ценах (так делают розничные торговые организации), то сумму НДС, на которую можно уменьшить налоговую базу на УСН, считайте в два этапа. Сначала определите общую сумму входного НДС, которая относится к отгруженным товарам. Затем эту сумму скорректируйте пропорционально стоимости оплаченных товаров. Полученную таким образом величину включите в затраты и отразите в книге учета доходов и расходов.

Для расчета понадобятся следующие показатели:

– приход товаров за месяц в продажных ценах; – сумма НДС по приобретенным товарам; – средний процент торговой наценки; – объем отгруженных товаров за месяц; – объем реализованной торговой наценки.

Исходными данными для определения этих показателей могут служить остатки и обороты по счетам 19, 41, 42, 60, 90.

Покажем на примере общий принцип расчета НДС, относимого на расходы, без распределения по разным налоговым ставкам. При желании эту схему вы можете использовать раздельно для каждой ставки НДС (18 и 10%).

Пример определения суммы НДС, которую можно отнести на расходы в розничной торговле. Организация ведет учет товаров по продажным ценам

ООО «Альфа» зарегистрировано в январе. Вид деятельности – розничная торговля. Сразу же после государственной регистрации организация подала заявление о переходе на упрощенку. Объект налогообложения – разница между доходами и расходами.

В учетной политике для целей бухучета закреплено, что учет товаров ведется в продажных ценах, раздельный учет отдельных партий товаров не ведется.

В январе «Альфа» приобрела товары для перепродажи на сумму 230 000 руб. (в т. ч. НДС по ставкам 10 и 18% – 30 000 руб.). Из них оплачено было 140 000 руб. Торговая наценка установлена в размере 25%. Из общего количества товаров, приобретенных в январе, в течение это месяца было реализовано товаров на сумму 190 000 руб.

В бухучете эти операции отражены следующим образом:

Дебет 41 Кредит 60 – 200 000 руб. – оприходована продукция для перепродажи;

Дебет 19 Кредит 60 – 30 000 руб. – учтен НДС по приобретенным товарам;

Дебет 41 Кредит 42 – 50 000 руб. (200 000 руб. × 25%) – отражена торговая наценка;

Дебет 60 Кредит 51 – 140 000 руб. – оплачена часть приобретенных товаров;

Дебет 50 Кредит 90 – 190 000 руб. – отражена продажная стоимость отгруженных товаров;

Дебет 90 Кредит 41 – 190 000 руб. – списана себестоимость проданных товаров;

Дебет 90 Кредит 42 – 38 000 руб. (190 000 руб. × 25/125) – сторнирована реализованная торговая наценка.

Доля реализованных товаров в объеме товаров, приобретенных в январе, составляет:

190 000 руб. : (200 000 руб. + 50 000 руб.) = 0,76

Сумма входного НДС, которая относится к реализованным товарам, равна:

30 000 руб. × 0,76 = 22 800 руб.

Дебет 90 Кредит 19 – 22 800 руб. – списан на расходы НДС, относящийся к отгруженным товарам.

Сумму НДС, которая уменьшает налоговую базу по единому налогу в январе, бухгалтер определил так:

– покупная стоимость реализованных товаров = 152 000 руб. (190 000 руб. – 38 000 руб.);

– доля оплаченной продукции = 0,609 (140 000 руб. : 230 000 руб.);

– покупная стоимость реализованных товаров для расчета единого налога = 92 568 руб. (152 000 руб. × 0,609);

– сумма НДС, которую можно принять в расходы при УСН, = 13 885 руб. (22 800 руб. × 0,609).

По состоянию на 1 февраля в бухучете организации значились:

– остаток товаров по продажным ценам – 60 000 руб. (250 000 руб. – 190 000 руб.), в т. ч. наценка – 12 000 руб. (50 000 руб. – 38 000 руб.);

– остаток НДС, не списанного на расходы, – 7200 руб. (30 000 руб. – 22 800 руб.);

– неоплаченные товары – 90 000 руб. (230 000 руб. – 140 000 руб.).

В феврале «Альфа» не приобретала новых товаров для перепродажи и полностью рассчиталась с поставщиками за товары, приобретенные в январе. В течение месяца были реализованы все товары, оставшиеся на складе и в торговом зале.

В бухучете сделаны следующие записи:

Дебет 60 Кредит 51 – 90 000 руб. – оплачена часть приобретенных товаров;

Дебет 50 Кредит 90 – 60 000 руб. – отражена продажная стоимость отгруженных товаров;

Дебет 90 Кредит 41 – 60 000 руб. – списана себестоимость проданных товаров;

Дебет 90 Кредит 42 – 12 000 руб. (60 000 руб. × 25/125) – сторнирована реализованная торговая наценка.

Доля реализованных товаров в объеме товаров, приобретенных в январе (с учетом остатков на 1 февраля), составляет:

60 000 руб. : 60 000 руб. = 1,0.

Сумма входного НДС, которая относится к реализованным товарам, равна:

7200 руб. × 1,0 = 7200 руб.

Дебет 90 Кредит 19 – 7200 руб. – списан на расходы НДС, относящийся к отгруженным товарам.

Сумму НДС, которая уменьшает налоговую базу по единому налогу в феврале, бухгалтер определил так:

– покупная стоимость реализованных товаров = 107 432 руб. (48 000 руб. + 152 000 руб. – 92 568руб.);

– доля оплаченной продукции = 1,0 (90 000 руб. : 90 000 руб.);

– покупная стоимость реализованных товаров для расчета единого налога = 107 432 руб. (107 432 руб. × 1,0);

– сумма НДС, которую можно принять в расходы при УСН, = 16 115 руб. (7200 руб. + 22 800 руб. – 13 885 руб.).

Документальное подтверждение

Подтвердить уплату НДС могут платежные поручения, расходные кассовые ордера и другие документы с выделенной суммой налога (письмо Минфина России от 31 мая 2007 г. № 03-07-11/147).

Для учета входного НДС в составе расходов потребуются также документы, подтверждающие его сумму (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Например, это могут быть счета-фактуры, выставленные поставщиками, накладные (с отдельно выделенной суммой НДС), акты и т. д. Если с продавцом заключено соглашение о невыставлении счетов-фактур, включить предъявленный НДС в расходы можно на основании платежных документов, чеков, бланков строгой отчетности. Главное – чтобы сумма НДС в таких документах была выделена. Об этом сказано в письме Минфина России от 5 сентября 2014 г. № 03-11-06/2/44783.

Ситуация: можно ли включить в расходы сумму входного НДС по счету-фактуре, оформленному с нарушением правил? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами

Любые расходы, которые можно учесть при расчете единого налога, должны соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Одним из этих критериев является подтверждение расходов документами, оформленными в соответствии с действующим законодательством.

Счет-фактура – это документ, необходимый для того, чтобы принять входной НДС к вычету (п. 1 ст. 168 НК РФ). Правом на налоговый вычет по НДС организации, применяющие упрощенку, не обладают. Это следует из положений пункта 2 статьи 346.11 Налогового кодекса РФ. Поэтому сумму входного НДС можно списать на расходы даже без счета-фактуры.

Например, если НДС выделен в накладной, акте, платежных документах. Главное, чтобы затраты, на сумму которых покупателю предъявлен НДС, были включены в перечень расходов, который приведен в статье 346.16 Налогового кодекса РФ. А также чтобы эти расходы были экономически оправданны и документально подтверждены (п. 2 ст. 346.16, ст.

252 НК РФ).

Кроме того, с 1 октября 2014 года организации по взаимному согласию могут не выставлять счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ). Учесть НДС в расходах в таком случае можно на основании платежных документов, кассовых чеков, бланков строгой отчетности с выделенной суммой НДС (письмо Минфина России от 5 сентября 2014 г. № 03-11-06/2/44783).

Таким образом, счет-фактура не является обязательным или исключительным документом для учета НДС в расходах. Поэтому, даже если он оформлен с нарушениями, обосновать включение НДС в расходы можно на основании других документов, подтверждающих сумму и факт уплаты НДС.

НДС в составе аванса

Ситуация: можно ли уменьшить налоговую базу по единому налогу на сумму входного НДС, уплаченного в составе аванса? Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

Ответ: нет, нельзя.

При расчете единого налога входной НДС можно учесть только по тем расходам, которые уменьшают налоговую базу (подп. 8 п. 1 ст. 346.16 НК РФ). Выданные авансы в расчет налоговой базы не включаются. Чтобы включить расходы в расчет налоговой базы, помимо оплаты необходимо встречное прекращение обязательства (п. 2 ст. 346.17 НК РФ).

Поэтому до получения имущества (выполнения работ, оказания услуг), в счет которого был перечислен аванс, суммы предварительных платежей включать в расходы нельзя (письмо Минфина России от 30 марта 2012 г. № 03-11-06/2/49). Следовательно, до признания этих расходов входной НДС, уплаченный в составе аванса, налоговую базу по единому налогу тоже не уменьшает (письмо Минфина России от 29 июня 2006 г. № 03-11-04/2/135).

Если аванс выплачен в счет предстоящей поставки товаров, предназначенных для перепродажи, сумму входного НДС можно будет учесть после реализации этих товаров. То есть после того, как организация включит в состав расходов покупную стоимость реализованных товаров.

Пример учета НДС по купленным товарам для последующей реализации

10 августа 2021г. купила офисные стулья в количестве 100 штук общей стоимостью 590 000 руб. для дальнейшей перепродажи. В данную стоимость поставщик включил добавленный налог величиной 90 000 руб. Стулья были оплачены поставщику 12 августа.

В августе было продано 20 стульев, покупатели полностью оплатили их цену.

В затраты отнесена стоимость проданных двадцати стульев – 20*5000 = 100 000 руб.

По проданным стульям можно отнести к расходам и соответствующую долю добавленного налога.

НДС = 100 000 * 18% = 18 000.

Налог можно пос

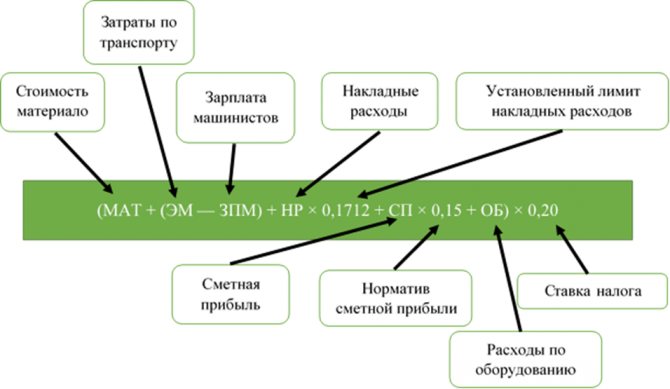

Порядок расчёта суммы компенсации

Для определения величины компенсации по НДС для предприятий на УСН была разработана специальная формула:

Формула для расчёта суммы компенсации по НДС

Коэффициенты по накладным расходам и сметной прибыли разработаны специально для предприятий на упрощённой системе налогообложения. Их необходимо применять всякий раз при определении размера компенсации НДС независимо от вида выполняемых работ. При определении накладных расходов рекомендуется придерживаться указаний МДС 81-33.2004.

Цель сметы – это включить в себя минимальный объём затрат, которые планируется понести в ходе исполнения подрядчиком своих договорных обязательств. В состав накладных расходов дозволено включать даже стоимость использованной канцелярии.

Учет входного налога при переводе деятельности на УСН

Переходя на УСН с основного режима, необходимо входной налог, показанный в учете в виде возмещенного, восстановить. Связано это с тем, что, будучи на ОСНО, фирма входной НДС вычитает из общей величины налога к уплате, а на упрощенной системе эта возможность теряется.

Восстанавливать нужно не весь НДС, направленный к вычету, а лишь его долю, относящуюся к:

- Товарам, купленным на ОСНО, но не проданным на момент перехода;

- Материалам, приобретенным на ОСНО, но не использованным;

- НМА и ОС – в части их стоимости в остаточном значении на день перехода.

Процедура восстановления сводится к начислению налога к уплате в сумме, равной восстановленной величине. Перейдя на «упрощенку» фирме нужно заплатить восстановленный добавленный налог, соответствующий остаткам ТМЦ на складах (купленным и оплаченным на ОСНО), а также стоимости ОС и НАМА остаточного типа. Если для внеоборотного актива выполнялась переоценка, то ее результаты не принимаются к вниманию при восстановлении.

Процесс восстановления проводится в налоговом периоде, предшествующем переводу бизнеса на упрощенку. Восстановленная величина прописывается в расходах (не учитывается в стоимости данных ТМЦ, НМА, ОС).

Восстановленный входной налог нужно занести в Книгу продаж, записи проводятся на основании тех счетов-фактур, на основании которых прежде налог вычитался. Необходимо взять те же счета-фактуры и зарегистрировать факт восстановления.

Если внеоборотный актив приобретался давно, но время его использования не закончилось на момент перехода, то возможно, что счета-фактуры по нему уже нет по причине окончания срока его хранения. В этом случае регистрационная запись в Книге проводится на основании справки – документа, составляемого бухгалтером в свободном виде.

Источник: biznes-practic.ru

Исходящий НДС при УСН (доход минус расход)

Доброе время суток. Возможно ли выделить НДС покупателю при УСН без уплаты в бюджет НДС в последствии? Например, если предоставить счет фактуру от поставщика с отдельным договором на оказание услуг. Тогда в таком случае договор купли продажи предоставлять необходимо от моего лица, или также от лица поставщика, у которого я по факту закопаю товар?

24 октября 2016, 18:42 , Андрей, г. Краснодар

Ответы юристов

Екатерина Белкина

Юрист, г. Москва

Общаться в чате

Возможно ли выделить НДС покупателю при УСН без уплаты в бюджет НДС в последствии?

Андрей

Андрей, если Вы выставляете счет-фактуру, то обязаны будете перечислить НДС в бюджет. При этом к вычету Вы принять НДС не сможете.

Например, если предоставить счет фактуру от поставщика с отдельным договором на оказание услуг. Тогда в таком случае договор купли продажи предоставлять необходимо от моего лица, или также от лица поставщика, у которого я по факту закопаю товар?

Андрей

Не очень понятно — Вы агент или речь о том, что счет-фактура выставлена Вашим поставщиком в адрес конечного покупателя?

24 октября 2016, 20:01

Похожие вопросы

Вопрос решен

Банкротство

Добрый вечер. Мой банк (Сбербанк) одобрил потребительный кредит по рефинансированию на сумму 50 тысяч + 50 тысяч сверху. Выдали. Но так как в БКИ данные не обновились, они одобрили и предложили выдать ещё раз, я не отказался и погасил другую карту (так как по правилам банка нет обязанности закрывать кредит другой карты). Могу ли брать это рефинансирование дальше, в дальнейшем хочу оформить банкротство, если получится взять сумму свыше 500к, в первые месяцы кредиты буду гасить. Интересует правовая сторона вопроса, а не моральная (не может ли банк потом сказать, что это была ошибка и увести баланс карты в минус, при условии что кредит я отдавать не отказываюсь)

Показать полностью

Вчера в 20:36 , вопрос №3842324, Иван, г. Красноярск

Налоговое право

Здравствуйте дальнобойщику должны зарплату платить от всех ставок которые он накатал за месяц или с вычетом салярки, Платона, ндс?

Вчера в 10:27 , вопрос №3841594, Ксения, г. Москва

Вопрос решен

Налоговое право

Налоговая просит пояснить почему оклад сотрудника (мой оклад) меньше среднего по отрасли. Приложил картинку. По существу. ИП на законную Супругу, семейный бизнес, учет в ресторанах ведем. УСН, Доход 6% Я супруг проведен в ней как сотрудник с минимальным окладом 25, для того, что бы шел стаж, что бы банки видели меня как трудоустроенного и тп, в общем для бюрократии.

Естественно, ставить мне оклад условные 100к и платить подоходный нет никакого смысла, мы одна семья, налог 6% с выручки уплачен. После уплаты налога деньги ИП личные, нашей семьи. Вопрос: Корректно ли будет если я примерно так и отвечу им на их вопрос, по сути скажу правду. Нюансы? Что следует учесть?

Показать полностью

Вчера в 09:24 , вопрос №3841482, Евгений, г. Санкт-Петербург

Налоговое право

Добрый день! Несколько вопросов по открытию ООО: 1. Адрес регистрации ООО какой возможен? По прописке обязательно или можно по месту фактического проживания (без прописки). 2. Если выбираем систему налогообложения УСН (доходы минус расходы) с общей системой налогообложения, возможно ли работать с НДС и списывать его в качестве расходов (например лизинговые платежи)?

3. Если ООО открываем с наименованием на русском и английском языке, нужно ли оба варианта указывать в Уставе? И печать возможна на английском языке или обязательно на русском?

Показать полностью

Вчера в 08:23 , вопрос №3841375, Наталья, г. Киров

Налоговое право

Добрый день! В конце 2021 году подали уведомление о переходе на УСН 15 процентов, на тот момент были на 6. Бухгалтер отправила уведомление не в той форме. Налоговая его не приняла. Только сейчас об этом узнала. Можем ли мы опротестовать.

Уведомление носит информационный характер. Сослала на то что мы проинформировали

Источник: pravoved.ru

Списание НДС на расходы: требования и алгоритм действий

Индивидуальные предприниматели обладают специальным правом и некоторыми возможностями, которые позволяют сократить налоговое бремя перед органами власти. Нормативная правовая база в сфере налогообложения предусматривает возникновение случаев, когда налоги невозможно возместить или вычесть. Как правило, в такой ситуации есть возможность списания НДС на расходы, например, по представительским и прочим видам.

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- приобретенный продукт необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо налоговые возвраты и вычеты;

- приобретение продукта можно подтвердить записью в книге покупок или счет-фактурой;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- реализация продукта планируется за границей России;

- при налогообложении используется специальный льготный режим или освобождение от НДС.

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Невозможность такого мероприятия

Индивидуальные предприниматели нередко в своей деятельности вынуждены менять налоговый режим. Перед этой процедурой бухгалтерская служба осуществляет ревизионные мероприятия с целью сокращения материальных остатков. В данных условиях списание НДС на затраты невозможно согласно действующему законодательству, в частности:

- НДС, принятый к вычету до смены налогового режима, следует уплатить в казну и после;

- нельзя умножить суммы оприходования, заложив в них НДС.

Процедура списания НДС на расходы в налоговом учете рассмотрена ниже.

О том, облагаются ли НДС командировочные расходы, и как происходит возмещение таковых, расскажет видео ниже:

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

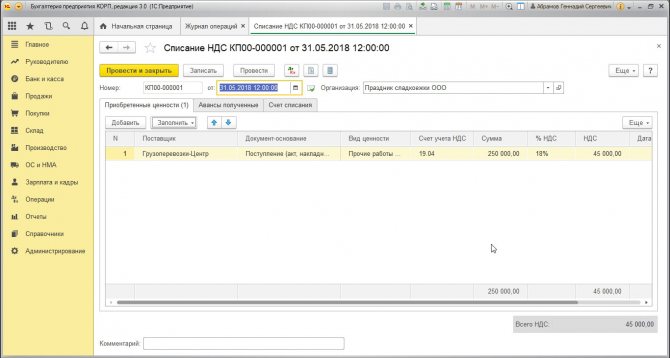

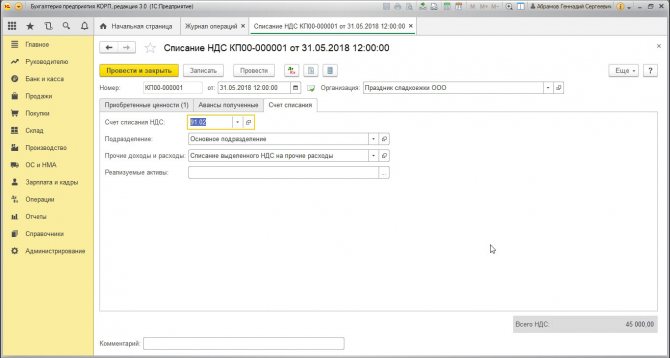

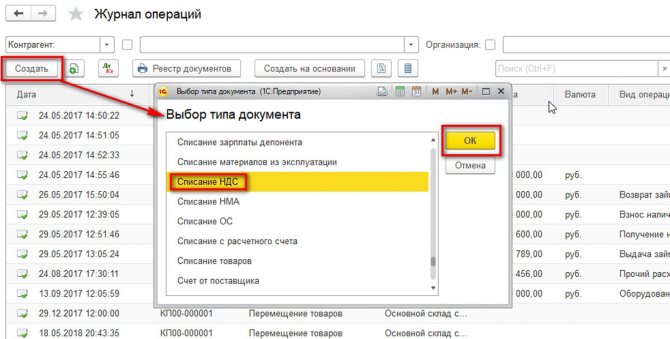

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Проводки

Товар для реализации

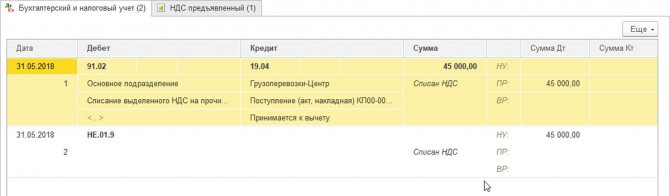

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com