Если у вас «упрощенка» с объектом «доходы». Статья написана для «упрощенцев» на объекте «доходы минус расходы». И приведенная в ней информация потребуется, если вы захотите сменить объект налогообложения.

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность? Для них статья расходов «стоимость материально-производственных запасов» является одной из наиболее значимых.

И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих «упрощенцев». Подтверждением тому являются как вопросы, поступающие к нам в редакцию, так и разъяснения Минфина, выходящие с завидным постоянством. Мы предлагаем комментарий на эту тему к очередному Письму Минфина России от 31.07.2013 N 03-11-11/30607.

Из-за чего возникают проблемы

Порой бухгалтеры боятся списывать стоимость сырья на расходы в налоговом учете сразу после оплаты. А ждут, пока ценности будут отпущены в производство. Нерасторопность объясняется просто: налогоплательщики боятся, что налоговики не примут преждевременные расходы. Рассуждают бухгалтеры так. Материальные расходы принимаются к учету в порядке, предусмотренном ст.

Списание материалов в 1С 8.3 — пошаговая инструкция

254 Налогового кодекса РФ (пп. 5 п. 1 ст. 346.16 НК РФ). А в п. 5 ст. 254 НК РФ сказано, что сумма материальных расходов текущего месяца уменьшается на стоимость остатков ценностей, переданных, но не использованных в производстве на конец месяца.

Обратите внимание! «Упрощенцы» могут списывать сырье и материалы на расходы после того, как они оплачены поставщику и оприходованы. Дожидаться списания ценностей в производство не требуется.

Поэтому налогоплательщики, чтобы подстраховаться, ждут списания материалов в производство. И только затем учитывают по ним расходы. Понятно, что это невыгодно, так как от оплаты сырья до списания его в производство могут пройти месяцы, а по отдельному сырью — и годы.

Минфин разрешает не ждать момента списания сырья в производство

По мнению финансового ведомства, выраженному в Письме от 31.07.2013 N 03-11-11/30607, поступая описанным выше способом, налогоплательщики применяют излишнюю осторожность. Действительно, «упрощенцы» должны учитывать стоимость материалов на основании ст. 254 НК РФ. Но с учетом особенностей, предусмотренных п. 2 ст. 346.17 НК РФ.

А в этом пункте не говорится ни о каком уменьшении стоимости материалов на конец месяца. Условий списания сырья для компаний на УСН только два:

- материалы оплачены поставщику (деньги выплачены из кассы или переведены на счет контрагента) (пп. 1 п. 2 ст. 346.17 НК РФ);

- оприходованы «упрощенцем» (то есть фактически получены вместе с сопроводительными документами) (п. 2 ст. 346.17 НК РФ).

Как только оба условия соблюдены, стоимость материалов в тот же день можно учесть в расходах на УСН. От себя добавим, что «упрощенцы» должны в книге учета по УСН записывать отдельными строками стоимость материальных ценностей (пп. 5 п. 1 ст. 346.16 НК РФ) и суммы «входного» НДС, уплаченные поставщикам при их приобретении (пп. 8 п. 1 ст.

346.16 НК РФ). Основания учета — накладные, счета-фактуры, платежки. А вот факт списания ценностей в производство в книге учета показывать не нужно. Поскольку данная операция к налоговому учету материалов отношения не имеет (Письмо Минфина России от 27.10.2010 N 03-11-11/284).

Важное обстоятельство. Факт списания сырья в производство никоим образом не отражается в книге учета доходов и расходов по УСН.

Пример. Порядок учета расходов на сырье и материалы в базе по УСН

ООО «Свет» перечислило 20 августа поставщику в качестве полной предоплаты за сырье 59 000 руб. (в том числе НДС — 9000 руб.). Сырье было получено и оприходовано на складе 28 августа. А списано в производство — 5 сентября.

Бухгалтер ООО «Свет» 28 августа записал в графе 5 разд. I книги учета по УСН отдельной строкой расходы на приобретение сырья. И отдельной — «входной» НДС со стоимости сырья. По факту списания материалов в производство никакие записи в книгу учета не вносились.

На заметку. Как списать стоимость сырья, переданного на переработку сторонней организации

У некоторых компаний нет возможности изготовить из сырья нужные изделия. Выход из ситуации — заказать это сделать сторонней фирме, обладающей соответствующими производственными мощностями.

По мнению Минфина, стоимость сырья, переданного на переработку, признается расходом при УСН в обычном порядке. То есть стоимость материалов можно списать на расходы в налоговом учете после оплаты поставщику и поступления сырья на склад «упрощенца». А факт передачи сырья стороннему производителю на переработку здесь никакой роли не играет. Такие разъяснения содержатся в Письме Минфина России от 21.05.2013 N 03-11-11/17871.

Нюансы, требующие особого внимания. Списывайте стоимость сырья и материалов сразу после того, как перечислите деньги поставщику и оприходуете ценности. Факт списания материалов в производство значения не имеет.

В книге учета доходов и расходов по УСН отдельными строками нужно показывать расходы на покупку сырья и «входной» НДС (при наличии).

Порядок списания расходов при УСН «доходы минус расходы»

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация, находящаяся на УСН (доходы минус расходы), оприходовала металлолом от списания основных средств.

Должен ли этот доход отражаться в декларации по УСН и облагаться налогом в размере 15%? Или налог нужно уплачивать с выручки от продажи этого металлолома? Верно ли, что если включать в доход и оприходование и реализацию металлолома, то получается, что налог организация заплатит два раза с одной суммы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Стоимость металлолома, полученного в результате ликвидации ОС, учитывается в составе внереализационных доходов и отражается в декларации по УСН.

При продаже металлолома в декларации УСН отражается доход от реализации.

В рассматриваемом случае речь идет о двух разных операциях с одним и тем же имуществом (оприходование и реализация), следовательно, двойного налогообложения не возникает.

При реализации металлолома, оприходованного в результате ликвидации основных средств, организация вправе уменьшить сумму налога, уплачиваемого в связи с применением УСН, на расходы в размере стоимости, по которой он был принят к учету. Обращаем внимание, что позиция в части признания расходов является нашим экспертным мнением.

Обоснование вывода:

Доходы при УСН учитываются в порядке, установленном пп. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). Так, в налоговую базу включаются доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы (п. 1 ст.

248 НК РФ). Доходы от реализации определяются в порядке, определенном ст. 249 НК РФ, а внереализационные — в порядке, определенном ст. 250 НК РФ. При этом при УСН не учитываются доходы, перечисленные в ст.

251 НК РФ.

В соответствии с п. 13 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации ОС (за исключением случаев, предусмотренных подп. 18 п. 1 ст. 251 НК РФ).

Таким образом, стоимость материалов, полученных в результате ликвидации ОС, учитывается в составе внереализационных доходов (письма Минфина России от 31.07.2013 N 03-11-06/2/30601, от 14.11.2008 N 03-11-04/2/169).

Такие доходы подлежат учету по рыночным ценам, определяемым с учетом положений ст. 105.3 НК РФ (п. 4 ст. 346.18 НК РФ).

Пунктом 1 ст. 346.17 НК РФ установлено, что датой получения доходов у налогоплательщиков, применяющих УСН, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Соответственно, на дату оприходования металлолома в КУДиР необходимо указать доход в размере рыночной стоимости металлолома, полученного от ликвидации ОС. Смотрите также Вопрос: Как отражается в книге доходов и расходов при УСН (объект налогообложения «доходы минус расходы») оприходование и реализация материалов, полученных от разборки оборудования? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2017 г.).

Как было сказано выше, в соответствии с положениями ст. 346.15 НК РФ организации, применяющие УСН, помимо внереализационных доходов (ст. 250 НК РФ), при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) (ст. 249 НК РФ).

Поэтому в момент продажи металлолома в налоговом учете также возникает доход, но уже по другому основанию — доход от реализации (п. 1 ст. 249 НК РФ). Размер такого дохода равен сумме поступившей выручки (п. 2 ст. 249 НК РФ).

При этом датой получения дохода признают день поступления средств на счета в банках и (или) в кассу (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Соответственно, в момент получения денежных средств от покупателя за металлолом, в налоговом учете организации отражается доход.

Отметим, что организации, применяющие УСН, не учитывают при исчислении налога только доходы, предусмотренные ст. 251 НК РФ (п. 1 ст. 346.15 НК РФ). Доход в виде выручки от реализации оприходованных ранее при ликвидации ОС материалов в данной статье не указан.

То есть у организации нет причин не учитывать доход от реализации металлолома при исчислении налога.

Также хотим обратить внимание, что указанные нормы НК РФ довольно четкие и не предполагают неоднозначного их толкования, то есть воспользоваться в сложившейся ситуации п. 7 ст. 3 НК РФ, позволяющим трактовать в пользу налогоплательщика все неустранимые сомнения, противоречия и неясности, организация не может.

Поэтому в данном случае организация фактически вынуждена учитывать в налогооблагаемой базе доходы два раза, но по разным основаниям:

— при оприходовании в соответствии с п. 13 ст. 250 НК РФ и

— при реализации в соответствии с п. 1 ст. 249 НК РФ.

Что касается двойного налогообложения, то в действующем законодательстве о налогах и сборах отсутствует норма, позволяющая определить, что считать двойным налогообложением. Статьей 6 ныне отмененного Закона РФ от 27.12.1991 N 2118-1 «Об основах налоговой системы в Российской Федерации» (далее — Закон N 2118-1) было установлено, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения. Объектами налогообложения в целях этого закона считались «доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами» (ст. 6 Закона N 2118-1).

В настоящее время в п. 2 ст. 247 НК РФ сказано, что в целях главы 25 НК РФ суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов.

В рассматриваемой ситуации у организации возникают два различных вида дохода (две операции):

— внереализационный доход в виде стоимости оприходованного металлолома, определенной в соответствии со ст. 105.3 НК РФ и

— доход в виде выручки от реализации.

Анализ судебной практики позволяет прийти к выводу, что, по мнению судей, двойным налогообложением считается налогообложение одной и той же операции одним налогом два раза и более (постановление ФАС Волго-Вятского округа от 17.04.2006 N А79-8300/2005).

В рассматриваемом же случае речь идет о двух разных операциях с одним и тем же имуществом, следовательно, двойного налогообложения не возникает. Похожие выводы сделаны и Минфином России в письме от 05.07.2011 N 03-11-11/109. Здесь сказано, что двойного налогообложения не возникает, так как в первом случае организация получает внереализационные доходы в виде стоимости выявленных излишков товаров (речь шла о норме п. 20 ст. 250 НК РФ), во втором — доходы от реализации товара.

Что касается уменьшения дохода, полученного от продажи МПЗ, на стоимость данного имущества, то, по мнению Минфина России, выраженному в приведенном выше письме от 31.07.2013 N 03-11-06/2/30601, такое уменьшение невозможно. То есть при реализации материалов, полученных при ликвидации основных средств, стоимость указанных материалов, по которой они отражены в учете, налоговую базу по налогу, уплачиваемому в связи с применением УСН, не уменьшает.

Такой подход специалисты финансового ведомства обуславливают мнением о том, что материалы, полученные при ликвидации основных средств, не имеют стоимости приобретения. При этом отдельно обращается внимание, что ст. 346.16 НК РФ не содержит ссылки на расходы, указанные в абзаце 2 п. 2 ст. 254 НК РФ.

На наш взгляд, такой подход сложно назвать правомерным. В подп. 5 п. 1 ст. 346.16 НК РФ прямо сказано, что при расчете налоговой базы по налогу, уплачиваемому в связи с применением УСН, налогоплательщик может учесть материальные расходы. При этом п. 2 ст. 346.16 НК РФ четко предусмотрено, что расходы, указанные в подп.

5 п. 1 ст. 346.16 НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Как видим, ссылка на ст. 254 НК РФ в ст. 346.16 НК РФ содержится. А в п. 2 ст. 254, в свою очередь, говорится следующее: стоимость МПЗ, включаемых в материальные расходы, определяется исходя из цен их приобретения.

При этом стоимость МПЗ, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пп. 8, 13 и 20 ч. 2 ст. 250 НК РФ.

Особенности определения расходов при реализации товаров и (или) имущественных прав установлены статьей 268 Кодекса.

Так, при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абзаце 2 пункта 2 статьи 254 Кодекса.

Соответственно, исходя из приведенных норм НК РФ, стоимость металлолома, полученного при ликвидации основного средства, может быть учтена в составе расходов, уменьшающих налоговую базу по УСН. Кстати, если аргументировать отсутствие возможности учета рассматриваемых расходов отсутствием в ст. 346.16 НК РФ прямой ссылки на п. 2 ст.

254 НК РФ, то логично тогда на основании отсутствия в ст. 346.15 НК РФ прямой ссылки на п. 13 ст. 250 НК РФ не учитывать внереализационный доход при оприходовании металлолома, полученного в результате ликвидации основных средств.

Как еще одно подтверждение нашей позиции — вывод, сделанный в письме Минфина России от 26.02.2015 N 03-11-06/2/9874: с 1 января 2015 г. в случае реализации безвозмездно полученного имущества, не являющегося амортизируемым, организация вправе уменьшить сумму налога, уплачиваемого в связи с применением УСН, на расходы в виде стоимости безвозмездно полученного имущества, определяемой исходя из рыночных цен, но не ниже затрат на производство (приобретение), учтенных на дату подписания сторонами акта приема-передачи имущества.

Причем в письме от 24.05.2013 N 03-11-06/2/1896 специалисты Минфина России разъясняют, что при УСН стоимость излишков товаров, выявленных при инвентаризации, можно учесть в расходах в момент реализации таких товаров. При этом из приведенного выше п. 2 ст. 254 НК РФ мы видим, что излишки МПЗ, выявленные в ходе инвентаризации, учитываются точно так же, как МПЗ, полученные в результате ликвидации основных средств.

Судебной практики по данному вопросу нам, к сожалению, обнаружить не удалось.

Исходя из изложенного, по нашему мнению, при реализации металлолома, оприходованного в результате ликвидации основных средств, организация вправе уменьшить сумму налога, уплачиваемого в связи с применением УСН, на расходы в размере стоимости, по которой они были приняты к учету. Организация вправе учесть такие расходы и отразить их в КУДИР на дату получения дохода от реализации таких материалов.

Обращаем внимание, что позиция в части признания расходов является нашим экспертным мнением.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет доходов при УСН;

— Энциклопедия решений. Учет расходов при УСН;

— Энциклопедия решений. Материальные расходы при УСН;

— Энциклопедия решений. Учет материалов, полученных в результате ликвидации основных средств;

— Вопрос: Списание с учета транспортного средства, учитываемого в качестве основных средств, и его утилизация (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.);

— Вопрос: Организация, применяющая УСН и ведущая бухгалтерский учет, демонтировала полностью самортизированное основное средство. За сдачу образовавшегося в результате лома черных металлов получила 6000 руб. Как отразить эту операцию в бухгалтерском и налоговом учете? («В курсе правового дела», N 19, октябрь 2010 г.)

— Вопрос: Срок службы основных средств (рельсы) составляет более 15 лет. Данный объект приобретался за 1 587 000 руб. в 1980 году. Ранее ООО применяло общую систему налогообложения, а с 2005 года оно перешло на УСН с объектом обложения «доходы, уменьшенные на величину расходов». В 2014 году в результате ликвидации данного ОС были оприходованы материалы от демонтажа на сумму 2 300 000 руб., которые впоследствии были реализованы за 2 400 000 руб. Возникают ли налогооблагаемые доходы и расходы у ООО в этой ситуации? (ответ службы Правового консалтинга ГАРАНТ, июль 2014 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Семенова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88

(бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник: prorko.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Списании материалов на расходы

Опубликовано 29 июля 2008 автором Usn.su

Наше предприятие оказывает услуги по монтажу газопроводов, находимся на УСНО. Возник вопрос о списании материалов на расходы. Оплата работ заказчиком осуществлена частично. Акт выполненных работ будет подписан по их окончании.

Одним из условий списания материалов на расходы является передача их в производство. Что является фактом такой передачи? Как это можно оформить?

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками Расходы. Добавьте в закладки постоянную ссылку.

Списании материалов на расходы : 5 комментариев

kalina говорит 29 июля 2008 в 7:32 дп :

Вот есть такое письмо, в котором объясняется, как списывать материалы:

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 24 марта 2006*г. N*03-11-04/2/65 Вопрос: Наше предприятие находится на упрощенной системе налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов).

Прошу уточнить порядок признания материальных расходов (списания сырья и материалов в производство, передачи результатов производственных услуг (работ) при УСН в 2003 — 2005 годах. В п.*2 ст.*346.17 Кодекса указано, что после их фактической оплаты.

Верно ли, что затраты на приобретение сырья и материалов, а также работ и услуг производственного характера в 2003 — 2005*г. признаются расходами в день их фактической оплаты. Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 3 февраля 2006*г. N*005 по вопросу применения упрощенной системы налогообложения и сообщает следующее.

Налогоплательщики, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) при условии их соответствия критериям, указанным в пункте 1 статьи 252 Кодекса.

Согласно подпункту 5 пункта 1 и пункту 2 статьи 346.16 Кодекса расходами, уменьшающими налоговую базу по единому налогу, признаются материальные расходы, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций статьей 254 Кодекса.

При этом подпунктом 2 пункта 2 статьи 346.17 Кодекса (в редакции, вступившей в силу с 1 января 2006*года) установлен порядок учета вышеназванных расходов в целях применения упрощенной системы налогообложения. Так, материальные расходы учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. Расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство.

В период 2003 — 2005*гг. при применении упрощенной системы налогообложения доходы и расходы также определялись по кассовому методу (датой получения доходов налогоплательщика признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав; расходами признаются затраты после их фактической оплаты).

При применении кассового метода определения доходов и расходов материальные расходы учитывались для целей налогообложения в момент фактической оплаты производимых затрат, вне зависимости от того, когда будет реализована и оплачена продукция, в производстве которой были использованы приобретенные материалы. Исключение составляли материальные расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом, поскольку стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (подпункт 3 пункта 1 статьи 254 Кодекса).

При этом сумма материальных расходов текущего месяца уменьшается налогоплательщиками на стоимость остатков материально-производственных запасов, переданных в производстве, но не использованных в производстве на конец месяца. Оценка таких материально-производственных запасов должна соответствовать их оценке при списании (пункт 5 статьи 254 Кодекса).Заместитель директора Департамента А.И.*Иванеев Т.е. вы по требованию-накладной отписываете материалы на участок- это и есть передача в производство. Но ежемесячно надо сумму расходов уменьшать на стоимоть неиспользованного материала, т.е. на остаток материалов на участке.

Но для этого необходимо ежемесячно, кроме оприходования, производить списание материалов. И не суть, что акт выполненных работ по окончании. Работы-то ведутся, объемы выполняются.

Я это вижу так:

Дт-й остаток материалов на начало месяца + приход материалов — остаток на конец месяца = списание материалов в производство.

ТатьянаТ говорит 29 июля 2008 в 9:17 пп :

Добрый вечер, спасибо за письмо.

Подскажите, пожалуйста, существуют ли унифицированные формы документов для списания материалов (м.б. акты или еще что нибудь). Если нет, то как это можно оформить.

ТатьянаТ говорит 29 июля 2008 в 10:44 пп :

kalina,

Добрый вечер, спасибо за письмо.

Подскажите, пожалуйста, существуют ли унифицированные формы документов для списания материалов (м.б. акты или еще что нибудь). Если нет, то как это можно оформить.

kalina говорит 30 июля 2008 в 7:41 дп :

На основании какого документа можно списать в расходы материалы в строительстве? говорит 7 марта 2010 в 8:48 дп :

Отсутствует журнал формы КС-6. Можно ли списать материалы в строительстве на основании формы КС-2? Борис Теплицкий

Источник: usn.su

Списание материалов в 1С:Бухгалтерия

С 1 января 2021 года в отношении бухгалтерского учета запасов применяется ФСБУ 5/2019.

При отпуске запасов в производство или списании запасов на нужды компании их себестоимость, как и раньше, оценивается одним из следующих способов (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Для запасов, имеющих похожие свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов по такой формуле:

Средняя себестоимость единицы = (Себестоимость остатка запасов на начало периода + Себестоимость поступивших запасов этого вида за период) / (Количество запасов этого вида на начало периода + Количество поступивших запасов этого вида за период)

Периодом может быть месяц или другой, определенный организацией интервал времени.

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Балансовая стоимость списываемых запасов признается расходом того периода (п. 43 ФСБУ 5/2019):

- в котором признана выручка от продажи этих запасов;

- в котором выбытие (списание) произошло в случаях, отличных от продажи запасов.

На счетах бухгалтерского учета операции по передаче в производство и списанию сырья и материалов отражаются бухгалтерскими записями по дебету счетов учета затрат или формирования стоимости активов (08, 20, 23, 25, 26, 44 и др.) в корреспонденции со счетом 10 «Материалы».

Списание материала в налоговом учете

При определении суммы материальных расходов, используемых при производстве продукции (выполнении работ, оказании услуг), применяется один из следующих методов оценки в соответствии с принятой учетной политикой организации (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Списание материалов в программе «1С:Бухгалтерия 8» (ред. 3.0)

Для отпуска сырья и материалов в производство используются документы «Расход материалов» (с видом операции «Использование материалов») или «Отчет производства за смену».

Способ оценки запасов при списании устанавливается в форме «Учетная политика» (раздел «Главное») и всегда совпадает в бухгалтерском и налоговом учете.

В программе 1С Бухгалтерия 8 редакция 3.0 расчет средней себестоимости запасов поддерживается только с периодичностью «месяц», т. е. по методу взвешенной оценки.

Порядок отображения сумм себестоимости запасов при списании определяется настройкой проведения документов (раздел «Администрирование – Проведение документов», переключатель «Расчеты выполняются»).

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается списание запасов, проводки формируются исходя из сложившейся на момент отпуска себестоимости (т. е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается списание запасов, проводки формируются по плановым ценам или (если не заданы плановые цены или тип плановых цен) с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

Списание материалов в производство или на нужды компании в программе 1С Бухгалтерия 8 оформляются так:

- Раздел: Склад – Расход материалов (Требования-накладные).

- Выберите Вид операции – «Использование материалов».

- Заполните поле Склад и укажите Цель расхода материалов для заполнения печатной формы.

- По ссылке в поле Счет затрат установите переключатель Указывается в положение «В шапке», укажите счет затрат (в примере счет 20.01 – списание материалов в производство для выпуска продукции. В случае списания материалов на нужды компании может быть использован счет 26), на который списываются материалы, и аналитику к нему – номенклатурную группу, подразделение и статью затрат.

- На закладке Материалы табличную часть заполните по кнопке Добавить:

- Выберите списываемые материалы, укажите (проверьте) счет учета и количество списываемых материалов.

- Для вывода на печать требования-накладной (форма М-11) используйте кнопку Печать.

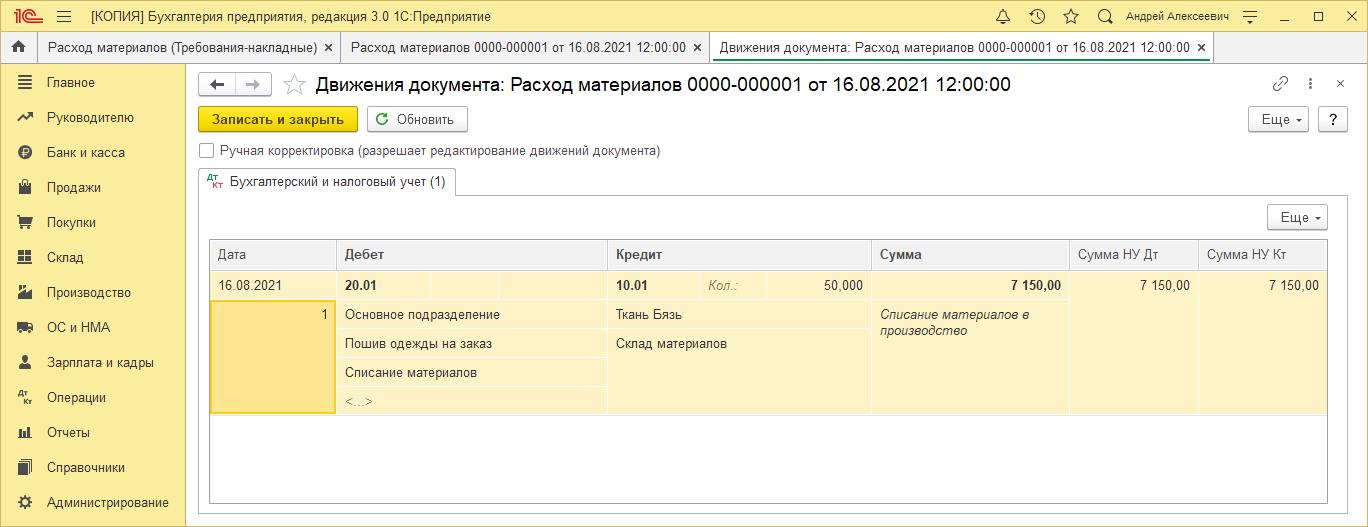

.jpg)

По кнопке посмотрите результат проведения документа.

Сумма проводки рассчитана исходя из оценки материала на момент проведения документа (отпуска в производство).

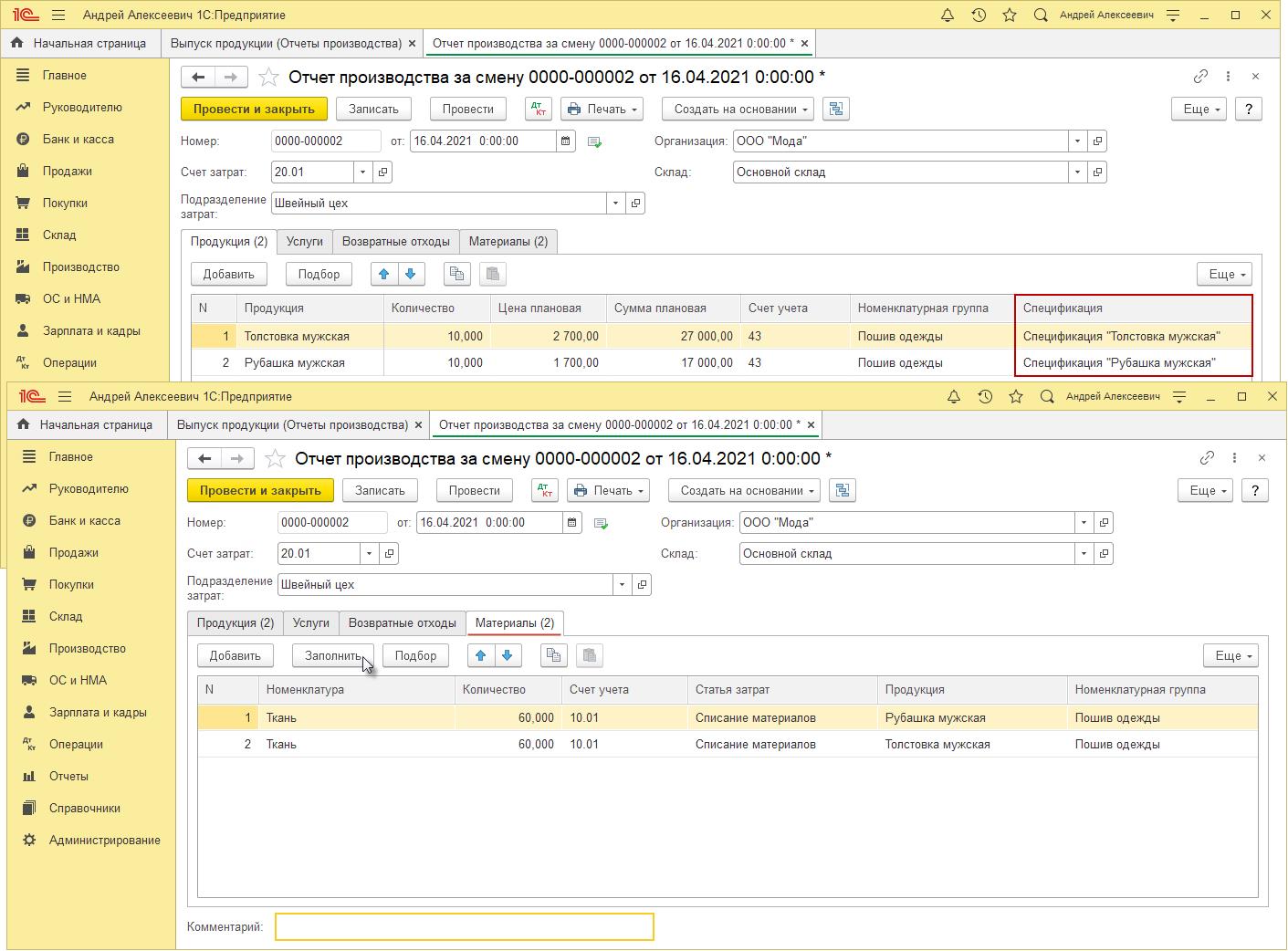

В программе списать в производство материалы одновременно с выпуском продукции можно документом «Отчет производства за смену»:

- Раздел: Производство – Выпуск продукции (Отчеты производства).

- Кнопка Создать — Отчет производства за смену.

- Заполните шапку и табличную часть документа на закладке Продукция.

- На закладке Материалы табличную часть заполните автоматически по кнопке Заполнить (материалы для списания в производство будут выбраны в соответствии со спецификациями, указанными на закладке Продукция для каждого вида продукции) или вручную по кнопке Добавить (если на закладке Продукция спецификации для изделий не указаны).

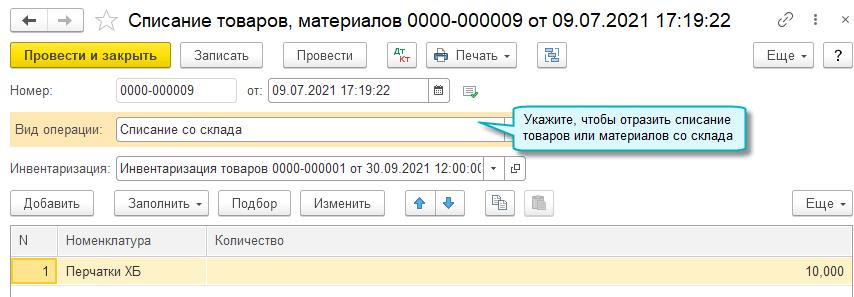

Списание со склада недостач и порчи материалов

Списание со склада недостач или порчи материалов отражается документом Списание товаров, материалов с видом операции Списание со склада (в ранее выпущенных версиях документ назывался Списание товаров).

Находится он в разделе Склад — Инвентаризация -Списание товаров, материалов.

По кнопке Заполнить можно автоматически заполнить табличную часть документа списываемыми материалами по результатам указанного в шапке документа Инвентаризация товаров.

Наши специалисты всегда готовы ответить на любые ваши вопросы. Просто свяжитесь с нами по телефону +7 3532 45-01-69, либо напишите в онлайн-чат. Мы всегда поможем!

Источник: b-rs.ru