Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Можно ли учесть в расходах комиссию банка, если из документов только банковский ордер?

Опубликовано 14 сентября 2010 автором Usn.su

ООО на УСН «Доходы минус расходы».

Бухгалтерский учет ведем в полном объеме.

При переводе денег банком взимается комиссия.

В банке в таком случае выдается банковский ордер.

Можно ли на основании этого документа учесть комиссию банка в расходах книги доходов и расходов?

Все денежные средства находятся на расчетном счете.

Арендуем помещение у ИП.

Расчет с данным Ип только наличными денежными средствами.

Для этого с расчетного счета сняли денежные средства и рассчитались с ИП.

За следующий месяц, учредитель из своего кармана заплатил за аренду, денежные средства в этом случае не снимали с расчетного счета.

Как трудоустроить мужа, учесть в налогах подарок от друга и комиссию за эквайринг

На практике получилось, что денежные средства заплатила фирма, но денег фактически у нее не было.

Можно ли теперь уплаченные денежные средства принять в кассу фирмы и потом учесть в расходах?

Как лучше поступать, чтобы избежать лишних проблем?

Источник: usn.su

Расходы на услуги банков — сложные случаи

![]()

![]()

Содержание

- Расходы на услуги банков — перечисление заработной платы на карточки сотрудников

- Расходы на услуги банков — предприятие приобретает основное средство

- Расходы на услуги банков — предприятие оформляет кредит

- Расходы на услуги банков — прочие или внереализационные

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы про расходы на услуги банков

На сегодняшний день банковские учреждения предлагают бизнесу самые разнообразные услуги, и без некоторых таких услуг обойтись просто невозможно в силу того, что они связаны с текущей хозяйственной деятельностью. К примеру, предприятия вынуждены оформлять расчетный счет, открывать зарплатные счета работникам, заключать договор на расчетно-банковское обслуживание.

Практически все остальные услуги оформляются владельцами бизнеса по желанию. К необязательным услугам относятся выдача банковских гарантий, открытие кредитной линии, составление документов по внешнеэкономическим сделкам, открытие аккредитивов. Обязательная услуга или выборочная — банк будет взимать комиссию за обслуживание.

В связи с этим перед бухгалтерами встает множество вопросов относительно того, как грамотно отразить расходы на услуги банков в учете. Можно ли включать в расходы затраты на «зарплатное» обслуживание? Нормировать или нет процентные комиссии банка в целях налогообложения? Как учитывать расходы на услуги кредитных организаций при приобретении основного средства? Давайте разбираться.

Заполняем декларацию УСН (доходы минус расходы)

Расходы на услуги банков — перечисление заработной платы на карточки сотрудников

Банк взимает комиссию за обработку документации, связанной с перечисление зарплаты на счета работников. Согласно положениям Письма Минфина РФ от 20.04.2009 № 03-03-06/2/88 и Письма Минфина РФ от 04.08.2008 № 03-04-06-02/88, затраты на выплату банку вознаграждения в данном случае разрешается включить в состав расходов по налогу на прибыль.

Но споры вызывает уменьшение налогооблагаемой базы на сумму расходов по уплате банку комиссии за выпуск и годовое обслуживание пластиковых карт сотрудников, на которые приходит зарплата. Условием отнесения затрат в состав расходов является их экономическая обоснованность, а комиссию банку уплачивает предприятие, но картами при этом пользуются трудящиеся. Последнее высказывание на этот счет Минфина РФ изложено в Письме от 28.10.2010 № 03-04-06/6-255, в котором говорится о том, что выплачиваемая банку комиссия за обслуживание зарплатных карт не является доходом и выгодой сотрудников (не облагается НДФЛ), пользующихся этими картами — это всего лишь необходимость, связанная с выбором способа расчетов по оплате труда (работодатель обязан вовремя выплачивать зарплату через кассу или иным способом).

Важно! Платежи работодателя в пользу банка за обслуживание зарплатных счетов работников не являются объектом обложения НДФЛ и не облагаются страховыми взносами.

Что касается судебной практики, суды принимают позицию налогоплательщиков и позволяют учитывать расходы на уплату комиссии банка в состав затрат. Например, в Постановлении ФАС УО от 29.10.2009 № Ф09-8382/09-С3, разъясняется следующее:

- согласно трудовым договорам расходы на оплату услуг банка по обслуживанию зарплатного счета ложатся на работодателя;

- банковские карты нужны для выполнение обязанности нанимателя по выплате заработной платы (оплата труда связана с ведением коммерческой деятельности);

- зарплатные карты не являются собственностью работников — они являются собственность банков и выдаются сотрудникам во временное пользование.

Важно! В договоре с банком об обслуживании зарплатных счетов следует упомянуть, что карты изготовлены для нужд предприятия, а не для работника.

Бухгалтер должен учесть рассматриваемые затраты в составе прочих расходов, позаботившись о грамотном оформлении кадровых документов. В тексте трудовых договоров, дополнительных соглашениях к таковым или других внутренних актах компании необходимо прописать условия:

- зарплата будет выплачиваться безналичным способом;

- затраты на банковское обслуживание зарплатных счетов несет работодатель;

- в случае увольнения сотрудник возвращает карту работодателю.

Расходы на услуги банков — предприятие приобретает основное средство

Одним из самых больших затруднений является принятие решения относительно включения платы за банковские услуги в налоговую первоначальную стоимость приобретенного актива. В качестве примера можно привести ситуацию, когда банк взимает комиссию за открытие аккредитива для приобретения какого-то оборудования по импортному контракту.

Рассуждаем. Согласно п. 1 ст. 257 НК РФ, в первоначальную стоимость актива включается сумма затрат на его покупку, изготовление, сооружение, доставку, а также доведение до состояния, в котором его можно будет использовать по назначению. Для чего предприятие уплачивает комиссию по аккредитиву? В целях приобретения оборудования.

Соответственно, сумму вознаграждения банку можно рассматривать как затраты на покупку и учесть в первоначальной стоимости ОС. Однако, комиссия банка за открытие аккредитива — это плата за услугу банка. Тогда затраты должны быть отнесены к прочим или внереализационным расходам. Министерство финансов РФ высказало целых 3 различных позиции на данный счет:

- В Письме от 01.08.2005 № 03-03-04/1/111 Минфин РФ проанализировал ситуацию с уплатой вознаграждения банка за предоставление банковской гарантии. Сотрудники ведомства заявили, что банковская гарантия по кредиту, взятому ради приобретения актива предприятия, имеет отношение к покупке основного средства, а значит, затраты по ее уплате должны быть включены в первоначальную стоимость ОС.

- В тексте Письма от 05.12.2008 № 03-03-06/1/673 финансисты предлагали затраты по уплате комиссии за открытие аккредитива и его обслуживание включать в состав внереализационных расходов.

- Письмо от 18.06.2009 № 03-03-06/1/408 содержит в себе указания относительно учета расходов на уплату комиссии банку как проценты, которые учитываются по статье 269 НК РФ. В данном случае нормы ст. 269 НК РФ финансисты признают специальными, приоритетными в отношении норм ст. 257 НК РФ. Комиссия по аккредитиву, по их мнению, учитывается как проценты по долговым обязательствам и не включается в первоначальную стоимость основного средства.

Важно! Пункт 4 ст. 252 НК РФ позволяет предприятию самостоятельно определить порядок учета расходов, если затраты на равных основаниях могут быть отнесены к нескольким группам расходов. Такую позицию поддерживают суды.

Расходы на услуги банков — предприятие оформляет кредит

Юридическим лицам и индивидуальным предпринимателям зачастую необходимы дополнительные денежные вливания в бизнес для поддержания его «на плаву» в сложные времена или для расширения. Иногда одним из условий выдачи кредита является взимание кредитным учреждением дополнительных комиссий. Чаще всего дополнительные платежи назначаются следующие:

- комиссия за досрочное погашение кредита;

- вознаграждение за открытие кредитной линии и ее пролонгирование;

- дополнительная плата за открытие ссудного счета и его обслуживание;

- комиссия за пользование кредитом.

Налоговый кодекс позволяет налогоплательщику выбрать вариант учета расходов на оплату банковских услуг, который кажется ему наиболее правильным (и тот и другой вариант предусматривает открытый перечень учитываемых затрат):

- разрешается включать подобные затраты в состав внереализационных расходов;

- можно также учесть затраты на банковское обслуживание в составе прочих расходов, связанных с производством и реализацией.

Однако, Министерство финансов РФ имеет собственное мнение относительно учета таких расходов, изложенное в Письмах от 27.08.2012 № 03-03-06/1/432, от 29.08.2011 № 03-03-06/1/534. По мнению сотрудников ведомства, таким способом разрешено учитывать только те комиссионные выплаты банковскому учреждению, которые уплачиваются в фиксированном размере и представлены в абсолютном выражении.

А в том случае, если вознаграждение банка определено в процентном отношении, комиссию необходимо рассматривать в качестве процентов по долговым обязательствам. Такие выплаты должны быть нормированы по ст. 269 НК РФ.То есть, чтобы принять процентные комиссии в состав расходов по налогу на прибыль, бухгалтер должен рассчитывать предельную сумму процентных комиссий при получении предприятием кредита наравне с предельной суммой процентов за использование заемных средств.

Но позиция Минфина РФ не может не вызывать споров. Проценты на основании подп. 2 п. 1 ст. 265 НК РФ исчисляются для целей налогообложения по фактическому времени пользования взятыми в кредит денежными средствами. В то же время дополнительные комиссии по займу, выплачиваемые в процентном соотношении, зависят от размера кредита, а не от срока пользования средствами.

Более того, проценты уплачиваются заемщиком за услугу банка, а не за пользование средствами. Суды также не поддерживают данное мнение финансового ведомства. К примеру, в Постановлении ФАС МО от 11.10.2012 № Ф05-11313/12 суд поясняет, что комиссия банка за выдачу кредита является самостоятельным платежом, взимаемым банком за услугу по оформлению кредита, а потому выплату нельзя приравнивать к процентам по долговым обязательствам. Расходы на оплату вознаграждения должно учитываться бухгалтером заемщика в составе прочих расходов или внереализационных расходов. Что касается платежей за открытие аккредитива и комиссий по договору факторинга, суды принимают следующие позиции:

- по вопросу отнесения расходов на оплату комиссий за открытие аккредитивов судебной практики не сложилось, поэтому компании вправе отнести такие затраты к прочим или внереализационным расходам (при аргументации своей позиции можно ссылаться на правовую природу аккредитива — это не заимствование, функция аккредитива заключается в проведении через нег безналичных платежей (ст. 862 ГК РФ), соответственно, комиссия банка уплачивается за осуществление такой операции, а еще комиссия зависит от суммы аккредитива);

- по мнению судов комиссии по договору факторинга следует относить к прочим и внереализационным расходам, потому что обязательство по договору факторинга не является долговым обязательством, а потому комиссия банка не признается процентами, которые необходимо нормировать (Постановление ФАС МО от 16.02.2011 № КА-А40/16965-10).

Расходы на услуги банков — прочие или внереализационные

В некоторых случаях достаточно сложно установить связь между затратами предприятия на оплату банковских услуг и основной деятельностью организации. В качестве примера возьмем банковскую комиссию, взимаемую за обслуживание ссудного счета, который открывался с целью сопровождения кредита.

Можно утверждать, что комиссия взимается за предоставление банком финансирования для осуществления коммерческой компанией своей деятельности. То есть, на основании подп. 25 п. 1 ст. 264 НК РФ, комиссию можно считать прочими затратами, связанными с производством и реализацией.

Но также можно говорить и о том, что банковская комиссия не имеет прямой направленности на осуществление производственно-реализационной деятельности предприятия. Вознаграждение банка всего ли опосредует получение предприятием заемных средств. Соответственно, на основании подп. 15 п. 1 ст. 265 НК РФ комиссия должна учитывать в составе внереализационных расходов.

Что касается судебной практики, арбитражные суды встают на сторону плательщика налогов (как в случае с вынесением Постановления ФАС МО от 11.10.2012 № Ф05-11313/12), ведь в такой ситуации пункт 4 ст. 252 НК РФ позволяет налогоплательщикам делать выбор в пользу одной из позиций на свое усмотрение.

Что можно сказать наверняка, так это то, что при выборе любого из предложенных вариантов (учет банковской комиссии в составе внереализационных расходов или в составе расходов, связанных с производством и реализацией) налогооблагаемая база по налогу на прибыль не искажается. Поэтому ошибиться не так страшно — налоговые органы лояльно относятся к выбору компании и принимают ее позицию.

Законодательные акты по теме

О том, что аккредитив обособлен и независим от основного договора

Типичные ошибки

Ошибка: Предприятие отказывается признавать банковскую комиссию за аккредитив в качестве расходов на услуги банков.

Комментарий: Данный метод является наиболее выгодным для организаций на том основании, что это позволяет на законных основаниях отнести комиссию на уменьшение доходов в целях налогообложения единовременно (п. 7 ст. 272 НК РФ), а не включать в расходы посредством амортизации.

Ошибка: Бухгалтер единовременно признал в составе налоговых расходов затраты предприятия на уплату банквоской комиссии за обслуживание зарплатных счетов работников.

Комментарий: Такие затраты необходимо распределить между отчетными периодами, поскольку затраты должны быть учтены в том периоде, на протяжении которого они возникли исходя из условий сделки, а обслуживание карт производится постоянно на протяжении годового периода.

Ответы на распространенные вопросы про расходы на услуги банков

Вопрос №1: Приравнивает ли Министерство финансов РФ плату в процентном отношении за иные банковские услуги, помимо комиссионных вознаграждений за выдачу кредита, к процентам по долговым обязательствам в целях налогообложения?

Ответ: Да, по мнению Минфина РФ нормированию по статье 269 НК РФ подлежат и иные платежи за банковские услуги, выраженные в процентах. К примеру, комиссии за открытие аккредитива (Письмо Минфина РФ от 18.06.2009 № 03-03-06/1/408), предоставление кредита под уступку денежного требования по договору факторинга (Письмо Минфина РФ от 13.05.2009 № 03-07-11/136).

Вопрос №2: Относят ли сотрудники финансового ведомства комиссионное вознаграждение банку за предоставление банковской гарантии к процентам по долговым обязательствам?

Ответ: Нет. В своем Письме от 11.01.2011 № 03-03-06/1/4 Минфин РФ отменил свое решение относительно признания банковской комиссии за предоставление банковской гарантии процентами по долговым обязательствам.

Источник: online-buhuchet.ru

Услуги банка и комиссии в 1С 8.3

Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 700 руб.

Интеграция 1С с банками

Загрузка и выгрузка выписок. Сбербанк, ВТБ, Альфа-банк, Тинькофф и другие. Бесплатный доступ к 1С:Директ-банк.

от 2 900 руб.

Интеграция 1С с SberBusinessAPI

Настроим API-интеграцию 1С со Сбербанк Бизнес Онлайн. Функционал банка теперь доступен прямо в 1С!

Одним из первых партнеров, с которым вступает в отношения любое предприятие, является банк. Открыть расчетный счет, осуществлять платежи, регистрировать валютные сделки, покупать или продавать валюту – все это можно только при наличии договора с банковской организацией. Банк, как любой партнер, предоставляющий услуги, выставляет счета на оплату или списывает с расчетного счета организации суммы за оказанные услуги банка. О том, как правильно отразить такие хозяйственные операции в программе «1С:Бухгалтерия», редакция 3.0 пойдет речь в этой статье.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

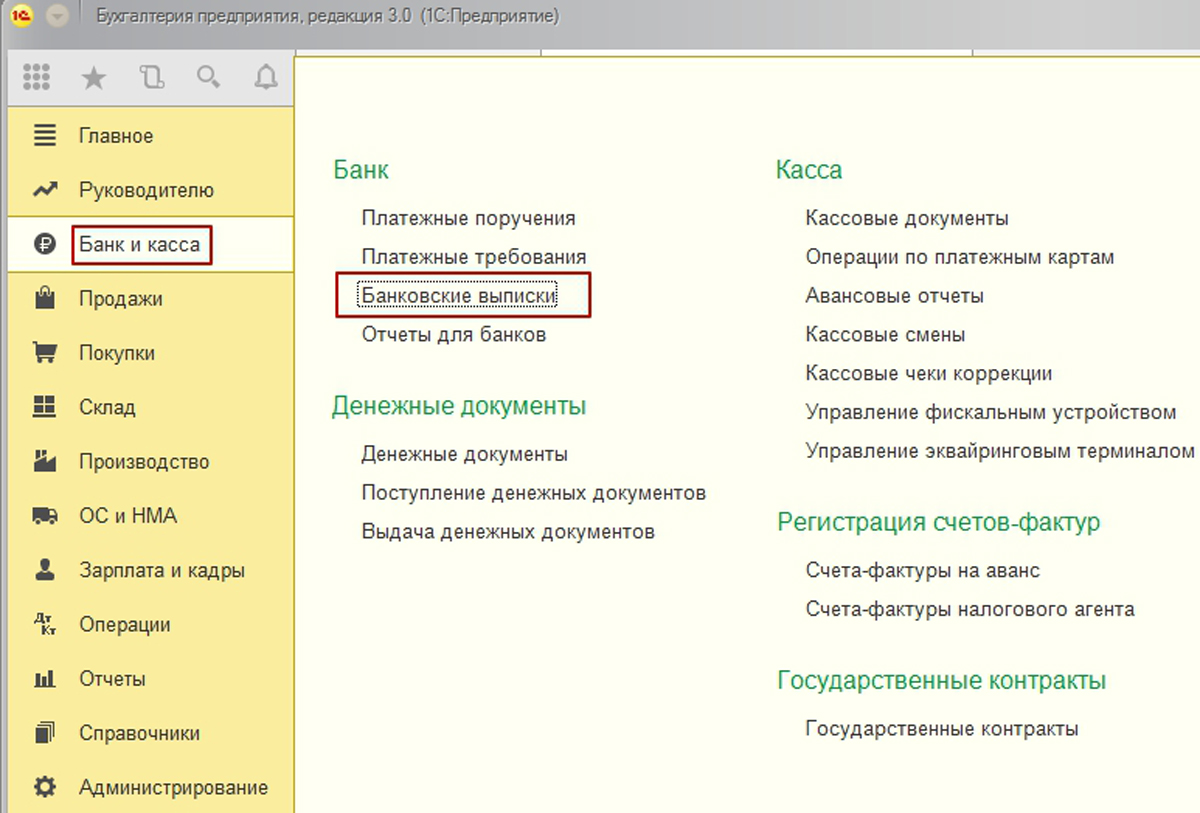

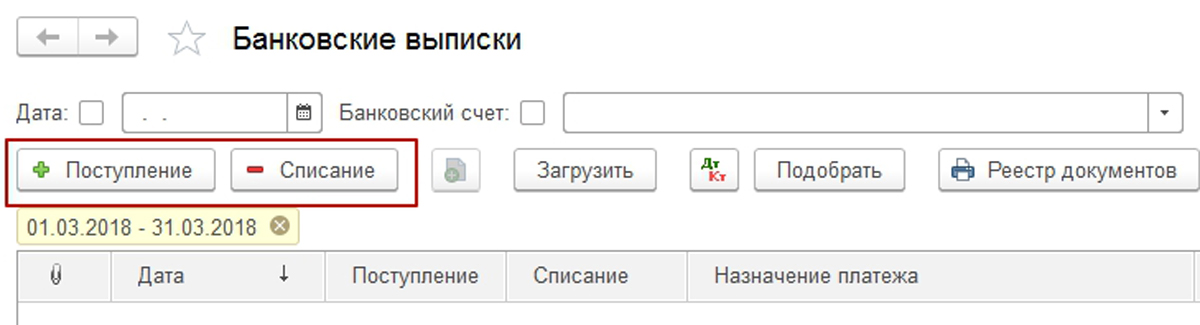

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

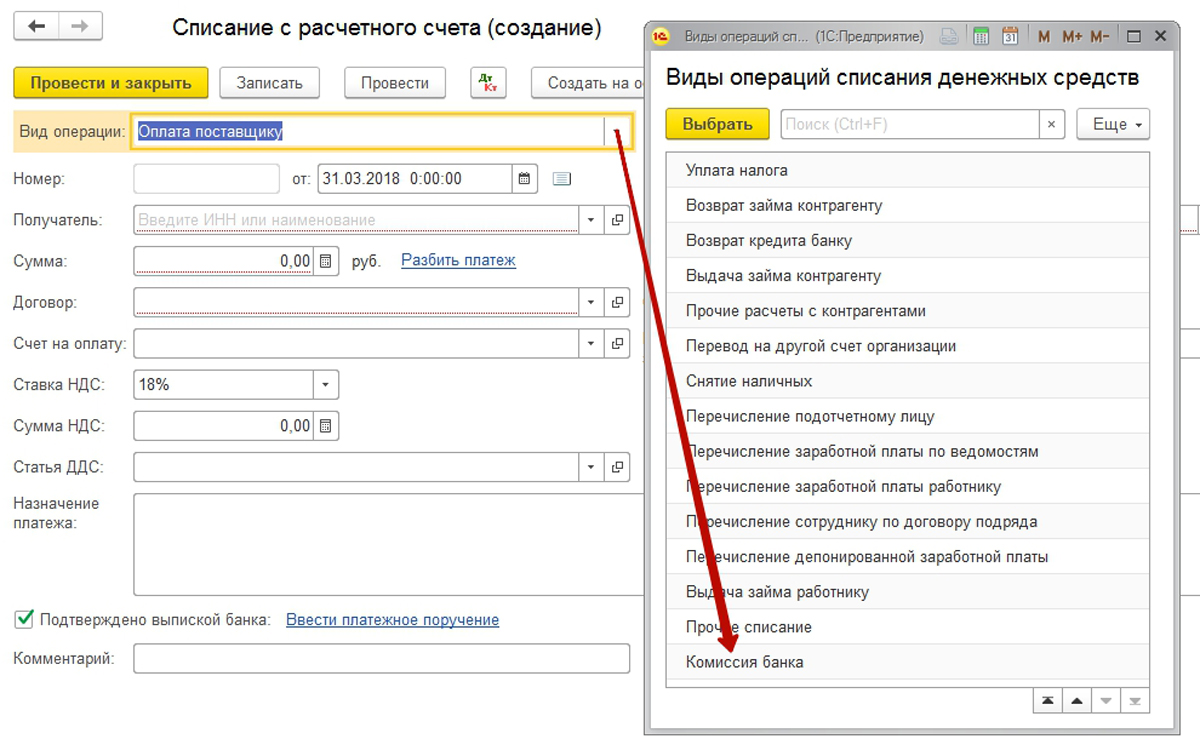

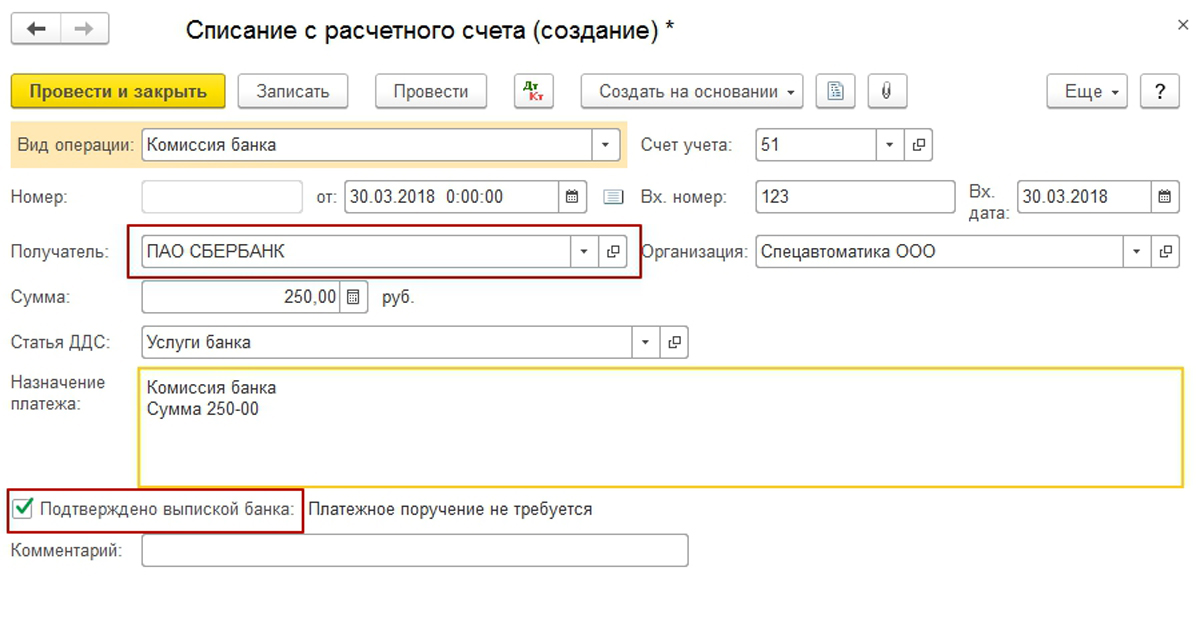

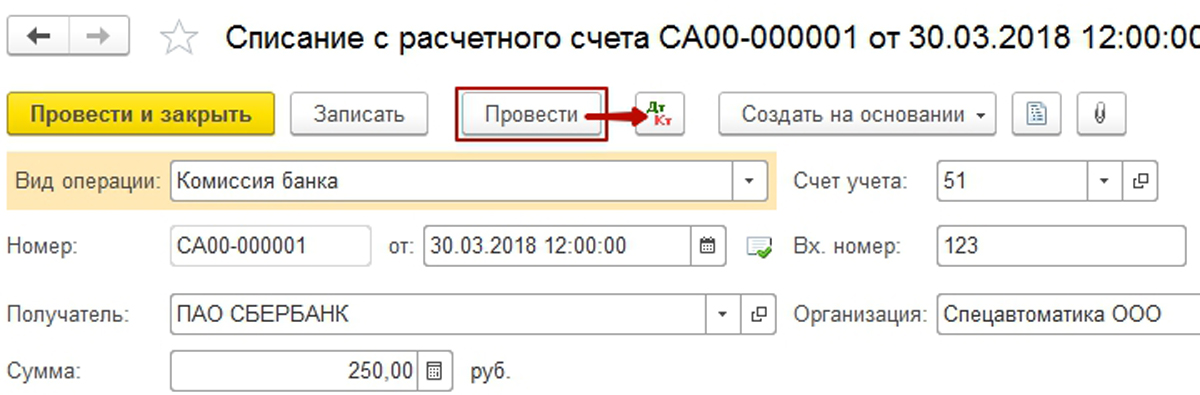

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа.

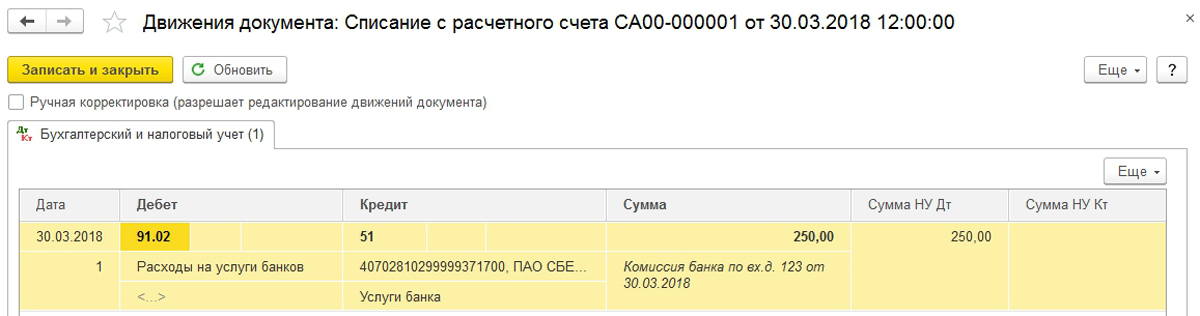

Проведем документ и посмотрим проводки по учету комиссии банка.

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

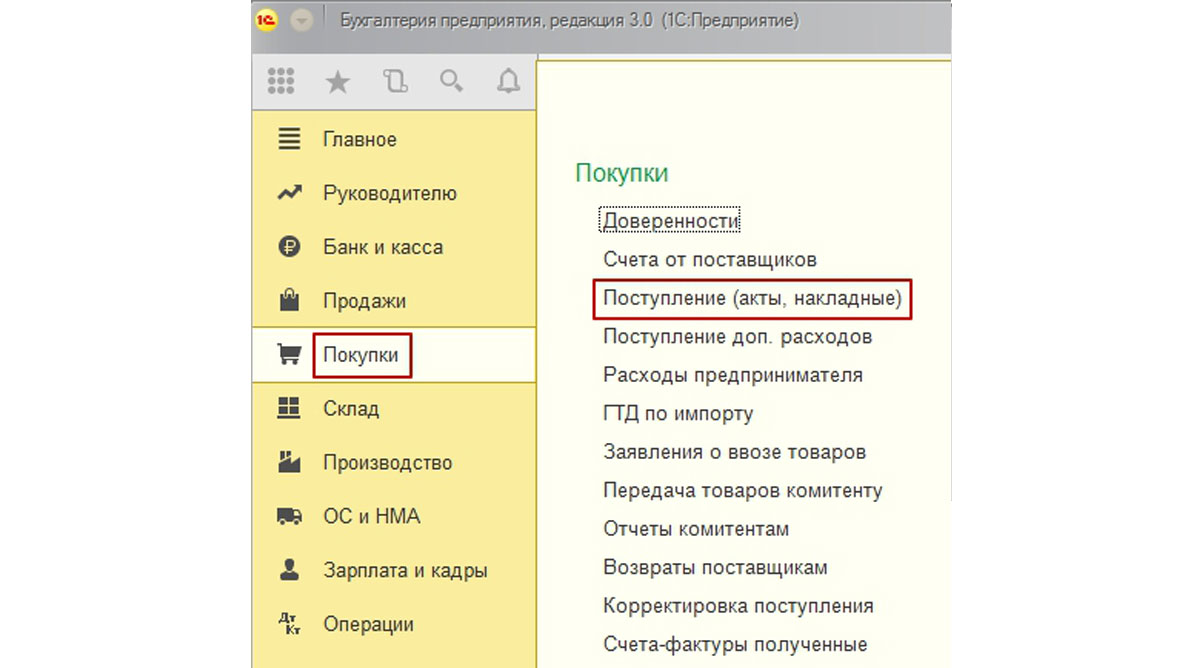

Для регистрации расходов по услугам банка используем документ «Поступление (акт, накладная)» из раздела «Покупки» основного интерфейса системы. Это первый этап действий, чтобы провести комиссию банка, облагаемую НДС.

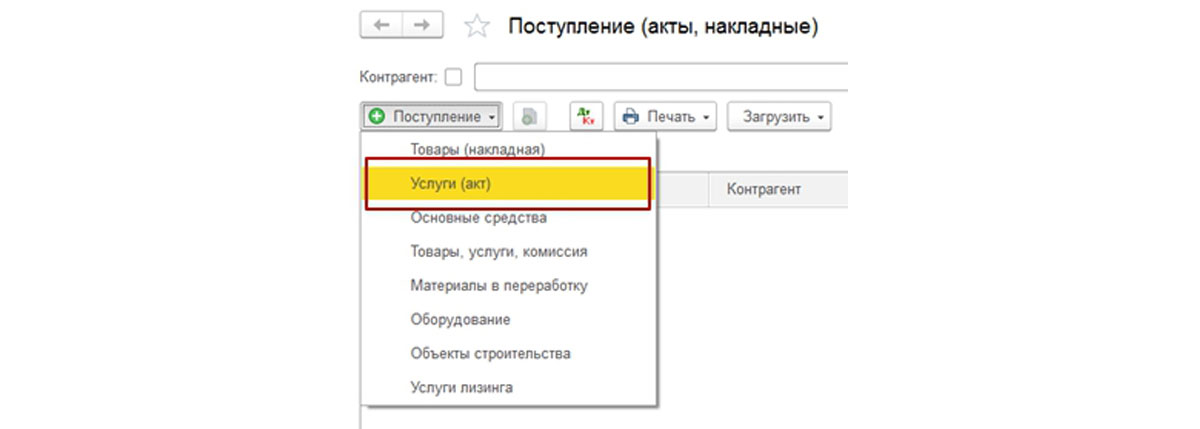

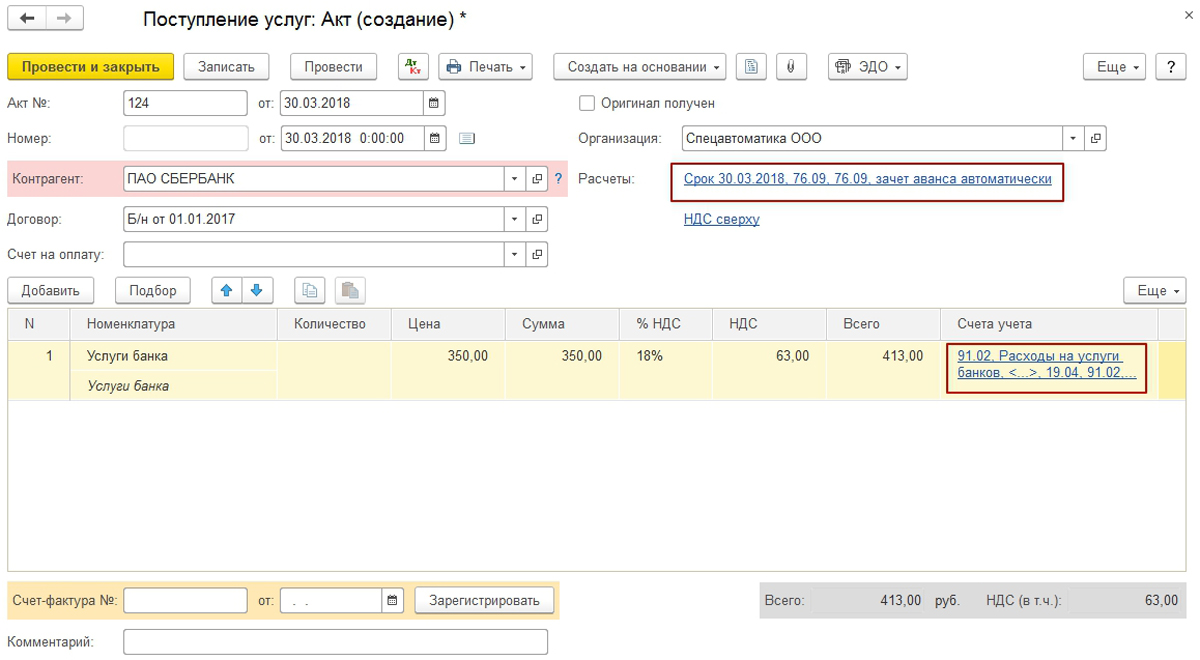

Создадим документ с видом операции «Услуги (акт)».

Заполним его необходимыми реквизитами:

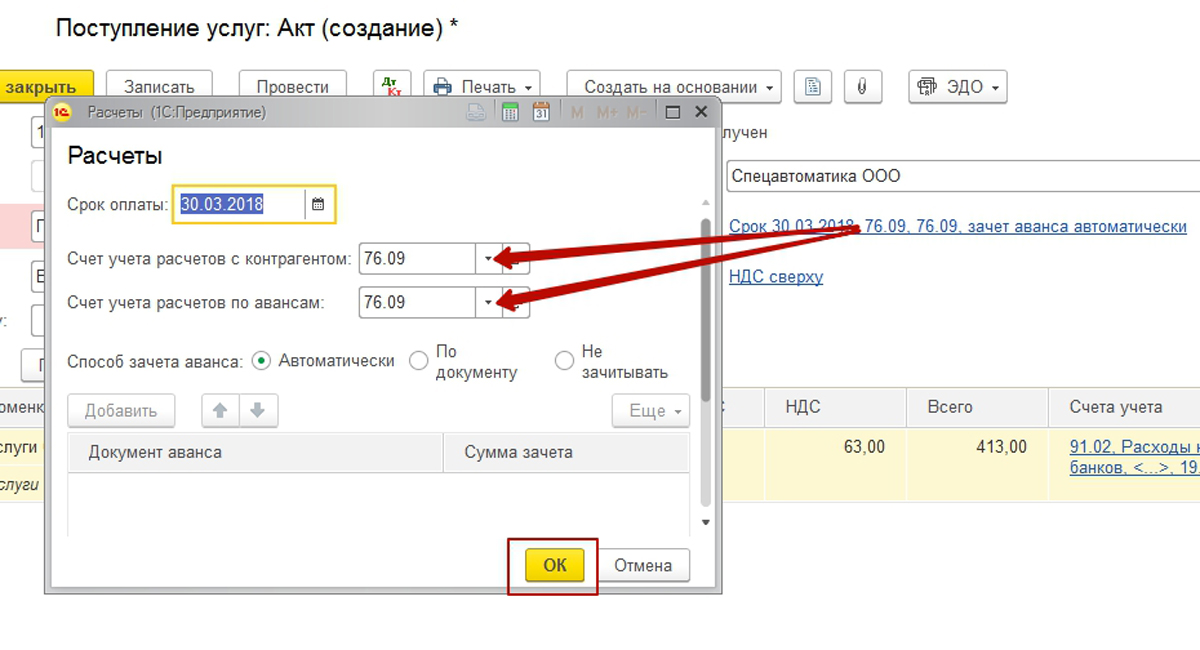

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

Изменим счета расчетов, т.к. по умолчанию нам предложили использовать 60.01 и 60.02, но нам нужно заменить эти счета на 76.09 «Расчеты с разными дебиторами и кредиторами».

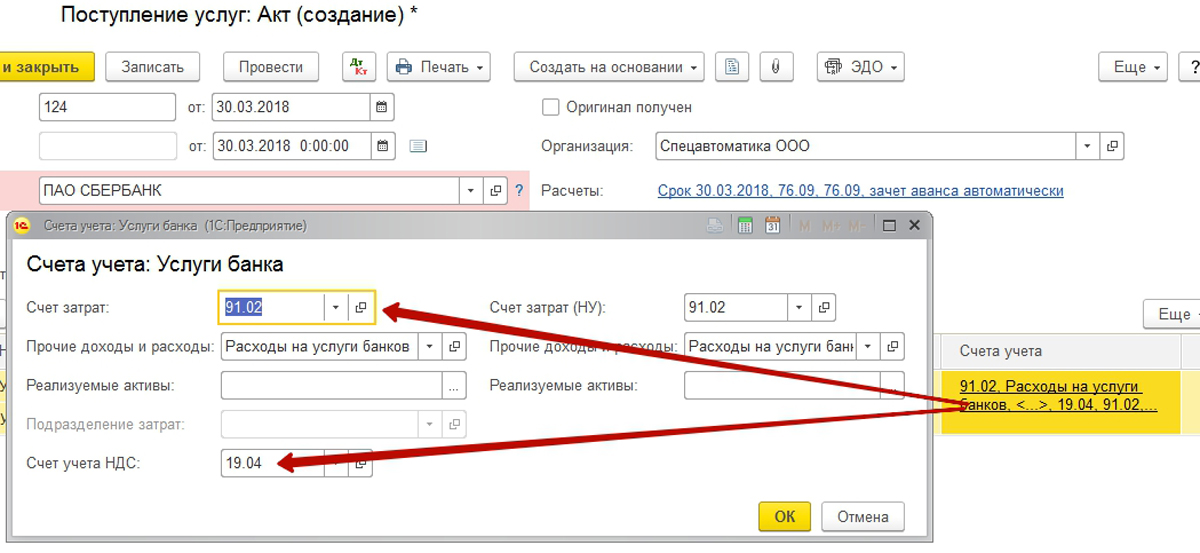

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

Зарегистрированный счет-фактура отображается в документе гиперссылкой.

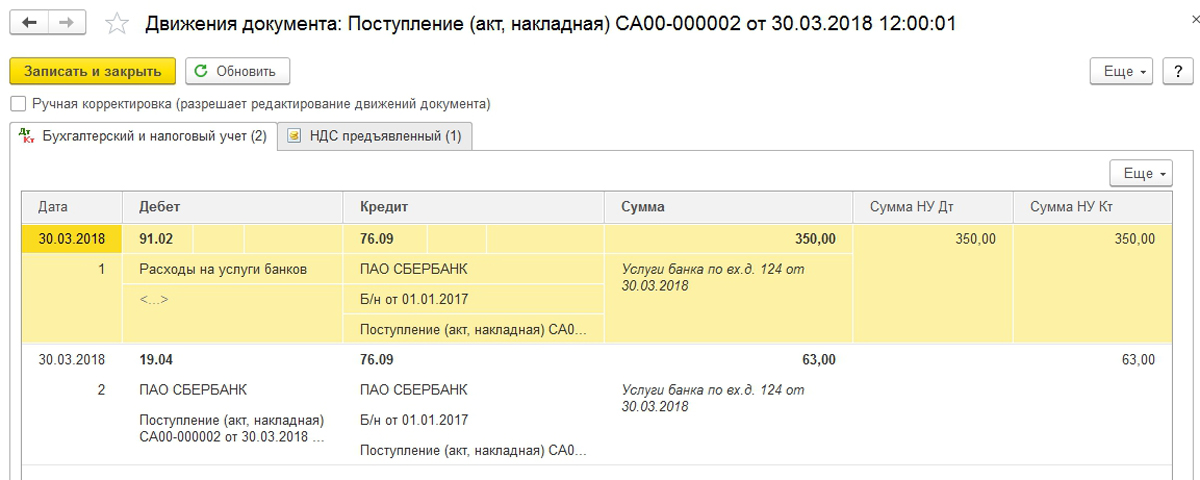

После проведения документа проверим сформированные проводки в 1С.

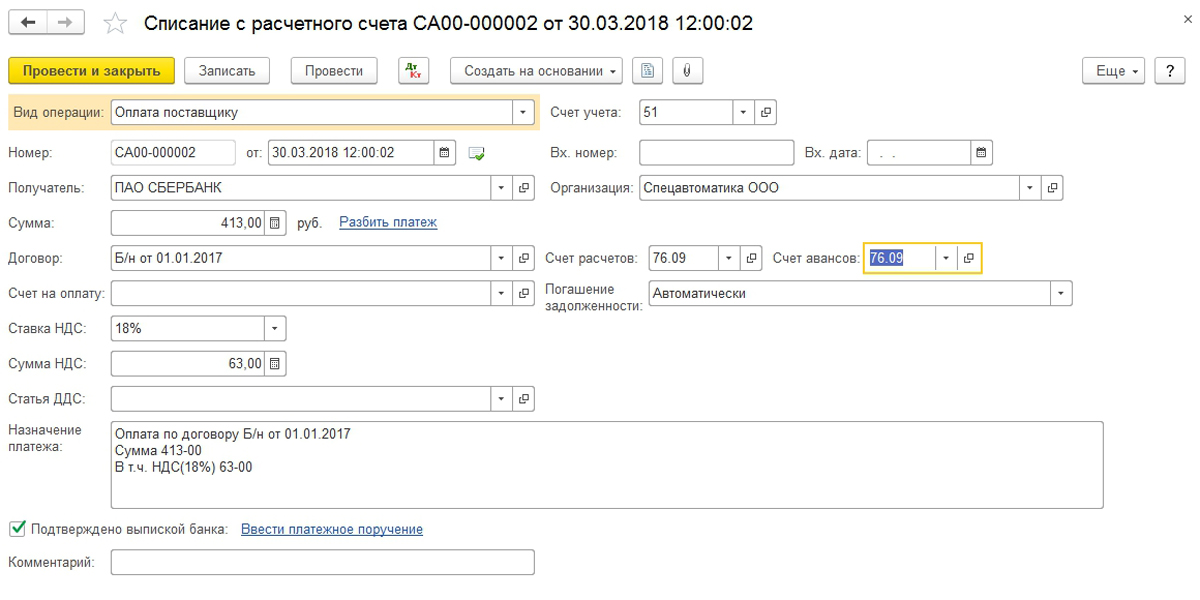

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Вспомним, что в начале статьи мы уже работали с аналогичным документом. В текущих условиях необходимо использовать другой вид операции документа – «Оплата поставщику». Но для корректного зачета задолженности необходимо заменить счета расчетов на 76.09.

После проведения документа убедимся в корректности бухгалтерских проводок.

Задолженность по услугам банка закрыта.

Изучение всех вариантов отражения комиссии банка в 1С 8.3 завершено.

Источник: wiseadvice-it.ru