Для возврата займа можно использовать деньги с кассы организации. Но необходимо учесть, что существуют ограничения по суммам. Для физических лиц – нет, а вот юридические лица не должны превышать лимита в 100 000 рублей.

Процедура предоставления денег в долг регулируется главой 42 «Заем и кредит» ГК РФ. Согласно пункту 1 статьи 807, по контракту займодавец передает заемщику финансовые средства. Заемщик, в соответствие со статьей 810 ГК РФ, обязуется вернуть долг в срок и предусмотренном порядке.

Товаром

Если долг процентный, то благодаря этому допустимо уменьшить налоговую нагрузку при расчете за прибыль. Для вычета можно использовать минимальные % за сделку в отчетный период. Учредитель должен обязательно заплатить НДФЛ с полученных процентов.

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

Как вытащить наличку из своей фирмы/

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

Запретные способы

Существует оговоренный Указанием ЦБ от 7 октября 2021 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

Компания-заемщик может выплачивать долг со своего расчетного счета, через кассу (на условиях, предусмотренных законодательством), безналичным перечислением, а также иными разрешенными способами. Факт уплаты денег требует документального подтверждения.

- Задолженность следует погасить полностью в установленные сроки (согласно договору займа). Если же срок выплаты денежного долга четко не указан в соответствующем соглашении, предоставленный (полученный) заем будет считаться бессрочным. Пока действует заем с неопределенным сроком погашения, учредитель в любой момент вправе потребовать, чтобы компания-заемщик погасила его полностью на протяжении одного месяца.

- Если учредитель займодавец предоставил компании заемщику средства в зарубежной валюте, погашение соответствующего долга осуществляется в отечественных рублях. Фактическая сумма возврата определяется на дату погашения в соответствии с актуальным валютным курсом.

- Получение и погашение займа, выданного дольщиком, надлежащим образом фиксируются в бухгалтерском учете компании-заемщика. Если средства привлекаются хозяйственным обществом на срок, не превышающий 12 (двенадцать) месяцев, он считается кратковременным и отражается в бухгалтерском учете по 66 счету. Если средства привлекаются компанией-заемщиком на срок, превышающий 12 (двенадцать) месяцев, то он является долговременным и фиксируется в бухгалтерском учете по 67 счету.

- Если договор денежного займа, заключенный между учредителем займодавцем и компанией заемщиком, предусматривает выплату процентов за пользование полученными средствами, сумма соответствующей переплаты – величина начисленных процентов – фиксируется бухучетом на 66 (67) счете как разница по привлеченному займу.

- Отношения оформляются соответствующим соглашением, составляемым согласно нормам действующего законодательства, защищающего права и регламентирующего обязанности сторон. Ключевым правовым актом в этом случае является Гражданский кодекс РФ (ГК).

Рекомендуем прочесть: Ипотека Скидки Семьям Без Детей

Как вернуть участнику ООО долг?

Важный нюанс – если в соглашении беспроцентного займа четко не указывается тот факт, что средства предоставляются заемщику по ставке 0%, такой заем будет считаться процентным, а ставка начисляемого процента будет соответствовать процентной ставке Центробанка, актуальной на дату оформления договорных отношений.

При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами. По смыслу статьи 409 ГК РФ, если иное не следует из соглашения об отступном, с предоставлением отступного прекращаются все обязательства по договору, включая и обязательство по уплате неустойки (п. 3 информационного письма Президиума ВАС РФ от 21.12.05 № 102).

Правовые нюансы

В обратной ситуации (стоимость имущества меньше суммы прекращающего обязательства) риски возникают у передающей стороны, то есть у заемщика. Инспекторы могут счесть, что у него возник внереализационный доход в сумме превышения. При этом убыток, который получит другая сторона (займодавец), по мнению чиновников, не может учитываться в целях налогообложения. Именно такая картина наблюдается в вышеприведенном примере, когда в счет прекращения заемного обязательства передается автомобиль, стоимостью ниже суммы обязательства.

- Отнести проценты по кредиту в состав расходов и уменьшить размер дохода на эту сумму при исчислении налога на прибыль;

- Отнести проценты по кредиту в состав расходов и уменьшить единый налог на эту сумму.

Однако если стороны договора по закону зависят друг от друга, то расходы учитываются в порядке ст. 269 НК. Если проценты будут превышать установленный уровень, они будут рассматриваться как дивиденды.

Рекомендуем прочесть: Если машина жены переписана на родственника можно ли ее арестовать приставами за долги мужа

Процентный займ от учредителя

Учредитель — человек или компания — имеет право давать займ созданному им юридическому лицу. Это право закреплено в параграфе 1 главы 42 ГК. Каких-либо особых условий при осуществлении этой сделки не предусмотрено, даже с учетом изменений нормы кодекса, внесенных законом 212-ФЗ.

Источник: apriori-pravo.ru

Займ от ООО учредителю: порядок оформления, выдача и возврат, нюансы

Выдача займа учредителю ООО от организации на сегодняшний день вполне допустима. На подобную сделку распространяются многие положения ГК РФ, которые регламентируют порядок заключения договора. Рассмотрим эту тему подробнее.

Основные понятия — зачем может понадобиться оформлять займ такого рода?

Займ учредителю от ООО предполагает заключение специального договора, на основании которого компания передает на определенный временной промежуток денежные средства участнику организации, на которого при этом возложена обязанность возвратить их либо с процентами, либо без них.

Заключение подобных сделок регламентируется следующими нормативными актами:

- ФЗ «Об ООО» от 08.02.1998 № 14.

- Глава 42 ГК РФ (параграф 1).

- Налоговый кодекс, в котором определяется порядок налогообложения финансовых средств, передающихся по договору.

Следует отметить, что заем учредителю может предоставляться не только ООО, но и организациям других организационно-правовых форм, к примеру, ПАО и т.д. Передавать могут и имущество, однако не любое, а только то, которое объединено едиными родовыми признаками, к примеру, компьютеры, кирпичи и т.п.

Новые правила о консенсуальном договоре

Сделка по предоставлению займа учредителю от ООО считается реальной, то есть соглашение является заключенным с момента получения. Важно обратить внимание, что с 2018 года введены некоторые новые правила, согласно которым, в случаях, когда заем предоставляет организация, договор считается консенсуальным, а не реальным, то есть действует непосредственно с момента подписания. В таком случае, даже если деньги не были переданы, заемщик при наличии его вправе требовать у ООО выдачи денежных средств.

Как правило, займ учредителю от ООО может оформляться в случае, когда предприятие имеет необходимые средства и все его участники проголосовали за выделение таких средств в целях предоставления учредителю денег в долг. Однако некоторые применяют рассматриваемый правовой механизм в целях вывода из ООО финансов, то есть их обналичивания.

Форма договора и порядок оформления данного документа

Займодавцем по сделке в данном случае выступает организация, а получателем займа – физическое лицо, учредитель или участник компании. Им, кроме того, может быть юридическое лицо, выступающее участником ООО. В этих случаях необходимо заключение письменного соглашения согласно ст. 808 ГК РФ.

Если форма сделки не соблюдается, возникают противоречия относительно ее исполнения, придется доказать факт ее заключения. При этом нельзя будет ссылаться на показания свидетелей в силу требований ст. 162 ГК РФ.

Доля учредителя — это обязательно должно учитываться

Еще одной важной особенностью, на которую важно обратить внимание, если ООО дает займ учредителю, является его доля в организации. Если она составляет более ½ части, то в силу действующего законодательства этого участника признают контролирующим лицом. Договор с ним является сделкой с заинтересованностью. Такая разновидность сделок характеризует особенность, выраженную в том, что за 14 дней до заключения договора необходимо известить об этом остальных участников ООО. Достаточно при этом простого уведомления, так как согласие на совершение сделки от иных участников не должно быть получено.

Образец соглашения

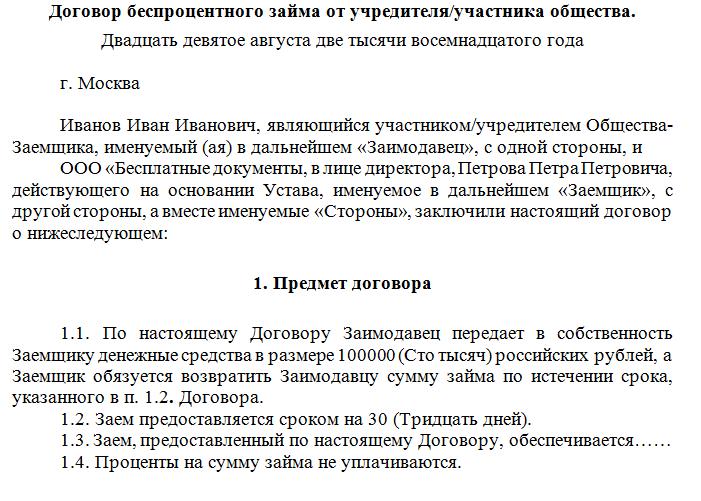

Образец беспроцентного займа учредителя ООО часто ищут в сети. Мы также предоставляем его в нашей статье для ознакомления читателя с данной формой.

Существенные условия договора

При совершении любой сделки существенными условиями являются обстоятельства, которые в обязательном порядке необходимо согласовать. В соответствии с п. 1 ст. 432 ГК РФ по договору согласуется только его предмет, непосредственная выдача от заемщика учредителю денежных средств. Исходя из этого, чтобы данные условия были согласованы, необходимо:

- Оговорить, какой объем денежных средств должен быть передан.

- Указать, что финансы в определенный срок подлежат возврату.

Возврат Процентного Займа Учредителем Товаром

Как осуществляется возврат займа учредителю различными способами

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%. Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Как сделать возврат займа учредителю

Если в договоре не будет четко указано, что заем предоставляется на беспроцентной основе, он автоматически будет считаться возмездным со ставкой 2/3 от ставки рефинансирования актуальной на день уплаты займа!

Сумма беспроцентного займа может быть возвращена учредителю согласно соответствующему пункту подписанного договора, или участники договора могут оформить соглашение о прощении долга (пример №2 можно посмотреть здесь).

Возврат займа учредителю

Чтобы осуществить такой способ погашения долга, займодатель должен оформить договор дарения в соответствии со ст. 572 ГК РФ. Такой договор, как и договор займа между учредителем и юридическим лицом не нужно заверять нотариально.

Займ от учредителя – вещь довольно распространенная. Так удобнее и предприятию – заёмщику, и учредителю – займодателю. Главное правильно составить договора займа. Он обязательно должен быть в письменной форме.

Возврат займа учредителю

Любой из этих способов является законным. Но еще есть вариант с выдачей денег наличными. Он осуществляется через кассу. Возможен и перевод физическому лицу на карту. Для этого заполняется платежное поручение.

Важно указать назначение платежа, чтобы налоговые органы не могли придраться к такому переводу денег. Образец его вы сможете увидеть здесь.

Если деньги были выданы на беспроцентной основе, т.е. без начисления процентов за их использование, то возвращать компании придется ту же сумму, которую она получала. В 217 статье действующего в РФ Налогового кодекса написано, что возращенные деньги не будут являться расходом организации, поэтому налоговая база на прибыль из-за них уменьшена быть не может. Выдача беспроцентного долга более проста, чем того, на который начисляются проценты.

Как сделать возврат займа учредителю

Передача имущества в качестве возврата за долг подлежит обложению по НДС. Согласно пункту 1 статьи 39 НК РФ, продажей товара считается передача права собственности на платной основе иному лицу.

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Как сделать возврат займа учредителю

Полученные от кредитора деньги не есть заработком компании, из-за этого, их возврат не несет характер затрат. Затраты компании – это назначенные проценты за использование заимствованными средствами.

Нужно понимать, что процесс возвращения займа активами есть реализацией, потому что в месте, с активами вручается и право на собственность на активы. НК считается предоставленный процесс реализации и облагает его налогами. Когда компания влияет на ОСНО, оно должно оплатить НДС и налог на заработок.

Процедура возврата беспроцентного займа

Беспроцентное кредитование становится для многих заинтересованных лиц быстрой возможность решения возникших сложных финансовых проблем. При осуществлении соответствующей процедуры займодатель, в качестве которого может выступать как физическое, так и юридическое лицо, не должен выплачивать налоговые сборы, поскольку проценты при оформлении займа не предусматриваются договором.

Для финансовых учреждений, занимающихся кредитованием населения, понятие беспроцентного займа фактически не существует. Ни один банк не будет осуществлять свою деятельность на безвозмездной основе и терять крупные суммы дохода. Перед осуществлением самой процедуры необходимо досконально разобраться с ситуациями, когда финансовые организации готовы выделить кредитные средства под нулевой процент.

Рекомендуем прочесть: Налоговый Вычет 1 Млн Руб При Продаже

О возврате займа, полученного от учредителя

В общем случае, когда в долг брали деньги, заимодавцу полагаются проценты, даже если такого условия в договоре нет. Платить их не придется, только если в договоре прямо указано, что заем беспроцентный (п. 1 и 2 ст. 809 ГК РФ).

Статьей 11 Налогового кодекса РФ установлено, что индивидуальными предпринимателями являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Как оформить возврат займа учредителю в 2022 году

Возврат долга имуществом предприятия осуществляется по тому же принципу, что и выплата товаром компании. Имущество относится к собственности заемщика, а его передача для погашения долга относится к реализации. Соответственно, потребуется уплатить налог на прибыль.

Способ возврата обговаривается сторонами при составлении договора и указывается в документе. Каждый из перечисленных методов имеет особенности, которые следует учитывать при выборе и при погашении долга.

Возврат займа учредителю товаром

В ИАС «1С:Консалтинг. Стандарт» подробнее смотрите аналитику на тему «Соглашение об отступном», а также закладку «Образцы документов» к справке «Отступное» рубрики «Прекращение обязательств» подраздела «Общие положения об обязательствах» раздела «Обязательства.

как написала Людмила, деньги вытащите когда понадобятся. Если учредитель единственный или владеющий 51% акций (доли уставного капитала). то его взнос в ДОХОД НЕ ВКЛЮЧАЕТСЯ. И не надо мудрить с договором займа. Он здесь не.

Возврат займа учредителю товаром

Довольно часто в предпринимательской деятельности компаний возникает потребность быстрого пополнения оборотных средств. Кредиты в банке или займы у контрагентов требуют затрат времени на их получение, а также наличия денежных средств на уплату процентов. Поэтому самыми популярными способами пополнения оборотных средств компании являются займы и финансовая помощь от учредителя, как правило – займы беспроцентные, а помощь – безвозмездная.

Ответ: По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст.

Возврат займа учредителю товаром можно

В договоре предусмотрено, что предприятие должно возвратить данную помощь в течение года с момента ее поступления, то есть не позднее 24.06.2022 г. Допустим, предприятие заключит новый договор с учредителем на сумму 130 тыс.грн, и данную сумму учредитель внесет в кассу предприятия.

Помощь от учредителя должна быть оформлена соответствующими договором. Если учредитель дал займ своей организации, то сумму займа необходимо вернуть в установленные сроки по договору, иначе её необходимо учесть в качестве налогооблагаемого дохода.

Возврат займа учредителю товаром

Когда организации понадобились срочно деньги, и они есть у одного из учредителей, беспроцентный договор займа меж ООО и учредителем поможет разрешить трудную ситуацию. Почему беспроцентный? Потому что когда учредителей несколько, а фирму выручил один, у него есть полное моральное право получить за это компенсацию в виде процентов по займу.

Разрешить данный вопрос меж собой не даст возможности налоговое законодательство. Хотя по пунктам 10 и 1 статьи 251 Налогового Кодекса РФ заем организации доходом не является, а по пункту 12 статьи 270 того же налогового кодекса погашение его не является расходом с целью извлечения прибыли и, соответственно, тут не появляется база налогообложения, есть возможность с суммы, которую человек сам себе фактически переложил из кармана в карман, снять налог. В пунктах 2 и 1 статьи 265 Налогового Кодекса ясно указано, что проценты по займу являются внереализационным расходом и, соответственно, не подлежат налогообложению.

Рекомендуем прочесть: Предоставляет Ли Альфа Банк Информацию Судебным Приставам

По мнению заявителя, между учредителями сложились правоотношения по займу, поэтому переданные денежные средства подлежат возврату. Невыполнение требования о возврате вклада послужило основанием для обращения Протасова А.Г. в арбитражный суд с настоящим иском. Обстоятельства: Определением прекращено производство по делу о взыскании суммы займа, процентов за пользование суммой займа и неустойки за просрочку возврата денежных средств, поскольку спор между учредителями ЗАО является корпоративным, в связи с чем в силу статьи 225.1 АПК РФ подлежит рассмотрению арбитражным судом. Решение: Определение отменено.

Оформление возврата займа учредителю

Каждый из этих документов необходимо сохранять до того момента, пока денежные средства не будут зачислены на счет получателя. Если деньги по какой-либо причине заимодатель не получил, доказать что взнос был отправлен в срок можно только с помощью вышеуказанных документов.

Многие компании сталкиваются с острой нехваткой средств на расчетных счетах, что чревато невыполнением своевременно взятых на себя обязательств по оплате товаров, услуг. Одним из выходов в такой ситуации может стать заем от учредителя.

Возврат беспроцентного займа учредителю на карту

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

Возврат беспроцентного займа учредителю имуществом

Цитата: Проблемная ситуация: ООО, находясь на общей системе налогообложения, имея лицензию на производство строительных работ, за счет собственных средств и хозспособом в августе 2004 г. построило и ввело в эксплуатацию нежилое здание. В августе того же года ООО зарегистрировало право собственности на данный объект недвижимости и поставило его на баланс. Балансовая стоимость объекта недвижимости составляет 2 000 000 руб. Основными видами деятельности организации являются строительство, сдача внаем недвижимого имущества и его продажа.

С 01.01.2022 ООО перешло на УСН (объект налогообложения — доходы, уменьшенные на величину расходов).

В январе 2022 г. ООО приобрело у администрации города в собственность земельный участок под указанным объектом недвижимости. Стоимость земельного участка составила 184 201 руб. Право собственности на данный земельный участок зарегистрировано в мае 2022 г.

Ранее, в 2002 г., между ООО и его единственным участником заключен договор беспроцентного займа на сумму 3 860 000 руб. Срок договора займа истек в мае 2022 г.

ООО не имеет возможности погасить долг участнику, так как денежные средства необходимы для дальнейшего развития организации.

Согласно ст. 409 ГК РФ по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Учредитель ООО согласен на передачу ему в счет погашения долга вышеуказанного объекта недвижимости и земельного участка.

Независимым оценщиком произведена оценка передаваемого объекта недвижимости. При этом стоимость объекта недвижимости составила 2 535 000 руб., а стоимость земельного участка осталась неизменной, так как он приобретался по рыночной стоимости — 184 201 руб.

1. Каким образом определяется доход организации, предоставляющей отступное, в целях исчисления единого налога?

2. Какие еще налоги должны быть уплачены в случае заключения вышеуказанной сделки?

Рекомендуем прочесть: Какая Стоимость Пронзда В Метро В Москве Для Детей

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения упрощенной системы налогообложения и сообщает следующее.

1. Согласно п. 1 ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) организации должны включать в состав доходов, учитываемых при определении объекта налогообложения по единому налогу, уплачиваемому при применении упрощенной системы налогообложения, доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав и внереализационные доходы.

Указанные доходы определяются соответственно исходя из положений ст. ст. 249 и 250 Кодекса. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 Кодекса.

На основании п. 2 ст. 249 Кодекса выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей (п.

1 ст. 807 Гражданского кодекса Российской Федерации). В соответствии со ст. 409 Гражданского кодекса Российской Федерации обязательство по возврату заемных средств по соглашению сторон может быть прекращено предоставлением взамен исполнения отступного, например, передачей имущества.

Таким образом, при передаче объекта недвижимости и земельного участка в качестве отступного происходит передача права собственности на них на возмездной основе, которая в целях применения законодательства о налогах и сборах признается реализацией (п. 1 ст. 39 Кодекса).

Оценка имущества, предоставляемого в качестве отступного, устанавливается по соглашению сторон (ст. ст. 409, 421, 424 Гражданского кодекса Российской Федерации).

При этом п. 1 ст. 40 Кодекса установлено, что для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

По нашему мнению, в рассматриваемой ситуации доход организации, предоставляющей отступное, определяется как стоимость переданных объекта недвижимости и земельного участка, указанная в договоре отступного.

2. В соответствии с п. 2 ст. 346.11 Кодекса применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Учитывая, что реализация объекта недвижимости и земельного участка в качестве отступного облагается единым налогом, иные налоги при заключении договора отступного организацией не уплачиваются.

25 Июл 2019 jurist7sib 124

Поделитесь записью

- Похожие записи

Источник: gkh-expert.ru