- На хозяйственные нужды до 100 000 рублей. Обычно отчитываться о расходах не приходится, но желательно сохранить документы, которые подтверждают расходы.

- На зарплаты. Вывод денег подтверждается приказом о принятии сотрудника на работу, заполненной трудовой книжкой или трудовым договором, табелем учета рабочего времени и зарплатной ведомостью.

- На дивиденды. Выводить дивиденды учредители ООО могут раз в квартал. Дивиденды выплачиваются с чистой прибыли.

- На командировочные. Подтверждаются бронью билетов и гостиниц.

- На представительские расходы, например, проведение мероприятий.

- На займы учредителям или сотрудникам с любым временем возврата. Долг потом можно простить, но получатель тогда оплачивает 13% подоходного налога с суммы.

- На подотчетные траты. Например, офис-менеджер пошел ремонтировать кулер для воды за наличные. ООО подтверждает расход чеком.

Чтобы получить наличные, юрлицо заводит чековую книжку. Когда решит обналичить, в банке в книжку запишут:

Как учесть расходы по кредитам (займам)?

- дату операции;

- сумму денег;

- ФИО и паспортные данные получателя;

- подпись;

- назначение денег.

Комиссия за обналичивание разная и зависит от банка.

Как пользоваться деньгами с расчетного счета

Чтобы получать деньги от бизнеса, учредители ООО назначают себе зарплаты и получают дивиденды с прибыли раз в квартал. Также они берут у своей же компании беспроцентные займы.

Можно выводить деньги через ИП — учредитель регистрируется как индивидуальный предприниматель и оказывает услуги по управлению компанией. Если выбрать упрощенную систему налогообложения, то налог составит 6% с доходов.

ИП свободно тратят с расчетного счета на личные нужды. Чтобы в налоговой отчетности не было путаницы, лучше привязать к счету корпоративную карту. По ней ИП оплачивают покупки и снимают наличные. Ограничения накладываются только тогда, когда у ИП есть задолженности перед государством.

Виды банковских расходов

Для начала поговорим о том, с какими именно банковскими расходами могут столкнуться в своей деятельности компания или индивидуальный предприниматель.

Перечень операций, осуществляемых банковскими организациями, приведен в статье 5 Федерального закона «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1. Для компаний и предпринимателей в первую очередь будут интересны такие из них, как открытие и ведение банковских счетов, осуществление всевозможных расчетов по этим счетам, инкассация денежных средств, а также купля-продажа иностранной валюты в наличной и безналичной формах.

Обычно каждый банк устанавливает свои конкретные ставки для каждой операции. Иногда стоимость банковских услуг предлагается определенным пакетом согласно тарифному плану, выбранному клиентом. Обычно, чем крупнее банк, тем выше у него ставки. Что ж, это плата за надежность. Небольшие банки, либо же новички в данном бизнесе часто предлагают сниженные тарифы обслуживания или же и вовсе отменяют комиссии за те или иные операции.

Тем не менее есть некий «повседневный» набор банковских комиссий, с которыми приходится сталкиваться регулярно. В большинстве случаев, но не всегда определенная плата взимается просто по факту заключения соглашения об открытии расчетного счета – это плата за открытие. Далее устанавливается некая сумма за ежемесячное обслуживание. Возможность работать со счетом удаленно через онлайн-доступ также может потребовать определенной оплаты. И, наконец, перевод денежных средств контрагентам или же сотрудникам также будет облагаться определенной комиссией.

Комиссия банка учитывается в расходах при усн. Расходы банка при усн доходы минус расходы

Организация, применяющая упрощенную систему налогообложения, использует услуги банка по перечислению денег, не учитываемых при налогообложении. Если банк за операцию взимает комиссию, можно ли такую комиссию учесть в составе расходов при расчете единого налога?

Пункт 1 статьи 346.16 Налогового кодекса (НК) содержит закрытый перечень расходов, на которые налогоплательщик, применяющий УСН, может уменьшить полученные доходы. В подпункте 9 указанного перечня говорится о расходах, связанных с оплатой услуг, оказываемых кредитными организациями.

Следовательно, комиссия, взимаемая банками, может считаться расходом, на который может быть уменьшена налоговая база по единому налогу.

Необходимо учесть, что согласно статье 252 НК расходами признаются обоснованные, то есть экономически оправданные, и документально подтвержденные затраты. Расходы в виде комиссии банка являются экономически оправданными. Необходимо документальное подтверждение расходов, что не должно составить особого труда.

Комиссия банка включается в расходы при УСН

1 ст. 346.16 НК РФ можно учесть расходы на услуги всех кредитных организаций, ссылка на применение этой нормы в соответствии с перечисленными в п. 2 ст. 346.16 НК РФ статьями ограничивает эту возможность. Вследствие этого “упрощенец” вправе учесть расходы на услуги не всех кредитных организаций, а только банков.

Поэтому расходы на услуги небанковской кредитной организации учесть нельзя. Согласно ст.

1 Федерального закона N 395-1 небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом, например, депозитные и кредитные операции, операции по расчетам, инкассацию.

Рассмотрим, что понимается под банками, какие услуги они оказывают.

Статьей 1 Федерального закона N 395-1 определено: банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. Основой банковской деятельности является осуществление банковских операций, кроме этого, банки оказывают иные услуги. В ст. 5 Федерального закона N 395-1 дан список банковских операций. Для организаций из этого списка будут интересны:

1) привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок);

2) открытие и ведение банковских счетов юридических лиц;

3) осуществление расчетов по поручению юридических лиц по их банковским счетам;

4) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

5) купля-продажа иностранной валюты в наличной и безналичной формах;

6) выдача банковских гарантий.

Ниже мы рассмотрим учет расходов на некоторые наиболее распространенные и интересные услуги банков, как относимые, так и не относимые к банковским операциям.

Доставка наличных денег из кассы в банк может осуществляться инкассаторами банка, с которым заключен соответствующий договор. Порядок оформления и передачи наличных денег инкассаторам предусмотрен Положением о Порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации ЦБ РФ от 09.10.2002 N 199-П.

Контролирующие ведомства разрешают учесть расходы на инкассацию в Письмах:

Что такое расчетный счет

По закону можно работать и без РКО, но только с наличными. Если предприниматель работает без счета, то он сталкивается с рядом ограничений:

- не заключает договора больше, чем на 100 000 рублей,

- не принимать оплату по карте,

- неудобно платит налоги.

А организации еще и получают штраф за перебор наличности в кассе.

Стоимость обслуживания зависит от банка. Когда предприниматель выбирает тариф для бизнеса, он сравнивает, сколько в разных банках стоит открыть счет, размеры комиссий и другие параметры.

Чтобы получать деньги с расчетного счета, учредители ООО платят самим себе зарплату. Также они выплачивают дивиденды с прибыли раз в квартал. Индивидуальные предприниматели привязывают к счету личную карту и могут свободно переводить на нее деньги.

Если ООО нужна наличность, ее выводят через банк. Нужно указать, на какие цели требуются наличные, а затем подтвердить операции для налоговой чеками и договорами. За обналичивание взимается комиссия.

Чтобы пополнить расчетный счет, организации берут займ или принимают деньги в дар от учредителя. Индивидуальные предприниматели свободно пополняют его с личной карты.

Обязательно ставьте лайк (палец вверх) этой статье, если она Вам понравилась. Подписывайтесь на канал, чтобы не пропустить новые публикации! Спасибо, что дочитали до конца! Статья доступна на нашем сайте по адресу: https://tvoedelo.online/rko/raschetnyy-schet-chto-takoe

Расходы банка при УСН «доходы минус расходы»

Работа каждой компании или почти любого ИП предполагает взаимодействие с банками. Конечно же, сложно представить современный бизнес, который бы не пользовался возможностью, или же не сталкивался с необходимостью вести расчеты с контрагентами и бюджетом в безналичном виде.

Так что само по себе наличие расчетного счета – неотъемлемая часть ведения деятельности. Разумеется, это связано и с дополнительными расходами – ведь бесплатно кредитные учреждения не работают.

Соответственно для представителей малого бизнеса, традиционно работающих на спецрежимах, возникает вполне резонный вопрос: можно ли учесть комплекс затрат на услуги банка при УСН «доходы минус расходы».

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно.

О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства.

Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Расходы на услуги банка при УСН: момент отражения

Как известно, на УСН используется кассовый метод отражения доходов и расходов, который ориентируется на дату поступления или списания денежных средств

Однако при отражении затрат важно также фактическое получение товаров или услуг, которое подтверждается соответствующими накладными или актами

Банки в большинстве своем отдельных документов по оказанным ими услугам не выставляют. Взаимодействие чаще всего происходит в удаленном режиме, и все возможные документы – платежные поручения, ордера или требования – владелец счета может распечатать в личном кабинете.

Таким образом учитываются расходы на обслуживание банка в УСН на момент фактического списания тех или иных сумм комиссий с расчетного счета организации или ИП.

Доходы по бартерным операциям

Доходы, полученные по бартерным операциям, отражайте в книге учета доходов и расходов в тот момент, когда контрагент выполнил перед организацией свои обязательства по бартерному (товарообменному) договору. То есть когда контрагент передал организации соответствующие товары (другое имущество). Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Ситуация: когда отразить доходы от бартерных операций в книге учета доходов и расходов? Имущество от контрагента получено в одном месяце, имущество организации передано в другом

Доходы по бартерным операциям отражайте в книге учета доходов и расходов после того, как к организации перешло право собственности на полученное имущество.

Объясняется это тем, что имущество, полученное не на праве собственности, доходом организации не является (ст. 41 НК РФ).

В пункте 1 статьи 346.17 Налогового кодекса РФ сказано, что датой получения доходов является момент получения имущества. Из положений данного пункта можно сделать вывод, что доходы по бартерным операциям отражаются в книге учета доходов и расходов в тот день, когда организация получает имущество от контрагента.

Однако при бартере стороны договора получают право собственности на обмениваемое имущество одновременно, после того как исполнят свои обязательства друг перед другом.

Отступить от этого правила можно, если в договоре прописан особый порядок перехода права собственности. Если же специальных оговорок на этот счет нет, все полученное имущество принадлежит контрагенту до тех пор, пока организация не передаст ему свое имущество. Об этом сказано в статье 570 Гражданского кодекса РФ.

Вышеприведенные правила распространяются и на автономные учреждения, поскольку имущество, приобретенное учреждением по договору (иным основаниям), поступает в оперативное управление учреждения в порядке, установленном для приобретения права собственности (п. 2 ст. 299, ст. 570 ГК РФ).

Методологически эта позиция представляется более обоснованной. Однако официальных разъяснений контролирующих ведомств по этому поводу нет.

Комиссия банка в расходах при УСН

Любые расходы на УСН по аналогии с расходами по налогу на прибыль должны быть прежде всего экономически оправданными. И в данном случае это требование вполне выполняется: банковские расходы при УСН «доходы минус расходы» необходимы для поддержания деятельности, и поэтому их целесообразность не может вызывать вопросов у проверяющих.

Далее нужно помнить о том, что на УСН к учету можно принимать только строго определенный и закрытый перечень расходов. Он приведен в пункте 1 статьи 346.16 Налогового кодекса. Расходы на банковское обслуживание при УСН приведены в этом перечне в подпункте 9, как возможные для отражения в налоговой базе затраты на оплату услуг, оказываемых кредитными организациями.

В самом Налоговом кодексе не дается четкого перечня, какие банковские услуги при УСН «доходы минус расходы» подразумеваются в вышеуказанном подпункте. Однако на выше упомянутый Закон № 395-1 от 2 декабря 1990 года ссылаются и налоговики, и специалисты финансового ведомства.

Например, в письме Минфина России № 03-11-06/2/18229 от 21 апреля 2014 года, в котором рассматривается вопрос отнесения в расходы при УСН обслуживание «банка-клиента» – системы электронных платежей, позволяющей работать со счетом удаленно. О том, что всевозможные комиссии банка учитываются в расходах при УСН, если они соответствуют перечню установленных законом банковских услуг, говорится и в других разъяснениях ведомства. Касается это, в частности, таких банковских расходов, как плата за выполнение функций агента валютного контроля, перевод зарплаты на карты работников и даже комиссия за открытие или обслуживание кредитной линии или аккредитива. Словом, любая услуга, кредитного учреждения, если она прописана в Законе № 395-1, может являться обоснованным расходом в УСН.

Ограничения при использовании личного счета

ИП могут использовать для операций по бизнесу личную карту. Но Центробанк запрещает банкам проводить через обычные карты операции, связанные с предпринимательством. Поэтому перевод денег может не пройти.

Для контрагентов перевод денег физлицу — это оплата подоходного налога и отправка лишних отчетов.

У ИП возникнет путаница в отчетах — придется доказать, что не все поступления ему на карту — это доход. Иначе придется платить подоходный налог с подарков и прочих поступлений, не связанных с бизнесом.

С расчётный счёт, предприниматели принимают безналичную оплату, привязывают электронные платежные системы, заключают долгосрочные договора на любые суммы, платят налоги безналом и отправляют на него избытки наличности.

Сколько стоит расчетный счет

Владельцы бизнеса платят банкам за создание и ведение РКО. Аббревиатура расшифровывается как «расчетно-кассовое обслуживание». В него входят:

- отправка денег между бизнесменом и его контрагентами,

- валютные операции,

- прием и выдача наличных,

- интернет-эквайринг.

Цена услуги зависит от банка. ИП и юрлица выбирают выгодные условия обслуживания с учетом своих запросов. Например:

- сколько стоит открытие счета и подключение онлайн-банка;

- какая абонентская плата за обслуживание;

- какая у банка комиссия за платежи, зачисления, снятие наличных;

- берет ли банк комиссию за перевод на личную карту — для ИП.

Источник: znatokprava.ru

Расходы, требующие пристального внимания по УСН

Довольно часто организации, применяющие УСН с объектом «доходы минус расходы», сталкиваются с проблемой определения расходов, за счёт которых можно уменьшить доходы. Ведь если сделать это неправильно или принять к зачёту не те расходы, то налоговые органы абсолютно точно применят к организации штрафные санкции. В данной статье сформированы основные расходы, которые могут сбить налогоплательщика с толку.

Недоимка по НДФЛ

В соответствии с федеральным законом от 29 сентября 2019 № 325-ФЗ в статью 226 НК РФ было внесено изменение. С января текущего года организация, выступающая в качестве налогового агента, имеет право погасить недоимку по подоходному налогу из собственных средств. При этом удерживать данную сумму из заработной платы сотрудника не нужно.

Однако, Минфин РФ в своём письме от 29 января 2020 года № 03-11-09/5344 сообщает, что НДФЛ, перечисленный за счёт средств работодателя, организация не вправе включать в расходы. Поскольку данные затраты не являются обоснованными, с финансовой точки зрения.

Участие в государственных закупках

При упрощённой системе налогообложения с объектом «доходы минус расходы» затраты, понесённые организацией во время участия в торгах по гос. закупкам нельзя включать в расходы с целью снижения налоговой базы по УСН. К таким расходам относится оплата услуг электронных площадок, а также вознаграждения за помощь в документальном оформлении процесса. Такой позиции придерживается Минфин РФ в своём письме от 24 января 2020 года № 03-11-06/2/4241.

Решение министерства основывается на том, что в п. 1 ст. 346.16 НК РФ уже содержится закрытый список расходов, которые допускаются к принятию на УСН, и затрат по сопровождению процесса государственных закупок там нет.

Такая же позиция имеет место в отношении сертификата электронной подписи. Министерство финансов в своём письме от 8 августа 2014 года № 03-11-11/39673 сообщает, что затраты на приобретение данного сертификата нельзя включать в расходы организации с целью уменьшения налоговой базы по УСН.

Погашение кредита раньше срока

Довольно часто в кредитном договоре между юридическим лицом и банком прописывается условие, по которому организация при досрочном погашении кредита должна выплатить банку комиссию.

Однако, данные расходы не могут быть использованы с целью уменьшения налогооблагаемой базы при «упрощёнке». Это мнение изложено в письме Министерства финансов РФ от 6 августа 2019 года № 03-11-11/59072.

Компенсации, выплаченные работникам

В Трудовом кодексе РФ прописаны следующие виды компенсаций:

- В соответствии со ст. 129 ТК РФ существуют доплаты работникам, осуществляющим свои трудовые обязанности в особых условиях, например, в районах Крайнего Севера.

- В соответствии со ст. 164 ТК РФ компенсация определяется как возврат сотруднику средств, которые он вынужденно потратил в ходе исполнения своих трудовых обязанностей, например, за использование личного транспорта в дальних поездках.

Выплаты, указанные в первом пункте, можно отнести к расходам с целью снижения налоговой базы УСН-15%, поскольку такого рода доплаты являются частью заработной платы.

А вот выплаты из второго пункта к оплате труда не относятся и не включены в список разрешённых расходов при УСН. Из этого следует, что уменьшать налогооблагаемую базу за счёт затрат, понесённых на выплату компенсаций сотрудникам, нельзя. Об этом сообщило Министерство финансов РФ в своём письме от 21 марта 2019 года № 03-11-06/2/18724.

Расходы во время командировок

![]()

![]()

Контур.Норматив — справочно-правовая система!

В статье 346.16 НК РФ прописано, что командировочные расходы могут снижать величину налоговой базы при упрощённой системе налогообложения. Однако если в командировке был сам ИП, то к таким затратам нормы статьи применять нельзя.

При командировке, согласно ст. 166 ТК РФ, организация в лице руководителя должна направить работника для исполнения служебного задания вне места постоянной работы, а в случае с индивидуальным предпринимателем никто его в поездку отправить не может. Данное мнение отражено в письме Министерства финансов РФ от 16 августа 2019 года № 03-11-11/62269.

Источник: kontursverka.ru

Является ли возврат займа доходом при УСН?

Является ли возврат займа доходом при УСН — актуальный вопрос при исчислении налоговой базы. Получение займов — удобный инструмент для работы с денежными средствами, поэтому он массово используется. Как учесть полученный заем и включать ли его возврат в налоговую базу при УСН? Что делать с процентами? Разберем тонкости работы по займам в нашем материале.

- Характеристика договора займа

- Полученный заем ООО на УСН

- Беспроцентный заем получил ИП на УСН

- Выплата процентов и возврат займа при УСН «доходы минус расходы»

- Считается ли выданный заем расходом при УСН?

- Учет при УСН возврата выданного займа и процентов по нему

- Условия расчета НДФЛ при матвыгоде для ИП на УСН

- Заимодавец — налоговый агент по НДФЛ

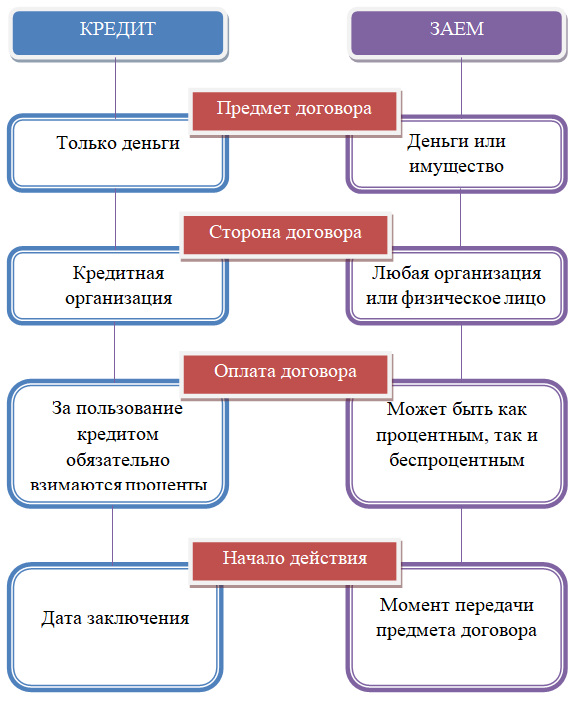

Характеристика договора займа

Довольно часто бывает, что свободных денег у организации или предпринимателя нет, но нужно срочно рассчитаться с долгами или не упустить возможность развить бизнес и вложиться, например, в новое оборудование. В этом случае можно взять деньги в долг, то есть оформить договор займа. Такой вариант получения денег значительно проще и быстрее, чем обращение за кредитом.

Основные отличия кредита от займа:

В договоре займа необходимо четко прописать его условия:

- стороны договора и на каком основании они действуют;

- предмет договора (сумму и валюту для денежных средств и подробное описание для имущества);

- момент, когда заем считается переданным, и способ передачи предмета договора;

- является заем целевым (прописать цели займа) или нецелевым;

- является заем процентным (прописать сумму процентов, которые могут исчисляться в твердом размере или в виде процентной ставки и срок их выплаты) или беспроцентным;

- срок и способ возврата займа;

- условия расторжения договора;

- ответственность сторон.

При получении займа возникает закономерный вопрос, какие налоговые последствия это влечет. Рассмотрим операции по получению и выдаче займа с точки зрения налогового учета у организаций и ИП на упрощенке для обоих вариантов исчисления налоговой базы.

Полученный заем ООО на УСН

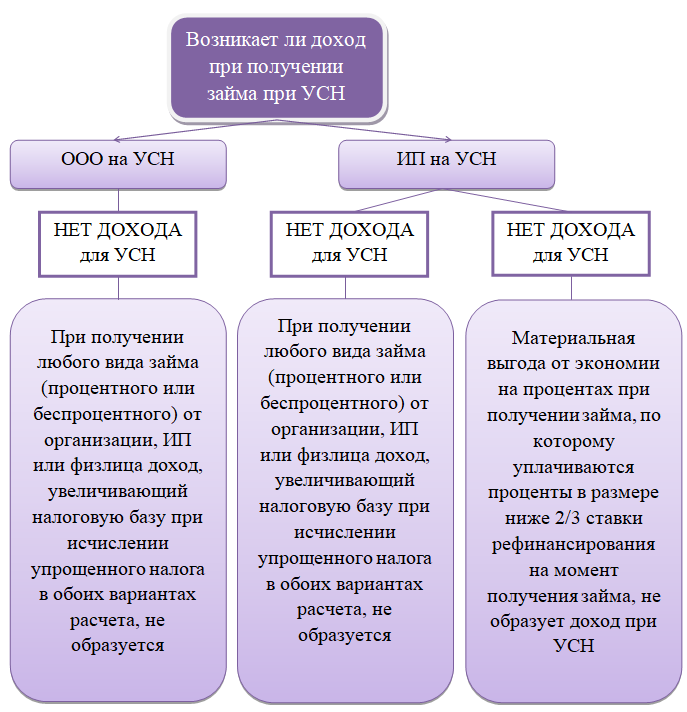

Сначала рассмотрим ситуацию с получением организацией займа. Является ли полученный заем доходом при УСН «доходы» и «доходы минус расходы»?

Сразу скажем, что доходы и расходы определяются единообразно как для «доходной», так и для «доходно-расходной» УСН, поэтому полученный заем при УСН — доходы и УСН — доходы минус расходы мы рассматриваем в одном блоке и все сказанное подходит для обоих вариантов расчета упрощенного налога. Кроме того, для учета в доходах ООО не имеет значения, получен процентный или беспроцентный заем, так как понятие материальной выгоды от экономии на процентах в данном случае не фигурирует.

Перечень доходов, которые налогоплательщик должен учитывать, используя упрощенку, указан в ст. 346.15 НК РФ. В ней даны отсылки к пп. 1 и 2 ст. 248 НК РФ, где прописаны доходы, относящиеся к таковым при исчислении упрощенного налога. Кроме того, в той же статье есть отсылка к ст. 251 НК РФ, где указаны доходы, не учитываемые в целях расчета упрощенного налога.

В п. 10 ст. 251 НК РФ прописано, что в учитываемые доходы не входят суммы денежных средств и прочее имущество при условии их получения по договорам займа.

Проще говоря, Налоговый кодекс четко указывает, что полученный заем не признается доходом и не увеличивает налоговую базу при исчислении упрощенного налога.

Беспроцентный заем получил ИП на УСН

Если же заем получил ИП, все может быть не столь радужно. Дело в том, что ИП является физлицом и, получая льготный заем, то есть такой, по которому не предусмотрена уплата процентов или их размер ниже, чем 2/3 ставки рефинансирования (ключевой ставки) на момент получения займа, он может сформировать у себя материальную выгоду от экономии на процентах. Далее разберем, всегда ли выгода возникает и обложению какими налогами подлежит.

Обратимся к нормативной базе. При определении порядка учета доходов при упрощенке следует руководствоваться уже упомянутой ст. 346.15 НК РФ. Для ИП там есть особый пункт, где сказано, что доходы, предусмотренные, в частности, п. 2 ст. 224 НК РФ, не входят в состав налоговой базы при УСН.

Имеются в виду доходы, подлежащие обложению НДФЛ в размере 35%. К ним относится и материальная выгода от экономии на процентах при получении заемных средств.

В отношении самого полученного ИП займа можно руководствоваться теми же аргументами, что и для займа организацией на УСН.

Таким образом, имеем, что получение беспроцентного займа ИП на УСН, равно как и выгода от экономии на процентах, не относятся к суммам, которые положено включать в налоговую базу при расчете упрощенного налога.

Обобщим налоговые последствия получения займа:

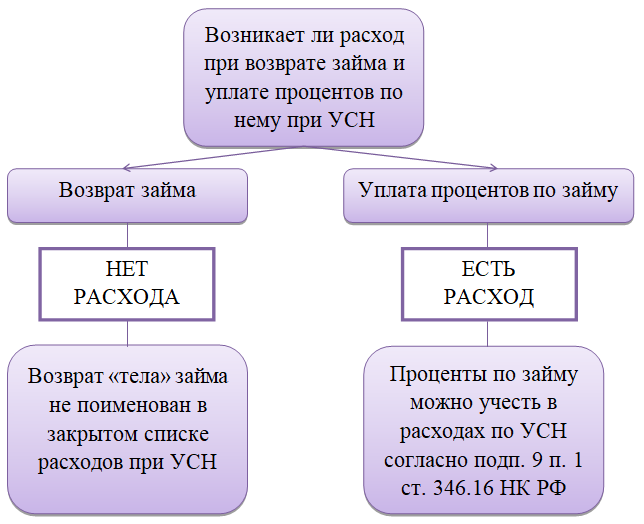

Выплата процентов и возврат займа при УСН «доходы минус расходы»

Разберем последствия получения займа, а именно — как участвуют в расходах уплата процентов и возврат займа. Раз мы говорим о расходах, то УСН «доходы» данные рассуждения не касаются.

Расходы при УСН поименованы в закрытом списке в ст. 346.16 НК РФ. Подп. 9 п. 1 гласит, что уплаченные по договору займа проценты можно учесть в расходах при исчислении упрощенного налога. При этом учитываются они только после фактической уплаты, так как доходы и расходы при УСН считаются кассовым методом.

А вот заем к возврату в приведенном выше закрытом списке не упомянут, поэтому возврат займа при УСН — доходы минус расходы учесть в расходах для целей налогообложения при УСН нельзя.

Все сказанное выше справедливо как для юрлиц, так и для ИП.

Обобщим налоговые последствия возврата займа:

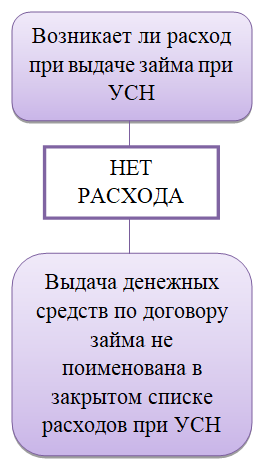

Считается ли выданный заем расходом при УСН?

Разберем ситуацию и с обратной стороны — от лица, выдавшего заем и, соответственно, получающего по нему проценты. Рассмотрим, являются ли выданные займы расходом, считается ли возврат займа доходом при УСН и как учитывать полученные проценты при расчете налоговой базы.

Оговоримся, что данный блок относится к доходно-расходной упрощенке, так как при доходной упрощенке расход в любом случае не учитывается.

Вновь обратимся к закрытому списку расходов, которые можно принять при исчислении налоговой базы при УСН, в ст. 346.16 НК РФ. Расход в виде выданных займов там не упомянут, поэтому учесть его нельзя. Сказанное справедливо в отношении как организаций, так и индивидуальных предпринимателей.

Для учета расхода неважно, процентный заем или беспроцентный, так как проценты будут учитываться в доходах при их получении. Как это делать, расскажем далее.

Обобщим налоговые последствия выдачи займа:

Учет при УСН возврата выданного займа и процентов по нему

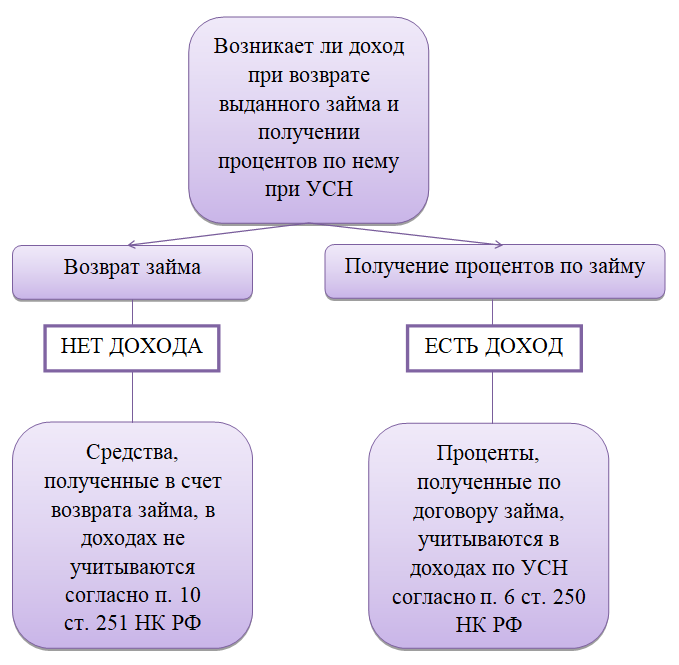

Итак, считается ли доходом при УСН заем, который вернули? Здесь ситуация аналогична ситуации с получением займа. Согласно п. 10 ст. 251 НК РФ, к которой отсылает нас ст. 346.15 НК РФ, средства, полученные в качестве возвращенного займа, к доходам в целях налогообложения не относятся.

Никаких особых условий для предпринимателей в данном случае не существует, поэтому эта норма действует и для организаций, и для ИП.

Что касается учета доходов от процентов по займу при УСН, то здесь руководствуемся ст. 250 НК РФ, к которой нас также отсылает ст. 346.15 НК РФ. П. 6 ст. 250 НК РФ говорит о том, что проценты, полученные по договорам займа, стоит относить к внереализационным доходам и учитывать в налоговой базе при расчете упрощенного налога в момент их поступления на расчетный счет организации.

Обобщим налоговые последствия возврата выданного займа и получения процентов по займу при УСН — доходы минус расходы и «доходной» упрощенке:

Условия расчета НДФЛ при матвыгоде для ИП на УСН

Вернемся к матвыгоде ИП и снова обратимся к нормативной базе. П. 3 ст. 346.11 НК РФ говорит об освобождении ИП на упрощенке от уплаты подоходного налога, но с определенными исключениями. В частности, исключением являются доходы, к которым применяются ставки, предусмотренные п. 2 ст.

224 НК РФ, то есть как раз рассматриваемый вариант — матвыгода от экономии на процентах при получении налогоплательщиком льготных займов. Как мы уже говорили, матвыгода в этом случае облагается НДФЛ по ставке 35%. Условия возникновения интересующего нас дохода прописаны в ст. 212 НК РФ.

Доход имеет место, если выполнены одновременно следующие условия:

- заем получен от ИП или юрлица;

- ИП, получивший заем, и заимодавец — взаимозависимые лица; или же экономия на процентах — материальная помощь; или же экономия на процентах своего рода оплата заимодавцем получателю займа поставленных им товаров (оказанных услуг, выполненных работ);

- проценты по займу ниже 2/3 ставки рефинансирования (ключевой ставки) на момент получения займа.

Таким образом, если хотя бы одно из перечисленных условий не соблюдается, дохода у ИП в целях обложения НДФЛ по ставке 35% не возникает.

Важно! При возникновении дохода в виде материальной выгоды от экономии на процентах исчисление и уплату НДФЛ по ставке 35% производит налоговый агент — заимодавец.

Заимодавец — налоговый агент по НДФЛ

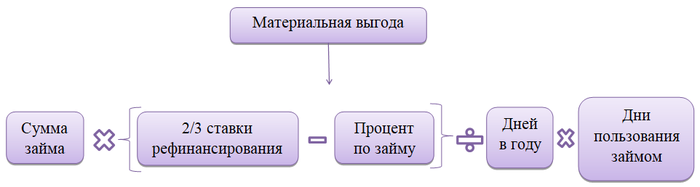

Теперь проанализируем ситуацию, когда организация выдала заем индивидуальному предпринимателю — взаимозависимому лицу. Например, ИП (заемщик) — единственный учредитель ООО (заимодавец). Причем заем является беспроцентным или размер процентов по нему ниже 2/3 ставки рефинансирования (ключевой ставки) на момент выдачи займа.

Как мы уже говорили, в этом случае предприниматель получает материальную выгоду от экономии на процентах, а организация, в свою очередь, становится налоговым агентом по НДФЛ. Напомним, что при этом ответ на вопрос, является ли заем доходом при УСН для ИП, отрицательный. То есть ни сам заем, ни материальная выгода не облагаются упрощенным налогом у ИП.

Роль налогового агента предполагает расчет и перечисление НФДЛ в бюджет за налогоплательщика. Доход в виде материальной выгоды от экономии на процентах определяется на последнее число каждого месяца пользования займом. Расчет необходимо произвести по формуле:

Если заимодавец не производит выплат в пользу заемщика и у него нет возможности удержать НДФЛ, необходимо подать справку 2-НДФЛ в ФНС на заемщика по итогам года с признаком 2 о невозможности удержать НДФЛ. Налоговики на основании данной справки направляют налогоплательщику-физлицу уведомление о необходимости перечислить налог (письмо Минфина от 10.12.2018 №03-04-05/89331).

При получении и возврате займов у налогоплательщиков, применяющих оба вида упрощенки, налоговая база для расчета упрощенного налога не увеличивается и не уменьшается. Проценты, полученные и выплаченные в рамках договора займа, следует учитывать в доходах и расходах соответственно. Если же заемщиком является ИП, получивший беспроцентный заем, то при выполнении определенных условий он может стать плательщиком НДФЛ с материальной выгоды от экономии на процентах.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai