Целью создания бизнеса – открытия фирмы, строительства завода с последующим выпуском запланированной продукции — является получение прибыли. Но увеличение личных доходов требует немалых затрат, причем не только моральных, но и финансовых. Все денежные расходы, направленные на производство какого-либо блага, в экономике называются издержками. Чтобы работать без убытков, необходимо знать оптимальный объем товаров/услуг и сумму затраченных средств для их выпуска. Для этого рассчитываются средние и предельные издержки.

Средние издержки

С увеличением объема производства продукции растут зависимые от него расходы: сырье, заработная плата основных рабочих, электроэнергия и прочие. Называются они переменными и имеют различную зависимость при разных количествах выпуска товаров/услуг. В начале производства, когда объемы производимых благ невелики, переменные издержки значительные.

При наращивании количества продукции уровень затрат уменьшается, поскольку происходит эффект экономии на масштабе. Однако существуют такие расходы, которые несет предприниматель даже при нулевом выпуске товаров. Такие издержки именуются постоянными: коммунальные услуги, аренда, заработная плата административного персонала.

Открытие транспортной компании в США. PRO MC Registration

Общие затраты являются совокупностью всех издержек на конкретный объем произведенных благ. А вот для понимания экономических трат, вложенных в процесс создания единицы товара, принято обращаться к средним издержкам. То есть частное общих расходов к объему выпуска равно значению средних затрат.

Предельные издержки

Зная значение средств, затраченных на реализацию одной единицы блага, нельзя утверждать, что увеличение выпуска продукции еще на 1 единицу будет сопровождаться ростом общих расходов, по сумме равным значению средних издержек. Например, чтобы произвести 6 кексов, необходимо вложить 1200 рублей. Сразу легко рассчитать, что стоимость одного кекса должна быть не меньше 200 рублей.

Это значение равно средним издержкам. Но это не значит, что приготовление ещё одной выпечки обойдется на 200 рублей дороже. Поэтому для определения оптимального объема производства необходимо знать, сколько потребуется вложить средств, чтобы увеличить выпуск на одну единицу блага.

На помощь экономистам приходят предельные издержки фирмы, которые помогают увидеть прирост общих расходов, связанных с созданием дополнительной единицы товара/услуг.

Расчет

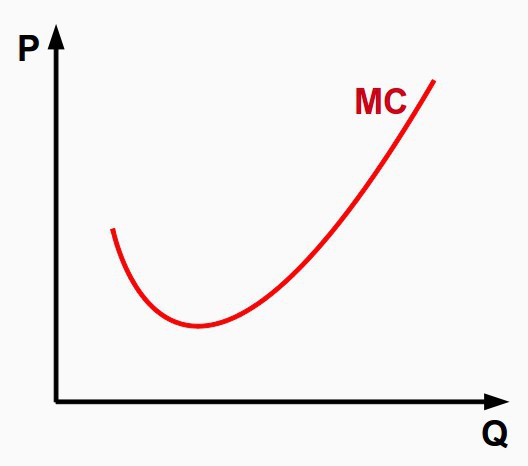

МС — такое обозначение в экономике имеют предельные издержки. Равны они частному прироста общих расходов к приросту объема. Поскольку увеличение общих издержек в краткосрочном периоде вызвано приростом средних переменных затрат, формула может иметь вид: МС = ΔТС/Δобъем = Δсредние переменные издержки/ Δобъем.

DOT и MC Номера. Что Это?

Если известны значения валовых расходов, соответствующих каждой единице произведенной продукции, тогда предельные издержки рассчитываются как разница соседних двух значений общих издержек.

Взаимосвязь предельных и средних расходов

Экономические решения по ведению хозяйственной деятельности должны приниматься после маржинального анализа, который базируется на предельных сопоставлениях. То есть сравнение альтернативных решений и определение их эффективности происходят посредством оценки приращения затрат.

Средние и предельные издержки взаимосвязаны между собой, и изменение одних по отношению к другим является причиной для корректировки объема выпуска. Например, если предельные расходы по величине меньше средних, тогда есть смысл наращивать выпуск. Прекращать увеличение объема производства стоит в том случае, когда предельные затраты выше средних.

Равновесной будет ситуация, в которой предельные расходы равны минимальному значению средних издержек. То есть дальше наращивать производство нет смысла, поскольку добавочные расходы будут расти.

График

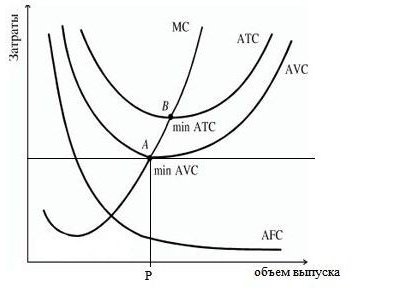

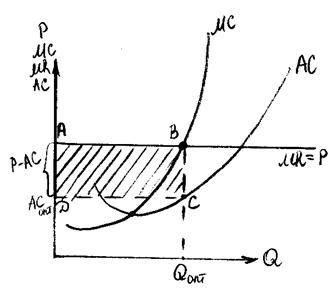

На представленном графике изображены издержки фирмы, где АТС, AFC, AVC – средние общие, постоянные и переменные расходы соответственно. Кривая предельных издержек обозначена как МС. Она имеет выпуклую к оси абсцисс форму и в минимальных точках пересекает кривые средних переменных и общих издержек.

По поведению средних постоянных расходов (AFC) на графике можно сделать вывод, что наращивание масштабов производства приводит к их уменьшению, как упоминалось ранее, присутствует эффект экономии на масштабе. Разница между АТС и AVC отражает величину постоянных затрат, она постоянно уменьшается в связи с приближением AFC к оси абсцисс.

Точка Р, характеризующая определенный объем выпуска товара, соответствует равновесному состоянию предприятия на рынке. Если продолжать увеличивать объем, тогда расходы необходимо будет покрывать за счет прибыли, поскольку они резко начнут возрастать. Поэтому фирме следует остановиться на объеме в точке Р.

Предельный доход

Одним из подходов в расчете эффективности производства является сопоставление граничных издержек с предельным доходом, который равен приросту денежных средств от каждой дополнительно реализованной единицы товара. Однако не всегда расширение производства связано с ростом прибыли, потому что динамика издержек не пропорциональна объему и с повышением предложения уменьшается спрос и, соответственно, цена.

Предельные издержки фирмы равны цене товара за вычетом предельного дохода (MR). Если граничные издержки ниже предельного дохода, тогда можно расширять производство, иначе его необходимо сворачивать. Сравнивая значения предельных издержек и дохода, при каждой величине объема выпуска можно определить точки минимальных затрат и максимальной прибыли.

Максимизация прибыли

Каким же образом определить оптимальный размер производства, позволяющий максимизировать прибыль? Это может быть сделано путем сравнения предельного дохода (MR) и предельных издержек (МС).

Каждый произведенный новый товар добавляет к общему доходу величину предельного дохода, но одновременно повышает и общие издержки на величину предельных издержек. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, так как фирма получит от продажи этой единицы больше дохода, чем прибавит к издержкам. Производство выгодно, пока MR > МС, но с увеличением объема выпуска повышающиеся предельные издержки вследствие действия закона убывающей отдачи сделают производство невыгодным, так как начнут превышать предельный доход.

Особенности при использовании правила равенства предельных величин:

- Условие МС = MR может быть использовано для максимизации прибыли в том случае, когда стоимость блага выше минимального значения средних переменных издержек. В случае если цена ниже, предприятие не достигает своей цели.

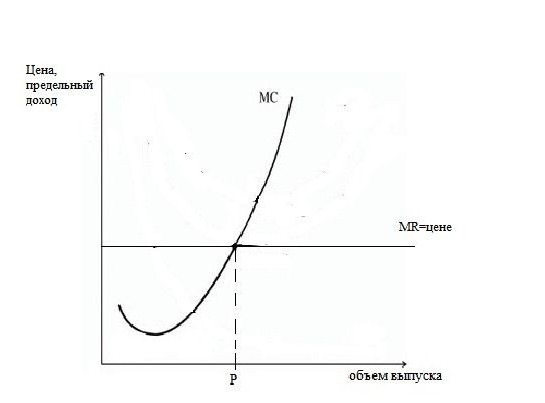

- При условиях чистой конкуренции, когда ни покупатели, ни продавцы не могут повлиять на формирование стоимости блага, предельная выручка эквивалентна цене единицы товара. Из этого вытекает равенство: Р = МС, в котором предельные издержки и предельная цена одинаковые.

Графическое представление равновесия фирмы

В условиях чистой конкуренции, когда цена равна предельному доходу, график выглядит следующим образом.

Предельные издержки, кривая которых пересекает параллельную оси абсцисс линию, характеризующую цену блага и предельного дохода, образуют точку, показывающую оптимальный объем продаж.

На практике возникают моменты при ведении бизнеса, когда предприниматель должен думать не о максимизации прибыли, а минимизации убытков. Это случается, когда цена блага уменьшается. Останавливать производство не лучший выход, поскольку постоянные расходы необходимо оплачивать. Если цена меньше минимального значения валовых средних расходов, но превышает величину средних переменных, тогда принятие решения должно основываться на выпуске товаров в объеме, получаемом при пересечении предельных величин (дохода и издержек).

Если цена продукции на чисто конкурентном рынке упала до отметки ниже переменных издержек фирмы, тогда руководство должно пойти на ответственный шаг и временно прекратить реализацию товаров, пока стоимость идентичного блага не вырастет в следующем периоде. Это станет толчком для увеличения спроса из-за снижения предложения. Пример – это сельскохозяйственные фирмы, которые реализуют продукцию в осенне-зимний период, а не сразу после сбора урожая.

Издержки в долгосрочной перспективе

Временной интервал, на протяжении которого могут произойти изменения в производственных мощностях предприятия, именуется долгосрочным периодом. Стратегия фирмы должна предусматривать анализ затрат на будущее. В длительном временном интервале также рассматриваются долгосрочные средние и предельные издержки.

С расширением производственных мощностей наблюдается уменьшение средних расходов и рост объемов до определенного момента, затем расходы на единицу выпущенной продукции начинают расти. Это явление называется эффектом масштаба.

Долгосрочные предельные траты предприятия показывают изменение всех издержек в связи с увеличением объема выпуска. Кривые средних и предельных расходов во времени соотносятся друг к другу аналогично краткосрочному периоду. Главная стратегия в долгосрочном периоде такая же – это определение объемов продукции посредством равенства МС = MR.

Источник: businessman.ru

2. Подход «mr – mc» («предельная выручка – предельные издержки»).

Предельная выручка (MR – marginalrevenue) – это добавочный доход, приносимый выпуском (продажей) дополнительной, последней единицы продукции. Она рассчитывается следующим образом:  Важным замечанием является то, что на рынке совершенной конкуренции предельная выручка фирмы всегда равна цене, так как каждая единица продукции реализуется по заданной цене: MR=P В соответствии с предельным подходом, фирма на каждом объеме выпуска Q должна сравнить предельные издержки MC и предельную выручку MR, и на основе этого соотношения найти оптимальный объем выпуска Q*.

Важным замечанием является то, что на рынке совершенной конкуренции предельная выручка фирмы всегда равна цене, так как каждая единица продукции реализуется по заданной цене: MR=P В соответствии с предельным подходом, фирма на каждом объеме выпуска Q должна сравнить предельные издержки MC и предельную выручку MR, и на основе этого соотношения найти оптимальный объем выпуска Q*.

Запишем возможные варианты этого соотношения схематично: 1.MR > MC → произ-во добавочной единицы прибыльно (МП – предельная прибыль > 0 → есть стимулы к расширению производства 2.MR < MC → произ-во добавочной единицы убыточно (МП< 0 → расширение производства невозможно 3.

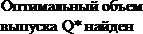

MR = MC → условие максимизации прибыли, когда отсутствуют стимулы к расширению произ-ва (МП = 0) → оптимальный объем выпуска Q* найден Таким образом, для рынка совершенной конкуренции условием максимизации прибыли является соотношение MR = MC = P , так как предельная выручка признается равной цене. Отметим, что не всегда можно подобрать такой объем выпуска, при котором будет наблюдаться именно равенство между MR и МС, так как это является идеальным вариантом для максимизации прибыли.

В тех случаях, когда не представляется возможным достичь равенства, выбирают тот объем выпуска, при котором разница между MR и МС будет минимальной и обязательно положительной, то есть:

MR > MC и MR – MC → min Использование второго подхода позволяет не только определить оптимальный объем выпуска, но и определить величину максимально возможной прибыли:

MR > MC и MR – MC → min Использование второго подхода позволяет не только определить оптимальный объем выпуска, но и определить величину максимально возможной прибыли:  Графически максимально возможная прибыль находится следующим образом (рис. 42):

Графически максимально возможная прибыль находится следующим образом (рис. 42):  Рис.

Рис.

42. Максимизация прибыли на рынке совершенной конкуренции Оптимальный объем выпуска соответствует точки пересечения кривой MC и линии MR. Величина максимальной прибыли равна площади прямоугольника ABCD. 3.

Минимизация убытков фирмой – совершенным конкурентом В том случае, если цена становится ниже минимальных средних издержек (РL = TR – TC При этом существует два варианта дальнейшего функционирования фирмы, выбор которых зависит от того, где убытки будут меньше: 1. Временное закрытие производства.

При этом варианте объем выпуска равен нулю, а, следовательно, и общая выручка равна нулю. Что касается общих затрат ТС, то они в условиях закрытия производства будут равняться постоянным затратам FC, которые существуют даже при нулевом объеме выпуска. Таким образом, возможные убытки L будут равны сумме постоянных затрат FC.

Схематично отобразим нахождение убытков по первому варианту: Q = 0TR = 0TC = FCL = TR – TC = 0 – FC = – FC 2. Продолжение убыточного производства. Фирма решает продолжать убыточное производство, получая выручку TR, которая не может покрыть общие затраты TC, состоящие из постоянных FC и переменных затрат VC.

Постоянные затраты существуют даже при нулевом объеме выпуска, поэтому фирме надо соизмерять общую выручку и переменные затраты. Если переменные затраты окажутся не столь велики, что даже останутся средства из выручки на покрытие постоянных затрат, то этот вариант будет предпочтительней, чем первый: Q > 0TR > 0TC = FC + VC < 0L = TR – TC = TR – (FC + VC)TR >VC → этот вариант предпочтительней, чем первыйTR =  ;То есть

;То есть P > AVC Таким образом, ориентиром для принятия решения закрывать производство или продолжать убыточное (первый или второй вариант) является соотношение цены и средних переменных затрат: 1. Если P >min AVC, то фирма принимает решение о продолжении убыточного производства (второй вариант) и выбирает тот объем выпуска, при котором MR = MC = P – условием минимизации убытков (такое же как и условие максимизации прибыли). 2 . Если P , то фирма закрывает убыточное производство (первый вариант), а следовательно оптимальный объем выпуска равен нулю. 3 Если P = min AVC, то фирма должна принять решение о закрытии производства. Точка пересечения P и АС называется точкой закрытия производства.

P > AVC Таким образом, ориентиром для принятия решения закрывать производство или продолжать убыточное (первый или второй вариант) является соотношение цены и средних переменных затрат: 1. Если P >min AVC, то фирма принимает решение о продолжении убыточного производства (второй вариант) и выбирает тот объем выпуска, при котором MR = MC = P – условием минимизации убытков (такое же как и условие максимизации прибыли). 2 . Если P , то фирма закрывает убыточное производство (первый вариант), а следовательно оптимальный объем выпуска равен нулю. 3 Если P = min AVC, то фирма должна принять решение о закрытии производства. Точка пересечения P и АС называется точкой закрытия производства.

25.03.2016 1.02 Mб 80 Лютова, Монина — Как помочь ребенку — копия.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Моделирующая сессия

«Моделирующая сессия» — эффективный инструмент вовлечения руководителей и специалистов компании в деятельность по описанию, анализу и регламентации бизнес-процессов.

В материале В.В. Репина обсуждается «Моделирующая сессия» — эффективный инструмент вовлечения руководителей и специалистов компании в деятельность по описанию, анализу и регламентации бизнес-процессов.

История вопроса

В декабре 2012 года на конференции «ПРОЦЕССНОЕ УПРАВЛЕНИЕ: сегодня и завтра» я прослушал весьма интересный доклад Наталии Самариной, Начальника отдела организационного развития ЗАО «ЮИТ Санкт-Петербург». В рамках доклада приводилась информация о методе описания процессов, используемом ООР в «ЮИТ». Это была так называемая «Моделирующая сессия» — совещание по структурированию процессов с привлечением руководителей и специалистов подразделений.

Метод весьма заинтересовал, и я решил ознакомиться с ним ближе – съездил в Питер в компанию «ЮИТ». Наталия любезно разрешила присутствовать на одной из МС, которые регулярно проводятся в компании.

Вкратце, суть проведения моделирующей сессии, как я ее понимаю, состоит в следующем. За ограниченное время (около 2-х часов, не более) проводится структурирование некоторого операционного процесса компании путем его обсуждения и визуализации по определенной технологии.

В начале МС бизнес-аналитик кратко рассказывает о целях ее проведения и методическом подходе. Затем на флипчарте рисуется контекстная диаграмма процесса (процесс как «черный ящик»). Сверху указываются нормативные документы. Определяется структура подпроцессов. Обсуждаются основные входы/выходы.

Далее выбирается один из подпроцессов, который рассматривается детальнее.

При описании подпроцесса используется любопытная технология визуализации. На большие листы упаковочной бумаги, прикрепленные к доске, последовательно наклеивают липкие листочки разного цвета. Светлые (белые) листки используются для описания операций, исполнителей и событий.

Название операций пишут синим цветом, исполнителей – зеленым, события – черным. Дополнительно используют желтые листки меньшего размера. Они служат для отображения развилок процесса (ветвления процесса с применением оператора «ИЛИ») – см. рис. 1.

Рис. 1. Технология визуализации процесса при проведении МС.

Каждая операция процесса подробно обсуждается. Определяются входы/выходы и события. Информация аккуратно фиксируется на липких бумажках и помещается на стенд.

После завершения сессии результаты работы фотографируются. Кроме того, бизнес-аналитики забирают бумагу с собой в ООР. Далее они используют полученный материал уже для профессионального описания процесса в Business Studio. Разработанные в нотации «Процедура» Business Studio схемы процессов согласуются с участниками МС. Далее эти схемы используются для регламентации соответствующих процессов.

Особенности реализованного в «ЮИТ» подхода, на мой взгляд, следующие:

● сотрудники компании активно вовлекаются в деятельность по структурированию процессов;

● по ходу МС фактически осуществляется обучение сотрудников методу описания;

● бизнес-аналитики получают информацию достаточно высокого качества, что существенно ускоряет последующую работу по формированию графических схем процессов;

● участие сотрудников в описании процессов делает более простым последующее согласование графических схем.

Интересно отметить, что в «ЮИТ» существует очередь из руководителей, желающих разобрать свои процессы на моделирующих сессиях, которые проводит отдел организационного развития.

Алгоритм проведения сессии

Используя знания о методе проведения МС в «ЮИТ», мы разработали свою версию данного подхода. На рис. 2. Показана схема процесса проведения МС. При проведении МС мы дополнительно используем проектор, который выводит на большой экран таблицу MS Excel, содержащую список операций рассматриваемого процесса («домашняя заготовка» бизнес-аналитиков).

Рис. 2. Схема процесса проведения МС.

Представленная на рис 2. схема была применена в одном из достаточно крупных проектов внедрения процессного подхода. С некоторыми изменениями МС продолжает активно применяться в этой компании до настоящего времени. Руководители высоко оценивают пользу МС для понимания сути выполняемых операционных процессов.

Следует отметить, что каждая МС должна быть качественно подготовлена. Это означает, что бизнес-аналитики должны собрать и проанализировать доступную информацию о процессе (НМД, отчетность и т.п.). Кроме того, бизнес-аналитик обязан грамотно вести сессию. Таким образом, качественная подготовка и проведение МС предопределяет требования к работе бизнес-аналитика.

Когда аналитик просто описывает процесс, собирая информацию путем проведения интервью, его работа видна только двум людям. При проведении МС качество работы бизнес-аналитика становится известным многим сотрудниками компании. Этот факт поднимает планку внутренней мотивации бизнес-аналитика.

Преимущества и недостатки МС

Стоит обсудить преимущества МС и риски, которые могут возникнуть при ее проведении в компании.

Преимущества МС

● активное вовлечение сотрудников в деятельность по описанию процессов;

● возможность быстро получить качественную информацию для описания процесса;

● общий PR методов процессного управления.

На мой взгляд, вовлечение сотрудников в деятельность по описанию своих процессов – важнейший «плюс» МС как метода работы.

Риски при проведении МС

● переход от продуктивного обсуждения к неуправляемому «базару»;

● нарушение технологии визуализации процесса и, как следствие, получение сырых результатов низкого качества;

● нехватка времени для описания процесса в целом;

Чтобы сессия прошла продуктивно, бизнес-аналитику очень важно уметь грамотно ее модерировать. Для этого нужны определенные навыки и некоторая доля харизмы. Поэтому проведение МС нужно поручать наиболее подготовленным, опытным бизнес-аналитикам.

Резюме

В статье мы рассмотрели моделирующую сессию – технологический подход к описанию операционных процессов компании. Ключевое преимущество данного подхода, с точки зрения автора статьи, заключается в активном вовлечении руководителей и специалистов компании в деятельность по описанию, анализу и регламентации бизнес-процессов.

Источник: ecm-journal.ru