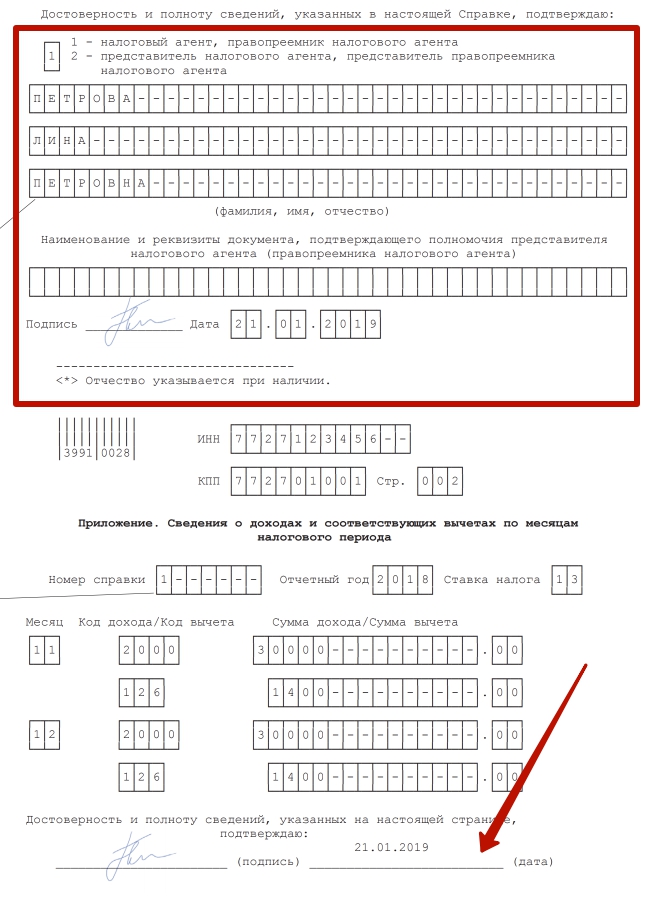

На 2019 год налоговики разработали новую форму справки 2-НДФЛ (приложение № 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566). Новая форма вступила в силу с 1 января 2019 года. Впервые отчитаться по новой форме нужно за 2018 год.

Навстречу реалиям

Изначально, согласно официальным разъяснениям по правильному заполнению такого важного документа, ставить подпись на 2-НДФЛ для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, а также непосредственно сам индивидуальный предприниматель.

Но практика вносит свои коррективы. Так, общие правила уточняют, что справку теперь могут визировать и уполномоченные на подобные действия лица организации (ИП) на основании заранее составленной доверенности, которую может выдать руководитель компании или коммерсант.

Топ 5 ошибок бухгалтера, которые могут тормозить бизнес? Ошибки ИП и ООО. Бизнес и налоги.

Лицо, которое визирует справку 2-НДФЛ, обязано обозначить:

- занимаемую должность;

- фамилию и свои инициалы.

Дело в том, что этот документ законодательно отнесён не к категории бухгалтерских официальных справок, а к налоговым документам. Поэтому совсем необязательно подписывать его именно руководителю, как об этом уже выше сказано.

Право на визирование 2-НДФЛ может иметь и доверенное лицо. Однако в таком случае необходимо оформление доверенности. Согласно установленным правилам, подробные реквизиты этой доверенности следует обозначать в конце справки 2-НДФЛ вблизи с подписью соответствующего уполномоченного лица. Указывать их следует как реквизиты документа, подтверждающего право такой визы:

По закону доверенность от имени юридического лица легитимна при ее подписании:

- Руководителем.

- Иным лицом, которое уполномочено законом и/или учредительными документами (прежде всего, уставом фирмы).

Обычно по доверенности подписывать справки о доходах должностное лицо может по умолчанию в течение 1 года, если конкретные временные рамки в ней не обозначены.

А кто, согласно действующим нормативным правилам, может подписывать 2-НДФЛ в 2019 году?

Кто может подписать

В правилах четко сказано, что подписывать данный официальный документ имеет право:

- Непосредственно сам налоговый агент.

- Официально уполномоченный на это представитель.

В справке обязательно стоит обозначить, кто именно подписал ее. Это делают путём указания соответствующей кодовой цифры:

- для налогового агента – “1”;

- официальное лицо-представитель обозначает себя при визировании справки цифрой “2”.

Если представителю поручили подать справку в территориальные органы ФНС России, то следует дополнительно указать конкретное наименование документа, который подтвердит такие полномочия и правомерность действий данного лица.

Кто подпишет сотрудникам

Работник, написавший личное заявление о желании получить справку 2-НДФЛ, передает его налоговому агенту.

Имейте в виду: круг лиц, обладающих правами на подписание этого документа, идентичен с кругом лиц, которым позволено подписывать 2-НДФЛ для ее сдачи в налоговую инспекцию. Поэтому теперь можете смело подавать заявление на оформление справки о доходах, заранее примерно зная, кем она будет подписана.

Кто подпишет директору

С визированием справки 2-НДФЛ для директора организации часто тоже возникают вопросы. Если говорить о том, кто ее подписывает для руководства, установленные правила отвечают: или непосредственно сам директор предприятия, или уполномоченное на данную процедуру лицо.

ВЫВОД: Справку в 2019 году подписывает руководитель организации (ИП) или кто-нибудь по доверенности, например бухгалтер.

Печати больше нет

Ранее справка 2-НДФЛ предполагала ее заверение круглой печатью. Однако теперь места для круглого штампа в её форме не предусмотрено.

Иными словами, на внешней стороне бланка справки не предусмотрено дополнительного свободного места. Однако оттиск круглой печати всегда можно поставить, если таковая есть на предприятии, у ИП. Данное действие не будет квалифицировано как нарушение.

Источник: buhguru.com

Кто подпишет счет-фактуру? Соблюдайте требования налоговых органов

Подписать счет-фактуру могут не только директор и главный бухгалтер, но и другие лица, уполномоченные на то приказом или иным распорядительным документом по организации или доверенностью от ее имени. Вроде бы ничего сложного. Однако проверяющие органы искусно находят к чему придраться при проверке правильности заполнения счетов-фактур.

Все услуги по этой теме:

Нужна консультация по бухучету?

Оставьте заявку, и наш консультант свяжется с Вами.

Некорректные данные

Некорректные данные

Некорректные данные

Ваш вопрос (не обязательно)

Обратиться Нажимая кнопку «Обратиться»,

Вы соглашаетесь на обработку персональных данных

в соответствии с условиями политики конфиденциальности или напишите нам в мессенджере

Хотите задать вопрос бухгалтеру?

Оставьте заявку, и наш консультант свяжется с Вами.

Некорректные данные

Некорректные данные

Некорректные данные

Ваш вопрос (не обязательно)

Обратиться Нажимая кнопку «Обратиться»,

Вы соглашаетесь на обработку персональных данных

в соответствии с условиями политики конфиденциальности или напишите нам в мессенджере

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 N 34н).

При расчетах по НДС используется унифицированная форма счет-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 № 914.

Соблюдайте требования

Налоговые органы все чаще отказывают организациям в принятии НДС к вычету, ссылаясь на отсутствие в счете-фактуре необходимых реквизитов, на допущенные в нем опечатки, помарки, отсутствие расшифровки подписей руководителя и главного бухгалтера.

Позицию налоговых органов поддерживает Минфин России разъясняя, что счета-фактуры, в которых неверно заполнены или не отражены необходимые реквизиты, рассматриваются как составленные с нарушением требований НК РФ, и суммы НДС по этим счетам-фактурам вычету не подлежат (письмо УФНС от 25 мая 2007 г. № 19-11/048795).

Если НДС на основании таких счетов-фактур налогоплательщиком уже принят к вычету, то налоговые органы требуют его восстановить и уплатить в бюджет, применяя штрафные санкции ( п. 1 ст. 122 НК РФ). Кроме того налогоплательщик будет обязан уплатить пеню за каждый календарный день просрочки с неуплаченного НДС. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации ( п.4 ст .75) и уплачивается одновременно с уплатой сумм налога и сбора или после уплаты таких сумм в полном объеме (п.5 ст.75).

Внимание

Полную ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций (п. 1 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ О бухгалтерском учете).

Статья 169 НК РФ приводит только общие требования по составлению счетов-фактур. В п. 5 данной статьи просто перечислены обязательные к заполнению реквизиты. При этом как именно их заполнять, НК РФ не разъясняет. Налоговые же инспекторы с особой тщательностью проверяют, как оформлены счета-фактуры и правомерно ли налогоплательщик предъявил НДС к вычету.

Условия для принятия НДС к вычету установлены гл. 21 НК РФ. Во-первых, товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС. Во-вторых, приняты к учету. В-третьих, налогоплательщик должен иметь должным образом оформленный счет-фактуру поставщика, в котором сумма НДС выделена отдельной строкой.

Бухгалтерам следует обратить внимание на важные моменты, связанные с подписанием счетов-фактур. У налоговых органов вызовет подозрение, если:

- на счете-фактуре отсутствуют расшифровки подписей;

- счет-фактура подписан одним лицом как за руководителя, так и за главного бухгалтера;

- в счете-фактуре, выставленном налогоплательщиком-организацией, отсутствует строка Индивидуальный предприниматель (подпись) (ф.и.о.) (реквизиты свидетельства о государственной регистрации индивидуального предпринимателя).

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Уполномочен подписать

Руководитель и главный бухгалтер организации вправе передать полномочия по подписанию счетов-фактур другим сотрудникам организации. Уполномоченные лица действуют либо на основании приказа директора, либо на основании доверенности, составленной от имени организации.

Учитывая , что указанные лица уполномочены подписывать счета-фактуры соответствующим распорядительным документом, в счете-фактуре вместо фамилий и инициалов руководителя и главного бухгалтера организации после подписи рекомендуется указывать фамилию и инициалы лица, подписавшего соответствующий счет-фактуру. Если в нем присутствуют также фамилии и инициалы руководителя и главного бухгалтера организации, то такой документ не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Налоговый кодекс и Правила учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 02.12.2000 N 914, далее — Правила) изменений и дополнений реквизитов формы счета-фактуры не предусматривают. Соответственно, вносить в него сведения о должности уполномоченного лица организации и реквизиты соответствующей доверенности не обязательно. В то же время если в счете-фактуре присутствуют дополнительные реквизиты для лиц, уполномоченных подписывать счет-фактуру (например, указана должность), то такой счет-фактуру не следует рассматривать как составленный с нарушением требований Налогового кодекса.

Некоторые организации заключают договоры на оказание бухгалтерских услуг со специализированной фирмой или специалистом — физическим лицом. Это разрешено п. 2 ст. 6 Федерального закона О бухгалтерском учете от 21.11.1996 N 129-ФЗ. В этом случае подпись в счете-фактуре вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – руководитель организации, бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухучет.

Нередко счета-фактуры за руководителей и главных бухгалтеров подписывают иные лица, не уполномоченные на то приказом или доверенностью. Если при проведении налоговой проверки у вашего поставщика будут выявлены такие счета-фактуры, то принять НДС к вычету вы будете не вправе.

Руководитель-главбух

Если в штате организации отсутствует должность главного бухгалтера, то его функции может выполнять руководитель организации. Соответственно он будет подписывать счета-фактуры вместо главного бухгалтера одинаковой подписью в полях подпись руководителя и главного бухгалтера. Это возможно на основании соответствующего приказа следующего содержания: Я, генеральный директор «Название организации» возлагаю на себя обязанности главного бухгалтера.

Согласно п. 2 г ст. 6 Федерального закона О бухгалтерском учете руководители организаций могут в зависимости от объема учетной работы вести бухгалтерский учет лично. Данная норма предполагает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и за главного бухгалтера.Руководитель-главбух.

Счет-фактуру подписывает ИП

Если счет-фактуру выставляет индивидуальный предприниматель, то он подписывает документ с указанием реквизитов свидетельства о государственной регистрации ИП. При этом он не ставит подпись вместо главного бухгалтера — строка остается пустой. Ведь согласно законодательству ИП сам отвечает за ведение бухгалтерского учета.

Глава 21 Налогового кодекса не содержит запрета на подписание счета-фактуры от имени предпринимателя уполномоченным им лицом. Налогоплательщик может участвовать в отношениях, которые регулируются законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом (п. 1 ст. 26 НК РФ).

Уполномоченный представитель налогоплательщика — физического лица будет осуществлять свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством (п. 3 ст. 29 НК РФ).

Факсимильная и электронно-цифровая подпись

Многих по-прежнему интересует вопрос, можно ли визировать счета-фактуры электронной цифровой подписью (ЭЦП) или факсимиле. Он особенно актуален для организаций с большим документооборотом. Между тем финансисты традиционно запрещают использовать факсимиле и ЭЦП.

Счета-фактуры, подписанные факсимиле, ЭЦП либо подписями, воспроизведенными с помощью электронных печатных устройств, считаются составленными и выставленными с нарушением порядка и не могут являться основанием для принятия НДС к вычету (возмещению). Такое мнение высказывает Минфина России в письмах от 22.01.2009 N 03-07-11/17 и от 30.09.2008 N 03-02-07/1-383.

Судебная практика по данному вопросу неоднозначна. Согласно позиции некоторых арбитражных судов наличие на счете-фактуре факсимильного воспроизведения подписи руководителя и бухгалтера организации-поставщика не может являться основанием для отказа в возмещении НДС, который уплачен поставщикам продукции (постановления ФАС Северо-Кавказского округа от 29 сентября 2008 г. № Ф08-5786/2008, от 22 сентября 2008 г. № Ф08-5128/2008, от 20 августа 2008 г. № Ф08-4547/2008, ФАС Московского округа от 15 мая 2006 г. № КА-А40/2894-06, ФАС Поволжского округа от 30 октября 2008 г. № А57-253/08, ФАС Уральского округа от 18 ноября 2008 г. № Ф09-8604/08-С2, от 19 апреля 2007 г. № Ф09-2754/07-С2).

В то же время существуют судебные решения, которые поддерживают налоговиков в их требованиях (постановления ФАС Дальневосточного округа от 28 июля 2008 г. № Ф03-А37/08-2/2876, от 07 апреля 2008 г. № Ф03-А73/08-2/918, ФАС Поволжского округа от 19 июля 2007 г. № А65-3666/2006, от 21 июня 2007 г. № А57-4833/06-33, от 03 мая 2007 г. № А57-4249/06).

Высший Арбитражный суд в одном из определений указал, что проставление на счетах-фактурах факсимильной подписи при наличии соглашения об этом не свидетельствует о нарушении обществом требований, установленных статьей 169 Налогового кодекса. Подробнее о позиции ВАС РФ читайте в «ПБ» за май на стр. 70.

Бератор «НДС от А до Я»

Если счет-фактуру за руководителя или главного бухгалтера подписывают иные лица, не уполномоченные на то приказом или доверенностью, то принять НДС к вычету на основании такого документа вы не вправе. Если вы все же хотите избежать споров при проверке – заверяйте счет-фактуру настоящей подписью. При этом вы также избежите претензий заказчиков, которые, зная требования налоговиков, зачастую отказываются принимать документы с факсимиле вместо подписи.

Исправляем ошибки

Ошибочно проставленную подпись в счете-фактуре, как и другие ошибки в этом документе можно исправить. Порядок внесения изменений в счета-фактуры регламентирован п. 29 Правил. Такие исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправлений.

При этом учтите, своевременное исправление выявленных нарушений в оформлении счетов-фактур не может служить основанием для отказа в применении налоговых вычетов по НДС при условии добросовестности действий налогоплательщика. Такое мнение придерживаются многие арбитражные суды.

Скопировать ссылку

Автор статьи

Задать вопрос

12 комментария

Популярные

По порядку

Ваш комментарий отправлен на модерацию!

После проверки администратором он появится здесь

Написать комментарий.

Написать комментарий.

Добрый день.

Как правильно оплатить поставленный товар: по счету или счету-фактуре, и в чем разница?

Пожаловаться

Поделиться

Контрагент требует указания в счете-фактуре ОГРНИП помимо свидетельства о госрегистрации. Да, еще хочет, чтобы напечатано было… Моя программа не позволяет этого сделать.

Как аргументировано отказать?

Пожаловаться

Поделиться

Добрый день, Виктория.

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету при выполнении требований, установленных данной статьей.

Пожаловаться

Поделиться

В штате предприятия отсутствует должность главного бухгалтера, подписывает сейчас документы юрист, по совмещению бухгалтер.

Является ли это нарушением или же нужно юриста, по совмещению бухгалтера, оформить главным бухгалтером?

Пожаловаться

Поделиться

Добрый день, Ирина!

В штатном расписании может отсутствовать должность главного бухгалтера. Оформление главным бухгалтером не требуется. В соответствии с п.3 ст.7 ФЗ «О бухгалтерском учете» руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта.

Пожаловаться

Поделиться

Счет-фактура с одной подписью глав.буха считается не действительной

Пожаловаться

Поделиться

Да, статья очень хорошая. Тоже вопрос.

Если организация, с которой мы работаем запрашивает счет-фактуру за прошлый год. Имеют ли право подписать новый директор и бухгалтер? И имеет ли право подписать новый сотрудник документы от 2011 года доверенностью от 2014 года?

Пожаловаться

Поделиться

Добрый день, Оксана.

Организация может оформить дубликаты акта, счета и счета-фактуры в связи с их утратой контрагентом и поставить на них подпись нового руководителя, главного бухгалтера или иного лица, уполномоченного приказом (доверенностью). Главное, чтобы восстановленные документы по суммам совпадали с утерянными контрагентом организации актами и счетами и содержали все их показатели и реквизиты. Также возможно предоставить контрагенту заверенную копию документа, подтверждающего назначение на должность нового руководителя, главного бухгалтера или приказ (доверенность) на подписание документов уполномоченным лицом.

Ни в ГК РФ, ни в НК РФ ничего не говорится о процедуре оформления дубликатов акта, счета и счета-фактуры в случае утраты своих экземпляров контрагентом налогоплательщика.

Но в таком случае у организации, запрашивающего дубликат счет-фактуры, возможны риски принятия к вычету НДС по данному счет-фактуре (тем более за 2011 г.). Это подтверждает судебная практика.

В Постановлении ФАС Поволжского округа от 10.08.2009 N А06-2176/08 отмечено, что налоговое законодательство не содержит запрета на восстановление счетов-фактур путем оформления дубликатов этих документов. Однако восстановленные документы по суммам должны совпадать со спорными счетами-фактурами, содержать реквизиты спорных счетов-фактур и бесспорно подтверждать факт оплаты именно этих счетов-фактур.

В Постановлении ФАС Московского округа от 25.05.2012 N А40-110048/10-140-598 прямо указывается, что подписание дубликатов счетов-фактур, выданных взамен утраченных оригиналов, иными уполномоченными лицами в связи со сменой руководителя продавца товаров (работ, услуг) правомерно и не лишает покупателя права на налоговый вычет по таким счетам-фактурам. Подписание счетов-фактур разными должностными лицами вызвано причинами, не зависящими от налогоплательщика, — сменой руководителей контрагентов в соответствующие периоды.

Источник: gsl-news.org

Почему нужно выпускать электронно-цифровую подпись на сотрудника организации.

Некоторые работники используют КЭП руководителя, когда подписывают документы организации, но такое использование может привести к неблагоприятным последствиям для руководителя и компании. Разберемся, почему. Удостоверяющие Центры выпускают сертификаты КЭП по строгим правилам, которые установлены в 63-ФЗ «Об электронной подписи».

Перед тем, как выдать сертификат, УЦ удостоверяет личность владельца: он лично встречается с сотрудниками УЦ, предъявляет паспорт и отправить вместо себя представителя с доверенностью не может. После этого владелец сам несет ответственность за конфиденциальность своей КЭП — он должен следить за тем, чтобы подпись не использовали без его согласия (п. 1 ч. 1 ст. 10 63-ФЗ).

Закон прямо не запрещает работнику пользоваться КЭП руководителя с его согласия. Но тогда руководитель, который сам разрешил подписывать файлы от его имени, лично несет ответственность за возможные последствия. Работник может злоупотребить полномочиями — подписать документы самовольно. Тогда доказать, что подпись поставил не владелец, а другой человек, почти невозможно.

Поэтому для руководителя безопаснее наделить работника полномочиями подписывать определенные документы и выпустить ему КЭП на уполномоченного сотрудника. Передача ЭП другому лицу Владелец не должен передавать КЭП третьему лицу, например, коллеге, даже на основании распоряжения или акта приема-передачи. Такой процесс не обеспечивает конфиденциальность ключей КЭП и создает ложное ощущение безопасности, потому что сертификат электронной подписи содержит информацию о юрлице, а также ФИО и СНИЛС владельца подписи: руководителя или уполномоченного сотрудника — на основании учредительных документов и доверенности . Например, КЭП юрлица можно сравнить с печатью и подписью директора на бумаге. Если кроме директора кто-то еще сможет расписываться на документах от его имени, то в случае разбирательств нельзя будет установить, кто именно поставил подпись, а директор не сможет доказать, что он не подписывал конкретную бумагу.

Рекомендация по выбору типа сертификата электронно-цифровой подписи

- С 1 января 2022 СКБ Контур временно не выдает сертификаты на руководителя. Можно выпустить сертификат на юрлицо для сотрудника или ФЛ (физическое лицо) и работать с ним до конца 2022 года. В Контур-Экстерне сдача отчетности осуществляется по доверенности. Она формируется в электронном виде и отправляется автоматически с каждым переданным документом.

- На ИП можем выпустить только сертификат ФЛ. Пользователь сможет сдавать отчеты во все контролирующие органы через программу Контур-Экстерн, кроме ФСС.

- Сертификаты, выданные на руководителя или ИП можно использовать до конца их срока действия, но не позднее 31 декабря 2022 года.

Почему важно выпускать в сертификат на сотрудников?

- Если компания работает с ЭТП/ИС, которая использует OID, то Вам обязательно нужен сертификат сотрудника. Так как ЭЦП, выпущенные в ФНС, не содержат OID.

- Если в Вашей организации несколько человек работает с торгами/порталами, то приобретение сертификата на каждого из них – это удобно, т.к. им не придется быть привязанными к одному рабочему месту, а ситуация, когда нужно одновременно подписывать разные документы на разных ИС, не вызовет сложностей.

- Не забывайте, что передавать свой сертификат другим лицам рискованно. Даже если Вы полностью доверяет сотрудникам и уверены, что они умышленно не станут подписывать некорректный отчет или контракт, Вы всё равно не застрахованы от того, что кто-то сделает это ненамеренно. Если это будет один сертификат, скопированный на всех, невозможно будет установить, кто совершил ошибку.

Похожие записи

Новости

Отвечаем на вопросы по содержанию МЧД

Отвечаем на вопросы по содержанию МЧД У машиночитаемых доверенностей есть общие требования к содержанию. Их устанавливает приказ Минцифры РФ от 18.08.2021 № 857. В общих чертах, что должно быть: информация о МЧД — название и Читать дальше…

Новости

Знакомство с сервисом Диадок и его 3 основные особенности:

Контур Диадок Все входящие документы – бесплатно Представление в контролирующие органы и суд Работа с 1С и другими системами https://www.youtube.com/watch?v=cb8zIeOeLRA

Новости

Контур.Школа —лицензированный образовательный центр

Контур.Школа —лицензированный образовательный центр Лучше специалистов, которые продолжают свое обучение только те из них, которые выбирают в преподаватели практикующих экспертов. Контур.Школа —лицензированный образовательный центр, в котором обучаются новички и практикующие специалисты по направлениям: бухучет, налоги, Читать дальше…

- СОФТ-Онлайн Официальный сервисный центр СКБ Контур

- +7(342) 212-85-55

- Торговый эквайринг от Тинькофф

Hestia | Разработано ThemeIsle

Акция «Скидка 50 % для новых клиентов»

Действует с 10 февраля по 20 февраля

С 10 по 20 февраля в Контур. Экстерне пройдет акция для новых подключений.

Акция действует для новых клиентов и для тех, у кого оплаченный период закончился более 6 месяцев назад.

В акции «Скидка 50 % для новых клиентов» участвуют следующие тарифы сроком на 12 и 24 месяца:

«Оптимальный плюс»,

«Максимальный»,

«Общий лайт»,

«Общий»,

«Общий Плюс»,

«Бюджетник»,

«Бюджетник плюс».

Оставляйте заявку на Контур. Экстерн

Отправка сообщения

Заполните форму для отправки сообщения

Отказ от ЭДО

Электронный документооборот (ЭДО) — не новое явление для российского бизнеса. Однако современные технологии по-прежнему пугают некоторых руководителей, из-за чего они не решаются перейти на обмен электронными документами. При этом у них не всегда есть понимание, можно ли отказать контрагенту, предлагающему перейти на ЭДО. У контрагентов же возникает вопрос о дальнейших действиях в случае получения отказа. Рассказываем, что делать в обеих ситуациях.

Можно ли отказать контрагенту, который хочет перейти на ЭДО

Организации внедряют электронный документооборот для долгого применения в будущем. Конечно, они заинтересованы в том, чтобы как больше партнеров и клиентов также перешли на цифру. Ведь только в этом случае удастся выстроить удобный и выгодный обмен электронными документами.

Нередко руководители компаний заранее анализируют количество своих контрагентов, подключенных к ЭДО. При этом процесс присоединения продолжается и позже — с помощью писем-приглашений. Получатель такого сообщения может согласиться на предложение, но решение отказаться тоже правомерно.

Согласие обеих сторон на ЭДО и их свобода в этом решении оговариваются в законе № 149-ФЗ «Об информации, информационных технологиях и о защите информации» и Гражданском кодексе России.

Основные причины отказа от электронного документооборота

Объясняя отказ от электронного документооборота, руководители компаний называют схожий перечень причин. Большинство построено на непроверенных фактах и заблуждениях, из-за чего реальная картина процесса перехода на ЭДО серьезно искажается.

Итак, перечислим самые частые причины отказа от ЭДО:

- Документы в электронном виде небезопасны: будет сложно гарантировать сохранность и конфиденциальность данных.

Напротив, при ЭДО контрагентам не страшны махинации и манипуляции. Все документы и действия с ними отражаются в единой системе ЭДО, в процессе не задействованы посторонние, а электронная подпись гарантирует, что в файл не вносились изменения после подписания. Требования предъявляются и к архивам. К примеру, в системе ЭДО Контур.Диадок копии файлов хранятся на разных серверах. Даже сбой на одном из них не затронет сохранность документа.

- Электронный документооборот нужен только большим компаниям.

Эффект от цифровизации виден и в небольших организациях, поскольку из административных расходов сразу «выпадают» затраты на бумагу, печать, курьерские и почтовые услуги. Сотрудники смогут быстрее обрабатывать данные и получат больше свободного времени на другие задачи.

- Возрастут налоговые риски, возникнут сложности во взаимодействии с контролирующими госорганами.

Государственные структуры все активнее переходят на цифру и реже принимают документы на бумажном носителе. Причем ФНС в этом вопросе — передовое ведомство: налоговая давно внедрила возможность, а в ряде случаев и обязанность сдачи электронной отчетности. Точно так же ПФР, ФСС, Росстат, суды, другие органы готовы принимать многие документы, завизированные квалифицированной электронной подписью.

Благодаря ЭДО сокращаются расхождения с контрагентами, а значит, станет меньше налоговых проверок. Представлять документы по требованию налоговой тоже будет проще — в Диадоке можно быстро найти и выгрузить нужные файлы.

- Переход на ЭДО будет долгим и болезненным.

Действительно, на крупных предприятиях внедрение электронного делопроизводства может занять несколько месяцев. Особенно в том случае, если ЭДО подключается через сложную интеграцию с учетной системой. Но есть и другие варианты — веб-версия Диадока или модуль для 1С.

Веб-версию не нужно устанавливать, достаточно просто открыть в браузере, а пользоваться ей можно бесплатно, без какой-либо абонентской платы. Готовый модуль Диадока для 1С вы сможете скачать и самостоятельно настроить всего за 15 минут. Интерфейс в этих решениях интуитивно понятный, сотрудникам не потребуется много времени на знакомство с сервисом.

- Слишком мало контрагентов перешли на обмен электронными документами.

Для начала это утверждение стоит проверить — в этом поможет, например, специальный сервис Диадока. В нем можно узнать, кто из контрагентов уже в Диадоке, — для этого введите название компании или ИНН. Если нужный поставщик или клиент окажется не в списке, ему можно направить приглашение в сервисе.

Стоит отметить, что в период ограничений из-за пандемии все больше компаний начали переходить на электронный документооборот. Это помогло им быстро перестроить бизнес-процессы и уйти на удаленку без прекращения работы с документами. Системы ЭДО обеспечивают доступ к файлам с любого устройства.

Эксперты Диадока помогут с привлечением контрагентов: расскажут, как подобрать эффективный способ рассылки приглашений к электронному документообороту, поделятся шаблонами писем, новостей и скриптами разговора. Если же партнер уже работает через ЭДО, но использует систему другого оператора, для обмена документами понадобится лишь настройка роуминга.

При этом подключение к электронному документообороту не обязывает компанию начинать онлайн-обмен документами со всеми контрагентами сразу. Все зависит от конкретного решения, в Диадоке вы можете как пригласить контрагентов к ЭДО, так и отказаться от взаимодействия.

Как оформить отказ от электронного документооборота

Если вы пока не готовы переходить на ЭДО с кем-то из контрагентов, отказать нужно так, чтобы соблюсти деловой этикет и в будущем вернуться к вопросу перехода на ЭДО.

Ответное письмо может быть составлено в свободной форме — никаких регламентов в этом отношении нет. Но для оформления аргументированного и вежливого отказа можно обратиться к правилам составления официальной корреспонденции. Они предполагают следующее:

- Текст должен состоять из трех условных частей: вступления, основного раздела и заключения. В начале письма напишите обращение и заголовок, в основной части сообщите об отказе, а в конце укажите дату и поставьте подпись.

- Стоит придерживаться сдержанного, лаконичного стиля. Сообщать об отказе нужно максимально корректно и грамотно, но конкретно и прямо. При этом необязательно объяснять свою мотивацию, но указание причины будет только плюсом.

- Желательно выразить благодарность за предложение и оказанное внимание, а также дать понять, что вы не против продолжать сотрудничество.

- Оформить письмо с отказом можно как на простом листе бумаги, так и на бланке организации с реквизитами и логотипом. Для придания официального статуса документ может подписать уполномоченный сотрудник. Перед отправкой в адрес организации поставьте на документе номер и дату.

Другая ситуация, если в вашей компании уже налажен ЭДО, но руководитель не планирует настраивать обмен электронными документами с конкретным контрагентом. В этом случае отказать можно как с помощью письма, так и в самой системе ЭДО. К примеру, в Диадоке вы можете просто не принять приглашение от кого-то из партнеров — и продолжить «бумажное» взаимодействие.

Образец письма об отказе от ЭДО

Утвержденной формы письма об отказе от электронного документооборота нет. Однако с приведенными выше рекомендациями можно составить свой вариант. Ориентируйтесь на следующий образец:

Главному бухгалтеру ООО «Компания»

Ответ на предложение о переходе на электронный документооборот

Уважаемый Иван Иванович!

Благодарим за проявленное внимание к нашей компании и приглашение перейти на электронный документооборот в рамках нашего взаимодействия. Мы ознакомились с темой и внимательно изучили ее аспекты, узнали, кто из наших контрагентов пользуется такими системами и почему.

К сожалению, вынужден сообщить, что пока мы не готовы принять данное предложение. Нас устраивает действующий документооборот бумажными версиями документов, и в ближайшее время мы не рассчитываем на изменения в работе нашей компании.

Надеемся на ваше понимание и на то, что это не повлияет на дальнейшее сотрудничество. Мы с радостью продолжим работу в прежнем ключе.

Главный бухгалтер ООО «Фирма» ____________________ Петров П.П.

Что делать в случае отказа контрагента перейти на ЭДО

Если контрагент отказал вам в переходе на электронный документооборот, есть несколько вариантов действий. Первый — не делать ничего и продолжить взаимодействие в привычном бумажном формате. Второй — вовсе отказаться от партнерства с контрагентом, что может быть не лучшим исходом для обеих сторон.

Всегда можно попробовать переубедить партнера, особенно если нет уверенности в том, что он откажется еще раз. Узнайте причину отказа, приведите аргументы и поделитесь своим опытом. Как правило, в компаниях руководствуются причинами:

- Через ЭДО работает мало контрагентов. На сайте Диадока вы можете заранее проверить по ИНН/КПП, кто уже работает в системе или имеет техническую возможность. С учетом результатов этой проверки будет проще принять решение.

- Приглашать каждого бизнес-партнера к ЭДО индивидуально — это долго. Чтобы сократить время на эту процедуру, можно сделать массовую рассылку приглашений в Диадоке, составление писем облегчат готовые шаблоны.

- Нужны финансовые вложения. На деле переход на ЭДО не требует больших затрат и лишних средств, тем более что сэкономленное на административных расходах компенсирует ваши вложения.

Еще одним аргументом на чаше весов в пользу ЭДО послужит принятая в конце 2020 года «Концепция электронного документооборота в хозяйственной деятельности». Документ был разработан ФНС совместно с бизнес-сообществом и стал дополнительным доказательством взятого государством курса на цифровизацию.

Основание концепции — сформулированный комплексный подход к регулированию в области ЭДО. Она описывает цели и указывает основные направления развития ЭДО в России. В документ включен план мероприятий, среди которых:

- проработка порядка взаимодействия при обмене электронными документами,

- создание форматов электронных документов, которые использует бизнес,

- развитие информационной системы ФНС и другое.

Реализация концепции, по планам правительства, позволит уже до конца 2024 года перевести в электронную форму 95 % счетов-фактур и 70 % транспортных и товарных накладных. Предполагается, что с 2022 года общее количество электронных документов ежегодно будет расти не менее чем на 20 %.

Источник: 59-kontur.ru