- организации — по месту их нахождения по сроку не позднее 25 марта;

- ИП – месту их жительства по сроку не позднее 25 апреля —

года, следующего за истекшим налоговым периодом.

В то же время НК РФ (п. 4 ст. 346.21) обязывает упрощенцев с объектом обложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчислить сумму авансового платежа по единому налогу.

- до представления соответствующей налоговой декларации (расчета) либо

- обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Совокупная обязанность налогоплательщика формируется и подлежит учету на ЕНС в валюте РФ. Обязанность по исчисленным налогам формируется, в частности, на основе упомянутых уведомлений со дня их представления в ИФНС, но не ранее наступления срока уплаты налогов, указанных в уведомлении (подп. 5 п. 5 ст. 11 НК РФ).

Налогоплательщики представляют уведомление в ИФНС по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов. В текущем году эти сроки приходятся:

- на 25.04 – I квартал (код периода 34/01);

- 25.07 – полугодие (код периода 34/02);

- 25.10 – 9 месяцев (код периода 34/03).

Срок представления уведомления за IV квартал (год) совпадает со сроком представления годовой декларации. В этой связи уведомление по сроку 25.03 (25.04 – для ИП) не представляется.

Уведомление представляют в электронной форме по ТКС с применением УКЭП либо через личный кабинет налогоплательщика (абз. 2 п. 9 ст. 58 НК РФ).

«Упрощенные» нюансы

При определении налоговой базы по УСН доходы и расходы определяются нарастающим итогом с начала налогового периода. Отчетными периодами по УСН признаются I квартал, полугодие и девять месяцев календарного года.

Ранее исчисленные суммы авансовых платежей по единому налогу при УСН засчитываются при исчислении сумм авансовых платежей за отчетный период и суммы налога за налоговый период. Авансовые платежи подлежат уплате не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 5 ст. 346.18, п. 2 ст. 346.19, п. 5 и 7 ст.

346.21 НК РФ).

У упрощенцев с объектом налогообложения доходы, уменьшенные на величину расходов, в отчетном периоде может складываться ситуация, требующая корректировки (уменьшения) суммы авансового платежа. Это требуется тогда, когда платеж за предыдущий отчетный период превышает сумму платежа за текущий период.

Для отражения суммы, уменьшающей текущий авансовый платеж, в разделе 1.2 налоговой декларации по УСН предусмотрены строки:

- 050 «Сумма авансового платежа к уменьшению по сроку не позднее двадцать восьмого июля отчетного года» и

- 080 «Сумма авансового платежа к уменьшению по сроку не позднее двадцать восьмого октября отчетного года».

При исчислении единого налога при УСН за полугодие 2023 г. некоторые налогоплательщики задались вопросом: как составить уведомление за полугодие, если совокупная обязанность подлежит учету на ЕНС в меньшем размере, чем за I квартал?

Организация (КПП — 771401001, код ОКТМО – 45 333 000) применяет УСН с объектом налогообложения доходы, уменьшенные на величину расходов (КБК 182 1 05 01021 01 1000 110). Совокупность всех доходов (в т. ч. внереализационных) в I квартале, полугодии и за 9 месяцев текущего года составляла соответственно 2 363 690 руб., 5 436 487 руб. и 9 691 129 руб., Расходы за эти же отчетные периоды составили 1 948 750 руб., 3 702 627 руб. и 8 379 629 руб.

При исчислении авансовых платежей по единому налогу налоговая база определена в следующих размерах:

- за I квартал – 414 940 руб. (2 363 690 – 1 948 750);

- за полугодие – 1 733 860 руб. (5 436 487 – 3 702 627);

- за 9 месяцев – 1 311 500 руб. (9 691 129 – 8 379 629).

Исчисленные суммы авансовых платежей составили:

- за I квартал – 62 241 руб. (414 940 руб. х 15 %);

- за полугодие – 260 079 руб. (1 733 860 руб. х 15 %);

- за 9 месяцев – 196 725 руб. (1 311 500 руб. х 15 %).

По итогам полугодия в качестве авансового платежа в срок не позднее 28.07 подлежит уплате сумма 197 838 руб. (260 079 – 62 241). За 9 месяцев сумма авансового платежа подлежит уменьшению.

По сроку не позднее 28.10 сумма к уменьшению составит 63 354 руб. (260 079 – 196 725).

В уведомлении по строке 4 обязательства по исчисленным авансовым платежам по единому налогу при УСН указывают в следующих суммах:

- за I квартал – 62 241 руб.;

- за полугодие – 197 838 руб.;

- за 9 месяцев – (- 63 354 руб.) (значение со знаком «минус»).

В представляемом по сроку 25.10 уведомлении блок обязательства по уплате авансового платежа по единому налогу при УСН следующим образом:

- КПП, указанный в соответствующей налоговой декларации (расчете) — 771401001;

- Код по ОКТМО — 45333000;

- Код бюджетной классификации – 182 1 05 01021 01 1000 110;

- Сумма налога, авансовых платежей по налогу, сбора, страховых взносов – (-63354);

- Отчетный (налоговый) период (код)/Номер месяца (квартала) 34/03;

- Отчетный (календарный) год — 2023.

Отметим, что в разделе 1.1 налоговой декларации по УСН, в котором налогоплательщики с объектом налогообложения доходы, уменьшенные на величину расходов, отражают сумму единого налога (авансового платежа по налогу), подлежащую уплате (уменьшению), также имеются строки 050 и 080. Через заполнение этих строк реализуется механизм отражения за отчетный период суммы авансового платежа к уменьшению.

Величину исчисленного авансового платежа по единому налогу при УСН названные налогоплательщики уменьшают на сумму:

- страховых взносов;

- выплаченных работникам пособий по временной нетрудоспособности;

- платежей (взносов) по договорам добровольного личного страхования.

В отчетном периоде у таких налогоплательщиков может сложиться ситуация, когда сумма исчисленного авансового платежа будет определена в размере меньшем, чем исчисленные в предшествующих отчетных периодах размеры авансовых платежей (также уменьшенные на названные выплаты).

В этом случае порядок составления уведомления аналогичен ранее описанному. За отчетный период налогоплательщик представит уведомление с указанием в отношении КБК по УСН по строке 4 в виде отрицательного значения.

Описанный порядок распространяется и на составление бумажных уведомлений. Их представляют плательщики, которым разрешено представлять бумажные декларации (расчеты). Это упрощенцы (налогоплательщики (налоговые агенты)), уплачивающие страховые взносы и НДФЛ, численность работников у которых не превышает 10 человек.

Источник: www.vdgb.ru

ФНС России разъяснила для ИП порядок уменьшения налога по УСН и ПСН на страховые взносы в размере 1%

ФНС России разъяснила для ИП порядок уменьшения налога по УСН и ПСН на страховые взносы в размере 1% с доходов свыше 300 тысяч рублей, которые должны быть уплачены не позднее 1 июля 2024 года

ФНС России разъяснила для ИП порядок уменьшения налога по УСН и ПСН на страховые взносы в размере 1%

Ранее ИП могли уменьшить налог по УСН и/или ПСН только на фактически уплаченные в соответствующем налоговом периоде страховые взносы. Федеральный закон № 389-ФЗ изменил этот порядок, и теперь для уменьшения налога на страховые взносы не требуется иметь переплату на ЕНС или представлять заявление о зачете.

Теперь ИП вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму фиксированных страховых взносов и сумму страховых взносов по ставке 1% с доходов, превышающих 300 тыс. рублей, подлежащих уплате в налоговом периоде применения УСН либо в календарном году периода действия патента.

Таким образом ИП имеют право уменьшить налог (авансовые платежи по налогу) по УСН и/или налог по ПСН за налоговый период 2023 года на указанные страховые взносы.

Источник: iglvesti.com

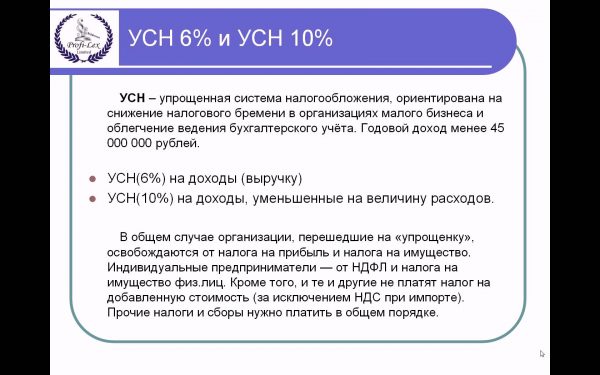

УСН: доходы 6 процентов, упрощенная система

Такая форма налогообложения, как упрощенка, позволяет использовать и учитывать расходы, когда необходимо определить налогооблагаемую базу. Однако даже при применении УСН «Доходы» со ставкой 6 процентов, нужно знать, на что уменьшается налог. Ведь, даже имея такую минимальную ставку, можно несколько снизить налог, который впоследствии нужно будет перечислить в соответствующие органы.

Что собой представляет упрощенка «Доходы»

Предприниматель, который использует данную систему, должен отражать всю свою прибыль, которую он получает от основного вида своей деятельности. Помимо этого учитывается финансовый результат от другой экономической деятельности, с которой он также имеет определенную прибыль. При этом бизнесмен использует, так называемый, кассовый метод. Он заключается в том, что вся полученная прибыль принимается к учету в тот момент, когда предприниматель получает ее в виде наличной денежной суммы, либо путем перечисления на расчетный счет.

Как платить налог на прибыль

Предприниматель должен самостоятельно определить налог при упрощенке, исходя из соответствующей формулы. Она заключается в произведении налогооблагаемой базы и непосредственно ставки налога, которая в данном случае равняется 6%.

Однако при использовании такой системы необходимо также знать, на что уменьшается налог при использовании УСН «Доходы» со ставкой 6 процентов.

На что именно уменьшается налог при использовании упрощенки «Доходы»

Между такими формами упрощенки, как «Доходы» и «Доходы минус расходы» имеется важное отличие, которое играет на пользу первому виду. При применении упрощенной системы «Доходы» все затраты организации не уменьшают ее прибыль, то есть фактически они не учитываются при расчете налогооблагаемой базы. Тем не менее, существует возможность немного снизить уже рассчитанный налог на базе упрощенки, исходя из прибыли, на следующие затраты, которые были произведены в течение определенного отчетного периода.

Налоговый кодекс Российской Федерации

По этой причине при использовании упрощенной системы налогообложения определяется, на что уменьшается налог УСН «Доходы» со ставкой 6 процентов:

- уменьшение идет за счет перечисленных денежных средств с заработной платы работников во внебюджетные фонды;

- за счет перечисленных за собственные средства предпринимателя пособий по больничному листу (временной нетрудоспособности), однако отсюда исключаются несчастные случаи, которые произошли в производственном процессе, а также здесь не учитываются заболевания, полученные работником в ходе исполнения своих обязанностей на той или иной должности;

- уменьшается также налог за счет денежных средств, затраченных на добровольное страхование для работников на тот случай, если возникнет необходимость выйти на больничный при наличии определенных условий, которые описываются непосредственно в договоре страхования.

Помимо этого предприниматель, который работает по упрощенной системе и при этом уплачивает торговый сбор, имеет обязательство уплачивать торговый налог. При этом он имеет право несколько уменьшить сумму, которая перечисляется в соответствующие органы.

[stextbox взносы могут быть уменьшены, но это условие распространяется только на ту часть налога при использовании упрощенной системы, которая исчисляется непосредственно по обороту торговой деятельности и которая облагается торговым сбором.[/stextbox]

Уменьшение налога на взносы при использовании упрощенки

У многих налогоплательщиков возникает вопрос, на что уменьшается налог УСН «Доходы» со ставкой 6 процентов. При этом зачастую их интересует возможность снизить перечисления в налоговые органы помимо базовых способов еще и при помощи некоторых других. К таковым относятся взносы во внебюджетные фонды, которые перечисляются с заработной платы работников предприятия.

Упрощенная система налогообложения

Данные виды взносов уменьшают налог, который необходимо уплатить, при использовании упрощенной системы в следующих ситуациях:

- если взносы во внебюджетные фонды уже перечислены в данные структуры в том периоде, в котором предприниматель желает получить уменьшение налога;

- взносы, которые уже перечислены во внебюджетные фонды, уплачены в пределах сумм, которые ранее были исчислены, то есть в результате образования переплаты за конкретный промежуток времени предприниматель автоматически лишается возможности уменьшить сумму выплачиваемого налога;

- также предприниматель может уменьшать сумму перечисляемого в соответствующие органы налога в том случае, если все страховые взносы были выплачены в течение того периода, в который данное предприятие использует упрощенную налоговую систему.

Необходимо отдельно отметить, что если существуют какие-либо взносы, которые перечислялись конкретным предприятием в течение того времени, когда оно использовало, например, ОСНО, то на общую сумму перечисленных взносов в этот промежуток времени уменьшить сумму налога в настоящий момент не представляется возможным.

На какую сумму можно уменьшить налог при использовании упрощенной системы налогообложения

Многих руководителей предприятия помимо вопроса, на что уменьшается налог при использовании УСН «Доходы» со ставкой 6 процентов, еще беспокоит и то, на какую сумму возможно вообще снижение суммы, которую необходимо будет перечислить в соответствующие органы.

Как гласит законодательство нашей страны, взносы, которые предприниматель перечисляет во внебюджетные фонды, а также иные переводы денежных средств в соответствующие органы могут снизить сумму налога, которая подлежит уплате, однако ее размер не может превышать половины (или 50%) полной суммы налога. Такое правило распространяется не только на индивидуальных предпринимателей, у которых использование упрощенной системы налогообложения распространено повсеместно, но и для прочих организаций, которые перешли на упрощенку формата «Доходы».

Стоит заметить, что выгодность этого вида перед формой «Доходы минус расходы» заключается еще и в том, что в случае резкого увеличения затрат предприятия они не будут принимать участия в формировании налогооблагаемой базы. Фактически, предприниматели застрахуют себя от изменений суммы налога, который необходимо выплатить, если возникнут такие резкие перепады.

Разновидности систем налогообложения

В том случае, если дело касается ИП, в котором нет работников, то налог можно снизить на взносы, которые переводились в Пенсионный фонд и Фонд медицинского страхования в фиксированной форме. Все прочие взносы, с помощью которых можно уменьшить налог, отражены в Налоговой декларации.

Как вам статья?

Источник: diwis.ru