Учет ПО фирмы регулируется основными нормами ведения бухучета – законом «О бухучете» от 06.12.2011 № 402-ФЗ и ПБУ 14/2007. При покупке исключительных прав на ПО фирма становится владельцем программы. Если ПО соответствует критериям нематериального актива, указанным в п. 3 ПБУ 14/2007 (объект отделяется от других ативов, используется в деятельности компании более года, способен приносить выгоды компании, его стоимость достоверно определяется, не предполагается его продажа в течение года), то его учитывают по фактической стоимости в составе НМА на счете 04. Понесенные затраты будут списываться ежемесячным начислением износа в периоде полезного использования, установленного компанией. Срок службы ПО определяется исходя из отрезка времени, когда эксплуатация актива наиболее выгодна фирме, и может ежегодно пересматриваться.

Первоначально затраты по приобретению ПО аккумулируются в бухучете на сч. 08 (Д/т 08 — К/т 60, 76), а при вводе в эксплуатацию переходят в дебет сч. 04 (Д/т 04 — К/т 08). Списание стоимости ПО фиксируется начислением амортизации каждый месяц в течение срока полезного использования – Д/т 20,26, 44 — К/т 05.

Как навести порядок на 60 счете в 1С

Если программа приобретена по простой (неисключительной) лицензии, это означает, что компания получила право пользоваться ПО определенное время, а право распоряжаться ею остается у разработчика. Поскольку программа не будет являться собственностью компании, то признать НМА ее нельзя. В таком случае расходы на ее покупку отражаются в составе:

- расходов будущих периодов (РБП) (Д/т 97 – К/т 60, 76) и равномерно списываются каждый месяц, если покупка оплачена разовым платежом (Д/т 20,26,44 – К/т 97);

- текущих расходов, если за пользование программой фирма перечисляет периодические платежи (Д/т 20,26,44 – К/т 60,76).

Оценочная стоимость приобретенной лицензии учитывается за балансом фирмы, например, по дебету счета 012. Расходы на ПО списываются в порядке, предусмотренном компанией, после ввода в эксплуатацию и документального оформления установки программы. Расходы по установке, настройке, сопровождению ПО признаются в бухучете текущими затратами и списываются в том отчетном периоде, когда были произведены (Д/т 20,26,44 – К/т 60,76).

Доходы минус расходы: особенности для УСН

Какие условия должны выполнить компании, чтобы применить спецрежим? Какие расходы необходимо учитывать, а какие нет? Какую ставку при этом применять налоговым льготникам? И как без ошибок заполнить Книгу учета доходов и расходов в 1С?

Ответим сегодня на все эти вопросы.

Для сформировался особый список неучитываемых выплат. К ним у инспекторов особое внимание. И если не учесть все важные моменты, то можно получить доначисление к налогам с пенями и штрафами.

Согласно действующему закону, налогоплательщик самостоятельно выбирает объект налогообложения. Это не касается участников договора простого товарищества или доверительного управления имуществом. Они обязаны платить единый налог только с доходов, уменьшенных на величину расходов (ст. 346.14 НК РФ).

Расчет УСН 2017 ПРАКТИКА в 1С 8.3

Что необходимо сделать компаниям на УСН?

Для того, чтобы вы могли применять спецрежим, должны быть выполнены следующие условия:

- лимит доходов с начала года — 150 000 000 руб.;

- максимальная стоимость основных средств — 150 000 000 руб.;

- доля юрлиц в уставном капитале — не более 25 процентов;

- филиалов нет.

Имейте ввиду, что от объекта зависит размер ставки и то, как считается налог. Ставка больше у тех, кто учитывает расходы.

Обязательно до конца года успейте проверить, не превышены ли лимиты доходов за год, а также стоимость основных средств и численность сотрудников. Если окажется, что цифры превышают норму, то в следующем году применять спецрежим вы не сможете.

Какие расходы учитывать при объекте «доходы минус расходы»?

При упрощенной системе можно уменьшить налоговую базу только на те расходы, которые указаны в закрытом перечне пункта 1 статьи 346.16 НК РФ.

Здесь приняты во внимание самые важные виды затрат (на покупку основных средств, материалов, товаров, оплату труда и т. д.).

Прежде чем будете признать расходы, узнайте, есть ли они в списке.

Если затраты есть в перечне, то необходимо сделать запись в Книге учета, когда оплатите расходы и выполните прочие условия (п. 2 ст. 346.17 НК РФ). Будьте предельно внимательны. Инспекторы обратят внимание на все недочеты.

Перечень расходов при УСН доходы минус расходы — 2021 с расшифровкой

Кроме списка из таблицы есть еще три требования к затратам:

- Они должны соответствовать критериям пункта 1 статьи 252 НК РФ, а это значит быть обоснованными и документально подтвержденными.

- Их необходимо оплатить (п. 2 ст. 346.17 НК РФ).

- Их нужно осуществить (товары получить, услугами воспользоваться, работы принять).

Что нельзя принимать к учету при упрощенке в 2018 году?

Если свои затраты вы не нашли ни в закрытом перечне, ни в других законах, учитывать их при расчете суммы упрощенного налога нельзя.

| Вид расхода | Почему нельзя учесть |

| Электронная подпись для участия в торгах при госзакупках | Письмо Минфина России от 08.08.2014 № 03-11-11/39673 |

| Спецоценка рабочих мест | Письмо Минфина России от 30.06.2014 № 03-11-09/31528 |

| Страховка за помещение в аренде | Письмо Минфина России от 20.05.2009 № 03-11-09/179 |

| Стоимость питьевой воды для работников | Письмо Минфина России от 06.12.2013 № 03-11-11/53315 |

| Покупка и выкуп земельных участков. Учесть расходы вы сможете, только если купили землю для перепродажи | Письмо Минфина России от 07.08.2017 № 03-11-11/50441 |

| Затраты на право установки рекламных конструкций | Письмо ФНС России от 06.08.2014 № ГД-4-3/15322 |

| Расходы на управление организацией | Письмо Минфина России от 20.01.2017 № 03-11-06/2/2506 |

| Расходы на доставку невостребованного товара почтой | Письмо Минфина России от 30.05.2016 № 03-11-06/2/31125 |

| Представительские расходы, корпоративы для сотрудников и клиентов, услуги кадровых агентств, маркетинговые услуги | В п. 1 ст. 346.16 НК РФ нет подобных расходов |

Ставка налога на УСН доходы – расходы

В 2021 году, при УСН доходы минус расходы, основная ставка составляет 15%. Но нужно учитывать тот момент, что региональные власти могут уменьшить ставку до 5 процентов.

Кроме того, для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению, налоговая ставка может быть уменьшена до 0.

Также для организаций и предпринимателей Крыма и Севастополя региональные власти имеют право снизить ставку до 3 процентов. В Крыму и Севастополе для объекта «доходы минус расходы» в 2021 году действует ставка 10% (ч. 2 ст. 2.1 Закона Республики Крым от 29.12.2014 № 59-ЗРК/2014, подп. 3 ч. 1.1 ст. 2 Закона г. Севастополя от 03.02.2015 № 110-ЗС).

Помимо этого, для организаций и предпринимателей, которые ведут деятельность в сфере сельского хозяйства, рыбоводства, образования, здравоохранения, организации отдыха и развлечений, ставка составляет 5/% (ч. 1 ст. 2 Закона г. Севастополя от 14.11.2014 № 77-ЗС).

Учет доходов и расходов в 1С

Все налогоплательщики на УСН обязаны вести книгу учета доходов и расходов (КУДиР). В противном случае можно получить немалый штраф (ст. 120 налогового кодекса РФ). Штраф наложат и в том случае, если заполнить книгу неправильно.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

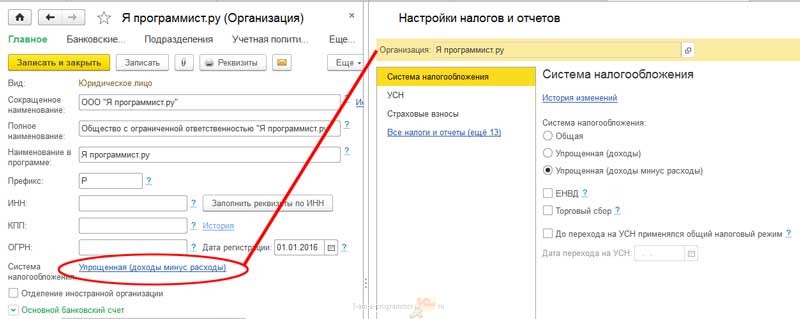

Для начала в форме настройки учетной политики перейдите в «Настройка налогов и отчетов».

Далее надо выбрать «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

Настраиваем печать самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН». Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки». Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг.

Перед формированием КУДиР в 1С:Бухгалтерия 3.0 необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать».

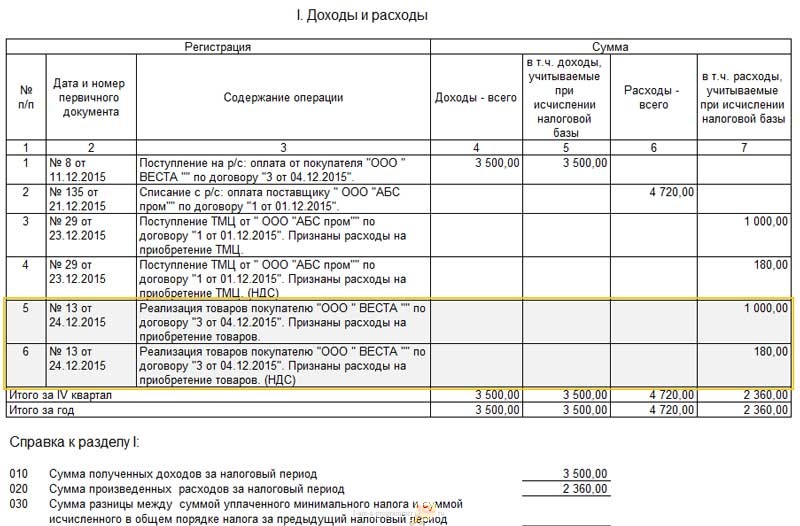

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если все верно настроено, то и КУДиР сформируется корректно.

Ручная корректировка

Если что-то заполнено не так, то записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

Создайте новый документ. Появится три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II. Внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом новых данных.

Анализ состояния учета

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии» и «данные оборотно-сальдовой ведомости» отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов«, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы).

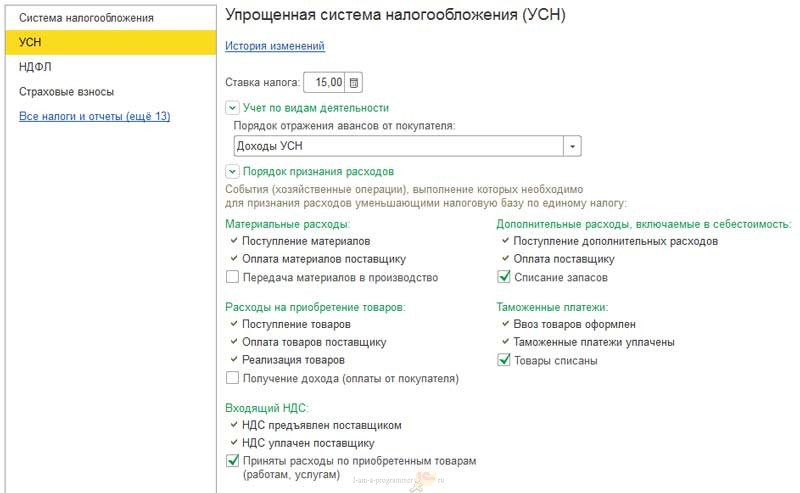

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

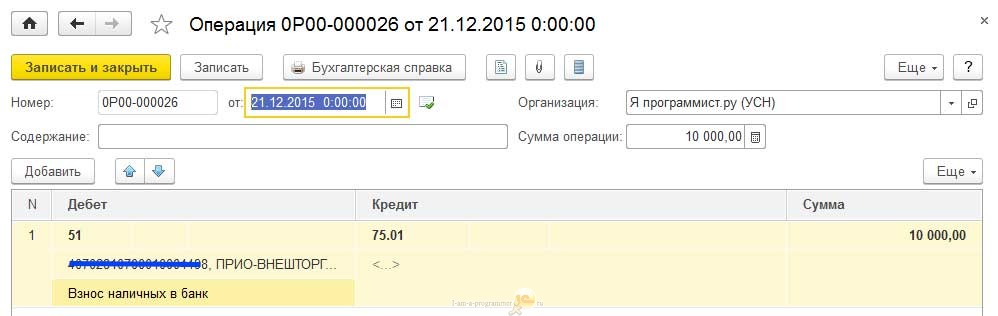

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

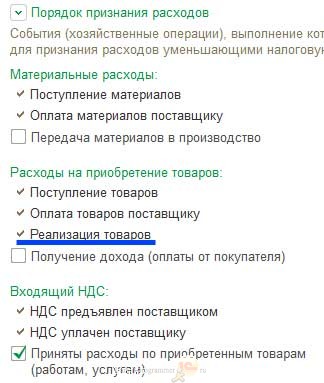

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно.

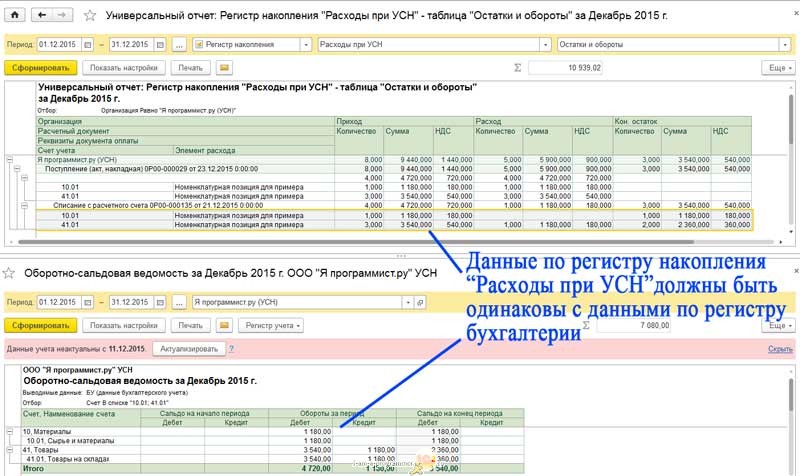

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

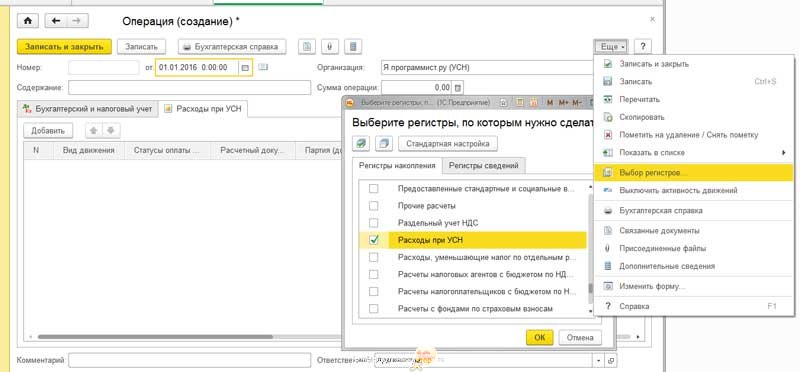

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

- ← Развитие 1С Предприятия — эволюция платформы

- 1С дополнительные реквизиты и сведения →

Источник: i-am-a-programmer.ru

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С или другого ПО?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму , срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Как настроить учетную политику

Нужно зайти в: Учетная политика — Главное — Настройки.

Поставить галочку, которая показывает, что мы работаем с услугами, кроме того нужно указать порядок списывания затрат.

- Если выбрать первое — без учета выручки, то затраты списываются со счета 20 числа «Основное производство». Данный вариант может быть удобен тем, кто не делает учет в отношении номенклатурных групп;

- При выборе — с учетом выручки, списание производится при выручке по номенклатурной группе «Выручка по деятельности основной системы налогообложения», далее мы видим ее отображение в виде документа «Реализация товаров и услуг».

- Выбирая третий вариант, будет учитывается выручка, которая отражена при помощи «Оказание производственных услуг». Выручка из документа, описанная выше при этом не учитывается.

Чтобы рассмотреть наш пример и отображение операции по оказанию услуг разберем 3й вариант.

Находим строку — «расчет себестоимости выпуска». При установке галочки «использовать плановую себестоимость», оказание услуги целый месяц учитываются по плановой, а в конце по фактической себестоимости.

В примере на рисунке мы галочку ставить не стали.

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст.

256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Учет производственных услуг

Выбираем в меню «Производство — Выпуск продукции», находим документ «Оказание производственных услуг»

Нажимаем кнопку «Создать» в программе или «Insert» на клавиатуре компьютера, так мы создадим новый документ.

Разберем обычный пример. Допустим компания предоставила услугу – заправила картридж. Заполняем шапку, прописываем поле «Контрагент», «Договор», нажимаем «Добавить» и смотрим табличную часть.

Когда мы заносим элемент производственной услуги, то можем прописать спецификацию.

В этом разделе можно задать какое сырье спишется на эту услугу.

Данные автоматически переносятся в «Требование — накладную», ее можно создать из документа нажатием «Создать на основании».

Давайте посмотрим вкладку «Счет затрат». Там нужно заполнить все поля для того, чтобы сформировать бухгалтерские записи при списывании затрат по этой услуге. Использованная для учета производства номенклатурная группа, не должна быть в других видах деятельности (реализация или выпуск товаров и тому подобное). Далее нужно нажать на «Провести» и проверить проводки, для этого жмем кнопку «Дт/Кт».

Формируется проводка на сумму выручки от продажи услуги.

Сам 1С продукт

Для того, чтобы использовать 1С, нужно купить сам продукт. На языке 1Сников это называется «конфигурация». Если вам нужно вести бухучет и сдавать отчетность, это «1С: Бухгалтерия предприятия», если вы занимаетесь розничной торговлей, вероятно вам нужна «1С: Розница». А если торговля оптовая, то скорее всего «1С: Управление торговлей». Вы выбираете и покупаете ту систему, в которой собственно говоря будете вести учет.

«Конфигураций» 1С существуют сотни

, самых распространенных – десятки. Есть конфигурации для автосервисов и салонов красоты, стоматологических клиник и автомоек, деревообрабатывающих заводов и больниц…

Кроме того, существует такая замечательная вещь как «комплекты», они отлично экономят деньги заказчика (если конечно поставщик лицензий не умолчит об их наличии – ведь его маржу они снижают). Есть например «Бухгалтерия на 5 пользователей», включающая в себя «1С: Бухгалтерию предприятия» и лицензии на 5 человек. И это существенно дешевле, чем купить отдельно продукт, и отдельно лицензии. А также «УНФ на 5 пользователей», «комплект прикладных решений на 5 пользователей», и даже «УПП для 10 пользователей + клиент-сервер».

Чтобы подобрать нужную конфигурацию нужно задать много вопросов

, и мы не решимся давать вам советов из серии «сделай сам». Ошибиться просто, цена ошибки высока. Это именно тот случай, когда стоит посоветоваться со специалистами.

Пользовательские ключи

Итак, с «коробкой» 1С, то есть базовым продуктом, или «конфигурацией» вы определились сами, или с чьей-то помощью. Кроме самой «коробки», скорее всего вам понадобятся пользовательские лицензии.

Если вы работаете не один, и кроме вас 1С будут пользоваться другие сотрудники, точно понадобятся.

Необходимое количество лицензий зависит от того, как много людей будет одновременно работать в 1С

. У вас в компании может быть 50 человек, более того, у всех у них может быть установлен 1С. Но если у вас лицензии на 5 пользователей, значит работать смогут одновременно пять из них. Любые пять, которые вошли в систему раньше (ну или не выходили из нее). И не факт что среди них окажетесь вы.

Лицензии бывают на рабочие места (то есть, на количество пользователей или открытых сеансов), и на сервер.

Для начала поговорим про лицензии на рабочие места.

Лицензии на рабочие места

Существуют следующие виды «ключей» (по количеству пользовательских лицензий):

Необходимое вам количество можно набрать из этих ключей. Естественно, чем больше лицензий в одном ключе, тем ниже стоимость в пересчете на 1 рабочее место. Самое дорогое 1 рабочее место, соответственно, в однопользовательском ключе.

Любая поставка 1С (Бухгалтерия, УТ, ЗУП и так далее), включает в себя ключ на 1 рабочее место. Покупая Бухгалтерию и Управление торговлей, клиент уже получает 2 однопользовательские лицензии. Если у клиента 2 пользователя, то больше ему уже ничего покупать не нужно. А если ему нужно больше пользователей, он должен докупить необходимые ключи.

За редким исключением, одни и те же ключи могут использоваться для всех 1С продуктов, потому что лицензия относится не к Конфигурации, а к Платформе (той штуке, которая открывается когда вы щелкаете на значок 1С, и где можно выбрать базу из списка баз), и ограничивает возможность запуска именно Платформы 1С:Предприятие.

Есть некоторые конфигурации, которые требуют (кроме общих 1С) еще и своих собственных ключей. Из наиболее распространенных — «1С:CRM». Есть и другие отраслевые конфигурации с отдельной системой лицензирования.

Пример:

Если вам нужна «1С: Бухгалтерия предприятия», и «1С: Зарплата и управление персоналом», а работать будет 6 человек. Бухгалтерия – 1 лицензия.ЗУП – 1 лицензия.Не хватает 4х. Возможно, имеет смысл купить ключ на 5 пользователей (одно место будет «про запас»).

USB ключ против программного ключа

Все лицензии, которые продаются, по умолчанию являются «программными».

То есть, это определенный код, при первой установке коробки на компьютер пользователя, необходимо этот код ввести. После чего компьютер пользователя авторизуется через Интернет, и запуск системы на этом компьютере разрешается.

При изменении компьютера (например, апгрейде «железа», переходе на новый компьютер, или переустановке операционной системы), процедуру верификации лицензии через Интернет необходимо повторить.

«Небольшая проблема» заключается в том, что количество повторных активаций ограничено

. В зависимости от продукта, можно повторно активировать ключ до 6 раз. После чего, он блокируется. Можно обратиться в 1С с заявлением, и попросить разблокировать ключ (необходимо будет пояснить, в связи с чем было так много переустановок). И скорее всего, 1С не откажет. Но процесс непростой.

Так было не всегда!

Раньше все ключи были не программными, а аппаратными

. Аппаратный (или USB) ключ, это устройство, внешне похожее на флэшку. Ключ вставляется в USB порт компьютера, и разрешает запускать 1С в сети (количество лицензий записано на нем), либо на локальной машине. USB ключ менее надежен (может сгореть), дороже (сейчас можно купить и программный, и аппаратный, ключи). Кроме того, USB ключ невозможно установить в удаленном компьютере (например, на компьютере, размещенном не у самого клиента, а у провайдера в другой стране). А программный ключ – можно без всяких проблем.

Преимущество USB ключа в том

, что его можно вынимать из одного компьютера, и вставлять в другой, без реактивации. Например, если один человек (допустим бухгалтер) работает дома на одной машине, а в офисе на другой, он может однопользовательский USB ключ носить с собой, и пользоваться им дома и на работе. С программным ключом такой номер не пройдет, после 6-й активации он заблокируется.

Разбивка многопользовательского ключа

Программный многопользовательский ключ при установке может быть «разбит» на однопользовательские. После разбиения ключа, вместо одного ключа на 10 пользователей, мы получаем 10 однопользовательских ключей, которые можем поставить на 10 конкретных машин (т.е. в данном случае, нет возможности поставить 30ти пользователям 1Ску).

Преимущество такого варианта в том

, что ключ будет установлен на каждой рабочей машине, и 1С будет работать в том числе и не в рабочей сети. Это удобно, если нужно поставить 1С на рабочие ноутбуки, с которыми сотрудники часто ездят «в поля», работать у клиента. Ясно, что во время работы у клиента, у них не будет доступа к офисному серверу, где установлена многопользовательская лицензия 1С.

Серверная версия

В некоторых случаях, кроме лицензий на пользователей, может понадобится лицензия на сервер 1С. Если кратко, сервер нужен тогда, когда в компании работает количество пользователей более 10, либо когда предъявляются особые требования к защищенности информации и скорости работы, либо база 1С достаточно большая.

«1С:Сервер» – это тоже программный продукт, который в свою очередь устанавливается на мощную «железку» (сервер, но уже аппаратный – да, айтишники все запутали чтобы нормальные люди не могли сориентироваться и разобраться ).

Сервер позволяет базе 1С работать быстрее

, когда в ней работает много пользователей, и они одновременно выполняют в ней сложные операции. Кроме того серверное размещение базы гораздо безопаснее – и в случае непреднамеренных аварий (электричество выключили, когда пользователи работали), и если вы столкнетесь с нечистым на руку сотрудником (файловую базу почти невозможно защитить от копирования любым пользователем, а до серверной не добраться).

В зависимости от оборудования, и от масштабов задач, может понадобится сервер х32 или х64 (тридцати двух или шестидесяти четырех разрядный). Сервер х64 дороже, но производительнее. В случае если у вас стоит высоко, имеет смысл ставить именно х64, иначе ваше дорогущее железо не будет работать на полную мощность.

Источник: astclub.ru