У нас есть 28 ответов на вопрос Какой проводкой отражается начисление налога по УСН? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как отразить начисление налога УСН?

- Где в отчете о финансовых результатах отражается налог УСН?

- Когда начисляется налог УСН?

- На каком счете учитываются налоги?

- Как вести бухгалтерский учет в ооо при УСН?

- Что отражается по строке 2460 отчета о финансовых результатах?

- Как формируется строка 2110 баланса?

- Как правильно заполнить декларацию по УСН?

- Как платить налог на УСН?

- Какой проводкой отражается начисление налога по УСН? Ответы пользователей

- Какой проводкой отражается начисление налога по УСН? Видео-ответы

Отвечает Олег Болдырев

При начислении налога УСН проводка используется следующая: Дт 99 Кт 68. Для полноты бухгалтерского учета данную проводку нужно зафиксировать 31 декабря отчетного года, чтобы она попала в кредиторскую задолженность в баланс на конец отчетного года.

Начисление налога по УСН осуществляется с использованием особых проводок вручную или с использованием программы 1С. Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается.

Для того, чтобы сделать начисление налога УСН нужно сначала разобраться с проводками, которые будут сделаны по его начислению. Так как налог по упрощенной системе фактически заменяет налог на прибыль предприятия, то его начисление целесообразно делать на счет 99 «Прибыли и убытки».

Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках. В балансе налог необходимо отразить на следующих счетах: 99 – убыток/прибыль предприятия. При начислении единого налога при УСН задействуют две проводки:

Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета: счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств; счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

Как отразить начисление налога УСН?

Начисление налога при применении упрощенной системы налогообложения отражается в бухгалтерском учете по аналогии с начислением налога на прибыль по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н).

Где в отчете о финансовых результатах отражается налог УСН?

Ответ: Единый налог по УСН в Отчете о финансовых результатах отражается (письмо Минфина России от 6 февраля 2015 № 07-04-06/5027). Если применяете общеустановленную форму, укажите его по строке 2410 «Текущий налог на прибыль». Если применяете упрощенную форму – по строке «Налоги на прибыль (доходы)».

Когда на УСН учитывается выручка

Когда начисляется налог УСН?

до 25 апреля — за первый квартал; до 25 июля — полгода; до 25 октября — на 9 месяцев; до 31 марта для ООО, до 30 апреля для ИП — окончательный расчет по УСН за год.

На каком счете учитываются налоги?

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

Как вести бухгалтерский учет в ооо при УСН?

Ведение бухгалтерии ООО на УСН: пошаговая инструкцияНайти и назначить, кто будет отвечать за бухучетВыбрать режим налогообложенияСоставить учетную политикуВыбрать план счетовРазработать форму первичных документовОрганизовать подготовку бухгалтерской отчетностиОрганизовать подготовку налоговой отчетности

Что отражается по строке 2460 отчета о финансовых результатах?

Строка 2460 отчета о финансовых результатах и ее расшифровка отложенные налоговые обязательства (списанные в Кт 99); суммовые разницы от пересчета отложенных налоговых активов и отложенных налоговых обязательств в результате колебаний значения ставки налога на прибыль; суммы начисленного торгового сбора и др.

Как формируется строка 2110 баланса?

По строке 2110 отчета о финансовых результатах показывают доходы, полученные от обычных видов деятельности. Видов деятельности на практике великое множество, а доходы от основных видов деятельности в бухучете – это выручка от продажи продукции (товаров) и поступления, связанные с выполнением работ или оказанием услуг.

Как правильно заполнить декларацию по УСН?

Раздел 1.1Вверху укажите ИНН. . Укажите код ОКТМО по месту жительства. . В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. . В строке 040 укажите сумму авансового платежа к уплате за полугодие. . В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев.

Как платить налог на УСН?

Авансовые платежи по УСН нужно перечислять каждый квартал, а по итогам года нужно платить налог за год:за первый квартал — не позднее 25 апреля;за полугодие — не позднее 25 июля;за девять месяцев — не позднее 25 октября;за год — не позднее 30 апреля следующего года.

Какой проводкой отражается начисление налога по УСН? Ответы пользователей

Отвечает Александр Будапештов

Начисление налога при применении упрощенной системы налогообложения отражается в бухгалтерском учете по аналогии с начислением налога на .

Отвечает Татьяна Михайловна

Начисление налога УСН 6% от дохода: проводки

Отвечает Виктория Гибадуллина

Таким образом, в бухгалтерском учете автономного учреждения начисление и перечисление налога при УСН отражается следующим образом: Дебет КДБ 180 .

Отвечает Екатерина Зверева

Ознакомиться с примерами расчетов налога по УСН с объектом доходы минус расходы и с . Начисление налога (авансового платежа) отражается проводкой:.

Отвечает Юлия Мирззоева

Объект налогообложения при УСН и ставки налога. . которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН.

Отвечает Наталья Юлина

счет 68 «Расчеты по налогам и сборам» — с его помощью отражается бухгалтерская проводка — начисление налога УСН, а также другие операции по расчету с бюджетом, .

Отвечает Никита Шальных

Начисление налога УСН проводки

Источник: querybase.ru

Как отразить в учете упрощенный налог. Шпаргалки для бухгалтера

Шпаргалки, которые помогут отразить в бухучете налог по УСН и авансовые платежи. Не забудьте сделать проводки по налогу перед годовым балансом. Узнайте, что должно совпадать в учете и декларации по УСН.

Как начислить налог к уплате

Начисленный налог отражайте по дебету счета 99 и по кредиту счета 68 субсчет «Расчеты по налогу при УСН» (письмо Минфина от 28.12.2016 № 07-04-09/78875). Платежи по налогу — по дебету счета 68 и кредиту счета 51.

Объект «доходы». Сделайте проводку на сумму налога и авансов к доплате. Вычеты на взносы и пособия в бухучете не отражайте.

Как начислить налог к уплате

Организация работает на УСН «доходы» и платит налог по ставке 6%. По итогам I квартала, первого полугодия и 9 месяцев бухгалтер начислил авансовые платежи к доплате: 70 000 руб., 137 000 руб. и 13 000 руб.

Доходы за 2021 год составили 9 000 000 руб. Налог за год — 540 000 руб. (9 000 000 руб. × 6%). Вычет на взносы и пособия равен 270 000 руб. Налог за год к доплате — 50 000 руб. [540 000 – 270 000 – (70 000 + 137 000 + 13 000)]. 31 декабря 2021 года сделайте в бухучете проводку:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу при УСН»

Начислили налог к доплате за 2021 год

Объект «доходы минус расходы». Если к уплате вышел минимальный налог, отражайте его сумму на том же субсчете, что и упрощенный налог по обычной ставке. А разницу между уплаченным минимальным налогом и единым налогом при УСН в бухучете никакими проводками не отражайте.

Как отразить налог к уменьшению

Если за период получили налог к уменьшению, сторнируйте лишнее.

Как начислить налог к уменьшению

Организация на УСН «доходы минус расходы» платит налог по ставке 15%. Доходы за 2021 год — 15 000 000 руб., расходы — 12 000 000 руб. Налог за год — 450 000 руб. [(15 000 000 руб. – – 12 000 000 руб.) × 15%]. Начисленные авансы за отчетные периоды 2021 года составили 530 000 руб. и превысили годовой налог. Налог за год к уменьшению — 80 000 руб. (530 000 – 450 000). 31 декабря сделайте проводку:

ДЕБЕТ 99 КРЕДИТ 68

Сторнировали излишне начисленный налог

Что с чем должно совпадать

Проверьте себя, как сделали проводки. Сформируйте оборотку за 2021 год по счету 68 субсчет «Расчеты по налогу по УСН». Оборот по кредиту должен быть равен сумме всех авансов и налога к уплате за минусом авансов и налога к уменьшению из разделов 1.1 или 1.2 декларации.

Источник: tenchat.ru

Как правильно отразить операции по учету основного средства, чтобы расходы попали в налоговую базу УСН?

Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

I. Покупка ОС

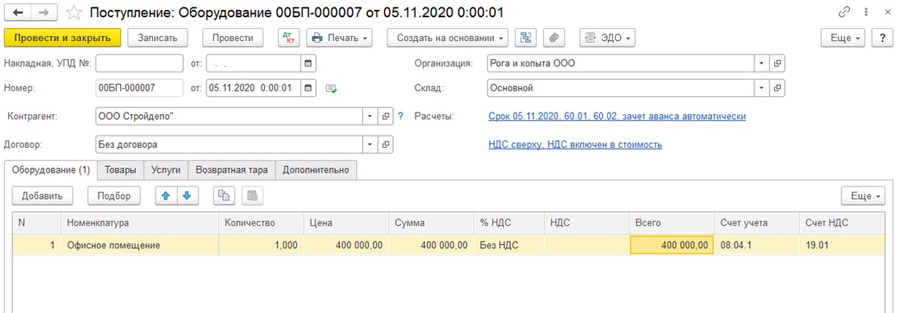

Поступление ОС отражается документом «Поступление: Оборудование» (Покупки — Поступление (акты, накладные, УПД) – Поступление — Оборудование).

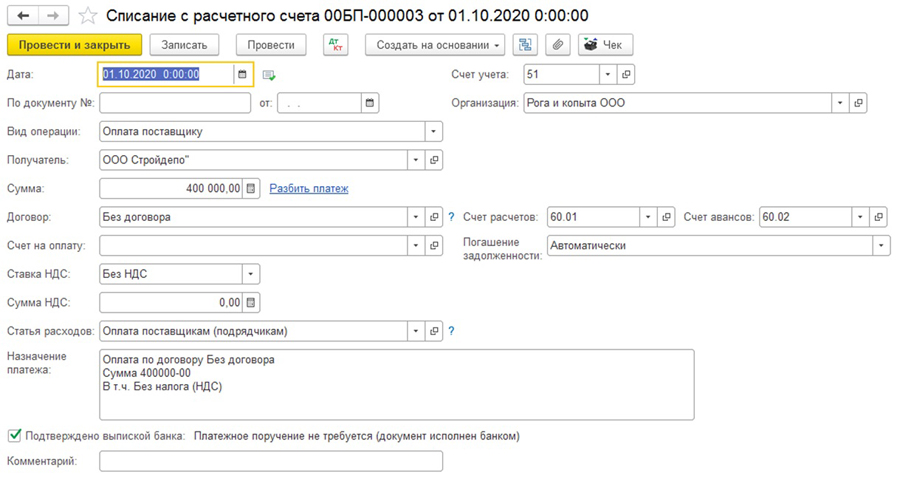

II. Оплата ОС

Оплата ОС отражается документом «Списание с расчетного счета» (Банк и касса — Банковские выписки — Списание) / Выдача наличных (Банк и касса — Кассовые документы — Выдача).

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

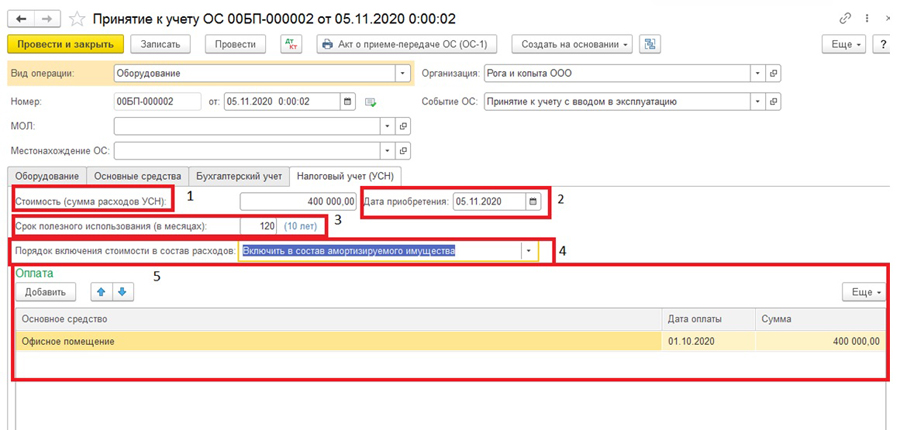

III. Принятие к учету ОС

Подробнее остановимся на операции «Принятие к учету ОС», т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом «Принятие к учету ОС» (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке «Налоговый учет (УСН)»:

1) «Стоимость (сумма расхода УСН)» – стоимость, которую следует учесть в расходах по УСН;

2) «Дата приобретения» — дата ввода в эксплуатацию ОС;

3) «Срок полезного использования (в месяцах)»;

4) «Порядок включения стоимости в состав расходов» необходимо выбрать из общего списка «Включить в состав амортизируемого имущества»;

5) в поле «Оплата» необходимо добавить наименование ОС, дату и сумму оплаты.

IV. Отражение расходов на приобретение ОС при УСН

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией «Признание расходов на приобретение ОС для УСН» при закрытии марта, июня и т.д., до конца налогового периода.

Источник: 1c-ant.ru