В какой срок ИП нужно оплатить страховые взносы за 2020 год, в т. ч. 1 процент свыше 300 тысяч рублей? На какие КБК платить в 2021 году? Рассказываем об уплате ИП в 2021 году страховых взносов по ставке 1% с дохода свыше 300000 рублей за 2020 год: правильный КБК, порядок расчета (пример) и даём образец платежного поручения (с учётом изменений в правилах его заполнения с 2021 г.).

Какие суммы взносов нужно заплатить ИП

Индивидуальный предприниматель (если нет работников) платит за себя:

- фиксированный платеж;

- дополнительный взнос – с доходов свыше 300 000 рублей

Фиксированный платеж

Фиксированный платеж за 2020 год для всех ИП – 40 874 рубля. Он включает:

- взнос на обязательное пенсионное страхование (ОПС) – 32 448 руб.;

- взнос на обязательное медицинское страхование (ОМС) – 8426 руб.

Дополнительный взнос (1 процент)

Дополнительный взнос на ОПС – это 1% с доходов, превышающих 300 000 рублей за год. Доходами считаются, например, при УСН “доходы” – все учитываемые доходы.

Единый налоговый счет (ЕНС) и страховые взносы на примере учета ИП в программе 1С:Бухгалтерия 8

Пример: как рассчитать взносы ИП на ОПС, если годовой доход больше 300 000 руб.

- заплатить единовременно;

- разделить на четыре ежеквартальных платежа по 8112 руб. (32 448 руб. / 4);

- разделить на 12 ежемесячных платежей по 2704 руб. (32 448 руб. : 12).

Таблица фиксированных взносов ИП на 2021 год

ВИД ОТЧИСЛЕНИЯ

СУММА ЗА ГОД

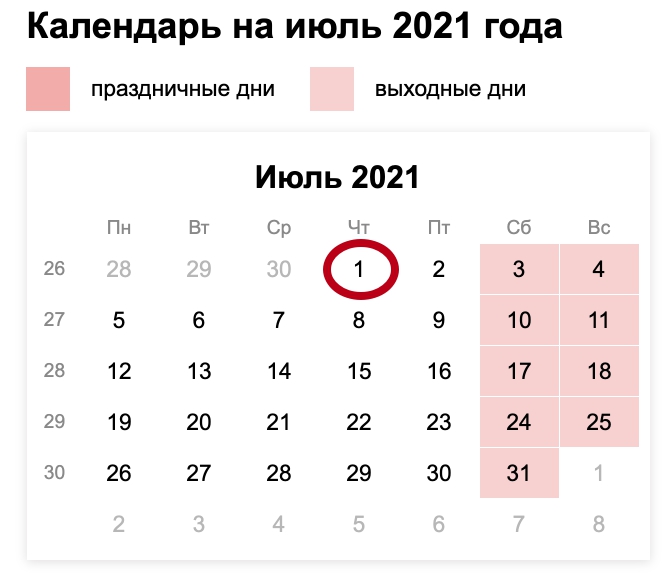

Срок уплаты ИП страховых взносов за 2020 год

Срок уплаты ИП дополнительного взноса за 2020 год – не позднее 01.07.2021.

Платежное поручение на уплату дополнительно взноса (1 процент) в 2021 году

Сразу скажем, что КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Заполнить платёжку можно на сайте ФНС России https://service.nalog.ru/payment/payment.html.

Изменения с 2021 года затронули 4 поля платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывают номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС) (раньше это поле заполняли нулями);

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Образец платежного поручения ИП на уплату дополнительных вносов до 1 июля 2021 года (с учетом нововведений) можно посмотреть и скачать в системе КонсультантПлюс.

Источник: buhguru.com

Страховые взносы: типовые проводки и тарифы

Страховые взносы в Фонды: Пенсионный, Медицинского страхования и Социального страхования исчисляются с заработной платы сотрудников фирмы. Для предпринимателей с работниками и не являющихся работодателями, установлен фиксированный размер взносов ПФР и ФФОМС.

Тарифы страховых взносов и база обложения

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Учет страховых взносов в бухгалтерских проводках

Начисление страховых взносов отражается по кредиту 69 счета. Для каждого вида страхования – свой субсчет. По дебету 69 счет корреспондирует со счетами затрат: 20, 25,26, 44.

Проводки для начисления взносов:

- Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования.

- Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд.

- Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования.

- Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных случаев.

Пример

За апрель была начислена заработная плата сотрудникам в общем размере 259 874 руб. Рассчитать и произвести отчисление в Фонды. Для страхования от несчастных случаев установлен тариф 0,2%.

ПФР = 259 874 х 22% = 57 172,28

ФФОМС = 259 874 х 5,1% = 13 253,57

ФСС = 259 874 х 2,9% = 7536,35

НС = 259 874 х 0,2% = 519,75

Пример проводок по начислению и уплате страховых взносов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 69.1 | Начислены страховые взносы в ФСС | 7536,35 | Расчетная ведомость Т-51 |

| 20.01 | 69.2 | Начислены взносы в ПФР | 57 172,28 | Расчетная ведомость Т-51 |

| 20.01 | 69.3 | Начислены взносы в ФФОМС | 13 253,57 | Расчетная ведомость Т-51 |

| 20.01 | 69.11 | Начислены взносы от НС | 519,75 | Расчетная ведомость Т-51 |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Расчетная ведомость Т-51 |

| 69.1 | 51 | Уплачены взносы ФСС | 7536,35 | Платежное поручение |

| 69.2 | 51 | Уплачены взносы ПФР | 57 172,28 | Платежное поручение |

| 69.3 | 51 | Уплачены взносы ФФОМС | 13 253,57 | Платежное поручение |

| 69.11 | 51 | Уплачены взносы от НС | 519,75 | Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

Главное, чтобы вся сумма взносов была уплачена до конца календарного года.

Источник: saldovka.com

Бухгалтерский и налоговый учет страховых взносов в 2021 году

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФ РФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22%.

- Обязательное медицинское страхование — 5,1%.

- Страхование от временной нетрудоспособности и по материнству — 2,9%.

В 2021 году для малого бизнеса действуют пониженные тарифы страховых взносов по выплатам работников выше МРОТ (102-ФЗ от 01.04.2020). Льготные тарифы таковы:

- ОПС — 10%;

- ОМС — 5%;

- ВНиМ — 0%.

Подробнее: «Кому положены пониженные тарифы СВ»

Для отражения льготных начислений используются те же счета бухгалтерского учета для страховых взносов по обычным тарифам.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5% в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит: в 2021 году — 1 465 000 рублей. Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10%. Для ВНиМ утвержден допустимый предел в 966 000 рублей для 2021 года. При превышении данного лимита ставка снижается до 0%, то есть СВ по ВНиМ при превышении лимита не платят.

Эксперты КонсультантПлюс разобрали, как правильно заполнить платежку на оплату страхвзносов. Используйте эти инструкции бесплатно.

Перерасчет (корректировка) страховых взносов

Иногда бухгалтерам в базе 1С 8.3 Бухгалтерия 3.0 приходится проводить перерасчет взносов за прошлые периоды. Для настройки автоматического перерасчета в 1С 8.3 необходимо через закладку Зарплата и кадры выбрать Перерасчеты страховых взносов – Создать:

Для исправления ошибок за предыдущие месяцы, не затрагивающие прошлый отчетный период, галочку нужно поставить напротив позиции Самостоятельное доначисление взносов для исправления ошибок, установив при этом месяц, в котором отражается корректировка и дата (последний день месяца).

На закладке Сведения о доходах методом Подбора выбрать сотрудника, месяц за который доначисляются взносы, а также сумму:

Далее перейти на закладку Исчисленные взносы и нажать Рассчитать. Программа 1С 8.3 Бухгалтерия самостоятельно определит суммы доначисленных взносов в ПФР, ФСС и ФОМС.

Если доначисление затрагивает прошлый отчетный период, по которому необходимо будет сдавать корректировочный (уточненный) отчет, то необходимо дополнительно поставить галочку напротив позиции Регистрировать для уточняющего отчета за прошлый период. После автоматического расчета доначисления нажать Провести и закрыть.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Отражение взносов и начислений физическим лицам, не являющимися сотрудниками

В хозяйственной деятельности организации могут осуществляться выплаты физическим лицам, которые не являются сотрудниками организации, но с которых уплачиваются взносы (кроме НС и ПЗ). Например, по договорам гражданско-правового характера (ГПХ).

В данном случае необходимо Создать документ Операции учета взносов через закладку Зарплата и кадры:

Установить сведения о доходах, сумму и даты:

Перейдя на закладку Исчислено взносов, рассчитать суммы отчислений – Провести и закрыть:

Стоит отметить, что выплаты вознаграждений физическим лицам по договорам ГПХ в 1С 8.3 Бухгалтерия осуществляются перечислением через банк либо оформлением расходного кассового ордера, то есть без формирования платежной ведомости. Каким образом осуществить начисление оплаты по договорам ГПХ физическим лицам, не являющимся сотрудниками организации смотрите в нашем видео уроке:

Поставьте вашу оценку этой статье: (

1 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Счета учета

Все бухгалтерские проводки по начислению страховых взносов формируются на специальном счете бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

- 69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд: особенности расчета — в статье «Как рассчитать резерв отпусков».

Итоги

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д.. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70.

- Налоговый кодекс

- закон «О бюджете Фонда…» от 02.12.2019 № 384-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

91.2 — если недоимка выставлена за прошлые отчетные периоды

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Проводки по начислению заработной платы

В трудовом праве сказано, что зарплата должна быть выдана работникам не меньше чем 2 раза за месяц, при этом первая их этих нескольких выдачей считается авансом.

Счет №70 «Расчеты с персоналом по оплате труда» – главный счёт для проведения любых действий, призванных совершить начисление заработной платы. Расходы, понесенные в связи с этими действиями, прописываются на себестоимость продукции предприятия. Из-за этого со счетом №70 корреспондируют такие счета:

- №29 «Обслуживающие производства и хозяйства»;

- №23 «Вспомогательные производства»;

- №26 «Общехозяйственные расходы»;

- №20 «Основное производство»;

- №25 «Общепроизводственные расходы».

Если предприятие производственное

Проводка, которую используют бухгалтеры при начислении заработной платы, выглядит так: Д20 (44,26,29,23…) К70.

Данная проводка производится по всей сумме начислений один месяц. Для этого используют табель учета рабочего времени и расчётную ведомость.

Учет по счету №70 производится для всех сотрудников организации в отдельности.

Если необходимо рассчитать выплаты зарплаты в натуральной форме, то необходимо иметь в виду, что:

- Организациям на законодательном уровне разрешено делать расчеты по заработку в натуральной форме, но при условии, что они не составляют более 20% от общей суммы заработной платы.

- При выплате заработка работника продукцией предприятия, её цена считается в соответствии с розничной рыночной ценой.

- Стоимость продукции предприятия, выданной работнику, также облагается НДФЛ, как и зарплата в денежных знаках.

Пониженный тариф взносов для субъектов МСП

С 01.04.2020 г. хозяйствующие субъекты, относящиеся к категории МСП (согласно Федеральному закону от 24.07.2007 № 209-ФЗ), вправе применять особые ставки по отчислениям с выплат работникам, превышающим размер МРОТ на начало года:

- по ОПС – 10% как до момента превышения годового предела доходов, так и после;

- по ФСС – 0%;

- по ОМС – 5%.

Итоговый размер отчислений составит 15%.

Рассмотрим на примере, как происходит начисление взносов при доходе ниже и выше размера МРОТ:

6 300 – (3 639 + 1330,50) = 1330,50

Особенностей для составления по страховым взносам бухгалтерских проводок с льготным тарифом нет. При желании можно открыть отдельные субсчета для учета отчислений по пониженным тарифам. При этом перечисление взносов в бюджет производится по единому КБК — как по основному, так и по пониженному тарифу. Применение разных субсчетов приведет к необходимости деления платежа в бухучете на две части для зачета начислений в разрезе новой аналитики.

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели (ИП), а также адвокаты, медиаторы, нотариусы, занимающиеся частной практикой лица и т.п. обязаны уплачивать страховые взносы за себя на обязательное пенсионное и медицинское страхование — как плательщики, не производящие выплаты и иные вознаграждения физическим лицам (п. 1 ст. 430 НК РФ, пп. 2 п. 1 ст. 419 НК РФ).

Величина платежа с дохода за год до 300 000 руб. за периоды с 2018 по 2021 год установлена п. 1 ст. 430 НК РФ:

- за 2021 год — 26 545 руб.;

- за 2021 год — 29 354 руб.;

- за 2021 год — 32 448 руб;

- за 2021 год — 32 448 руб.

На 2022-2023 годы предусмотрено повышение суммы платежа.

Срок уплаты — не позднее 31 декабря текущего года.

ИП вправе уплатить всю сумму фиксированных взносов в любой день в течение года, не дожидаясь крайнего срока. Но досрочная уплата имеет смысл, если до конца года ИП не планирует прекращать деятельность.

Если доход ИП за год превышает 300 000 руб., то предприниматель обязан уплатить 1% от величины превышения (п. 1 ст. 430 НК РФ).

Подробнее об уплате страховых взносов с дохода свыше 300 тыс. руб.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

Величина дохода ИП за 2021 год не превысила 300 000 руб. Фиксированные взносы ИП на обязательное пенсионное страхование, зачисляемые в ПРФ за 2021 год, составили 23 400 руб.

09 января ИП подготовил платежное поручение на уплату фиксированного взноса в ПФР на сумму 23 400 руб. Уплата прошла в этот же день по банковской выписке.

Источник: astclub.ru