Подотчетные суммы, относящиеся к административным расходам, отражаются как Д26 – К71. Если часть управленческих затрат передается филиалам (при условии, что они изначально были понесены головным предприятием), то составляется корреспонденция между дебетом 26 и кредитом 79. Недостачи списываются проводкой Д26 – К94.

Что такое административные расходы?

Административные расходы – издержки, не относящиеся к операционной или производственной деятельности компании. Например, консалтинг, аренда помещений и оборудования, судебные издержки, подбор персонала, коммунальные платежи и т. п.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Что такое коммерческие расходы

- Что делать если в школе украли вещи

- Сколько налог на прибыль

- Что делать если пришли коллекторы домой

- Когда платится налог с продажи квартиры

- Почему разводятся после рождения ребенка

- Что делать если родители выгоняют из дома

- Прислали не тот товар что делать

- Что будет если выпить просроченное лекарство

Что входит в административные расходы?

18. К административным расходам относятся следующие общехозяйственные расходы, направленные на обслуживание и управление предприятием: общие корпоративные расходы (организационные расходы, расходы на проведение годовых собраний, представительские расходы и т.

Что входит в общие и административные расходы?

Общие и административные расходы

Что отражается на 26 счете?

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Что входит в административные расходы в Узбекистане?

406. На счете 9420 «Административные расходы» учитываются расходы по управлению предприятием, расходы на оплату труда управленческого персонала, расходы на ремонт основных средств общеадминистративного назначения, арендная плата помещений общехозяйственного назначения и другие расходы.

ЭТО ИНТЕРЕСНО: Что такое Лист записи Единого государственного реестра индивидуальных предпринимателей?

Что входит в офисные расходы?

Давайте разберемся, когда можно учесть офисные расходы: бытовую технику для кухни, оборудование приемной или переговорки, кондиционеры и обогреватели, комнатные растения, расходы на дополнительную охрану и пропускную систему.

Как на предприятии могут учитываться административные расходы?

Административные расходы, связанные с управлением и обслуживанием предприятия в целом, учитываются на активном счете 92 «Административные расходы». На счете 92 «Административные расходы» отражают и накапливают в течение года расходы, связанные с управлением и обслуживанием предприятия.

Что входит в прочие расходы?

Прочими расходами являются:

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

Что входит в другие затраты?

элемент затрат «прочие затраты» в составе себестоимости продукции (работ, услуг) — Налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, платежи за выбросы ( …

Что такое расходы на финансирование?

Расходы на финансирование включают в себя: 1) расходы по вознаграждениям; 2) расходы на выплату процентов по финансовой аренде; 3) прочие расходы на финансирование.

Чем отличаются постоянные и переменные затраты?

Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг, в отличие от переменных затрат, с которыми в сумме составляют общие затраты. … Эти затраты практически всегда одинаковы в течение года.

Что относится к административным расходам в РК?

Обычно к административным расходам относятся: — затраты на оплату труда управленческого персонала; — амортизационные отчисления и расходы на ремонт основных средств общехозяйственного…

ЭТО ИНТЕРЕСНО: Когда переводят деньги после завершения камеральной проверки?

Что можно списать на 26 счет?

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если …

Можно ли все расходы учитывать на 26 счете?

Организации, чья деятельность не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п.), на счете 26 могут учитывать все расходы на ведение такой деятельности. … Аналитический учет на 26 счете бухгалтерского учета ведется, как правило, по статьям затрат, местам их возникновения.

Какой счет использовать 20 или 26?

Так счет 20 предназначен для обобщения информации о затратах производства которое явилось целью создания данной организации. Счет 26 для обобщения информации о расходах для нужд управления,не связанных непосредственно с производственным процессом.

Источник: onixhome.ru

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

- 1 Счет 91 в бухгалтерском учете

- 2 Закрытие 91 счета

- 3 Проводки по 91 счету «Прочие доходы и расходы»

- 4 Примеры операций и проводок по 91 счету

- 4.1 Пример 1. Учет прочего дохода от аренды на счете 91.01

- 4.2 Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- 4.3 Пример 3. Учет банковских услуг по счету 91.02

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

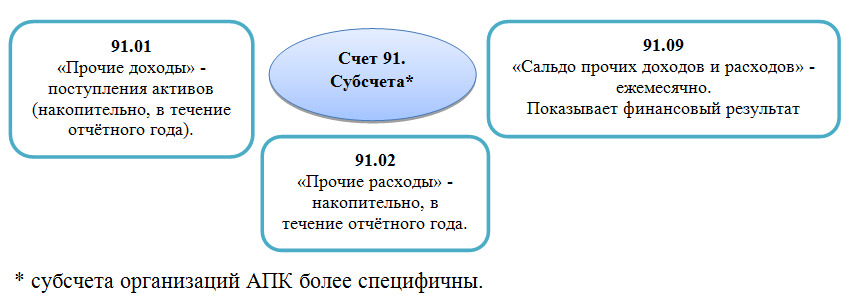

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Источник: buhspravka46.ruУчет затрат в бухгалтерском учете: статьи, счета и проводки

Определим разницу между понятиями затрат и расходов в бухгалтерском учете.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы». А могли сначала оплатить поставщику и тем самым «зафиксировать» его обязательство перед нами.

В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

Счета затрат

План счетов бухгалтерского учета — основной документ, по которому формируется учет на предприятии.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Основное производство (счет 20)

Прямые затраты основного производства собираются по дебету сч. 20.

Сч. 20 «Основное производство» предназначен для учета прямых затрат основного производства и формирования фактической себестоимости продукции.

В качестве прямых затрат выступают:

- Сырье, материалы – проводка Дебет 20 Кредит 10;

- Полуфабрикаты собственного производства – проводка Дебет 20 Кредит 21;

- Амортизация основных средств – проводка Дебет 20 Кредит 02;

- Амортизация нематериальных активов – проводка Дебет 20 Кредит05;

- Зарплата персонала – проводка Дебет 20 Кредит 70;

- Страховые взносы с зарплаты персонала – проводка Дебет 20 Кредит 69;

- Услуги сторонних организаций – проводка Дебет 20 Кредит 60.

Источник: cbo2010.ru