Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

- 1 Как начислить страховые взносы в 2017 году

- 2 Особенности страхового налогообложения доходов

- 3 Учет страховых взносов на счетах бухгалтерского учета

- 4 Учет страховых взносов в бухгалтерских проводках

Как начислить страховые взносы в 2017 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

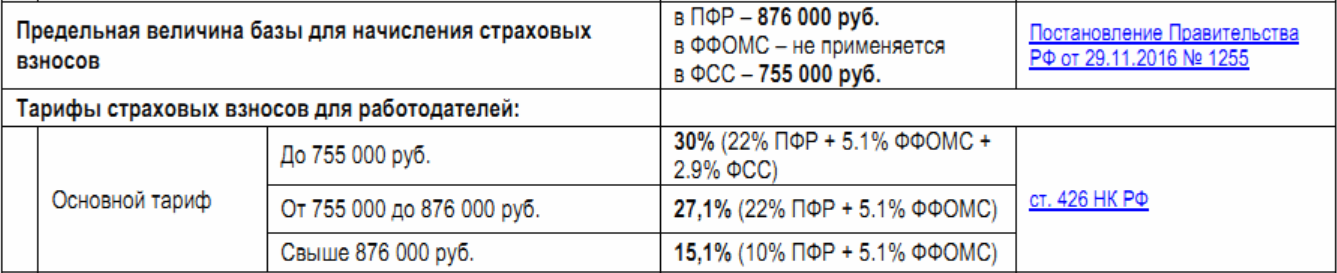

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%. Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Фиксированные взносы ИП за себя в 2023 году: как, куда, когда платить. Можно ли вообще не платить?

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется.

Учет страховых взносов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования |

Источник: buhspravka46.ruКакими проводками отображается начисление страховых взносов в 2020 году

Как вести учет по страховым взносам: на какие законодательные документы при этом опираться плательщикам, с помощью каких проводок бухгалтерам отражать начисленные суммы? Разберемся в законных основаниях, актуальных в 2020 году.

Все плательщики страховых взносов должны выполнять обязательства по уплате исчисленных сумм по необходимым видам страхования, предоставлению отчетности в уполномоченные органы и ведению учета.

Разобраться со сроками и тарифами не сложно, если опираться на нормативную документацию и выбирать тарифы из таблиц.

Содержание

- Общие сведения

- Бухгалтерские проводки по страховым взносам

- Организация учета взносов во внебюджетные фонды

Но при осуществлении учета и выборе проводок у бухгалтеров-новичков часто возникают трудности. Как же в бухучете отражать начисления и уплату по страховым начислениям?

Общие сведения ↑

Что такое страховые взносы и когда их стоит перечислять – составим краткое описание основных правил по уплате во внебюджетные фонды сумм с дохода физических лиц.

Основные определения

Под страховыми взносами понимают налоговый платеж, который имеет большое значение для формирования прибыли государственных структур Российской Федерации и материального положения плательщиков.

Осуществляемые платежи превышают источник в виде налога на добавленную стоимость.

Это налог, который состоит из нескольких видов платежей:

| В ФСС | По социальному страхованию при временной нетрудоспособности |

| В ПФ России | По пенсионному виду страхования обязательного характера |

| В ФОМС | На обязательное медицинское страхование сотрудников предприятий |

Страховые перечисления осуществляются плательщиками, которыми могут быть такие работодатели:

- Компании, что имеют статус юридического лица.

- Индивидуальный предприниматель.

- Лица, которые не относятся к категории индивидуальных предпринимателей.

Обязательство по уплате страховых сумм в отношении своей прибыли (то есть за себя) должны исполнить и предприниматели, представители адвокатской или нотариальной конторы (которые занимаются частной практикой).

Порядок начисления

Согласно п. 1 ст. 272 Налогового кодекса РФ, затраты, что принимаются для целей обложения налогом, могут признаваться таковыми в тех отчетных периодах, к которым они могут быть отнесены.

При этом не имеет значения время выплат средств по факту или другая форма оплаты в соответствии со ст. 318, 319, 320 НК.

Затраты на выплаты будут относиться к тому месяцу, когда произведено перечисление заработной платы физическому лицу, работающему на предприятии по трудовому или гражданско-правовому договору.

При исчислении страховых работодателям и плательщикам взносов за себя стоит учесть такие факторы:

- Налоговый период – год. Отчетный – квартал.

- Расчеты производятся работодателями самостоятельно.

- Уплата и предоставление отчетности осуществляется в территориальное отделение нескольких внебюджетных фондов: ФСС и ПФР.

- Сроки начислений устанавливаются в зависимости от категорий плательщиков и определяются как:

Перечислять взносы по страховым выплатам во внебюджетные фонды с дохода сотрудников компаний необходимо до 15 числа ежемесячно (уплата производится за предыдущий месяц).

При расчете учитывают величину выплаты и других вознаграждений, что получены работниками за период с начала года до момента расчета с внебюджетными структурами. Учитывается и тариф, который является действительным в текущем году.

За себя Индивидуальные предприниматели должны перечислить средства на обязательное пенсионное страхование не позже конца расчетного года, то есть – до 31 декабря 2020 года.

Нормативная база

Плательщики должны руководствоваться следующими документами:

- Постановлением Пенсионного фонда Российской Федерации от 16 января 2020 года № 2п, которым утверждено форму расчета по взносам в фонды и описаны правила ее заполнения.

- Законом, утвержденным 3.12.12 № 243-ФЗ, № 242-ФЗ.

- Законом от 24.07.09 № 212-ФЗ (основной документ).

- Приказом, что был принят 3 декабря 2012 № 232-ФЗ.

- Актом от 3.12.11 № 379-ФЗ, где отражены изменения по тарифам.

- Закон от 1 апреля 1996 № 27-ФЗ – персонифицированный учет по пенсионному страхованию.

- Документом от 24 июля 1998 № 125-ФЗ – страхование от несчастного случая и профессиональной болезни.

- Законом от 16 июля 1999 № 165-ФЗ – основы социального страхования.

- Законом от 15 декабря 2001 № 167-ФЗ – пенсионное страхование.

- Законом от 29 декабря 2006 № 255-ФЗ – пособия по временной нетрудоспособности для будущих матерей и т. д.

Бухгалтерские проводки по страховым взносам ↑

Зачастую при ведении учета по бухгалтерии плательщики попадают в тупик. Рассмотрим, какие проводки можно использовать в различных случаях.

Как показать страховые взносы ИП при ЕНВД смотрите в стаьте: страховые взносы ИП за себя.

Какой шифр плательщика страховых взносов в 2020 году, читайте здесь.

Это позволит не допустить ошибочного отражения сумм, и соответственно, вопросов от представителя государственного органа.

На заработную плату

В формировании проводок не может участвовать счет 70, поскольку суммы взносов перечисляются не работникам и не будут удержаны с заработка.

Страховые взносы стоит относить на себестоимость товара, то есть они будут переходить по Дт 20, 26, 29… или 44 с Кт 69 (к такому счету зачастую открываются субсчета для отдельных взносов).

Используемые субсчета:

| 69-1 | Для отражения расчетов по соцстрахованию |

| 69-2 | Отражаются расчеты по пенсионным видам страхования |

| 69-3 | Для отражения сумм по обязательному виду медицинского страхования |

Можно сделать такие проводки:

| Дт 20, 23, 25, 26, 29, 44 | Кт 69-1 | Произведено начисление по страхования от несчастного случая |

| Дт 69-1 | Кт 51 | Сумму перечислено в фонд (по страхованию от несчастного случая) |

На компенсацию при увольнении

Законных оснований на получение компенсации при увольнении работника нет, но такой пункт часто прописывается в трудовых и коллективных договорах, так как и запрет не установлен в ст. 178 ТК.

И тогда перед бухгалтером возникает вопрос – начисляются или на такие выплаты страховой взнос.

По мнению Минфина такие суммы должны облагаться страховыми взносами, и при этом выдвигаются аргументы, основанные на ст. 40 ТК.

В бухучете можно будет использовать такие проводки:

| Дт (84) 91-2 Кт 76 | Произведение начислений за неиспользованные отпуска в связи с увольнением |

| Дт 76 Кт 50 (51) | Перечислено сумму компенсации за отпуск, который работник не использовал по причине увольнения |

| Дт 20, 23, 25, 26, 26, 44, 96 Кт 70 | Отражение начислений и выплат компенсаций за неиспользованные отпуска, что связано с увольнением работника |

Если начислены пени

В соответствии с нормативной документацией, существует два способа отразить пени при неуплате сумм:

| Дт 91-2 | Кт 69 |

| Дт 99 | Кт 69 |

Какой стоит выбрать плательщикам страховых взносов? – Используйте вторую проводку.

| Дт 99 Кт 69 | Начислено пеню за опоздание с уплатой во внебюджетный фонд |

| Дт 69 необходимый субсчет Кт 51 | Нени перечислены в структуры |

Согласно пункту 7 ПБУ 1/2008, формируя учетную политику, фирма имеет право самостоятельно выбрать способ, если их предусмотрено несколько.

При этом стоит опираться на законодательство и Международные стандарты финансовых отчетов.

Но в том случае, когда компания будет использовать счет 91, в бухучете появится налоговое обязательство постоянного характера, которое отражается такой проводкой:

| Дт 99 Кт 68 субсчет | Для проведения расчетов по налогам на прибыль |

В отношении пени по взносам четких разъяснений в документах не содержится. В отличие от доначисленных страховых взносов, пеня не может относиться в прошлому расчетному периоду.

Такие сумм отражаются в том периоде, когда уполномоченный орган или судебная инстанция вынесли решение (после проверки)

Отражение недоимки в ФСС

К примеру, представитель выявил недоимку по причине неправильной классификации вида деятельности. Компания должна будет перечислить сумму долга и начисленные пени, штрафы.

Используемая проводка:

| Дт 91-2 Кт 69 | Отражение доначисленных сумм по результатам проверки |

| Дт 68 Кт 99 | Уменьшено сумму налога на прибыль за 2011-2013 годы |

Организация учета взносов во внебюджетные фонды ↑

Отражая операции по расчетам с внебюджетными инстанциями, необходимо вести учет по каждому из фондов, и видов перечисления в отдельности. Для этого используются субсчета.

Чтобы получить сведения в достаточной точности и проведения контроля расчета с фондами, стоит вводить субсубсчета, которые открывают по каждому платежу (отчислению, пеням, штрафам) по такой схеме:

| 69 | Счет |

| 1 | Субсчет, что указывает, куда производится отчисление |

| 1 | Вид перечисления |

Отражается оплата рассчитанных взносов, основанием для которой являются данные денежного счета.

По страховым взносам плательщик должны сдавать такие виды отчетности:

| По истечению отчетного периода в Налоговую инспекцию по месту постановки на учет | Авансовые расчеты по взносам на обязательный вид пенсионного страхования |

| По истечению налогового периода в налоговые структуры | Декларацию по взносам на пенсионное страхование |

| По окончанию года в региональный отдел Пенсионного фонда | Данные, что необходимы для реализации персонифицированного учета по работникам |

Сдаваемые формы отчетности:

Формирование аналитического вида учета расчетов по страховым взносам должно обеспечить получение необходимых сведений:

- По внебюджетным фондам.

- По отчетным периодам.

- По видам платежей.

Объект учета – сумма начисления. При составлении отчетностей обязательно использование:

- расчетных ведомостей;

- свода суммы, что ежемесячно начисляются и удерживаются, формирование которых осуществляется на основании расчетных ведомостей;

- своды проводов по заработку сотрудников;

Согласно нормативной документации, учет на таком бланке осуществляется в отдельности по каждому работнику. Такое правило оговаривается в п. 6 ст. 15 закона № 212-ФЗ.

Видео: после какого льготного порога страховые взносы (ПФР, ФСС, ФФОМС) не начисляются?

Предлагаемый бланк не является обязательным для применения. Плательщиками могут быть внесены правки в действующий документ или составляться новый, специально разработанный компанией.

Допускается:

- дополнить своими пунктами;

- заменить отдельные графы;

- объединить пункты и т. д.

Карточка учета должна открываться на расчетный период. Данные, что отражаются в таком документе, могут использоваться компаниями, что уплачивают страховые взносы или другие суммы во внебюджетные фонды, при составлении отчетностей.

При наличии ошибок в карточке по расчетам страховых платежей, на следующих этапах (при проведении камеральных проверок) плательщика ожидает ответственность за нарушения нормативной документации в отношении страховых взносов.

В том случае, когда в одном расчетном периоде между работодателем и физлицом будут расторгнуты действующие и заключены новые трудовые договора, то для исчисления базы взносов нарастающим итогом стоит использовать одну карточку.

Необходимость в дополнительных страницах может возникнуть в том случае, если используется отличающийся от основного процент начислений.

Все о судебном приказе о взыскании задолженности по налогам, читайте здесь.

Как проверить долги по налогам физических лиц по ИНН, смотрите здесь.

К примеру, работник в течение отчетного периода может получить инвалидность или переводится на другую работу на данном предприятии, которая облагается другой налоговой системой.

Нумерация будет сквозной. По сотруднику под номером N будет такая нумерация: N.1, N.2 и т. д. В карточку стоит внести такие сведения:

- средства, которые получаются каждый месяц (общая сумма);

- суммы выплат, что не относятся к затратам, которые уменьшают базу налога;

- суммы выплат, что не облагаются взносами по социальному страхованию, перечисляемые в ФСС.

Для организации учета по страховым взносам также необходимо провести настройку счетов в 1С ЗУП. Для этого вам стоит выбрать закладку, что отражает страховые платежи по рассчитанным взносам.

Найти ее можно, нажав «Настройки параметров учета». Но не путайте закладку с расчетом по страховым платежам.

Настройки можно устанавливать для каждой фирмы, по которой в программе будет осуществляться расчет. Это можно сделать, выбрав пункт «Организация».

В пункте «Тариф взноса» стоит остановить выбор на типе тарифа, что характерен основному виду деятельности предприятия.

С учетом тарифа будет формироваться таблица с показателями по взносам, данные которой повлияют на проводимые расчеты с помощью документа «Начисление взносов по страхованию».

Будьте внимательны при отражении взносов проводками. В

едь при наличии ошибок уполномоченными органами могут предъявляться претензии по ошибочным начислениям, которые не будут соответствовать расчетам с внебюджетными организациями.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Счет 69 в бухгалтерском учете: для чего применяется, характеристика, субсчета, типовые проводки

Когда работодатель производит начисление оплаты труда своим сотрудникам, ему на эти суммы необходимо также начислить взносы в социальные фонды. Для ведения учета данных сумм применяется счет 69 в бухгалтерском учете. Информация в нем отражается на основе выписок банка, расчетных ведомостей и иных документов. По итогам установленного периода она подлежит переносу в отчетность для ИФНС и соцстраха.

Для чего применяется cчет 69 в бухгалтерском учете

Закон обязывает каждого работодателя практически со всех вознаграждений (заработной платы) своих работников уплачивать взносы в социальные фонды. Рассмотрим, что это такое.

Взносы в фонды — это обязательные платежи, которые гарантируют каждому работнику медицинское обслуживание, пенсионное обеспечение, страховое возмещение на случай нетрудоспособности.

В настоящее время таких взносов существует четыре типа:

- В Пенсионный фонд;

- В фонд соцстрахования — делится на два, оплату нетрудоспособности и возмещений по травматизму;

- В фонд медстрахования.