В данном материале – отвечаем на основные вопросы про расчет и уплату УСН за 1 квартал 2023 года. Информация в статье будет полезна как ИП, так и организациям.

Срок уплаты аванса по УСН за 1 квартал 2023 года

В отличии от срока уплаты налога УСН по итогам года сроки уплаты авансовых платежей по этому налогу в 2023 году одинаковые как для организаций, так и для ИП. Также см. «Срок уплаты УСН за 2022 год».

Уплатить аванс за I квартал 2023 г. нужно не позднее 28.04.2023 (как ИП, так и юридическим лицам).

Оплата картами в 1С 8.3 (Эквайринг)

2 способа уплаты аванса по УСН за 1 квартал 2023 года

В 2023 году вы можете выбрать любой из 2-х способов перечисления авансового платежа по УСН за 1 квартал.

- Вы платите авансовый платеж по УСН в составе ЕНП на единый КБК.

- Вы платите авансовый платеж по УСН отдельными платежными поручениями на разные КБК (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»).

Обратите внимание: КБК, указываемый в поле 104 платежного поручения при перечислении аванса по налогу при УСН за 1 квартал 2023 г., зависит от выбранного упрощенцем способа уплаты налогов и взносов.

Таблица. КБК по УСН в 2023 году

- 18210501011011000110 – при объекте «доходы»;

- 18210501021011000110 – при объекте «доходы минус расходы».

Как рассчитывать авансы по УСН в 2023 году

С 01.01.2023 произошло довольно много изменений по УСН. Однако общий порядок расчета налога остался прежним:

- сумму доходов. Она фиксируется в книге учета доходов и расходов;

- применяемую налоговую ставку. Как правило, она составляет 6%, но может быть снижена региональными властями.

- сумму уплаченных за работников страховых взносов и выплат по больничным листам за счет работодателя;

- для ИП – сумму уплаченных взносов за себя.

В этом случае налог рассчитывается по ставке 15%, если региональное законодательство не предусмотрело ее снижения (в некоторых случаях – 20%, , п. 2.1 ст. 346.20 НК РФ).

По итогам отчетных периодов платят авансовые платежи по УСН, а по итогам года – налог.

Но как в 2023 году правильно уменьшать авансовый платеж на УСН за 1 квартал 2023 года на страховые взносы? Расскажем далее.

Уменьшение УСН-авансов на страховые взносы: примеры

В течение 2023 года можно уменьшать сумму налога по УСН (авансовые платежи по УСН) на страховые взносы, уплатив их платежным поручением с указанием платежных реквизитов страховых взносов.

Единый налоговый счет в 1С Бухгалтерия 8

Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за I квартал 2023 года в размере 1 000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий авансовый платеж по УСН за полугодие 2023 года в размере 1 300 рублей еще на 100 рублей, он должен уплатить страховой взнос на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности в соответствии со ст. 45 НК РФ.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует уплатить их не позднее 31 марта 2023 года.

Принимая во внимание позицию ФНС, приведем примеры возможных расчетов авансовых платежей по УСН за 1 квартал 2023 года с учетом уплаченных страховых взносов.

Пример 1. Расчет авансового платежа за I квартал на УСН с объектом «доходы»

Организация применяет УСН с объектом “доходы” и ставкой 6%. За I квартал:

- доходы – 6 000 000 руб.;

- уплаченные страховые взносы – 139 500 руб.;

- выплаченные за счет своих средств больничные за первые три дня болезни – 12 000 руб.

Начисленный авансовый платеж: 360 000 руб. (6 000 000 руб. x 6%).

Максимальная сумма страховых взносов и больничных, на которую можно уменьшить аванс, – 180 000 (360 000 руб. x 50%). Значит, в вычет можно включить все расходы на страховые взносы и оплату больничных за I квартал – 151 500 руб. (139 500 руб. + 12 000 руб.).

Авансовый платеж к уплате составит 208 500 руб. (360 000 руб. – 151 500 руб.).

Пример 2. Как ИП на УСН «доходы» заявить вычет по фиксированным страховым взносам в 2023 году при досрочной уплате

ИП без работников применяет упрощенку с объектом «доходы». Годовой доход — меньше 300 000 руб. Фиксированные страховые взносы за себя ИП перечисляет ежеквартально.

31 марта 2023 года ИП перечислил денежные средства с КБК ЕНП в счет фиксированных страховых взносов за 2023 год – 11 460,50 руб. (45 842 руб. /12 × 3 мес.). В тот же день ИП подал заявление о зачете положительного сальдо ЕНС в счет предстоящих обязательств по страховым взносам на сумму 11 460,50 руб. 31 марта 2023 года на ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы на сумму 11 460,50 руб. можно считать уплаченными.

Сумма исчисленного авансового платежа по УСН – 15 000 руб. ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на 11 460,50 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН – на 3539,50 руб. (15 000 руб. — 11 460,50 руб.).

Пример 3. Как ИП на УСН «доходы» заявить вычет по страховым взносам, перечисленным за прошлый год

ИП без работников применяет упрощенку с объектом «доходы». 9 января 2023 года ИП уплатил страховые взносы за 2022 год:

• фиксированные взносы — 43 211 руб.;

• страховые взносы с доходов свыше 300 000 руб. (по сроку уплаты 03.07.2023) — 16 800 руб.

9 января 2023 года ИФНС отразила обязательство по уплате фиксированных платежей ИП за 2022 год – 43 211 руб. Обязательство на сумму 43 211 руб. было зачтено на ЕНС за счет платежа, поступившего в тот же день.

Чтобы ИФНС отразила начисления на сумму страховых взносов за 2022 год с доходов свыше 300 тыс. руб., 31 января 2023 года ИП подал заявление о зачете положительного сальдо ЕНП в счет предстоящих обязательств на сумму 16 800 руб. На ЕНС было положительное сальдо, достаточное для зачета, поэтому страховые взносы за 2022 год с доходов свыше 300 тыс. руб. можно считать уплаченными.

ИП вправе уменьшить авансовый платеж по УСН за I квартал 2023 года на общую сумму страховых взносов — 60 011 руб. (16 800 руб. + 43 211 руб.).

Исчисленный авансовый платеж по УСН за I квартал 2023 года — 200 000 руб. 25 апреля 2023 года ИП направил уведомление об исчисленных суммах в отношении авансового платежа по УСН в сумме 139 989 руб. (200 000 руб. — 60 011 руб.).

Примеры платежных поручений на уплату аванса-УСН за 1 кв. 2023

Обратите внимание, что платежные поручения следует заполнять с учетом некоторых особенностей (в зависимости от выбранного способа внесения платежа по УСН за 1 квартал 2023 года).

Таблица. Как заполнять платежку по УСН за 1 кв.2023 года

| Номер поля | Наименование поля | Платежка на уплату ЕНП | Платежка на конкретный КБК вместо уведомлений |

| 101 | Статус плательщика | 01 | 02 |

| 104 | КБК | КБК единого платежа | Конкретный КБК |

| 105 | ОКТМО | 0 или ОКТМО | ОКТМО |

| 106 | Основание платежа | 0 | 0 |

| 107 | Период (КВ.01.2023) | 0 | Налоговый период, за который уплачиваете налог |

| 108 | Номер документа-основания | 0 | 0 |

| 109 | Дата документа-основания | 0 | 0 |

Таблица. Как в платежках заполнять реквизиты получателя

| Номер поля | Наименование поля | Что указывать |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | 017003983 |

| 15 | Счет № | 40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Счет № | 03100643000000018500 |

Платежку можно сформировать в сервисе ФНС “Уплата налогов и пошлин”, заполнив только реквизиты плательщика и сумму платежа.

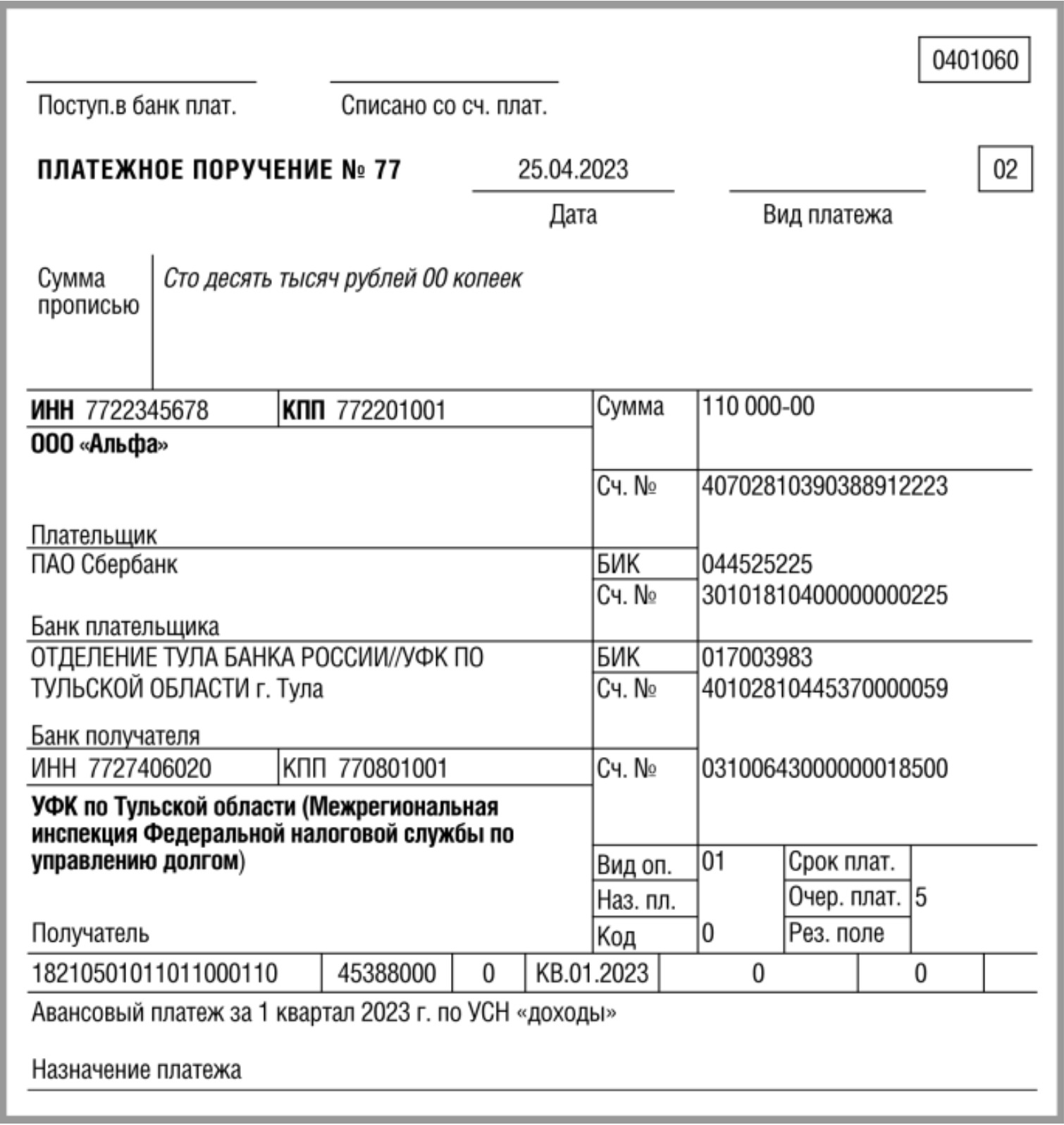

Вариант 1. Уплата УСН в составе ЕНП

Заполняйте платежное поручение на перечисление ЕНП по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран.

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года в составе ЕНП, то образец платежного поручения будет таким:

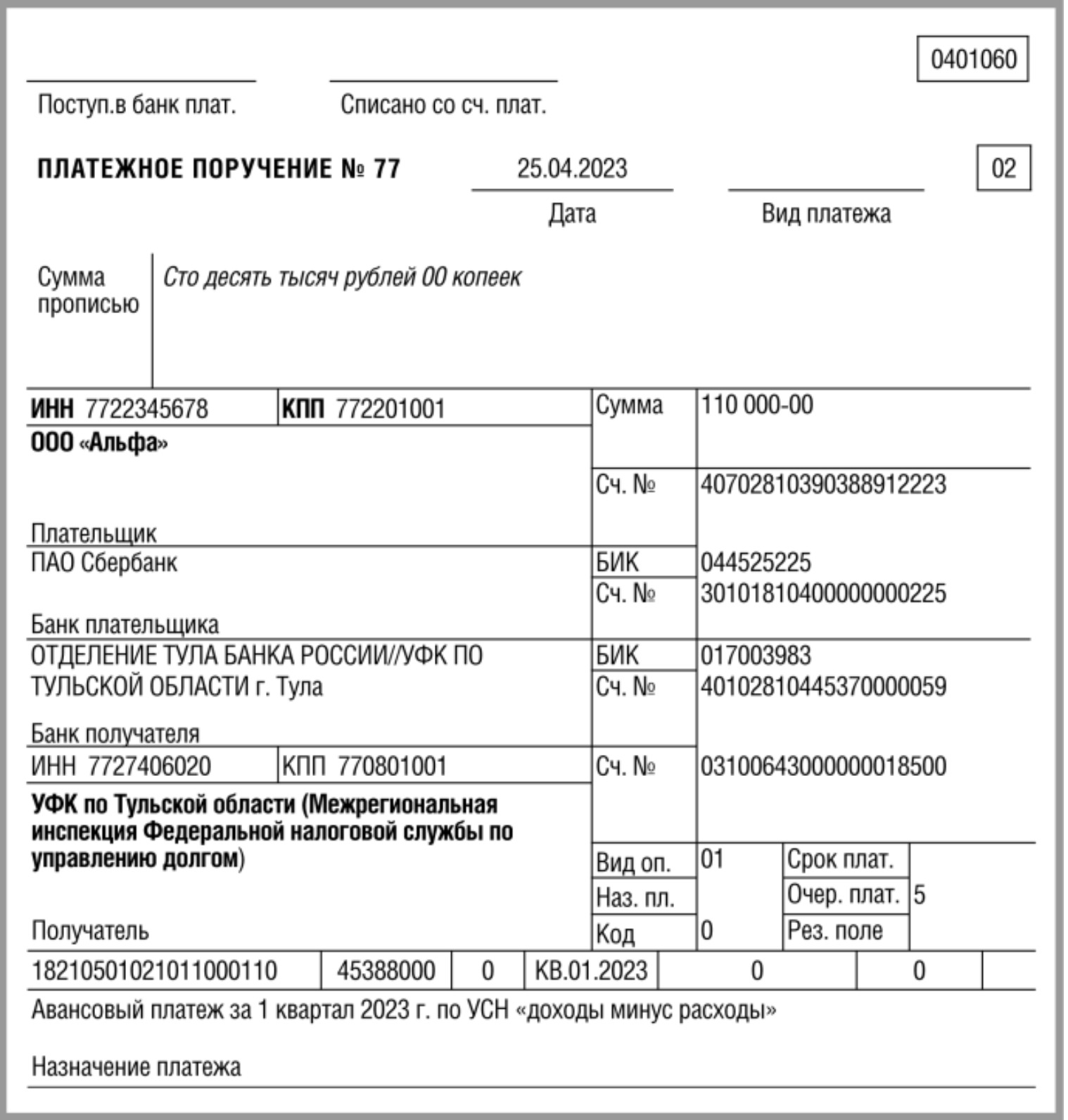

Вариант 2. Уплата отдельными платежками

Если перечисляете авансовый платеж по УСН за 1 квартал 2023 года отдельными платежными поручениями, то образцы платежных поручений будет такими (в зависимости от объекта налогообложения «доходы» или «доходы минус расходы»):

УСН “доходы”: платеж за 1 квартал 2023 года

УСН “доходы минус расходы”: платеж за 1 квартал 2023 года

Какой способ уплаты УСН за 1 квартал выбрать?

Если вы выбираете 1 способ уплаты и вносите УСН на единый КБК, то деньги прямиком отправляются на ваш единый налоговый счет (ЕНС). Далее, чтобы налоговики смогли учесть платеж в счет обязательств по УСН, потребуется направить в ИФНС уведомление по ЕНП. Сделать это нужно будет не позднее 25 апреля 2023 года. Также см. “Сроки подачи уведомлений по ЕНП в 2023 году“.

При 2 способе уплаты ситуация немного иная. Вы отправляете платежи на конкретный КБК и, в таком случае, подавать уведомление по ЕНП не нужно. Налоговики учтут платежи в счет обязательств по УСН на основании этих платежек. Однако, нужно понимать, что даже при этом (втором) способе деньги также поступают на ваш ЕНС.

Поэтому, по сути, от способа уплаты УСН за 1 квартал 2023 года ничего не меняется. Разница лишь в том, в каком порядке налоговая инспекция будет учитывать в счет обязательств суммы, находящиеся на вашем ЕНС. Также см. “Что такое ЕНС и какие у него реквизиты“.

Источник: buhguru.com

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

1С План счетов

Опубликовано 31 марта 2008 автором Usn.su

Подскажите пожалуйста, на какой субсчет Вы относите единый налог, уплачиваемый в связи с применением УСН в программе 1С?

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками 1С. Добавьте в закладки постоянную ссылку.

1С План счетов : 4 комментария

fantazy говорит 31 марта 2008 в 6:00 пп :

единый налог, уплачиваемый в связи с применением УСН в программе 1С на 68.11

gala-sn говорит 31 марта 2008 в 6:09 пп :

да, я тоже так, но меня смущает подробное описание этого субсчета

«Субсчет 68.11 «Единый налог» предназначен для обобщения информации о расчетах с бюджетом по единому налогу на вмененный доход» » Это не страшно?

Tata говорит 9 сентября 2008 в 5:45 пп :

Начисление единого налога (а также авансовых платежей по единому налогу) отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (см. Инструкцию по применению Плана счетов, утвержденную Приказом Минфина России от 31.10.2000 N 94н). Перечисление налога в бюджет указывается, как обычно, по дебету счета 68 и кредиту счета 51 «Расчетный счет». Проводки выглядят так:

Дебет 99 Кредит 68

— начислен единый налог;

Дебет 68 Кредит 51

— перечислен единый налог.

На какой субсчет относить единый налог? говорит 29 марта 2010 в 10:16 пп :

УСН. Учет ведем в программе 1С. На какой субсчет относится единый налог? Нас интересует субсчет счета 99. tanyushkaeks

Источник: usn.su

Как отразить УСН доходы и доходы минус расходы в 1С 8.3?

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 — на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 — производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 — отражают суммы начисленного упрощенного налога.

При начислении налога УСН проводка используется следующая:

Начисление единого налога

При расчете суммы единого налога и перечислении авансов по нему фактическая сумма удержания может оказаться больше или меньше. Для выравнивания взаиморасчетов с бюджетом нужно произвести соответствующую корректировку. Так, при начислении единого налога при УСН проводка будет выглядеть так:

- Дт 99 Кт 68 — начислен налог на сумму авансового платежа;

- Дт 68 Кт 51 — сумма аванса перечислена в бюджет.

Далее, в конце года в зависимости от фактической суммы налога делаются проводки:

- Дт 68 Кт 99 — уменьшен УСН;

- Дт 99 Кт 68 — доначислена сумма налога.

Общие правила составления проводок в бухгалтерском учете смотрите здесь.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год (сторнирован излишне начисленный аванс) — сторно Дт 99 Кт 68.1.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. А если вы близки к утрате права применения УСН, узнайте, как изменятся лимиты с 2021 года, изучив разъяснения экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Расчет авансовых платежей при УСН и формирование отчета в 1С: Бухгалтерии 8

Опубликовано 06.03.2018 00:08 Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты: • Применяемый объект налогообложения; • Сроки оплаты авансов; • Сроки налоговой отчетности. Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период.

Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик. По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН: • По итогам 1 квартала до 25 апреля; • По итогам 2 квартала до 25 июля; • По итогам 3 квартала до 25 октября. Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН: • Для ЮЛ до 31 марта, года наступившего за отчетным; • Для ИП до 30 апреля, года наступившего за отчетным. Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН. Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту — суммы начисленные, по дебету — оплаченные:

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом: • В 1 квартале – 9573; • Во 2-м – 15315 (24888 – 9573); • В 3-м – 20166 (45054 – 24888); • По итогам года – 12600 (57654 – 45054). Далее, бухгалтер обязан рассчитать

минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты: • 879078,42 х 1% = 8791 • (879078,42 -494714,64) х 15% = 57654 В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов. Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога: Дт 99.01.1 Кт 68.12 Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120.

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность. Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать, и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить. Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН. Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН:

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета, выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Автор статьи: Наталья Вещева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Источник: zonapravosudia.ru