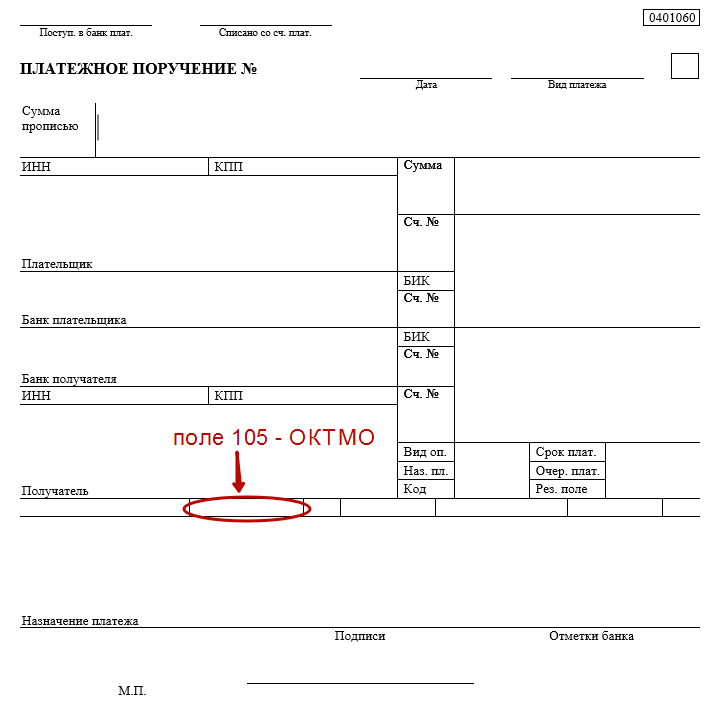

Код ОКТМО – это специальное цифровое обозначение, которое присвоено каждому муниципальному образованию на территории России. Код ОКТМО в платежном поручении 2018 года проставляют в соответствии с приказом Минфина № 107н от 2013 года, который определяет основные правила заполнения платежных распоряжений. Согласно его предписаниям, все поля и строки платежки должны быть заполнены соответствующим образом. Если какой-либо обязательный реквизит в документе не проставлен, такое распоряжение банк к исполнению не примет. Поэтому код территории в виде ОКТМО в платежке указывать следует всегда.

Для чего нужен

Цифровое обозначение территории, на которой налогоплательщик ведет свою деятельность и получает доход, было введено для:

- быстрой идентификации поступившего платежа;

- отнесения его в бюджет соответствующего муниципального образования, субъекта РФ.

Где найти

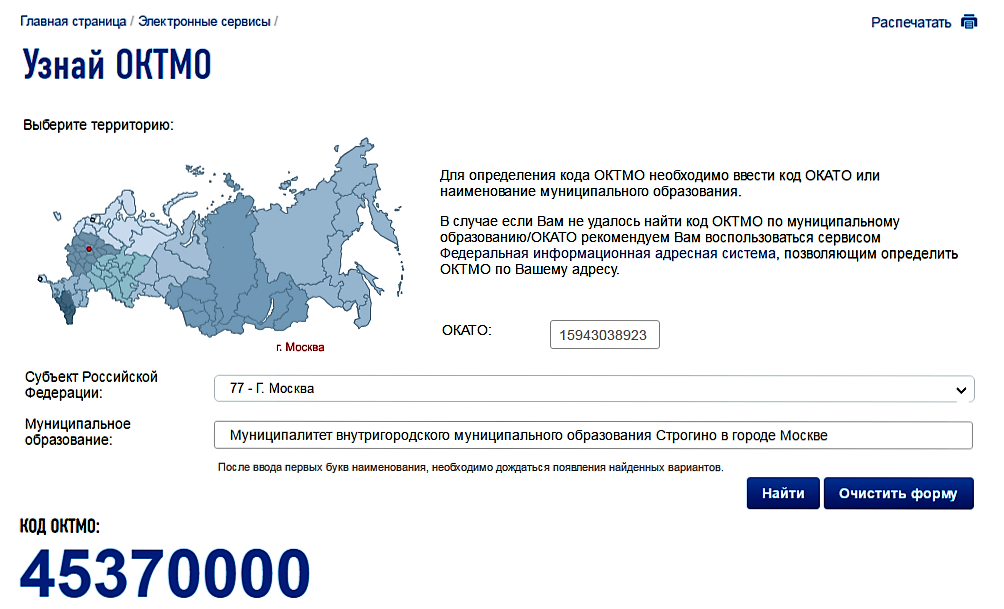

Чтобы понять, какой код ОКТМО указывать в платежном поручении, надо знать, что все значения рассматриваемых кодов перечислены в Общероссийском классификаторе территорий муниципальных образований – сокращенно ОКТМО, который утвержден 14 июня 2013 года приказом Росстандарта № 159-ст. Этот справочник был принят взамен ОКАТО – классификатора административно-территориального деления. Таким образом, сам по себе отпадает вопрос – что указывать – код ОКАТО или ОКТМО в платежном поручении.

Узнай свой ОКТМО

Учтите, что уже с начала 2014 года в налоговых декларациях и в платежках в поле 105 проставляют значение в соответствии с классификатором ОКТМО. Оно представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Если налог перечисляют на основании декларации, то код ОКТМО в платежном поручении указывают в соответствии с такой декларацией.

Рассматриваемый код состоит из 8 или 11 цифр. В соответствии с Классификатором последние 3 цифры – с 9-й по 11-ю – обозначают конкретный мелкий населенный пункт.

Есть особенность, чьё ОКТМО указывается в платежном поручении в отношении платежей на таможне. Необходимо брать код территории, которая аккумулирует соответствующий платёж.

Что делать, если указан неправильно

Если код ОКТМО в платежном поручении указан неверно, это не повлияет на поступление налога в бюджет. Когда обнаружена ошибка в этом реквизите, в соответствии с п. 7 ст. 45 НК РФ организации следует обратиться в ИФНС с заявлением об уточнении реквизитов. Такое прошение пишут в свободной форме. При этом в документе обязательно следует указать:

- дату платежа, перечисленную сумму, назначение платежа;

- реквизит, который указан неправильно;

- правильное значение данного реквизита.

Вместе с заявлением необходимо представить:

- Копию ошибочно заполненной платежки.

- Выписку о перечислении суммы.

Налоговая инспекция в случае ошибки в ОКТМО в платежном поручении может предложить организации сделать сверку расчетов. Решение ИФНС должна принять не позднее 10 рабочих дней с момента получения заявления от организации с учётом оформления акта сверки по расчетам. О своем решении налоговая обязана уведомить плательщика.

В случае ошибочного проставления кода ОКТМО в платежке при уплате страховых взносов в 2018 году уточнения платежа не требуется, поскольку его значение Казначейство не принимает во внимание при распределении страховых взносов между бюджетами. Эта оплата не попадает в невыясненные, а будет учтена в специальной карточке расчетов с бюджетом, в которой указан код ОКТМО по месту деятельности организации.

На практике не всегда понятно, какой именно код ОКТМО ставить в той или иной отчетной форме. Ведь у компании есть свой код по ОКТМО, присвоенный ей статистикой. Есть он и у инспекции, на счета которой перечисляется налог, а также и у муниципального образования, где находится налогооблагаемый объект — недвижимость, транспорт, торговое место и т. д.

Рассмотрим каждую группу отдельно.

Когда необходимо ставить собственное ОКТМО компании

По этим налогам компания отчитывается и перечисляет платежи только по своему местонахождению. Поэтому в данных отчетах указывайте код ОКТМО того муниципального образования, к которому ваша организация относится по адресу регистрации (юридическому адресу). Этот код приведен в документе, выданном учреждением статистики.

Даже если у организации есть обособленные подразделения, платить налоги нужно там, где расположен головной офис.

Индивидуальный предприниматель при заполнении декларации и платежного поручения в этом случае указывает код ОКТМО по месту своего жительства.

Когда нужно указывать код ОКТМО головного офиса или подразделения

Налог на прибыль, НДФЛ.

- Если нет обособленных подразделений, то сдавать декларации по ним нужно по местонахождению организации. Соответственно в декларациях указывайте код по ОКТМО вашей компании.

- Если же есть дополнительные офисы, то отчитываться нужно по каждому подразделению. Поэтому в декларациях и справках необходимо привести коды по ОКТМО, соответствующие местонахождению филиалов.

Когда надо писать код ОКТМО территории, где находится основное средство

Налог на имущество (недвижимость), транспортный и земельный налоги. ЕНВД.

Порядок уплаты НДФЛ организацией, имеющей обособленные подразделения, прописан в п. 7 ст. 226 НК РФ. Согласно этой норме перечислять исчисленные и удержанные суммы налога в бюджет нужно как по месту нахождения организации, так и по месту нахождения каждого ее обособленного подразделения. При этом по месту обособленного подразделения уплачивается налог, удержанный с доходов работников обособленного подразделения и выплат по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением от имени организации.

Поскольку в ситуации, описанной в вопросе, организация перечислила НДФЛ с доходов работников обособленного подразделения в бюджет муниципального образования по месту нахождения головного офиса, она нарушила требования законодательства. Однако это не означает, что обязанность по перечислению удержанного налога в бюджет ей не выполнена.

Организации, от которых или в результате отношений с которыми физическое лицо получило доход, признаются налоговыми агентами по НДФЛ (п. 1 ст. 226 НК РФ). Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном для уплаты налога налогоплательщиком (п. 4 ст.

24 НК РФ). Согласно подп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. Таким образом, для того чтобы обязанность налогового агента по перечислению налога считалась исполненной, необходимо, чтобы в платежном поручении был указан правильный счет Федерального казначейства и на счету налогового агента были денежные средства, необходимые для осуществления платежа.

Из текста вопроса можно сделать вывод, что счет Федерального казначейства в платежном поручении на перечисление НДФЛ указан правильно и что единственной ошибкой является неверный код ОКАТО. Перечень случаев, когда обязанность по уплате налога не считается исполненной, приведен в п. 4 ст. 45 НК РФ. Неверное указание в платежке кода ОКАТО в нем не значится. Следовательно, обязанность компании по перечислению удержанного налога в бюджет является выполненной.

Суды это подтверждают. Так, в постановлении от 23.07.2013 № 784/13 Президиум ВАС РФ рассмотрел аналогичную ситуацию, когда компания ошибочно указала в платежке на перечисление НДФЛ с доходов работников обособленного подразделения код ОКАТО по месту нахождения головной организации.

Высшие арбитры разъяснили, что, поскольку в платежных документах счет Федерального казначейства указан правильно и сумма налога, удержанная с доходов, выплаченных сотрудникам обособленных подразделений, поступила в бюджетную систему РФ, налог, исходя из смысла ст. 45 НК РФ, считается уплаченным. К такому же заключению пришел Верховный суд РФ в Определении от 10.03.2015 № 305-КГ15-157. А в постановлении от 14.05.2018 № Ф05-5361/18 АС Московского округа отметил, что все поступления в виде уплаты налогов зачисляются на счета органов Федерального казначейства и уже после распределяются между бюджетами соответствующих уровней. Поэтому даже в случае неправильного указания кода ОКАТО суммы налога считаются зачисленными в бюджет.

ФНС России согласна с вышеуказанной позицией судов (письмо от 24.11.2017 № ГД-4-11/23852).

Налоговым правонарушением признаются те действия налогоплательщика, за которые Налоговым кодексом предусмотрена ответственность (ст. 106 НК РФ). В списке налоговых правонарушений, приведенном в главе 16 НК РФ, нет ответственности за нарушение налоговым агентом порядка перечисления в бюджет удержанного НДФЛ.

В нем есть только штраф за несвоевременное неудержание и (или) неперечисление налога в бюджет (ст. 123 НК РФ). Но эта статья в нашем случае неприменима, поскольку удержанный налог был полностью перечислен в бюджет. ВАС РФ и чиновники это подтверждают (постановления Президиума ВАС РФ от 24.03.2009 № 14519/08, от 23.08.2005 № 645/05, письма Минфина России от 10.10.2014 № 03-04-06/51010, ФНС России от 24.11.2017 № ГД-4-11/23852). Таким образом, штрафные санкции за перечисление НДФЛ, удержанного с работников обособленного подразделения, в муниципальный бюджет по месту нахождения головного офиса компании не грозят.

В пункте 7 ст. 45 НК РФ сказано, что при обнаружении ошибки в платежном поручении, не повлекшей неперечисление налога в бюджет на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить платеж. Таким образом, подача уточнения является правом, а не обязанностью компании.

На наш взгляд, уточнение лучше подать. Ведь, как сказано в письме ФНС России от 24.11.2017 № ГД-4-11/23852, нарушение порядка перечисления НДФЛ приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа.

Если компания не уточнит платеж, налоговый орган при выявлении им факта перечисления компанией налога не в тот муниципальный бюджет должен самостоятельно принять решение об уточнении платежа и представить соответствующее уведомление в орган Федерального казначейства (постановление АС Московского округа от 14.05.2018 № Ф05-5361/18).

Источник: nalog-plati.ru

НДФЛ: теперь по принципу «одного окна»

С 1 января 2020 года упростилось администрирование НДФЛ для организаций с обособленными подразделениями. Порядок уплаты налога и сдачи отчётности максимально приблизили к тому, что установлен для налога на прибыль. Разберёмся, кто и как может воспользоваться новшествами.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Контур.Экстерн — программа для сдачи бухгалтерской отчетности в электронном виде

- Удобный и понятный интерфейс;

- Три месяца в подарок;

- Возможность работы из 1С;

- Рутокен и лицензия входят в комплект;

Сдавайте онлайн отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН быстро и без ошибок, всего в несколько кликов.

Источник: pro-kontur.ru

Заполнение платежного поручения в 2023 году — образец

![]()

![]()

Содержание

- На какие реквизиты платежного поручения по НДФЛ необходимо обратить особое внимание

- Заполнение платежного поручения в 2023 году — порядок действий

- Как выглядит образец платежного поручения по НДФЛ в 2023 году для юридических лиц (скачать)

- Распространенные ошибки по теме “Заполнение платежного поручения в 2023 году (образец)”

- Ответы на часто задаваемые вопросы по теме “Образец платежного поручения по НДФЛ в 2023 году для юридических лиц”

Грамотное заполнение платежного поручения убережет организацию и индивидуального предпринимателя от необходимости уточнять назначение платежа и заново оформлять документ. Чтобы вовремя осуществить перечисление в бюджет НДФЛ с любых видов доходов, следует изучить образец платежного поручения по НДФЛ в 2023 году для юридических лиц (в нем присутствуют новые реквизиты!).

На какие реквизиты платежного поручения по НДФЛ необходимо обратить особое внимание

Разберемся, какие реквизиты в “платежке” по налогу на доходы физических лиц считаются ключевыми, и на какие моменты требуется обратить особо пристальное внимание:

Реквизиты, которые могут отличаться для организаций (их филиалов) и индивидуальных предпринимателей:

- 1, 2 — периодичного (МС),

- 3 — точка,

- 4, 5 — номер месяца (01-12),

- 6 — точка,

- 7, 8, 9, 10 — год.

При уплате НДФЛ предпринимателем за себя:

- 1, 2 — периодичность (КВ, ПЛ, ГД),

- 3 — точка,

- 4, 5 — номер квартала (03-04), полугодия (01), для года — 00,

- 6 — точка,

- 7, 8, 9, 10 — год.

Заполнение платежного поручения в 2023 году — порядок действий

Важно! В настоящее время имеется возможность заполнения платежных поручений по НДФЛ через бухгалтерские программы и ПО типа “Банк — клиент” — это быстрее и удобнее, чем заполнять бумажный документ.

Ниже представлена подробная инструкция по заполнению платежного поручения по налогу на доходы физических лиц, представленного на бумажном носителе:

Длина номера — до 6 символов.

- 01 — для организаций,

- 02 — для налоговых агентов,

- 06 — для юрлиц, участвующих во внешнеэкономической деятельности,

- 08 — для организаций и ИП, переводящих деньги на уплату в бюджет РФ страховых взносов и иных платежей,

- 09 — для ИП,

- 10 — для нотариусов (частных практиков),

- 11 — для адвокатов (частных практиков),

- 12 — для глав крестьянского хозяйства (фермерского),

- 13 — др. физлица (клиенты банковского учреждения),

- 14 — плательщик налогов, который производит выплаты физлицам,

- 16 — физлицо, участвующее во внешнеэкономической деятельности,

- 17 — ИП, участвующий во внешнеэкономической деятельности,

- 18 — плательщик таможенных платежей (не декларант, которому вменена обязанность по уплате таможенных платежей),

- 19 — организации и филиалы, оформившие распоряжение об уплате НДФЛ с дохода физлица в счет погашения долга после получения исполнительного документа,

- 21 — ответственный участник консолидированной группы плательщиков налога,

- 24 — физлицо, уплачивающее страховые взносы и другие платежи в бюджет государства,

- 25 — банки-гаранты, оформившие распоряжение о переводе денег в бюджет при возврате НДС, который был получен излишне плательщиком налога,

- 25 — при уплате акцизов по операциям реализации за границу подакцизных товаров,

- 25 — при уплате акцизов по алкогольной и/или подакцизной продукции, содержащей алкоголь,

- 26 — учредители унитарного предприятия-должника, владельцы имущества унитарного предприятия-должника, оформившие распоряжение о переводе денег в счет погашения требований к должнику по уплате обязательных платежей (фигурирующих в перечне требований кредиторов) во время проведения процедуры банкротства,

- 27 — банки и филиалы, которые оформили распоряжение о возврате денег в казну по той причине, что они не были зачислены получателю и были взяты из федерального бюджета,

- 28 — получатели международного почтового отправления, участвующие во внешнеэкономической деятельности.

“00 копеек” — можно не писать.

Слова “рубли” и “копейки” — без сокращений.

Сумма цифрами пишется так: “1250-00” (с тире между рублями и копейками).

Если НДС — ставка, сумма, “НДС не облагается”.

Если платеж налоговый:

- КБК,

- ОКТМО (совпадающий с ОКТМО в декларации по налогу),

- код основания платежа (ТП — текущий, ЗД — задолженность, ТР — задолженность по требованию ФНС, АП — долги по акту проверки),

- налоговый период ДД.ММ.ГГГГ (конкретная дата или периодичность уплаты — МС, КВ, ПЛ, ГД),

- № и дата документа-основания платежа (для текущих — “0” и дата подписания декларации),

- поле 110 не заполняем.

Как выглядит образец платежного поручения по НДФЛ в 2023 году для юридических лиц (скачать)

Правила заполнения платежных поручений регламентированы Центральным банком России и Федеральной налоговой службой РФ. Установленный порядок оформления документы должен соблюдаться неукоснительно.

Важно! Чтобы правильно заполнить платежное поручение по НДФЛ, необходимо помнить о 2 моментах. Во-первых, имеются некоторые отличия в заполнении документа для индивидуальных предпринимателей и организаций. Во-вторых, самым важным моментом является правильное заполнение ключевых реквизитов.

Перед Вами образец платежного поручения по НДФЛ в 2023 году для юридических лиц. Выглядит документ следующим образом:

Образец платежного поручения по НДФЛ в 2023 году для юридических лиц

Скачать форму платежного поручения по налогу на доходы физических лиц для последующего ее заполнения вы можете по следующей → ссылке .

Чтобы скачать образец платежного поручения по НДФЛ, перейдите по следующей → ссылке .

Работодатели, исполняющие роль налогового агента в отношении своих сотрудников, из-за различных сроков уплаты НДФЛ в зависимости от вида выплаты отдают распоряжение бухгалтерам перечислять удержанный налог несколько раз в течение месяца.

Распространенные ошибки по теме “Заполнение платежного поручения в 2023 году (образец)”

Ошибка: Индивидуальный предприниматель при заполнении платежного поручения по НДФЛ за своего сотрудника в поле 101 указал код “09”.

Код “09” указывается индивидуальными предпринимателями только в том случае, если они уплачивают НДФЛ с собственных доходов (т.е. за себя). Когда платеж осуществляется за работника, ИП выступает не предпринимателем, а налоговым агентом, а потому ставится код “02” в поле 101 платежного поручения.

Ошибка: В поле “107” платежного поручения индивидуальный предприниматель при уплате НДФЛ за самого себя указал периодичность платежа как ГД (годовой платеж), а вместо остальных знаков поставил прочерк, т.к. посчитал, что в случае с годовым платежом, совершаемым единожды за период, и так все ясно.

В любом случае, даже если был выбран период платежа, равный 1 году, в поле “107” необходимо указывать в качестве первых 2 знаков периодичность (год — ГД), затем поставить точку, 4-5 знаков — 00, затем точку, 7-10 знаков — год, за который уплачивается НДФЛ. Например, годовой платеж за 2023 год будет вписан в платежное поручение как “ГД.00.2023”.

Ответы на часто задаваемые вопросы по теме “Образец платежного поручения по НДФЛ в 2023 году для юридических лиц”

Вопрос: Какое значение должна указать организация в поле 109 платежного поручения по НДФЛ, если юрлица никогда не сдают декларацию по налогу на доходы физических лиц?

Ответ: Ставится значение “0”.

Вопрос: Как заполнять поле 110 “Тип платежа” платежного поручения по НДФЛ?

Ответ: Согласно Указаниям Банка России от 6 ноября 2015 № 3844-У, данное поле платежного документа не заполняется.

Источник: online-buhuchet.ru