Применение упрощенной системы налогообложения (УСН) для физических и юридических лиц позволяет существенно упростить налоговую отчётность с одновременным понижением размеров уплачиваемых налогов. Согласно мнению экспертов, именно упрощенная система налогообложения в 2017 году стала самым популярным форматом осуществления коммерческой деятельности предпринимателей и организаций. Однако стоит учитывать, что такая форма налогообложения имеет свои ограничения, а некоторых случаях является экономически невыгодной схемой. В любом случае, прежде чем перейти на УСН с общей системы налогообложения, ЕНВД или с патента, необходимо взвесить все «за» и «против».

Преимущества упрощенной системы налогообложения

Как гласит Налоговый Кодекс РФ, УСН позволяет консолидировать все налоги в едином платеже, исчисляемом согласно результатам деятельности в конкретном налоговом периоде. Применение упрощенной системы налогообложения сопровождается следующими положительными моментами:

- возможность выбора из двух вариантов налогообложения «Доходы» и «Доходы, уменьшенные на величину расходов»;

- отсутствие необходимости ведения бухгалтерской отчётности (только для индивидуальных предпринимателей);

- более низкие налоговые ставки;

- возможность вычета из полученного дохода суммы уплаченных страховых взносов (при использовании схемы «Доходы минус расходы»);

- отсутствие необходимости доказательства обоснованности указанных расходов при камеральных проверках;

- возможность снижения налоговой ставки региональными законодательными актами;

- редкость выездных налоговых проверок

Уплата НДС при этой системе налогообложения необходима только в случае ввоза продукции на внутренний рынок РФ. Декларации в рамках упрощённой системы налогообложения подаются юридическими лицами до 31 марта и частными предпринимателями — до 30 апреля.

ИП на УСН 6% без дохода и сотрудников: взносы и налог по УСН

Разъяснения по УСН

- для обществ с ограниченной ответственностью все налоговые выплаты должны осуществляться исключительно безналичными расчётами;

- необходимо документальное подтверждение расходов, вычитаемых из дохода;

- наличие ограничений на расходы, на которые можно уменьшать базу налогообложение (перечень в ст. 346.16 НК РФ).

- необходимость ведения бухгалтерского учёта юридические лицами;

- низкая вероятность официального партнёрства с индивидуальными предпринимателями и организациями, которые являются плательщиками НДС;

- необходимость своевременной уплаты авансовых платежей согласно данным Книги учёта расходов и доходов;

- требование ведения кассовых операций согласно пункту 4 статьи 346.11

- определённые НК РФ для УСН ограничения:

— для индивидуальных предпринимателей: количество персонала должно быть менее 100 человек, доход менее 1,5 млн. рублей, остаточная стоимость основных средств менее 150 млн. рублей.

— для коммерческих организаций (ООО и т.д.): отсутствие филиалов, долевое участие других компаний не более 25%. Для перехода на УСН существует ограничение доходов за последние 9 месяцев деятельности — 112,5 млн. рублей.

И ещё один важный момент – применять УСН не могут организации и предприятия, перечисленные в реестре статьи 346.12 (3) НК РФ. При переходе на упрощённую систему налогообложения организация или индивидуальный предприниматель обязаны уведомить налоговые органы в установленном порядке и в установленные сроки, определенные в пунктах 1 и 2 статьи 346.13.

Система налогообложения УСН доходы | Упрощёнка 6% для ИП и ООО

Упрощенная система налогообложения в 2017 году неизбежно будет продолжать законодательную эволюцию с учётом общественного мнения и судебной практики налоговых споров.

Источник: nalogovyykodeks.ru

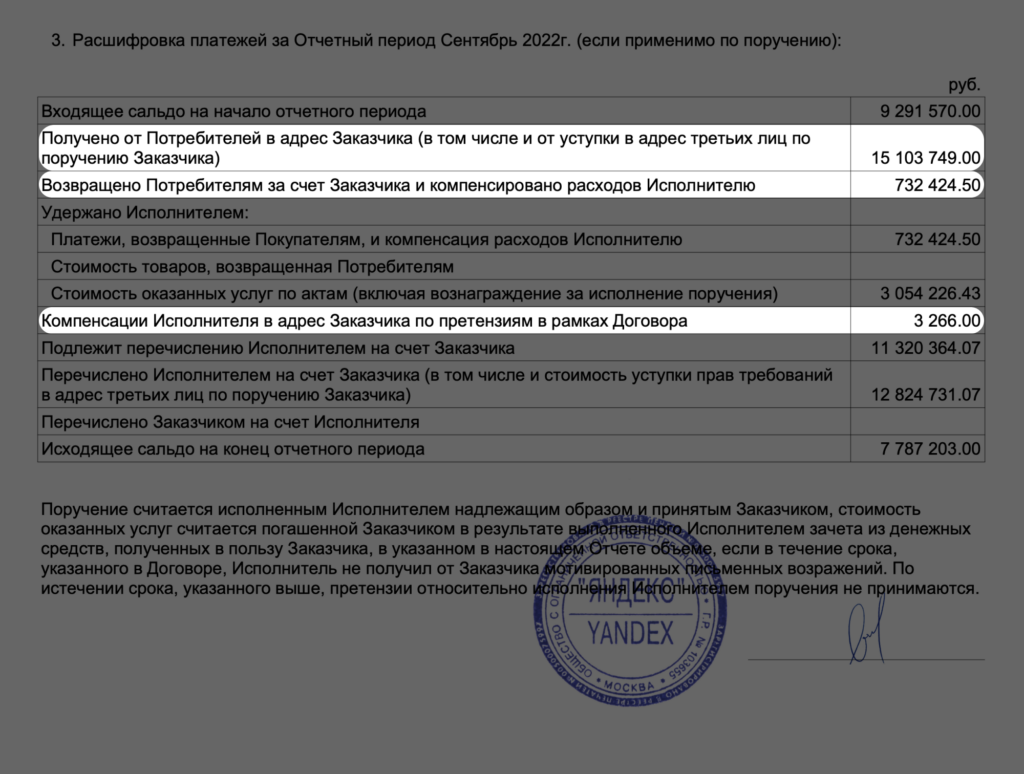

Как посчитать доход от продаж на Маркете, если работаете по УСН

Когда товар продан, а выручка перечислена на расчетный счет, нужно заплатить налоги. Самая выгодная система налогообложения для продавцов на маркетплейсе — упрощенная (УСН). Она освобождает от НДФЛ, НДС и налога на имущество. Но самое приятное — УСН можно оптимизировать, чтобы платить меньше налогов с продаж. Как это сделать, расскажут эксперты Маркета.

Какое ИП зарегистрировать — УСН или ОСНО?

Как платить налоги с продаж на маркетплейсе

Налог при УСН платят двумя способами: 6% с доходов или 15% с разницы между доходами и расходами. Можно выбрать любой способ, главное — посчитать, что выгоднее.

- УСН «Доходы» подходит для продавцов, которые не хотят собирать акты, чеки и товарные накладные. Вместо этого можно заплатить 6% и не беспокоиться об отчетности. Но важно помнить, что доходом считается вся выручка от продажи товаров, а не прибыль.

- УСН «Доходы минус расходы» подходит тем, кто хочет учесть издержки и платить налоги с прибыли. Это выгодно, когда расходы составляют более 60% от доходов. Но нужно подтверждать свои расходы в налоговой. Для этого многие продавцы нанимают бухгалтера, который собирает документы, подтверждающие расходы.

Чтобы выбрать подходящий налоговый режим, обратите внимание на вид деятельности бизнеса и регион регистрации. От этого будет зависеть, сколько налогов вы заплатите государству.

Проверить вид деятельности бизнеса

Не каждый бизнес может перейти на УСН. Это запрещено агентствам занятости, МФО, ювелирным мастерским и другим организациям. Все виды бизнеса, при которых УСН запрещена, можно посмотреть в пункте 3 статьи 346.12 НК.

Посмотреть ставку налога на УСН в вашем регионе

Для определенных категорий продавцов регионы могут устанавливать льготные ставки по УСН:

- от 1 до 6% — для объекта «Доходы»;

- от 5 до 15% — для объекта «Доходы минус расходы».

Например, в Костромской области предприниматели, работающие по УСН «Доходы», могут применять льготную ставку в 4%, если они работают в IT-отрасли, сфере оптовой и розничной торговли, занимаются ремонтом транспорта, научной и технической деятельностью, обрабатывающим производством и др.

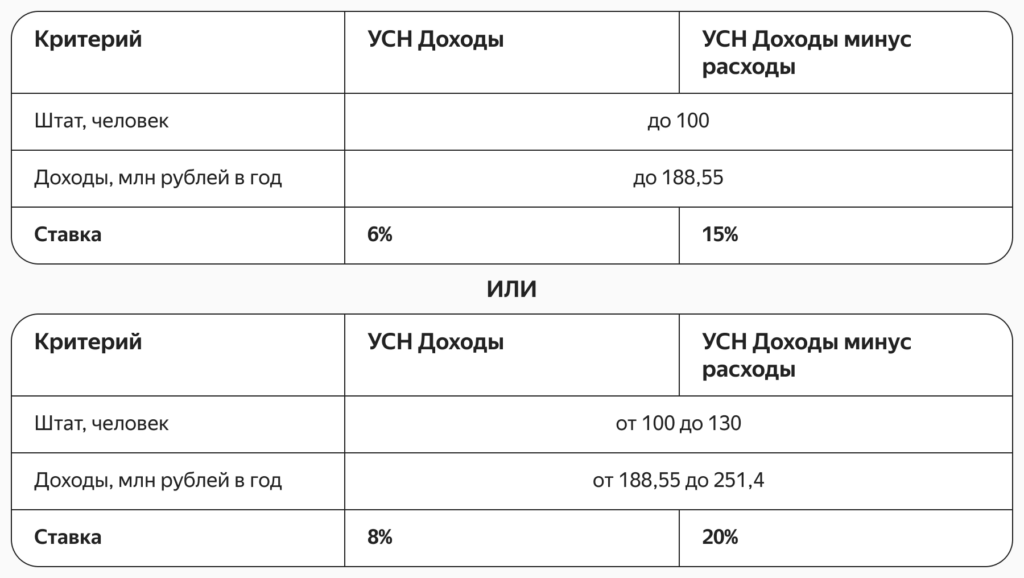

Важно: Обычная и пониженная ставки сохраняются, пока выполняются условия по УСН. Ставки вырастут, если в штате будет больше 100 сотрудников или доходы ИП превысят 188,55 млн рублей в год. Тогда ставки составят 8% при налоговом режиме «Доходы» и 20% — при налоговом режиме «Доходы минус расходы».

Если в штате будет больше 130 человек или доходы превысят 251,4 млн рублей, необходимо перейти на ОСНО.

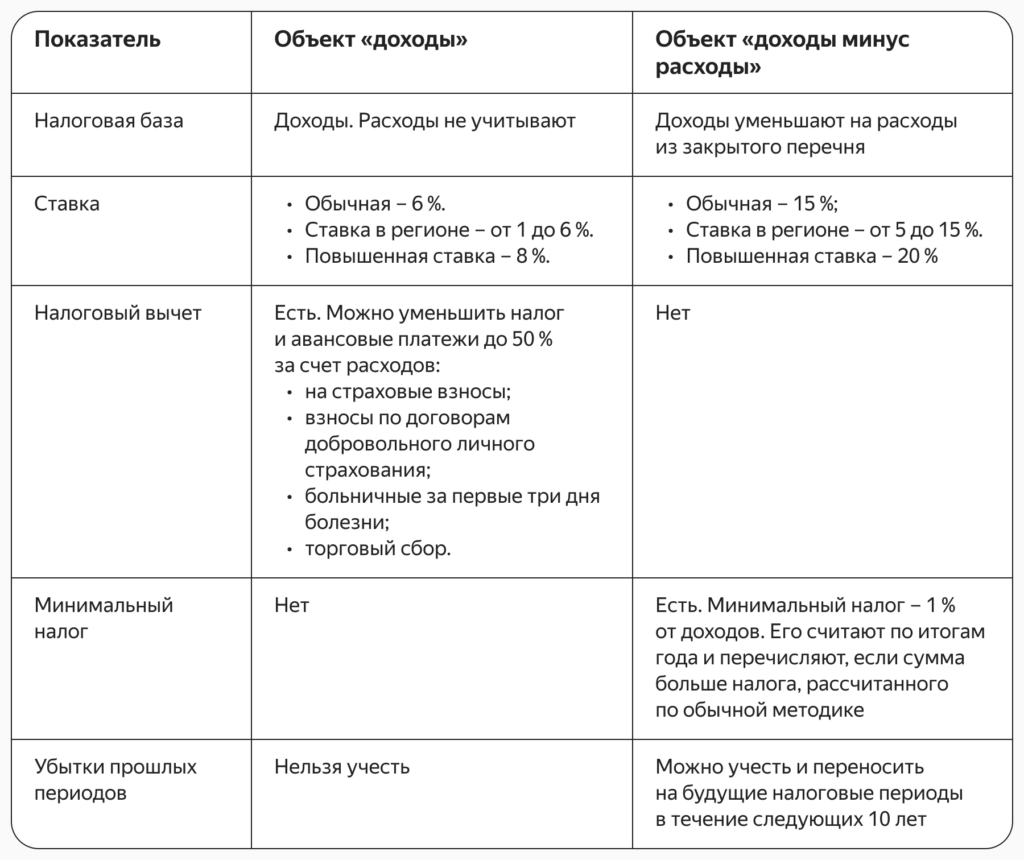

Чтобы было легче выбрать подходящий налоговый режим, используйте сравнительную таблицу:

Как выбрать объект налогообложения

Чтобы выбрать объект налогообложения, важно приблизительно спрогнозировать продажи. Для этого нужно составить бизнес-план и узнать:

Налог при УСН «доходы минус расходы» по итогам года сравнивается с минимальным налогом. Если окажется, что рассчитанный налог меньше минимального налога, продавцу нужно будет уплатить в бюджет сумму минимального налога.

- сумму доходов и расходов, которую вы получите от торговли на площадке;

- ставку налога в вашем регионе и тарифы страховых взносов;

- долю расходов по отношению к доходам;

- результаты налогообложения:

- сумму налога УСН «Доходы»;

- сумму налога УСН «Доходы минус расходы»;

- минимальный налог (1% от доходов).

Продавец платит Маркету только за те услуги, которые получает. Список и количество услуг зависят от модели работы — продажи со склада маркетплейса или с собственного склада. Для расчета стоимости услуг удобно пользоваться калькулятором. Он позволяет учесть все расходы продавца на Маркете по разным показателям. На выходе вы получите примерные суммы, на которые можно будет потом ориентироваться.

Мария Пиперкова,

продуктовый маркетолог в Яндекс Маркете

![]()

![]()

Как рассчитать себестоимость товара, чтобы работать только в плюс

Разбираем на примере: как выбрать объект налогообложения при УСН

Продавец зарегистрировал бизнес в Москве. Льгот по УСН не имеет. Чтобы выбрать объект налогообложения, компания составляет бизнес-план. В 2023 году она планирует получить выручку в размере 30 млн рублей. Расходы составят примерно 20 млн рублей, включая 1,5 млн рублей на страховые взносы и 100 000 рублей на пособие по временной нетрудоспособности за первые три дня.

Определим, какой объект налогообложения будет выгоднее при УСН.

При режиме УСН «Доходы» расчетная сумма налога составит:

30 000 000 рублей × 6% = 1 800 000 рублей

При этом налог к уплате можно снизить на сумму перечисленных страховых взносов и выданных пособий. Общая величина взносов и пособий составляет 1 600 000 рублей (1 500 000 рублей + 100 000 рублей). Это больше половины налога. Поэтому налог можно снизить лишь на 50%.

Сумма к уплате составит:

1 800 000 рублей × 50% = 900 000 рублей

При режиме УСН «Доходы минус расходы» налогооблагаемая база составит:

30 000 000 рублей − 20 000 000 рублей = 10 000 000 рублей

Сумма налога по ставке 15% равна:

10 000 000 рублей × 15% = 1 500 000 рублей

Теперь нужно убедиться, что минимальный налог не выше 1 500 000 рублей. Если минимальный налог будет выше, то продавец будет обязан заплатить его вместо налога по УСН «Доходы минус расходы».

В нашем случае минимальный налог составит:

30 000 000 рублей × 1% = 300 000 рублей

Налог в 300 000 рублей меньше налога в 1 500 000 рублей, значит, при объекте «Доходы минус расходы» продавец заплатит 1 500 000 рублей налога.

Сравним полученные результаты:

Получается, в этом случае выгоднее платить налог по УСН «Доходы».

Как вести бухгалтерский учет на маркетплейсах: это нужно знать всем продавцам

Как посчитать доход по договору на размещение

По договору на размещение Яндекс Маркет выступает в роли агента. Платформа принимает деньги от покупателей и передает их продавцам. Чтобы выяснить доход по договору, можно использовать два подхода:

Вы можете выбрать любое определение и рассчитать доход на его основе. Однако учтите, что позиция территориальных инспекторов налоговой службы может отличаться от мнения Минфина. Поэтому лучше сначала обратиться в территориальный орган ФНС за разъяснением, а уже потом посчитать доход.

Считаем доход, основываясь на позиции Минфина

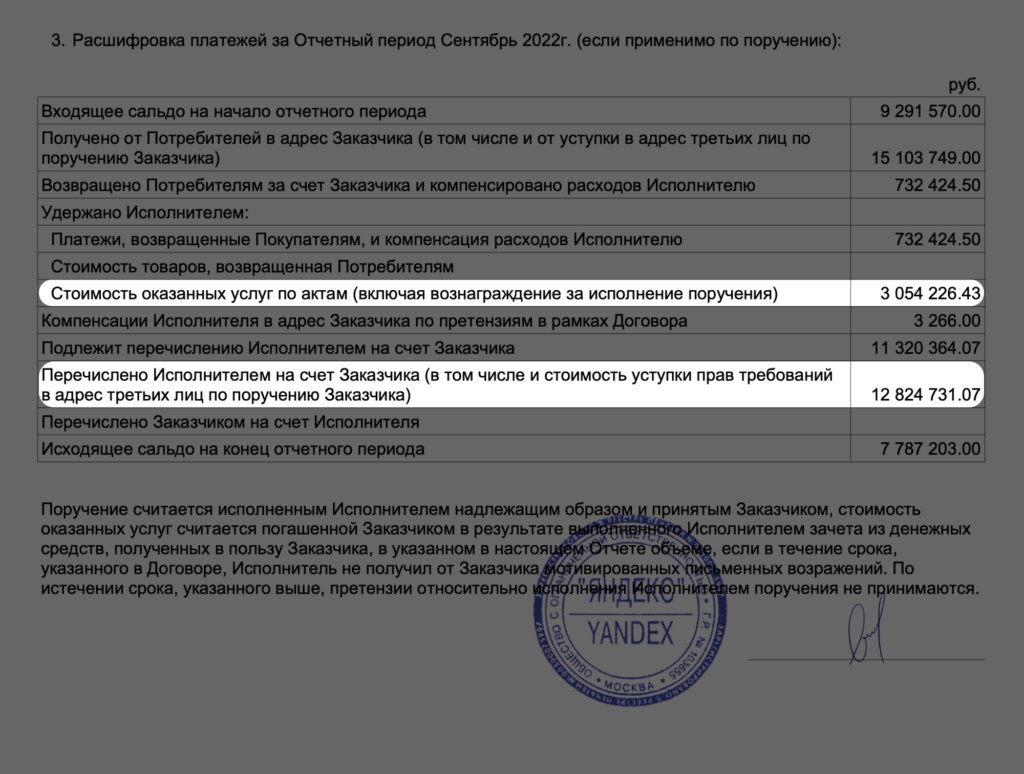

Например, вы выгрузили отчет об исполнении поручения и о зачете взаимных требований. Рассчитать доход решили по формуле Минфина. Тогда считаем так:

Компании, которые продают товары через маркетплейсы, как правило, получают выручку за вычетом агентского вознаграждения. Но в доходах по УСН лучше учитывать всю начисленную сумму исходя из стоимости товаров, включая расходы на тарифы маркетплейса. Ведь налоговый кодекс не предусматривает учет доходов за минусом расходов на обслуживание со стороны маркетплейса.

Считаем доход, основываясь на позиции ФНС

Вы выгрузили отчет об исполнении поручения и о зачете взаимных требований, но решили рассчитать доход по формуле ФНС. Тогда считаем так:

![]()

![]()

Электронный документооборот для маркетплейса: подключаем за три шага

Как посчитать сумму дохода по договору на продвижение

Доходом следует считать сумму, которую вы получили на расчетный счет от Маркета по договору на продвижение. Найти эту сумму можно по назначению платежа в банковской выписке.

Если вы получаете от Маркета деньги по договору на продвижение раз в месяц, то выручка в бухучете будет отличаться от дохода, который покажете в налоговых регистрах, потому что выручка будет указана за отчетный период, а доход вы признаете только в следующем месяце, когда получите деньги от площадки.

Елена Войнова,

заместитель руководителя учетного центра Яндекс Маркета

Чтобы посчитать доход, скачайте отчет по платежам в разделе «Бухгалтерия» → «Выплаты» на вкладке «Отчеты в Excel». Выберите нужный календарный месяц в фильтре «Период». Отсортируйте по номеру договора и сформируйте отчет.

Затем внутри Excel-файла в столбце «Дата платежного поручения» задайте нужный календарный месяц, а в столбце «Источник транзакций» — фильтры:

- «Платеж за скидку маркетплейса» и «Возврат за скидку маркетплейса»;

- «Платеж за скидку на доставку» и «Возврат за скидку на доставку» (если работаете по DBS);

- «Платеж за скидку по баллам Яндекс Плюс» и «Возврат за скидку по баллам Яндекс Плюс».

![]()

![]()

Как посчитать доход от продаж на Маркете, если работаете по УСН

Кратко: как посчитать доход от продаж при УСН

- УСН «Доходы» выгоден, если основные расходы идут на зарплаты и составляют не более 60% от выручки. В этом случае налоги рассчитываются только на основании доходов, которые получены от продажи товаров на маркетплейсе.

- УСН «Доходы минус расходы» выгоден, если основные расходы составляют более 60% от выручки и идут на сырье, материалы и покупные траты. В этом случае налоги рассчитываются на основании прибыли, которая остается после вычета всех расходов.

- Для расчета дохода по договору на размещение можно использовать два подхода: на основании позиции Минфина или на основании позиции ФНС. В первом случае доход рассчитывается как сумма, которую вы получили на расчетный счет от Маркета. Во втором случае доходом нужно считать сумму, которую получил Маркет.

- Отчеты можно найти в личном кабинете продавца в разделе «Бухгалтерия» → «Финансовые отчеты» → «По платежам». В частности, для расчета дохода по договору на размещение можно скачать отчеты из раздела «Бухгалтерия» → «Закрывающие документы» → «Договор на размещение», а для расчета дохода по договору на продвижение — из раздела «Бухгалтерия» → «Выплаты».

Источник: thecheck.media

Налог на имущество организаций, применяющих УСН, в 1С:БП

Кокоева Полина Посмотреть все статьи >> Специалист линии консультации франчайзинговой сети «ИнфоСофт».

Время прочтения — 6 мин.

Заказать консультацию

Как в 1С: Бухгалтерии предприятия, ред. 3.0 начисляется налог на имущество организаций, применяющих УСН?

По общему правилу применение УСН освобождает налогоплательщиков от уплаты налога на имущество организаций (п. 2 ст. 346.11 Налогового кодекса). Исключение составляет лишь налог, уплачиваемый в отношении той недвижимости, налоговая база по которой определяется как их кадастровая стоимость.

Такой порядок применяется к следующим объектам недвижимости:

- административно-деловые центры и торговые центры (комплексы) и помещения в них (подп. 1 п. 1 ст. 378.2 НК РФ);

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания (подп. 2 п. 1 ст. 378.2 НК РФ);

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения ЛПХ, огородничества, садоводства или ИЖС (подп. 4 п. 1 ст. 378.2 НК РФ).

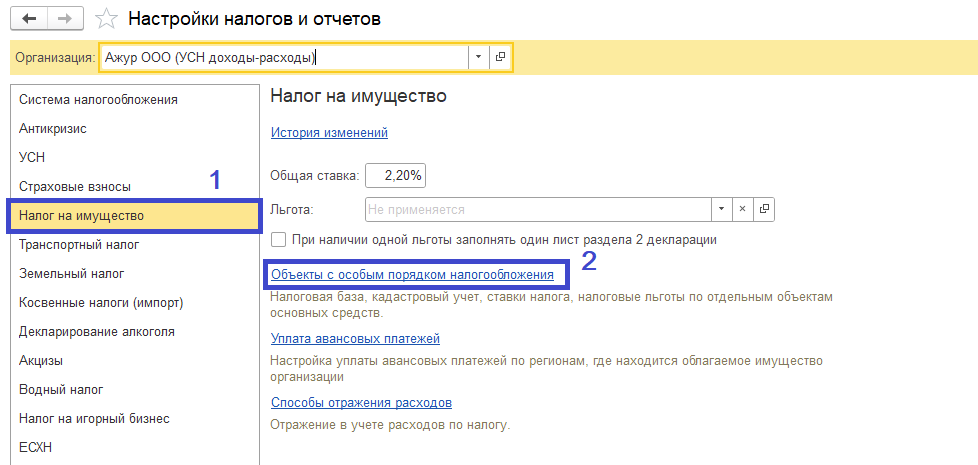

Чтобы отразить начисление налога на имущество по таким объектам в программе 1С: Бухгалтерия предприятия, ред. 3.0, необходимо указать данные в регистре «Налог на имущество: объекты с особым порядком налогообложения» (рис. 1 – 3).

Главное — Налоги и отчеты — Налог на имущество – Объекты с особым порядком налогообложения – кнопка «Создать»

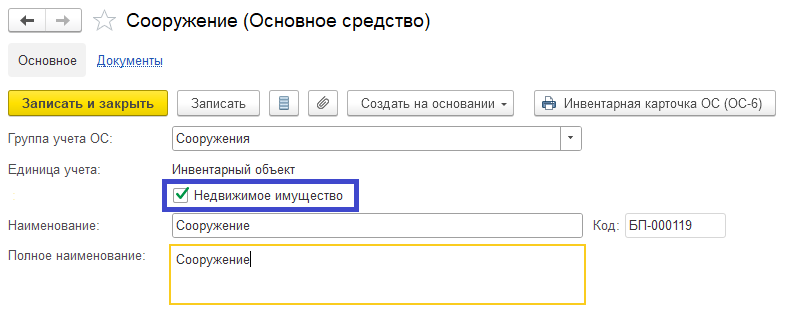

Выбираем объект из справочника «Основные средства», причем выбор будет только из тех основных средств, по которым был проставлен флажок «Недвижимое имущество» (рис. 4).

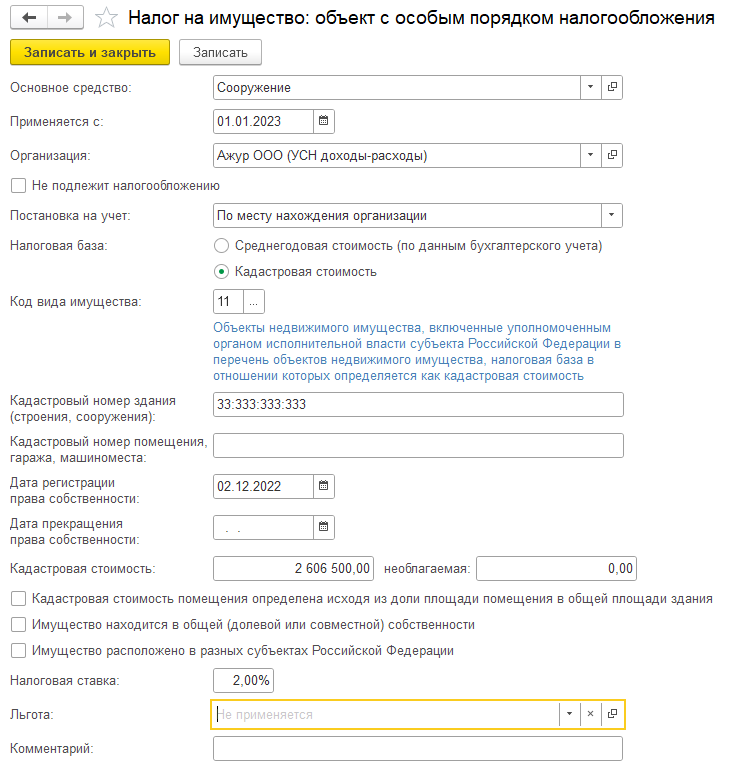

Далее последовательно заполняем всю необходимую информацию:

- период, с которого осуществляется расчёт;

- дата постановки на учёт;

- налоговая база, важно обязательно установить переключатель в положение «Кадастровая стоимость».

- код вида имущества и кадастровый номер;

- дата регистрации права собственности;

- кадастровая стоимость объекта на 1 января.

- ставку налога на имущество.

- при наличии указываем налоговую льготу.

Нажимаем кнопку «Записать и закрыть».

После этого в форме «Налог на имущество: объекты с особым порядком налогообложения» отобразится информация об объекте недвижимости, подлежащем налогообложению (рис. 6).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для автоматического расчета налога на имущество в меню «Налоги и отчеты» заполняем вкладки «Уплата авансовых платежей» (если региональным законом они предусмотрены и «Способы отражения расходов» (рис. 7).

Главное — Налоги и отчеты — Налог на имущество

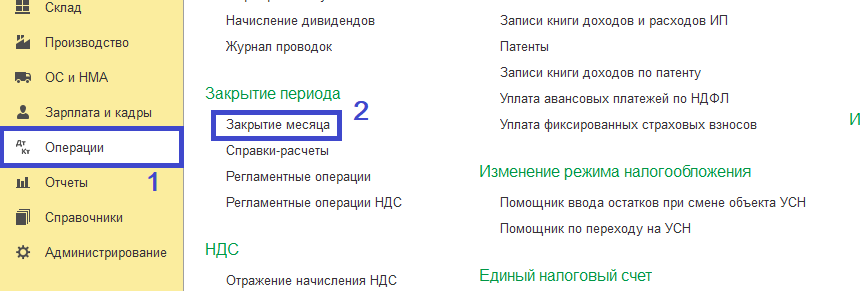

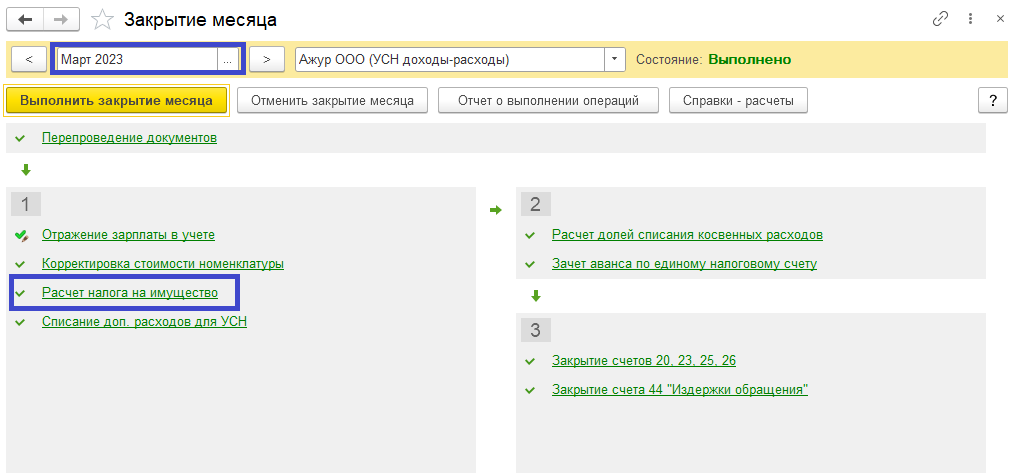

После выполнения всех указанных выше настроек можно переходить к расчёту налога, который выполняется регламентной операцией «Расчёт налога на имущество» при закрытии месяца в марте, июне, сентябре и декабре.

Операции – Закрытие месяца

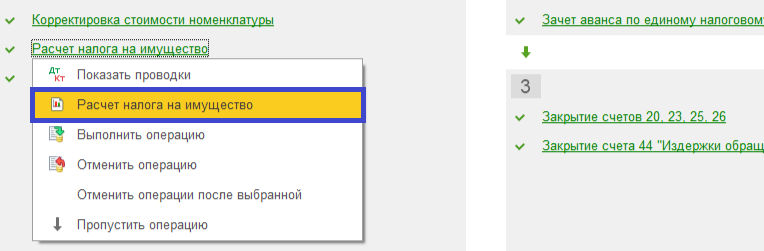

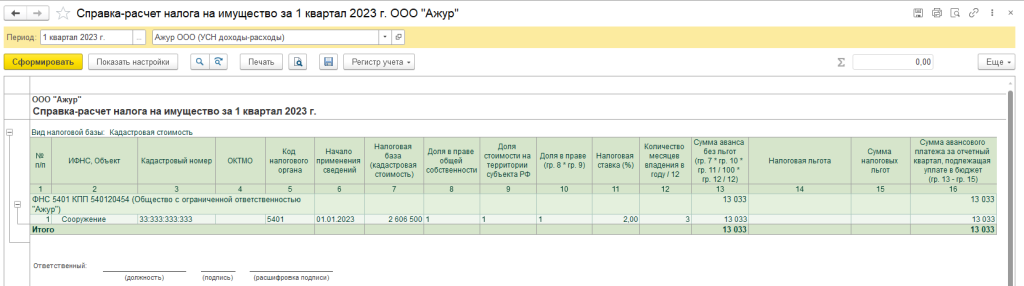

Щёлкнув по регламентной операции «Расчёт налога на имущество» можно выбрать доступные действия, в том числе посмотреть справку-расчёт (рис. 12 – 13).

Налог и авансовые платежи (при наличии) должны быть уплачены по месту нахождения объекта недвижимости.

Декларация по налогу на имущество организациями, применяющими УСН, не подается, т.к. с 2023 года российские организации не включают в декларацию по налогу на имущество сведения об объектах недвижимости, налоговая база по которым определяется как кадастровая стоимость.

После окончания срока уплаты налога за год инспекция направит в организацию сообщение о сумме налога на имущество, рассчитанной на основании имеющейся у нее информации.

Поскольку декларация не сдаётся мы должны сформировать уведомление и отправить его в ФНС, срок подачи за 1 квартал до 25 апреля.

Рассказать друзьям

Предыдущая

Срок полезного использования основного средства при применении ФСБУ 6/2020

Реквизит «Работа на дому (за исключением дистанционно)» в ответе на запрос ФСС

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru