Минфин России разъяснил, что налогоплательщики на УСН, применяющие в качестве объекта налогообложения доходы, могут не увеличивать налогооблагаемую базу на размер субсидии при условии ведения ими учета сумм выплат по ней (письмо Департамента налоговой и таможенной политики Минфина России от 11 ноября 2016 г. № 03-11-11/66013 «Об учете субсидии, полученной налогоплательщиком, применяющим УСН«).

Напомним, что при УСН средства финансовой поддержки в виде субсидий, полученные в соответствии с законодательством (Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации«), отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника. Уменьшать доходы от субсидии на размер расходов можно не более двух налоговых периодов с даты ее получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки превысит сумму признанных расходов, фактически осуществленных за счет этого источника, то разница в полном объеме должна быть отражена в составе доходов этого налогового периода (абз. 6 п. 1 ст. 346.17 Налогового кодекса).

Где взять деньги на открытие бизнеса? / Субсидии на развитие бизнеса / Субсидии для бизнеса

Налоговый учет субсидий, полученных в связи с коронавирусом. Разъяснения Минфина

Помощь от государства в связи с коронавирусом нужно не только получить и истратить, но и правильно оформить в бухгалтерском и налоговом учетах. Минфин разъяснил, как это сделать.

Что случилось?

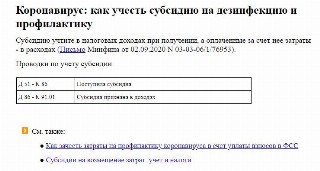

Минфин опубликовал письмо от 02.09.2020 № 03-03-06/1/76953, в котором разъяснил, как учесть субсидии, полученные организацией в связи с коронавирусом, в доходах и расходах по налогу на прибыль. Некоторые виды компенсационных выплат учету не подлежат, а некоторые необходимо обязательно учесть в налоговой базе, чтобы не заработать штраф.

Что делать с субсидией на дезинфекцию и профилактику COVID-19

В дополнение к разъяснениям Минфина нашли для вас в КонсультантПлюс отдельную инструкцию. Используйте ее бесплатно (чтобы получить доступ, перейдите по ссылке ниже).

Какие «коронавирусные» субсидии не включают в налоговый учет

Представителям малого и среднего бизнеса (МСП), ведущим деятельность в пострадавших от коронавируса отраслях экономики (перечень утвержден постановлением правительства от 24.04.2020 № 576 ), начиная с весны 2020 года выплатили несколько видов субсидий:

- на выплату заработной платы в размере 12 130 рублей (за май и июнь 2020);

- на профилактические меры по борьбе с коронавирусом;

- региональные и отраслевые субсидии.

Минфин напомнил, что в Налоговый кодекс РФ внесли поправки, в соответствии с которыми субсидии в размере 12 130 рублей (один МРОТ) на каждого сотрудника не нужно включать в доходы при расчете налога на прибыль. Аналогично эти средства не учитываются при формировании налоговой базы на упрощенной системе налогообложения (УСН). В тексте письма об этом сказано так:

Субсидии для малого бизнеса и отсрочка по налогам. ФНС запустила новый сервис / Дмитрий Цибизов

Субсидии, полученные указанными налогоплательщиками в соответствии с постановлением № 576, не учитываются при формировании налоговой базы по налогу на прибыль на основании пп. 60 п. 1 статьи 251 НК.

Одновременно не учитываются в налоговой базе расходы, осуществленные организацией или ИП за счет субсидированных из бюджета средств.

Какие субсидии включаются в расходы и доходы

В отношении субсидий, которые положены субъектам МСП и социально ориентированным некоммерческим организациям на профилактику коронавируса на основании постановления правительства от 02.07.2020 № 976, которым утверждены правила предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства и социально ориентированным НКО на проведение мероприятий по профилактике новой коронавирусной инфекции, то, по мнению Минфина, на них нормы пп. 60 п. 1 статьи 251 НК РФ об исключении из налоговой базы не распространяются.

Все полученные из бюджета средства на профилактику и дезинфекцию налогоплательщики должны учесть в доходах, а на произведенные расходы вправе уменьшать базу по налогу на прибыль и включать в расходы по УСН.

По аналогии, в базу налогообложения включаются отраслевые и региональные субсидии, ведь о них ничего не указано в исключениях, вошедших в нормы НК РФ. Правда, Минфин в письме их тоже не упоминает. Но налогоплательщикам лучше учесть эти средства в налоговом учете, если не последует дополнительных разъяснений, потому что занижение налоговой базы является нарушением, за которое накажут. Тогда, как за завышение, которое потом можно исправить, никаких налоговых санкций не предусмотрено.

Источник: ppt.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Надо ли удерживть налог УСН с субсидии полученной из бюджета?

Опубликовано 4 февраля 2010 автором Usn.su

Налогообложение бюджетной субсидии при УСН

Добрый день!

В поисках информации и поддержки набрела на Ваш замечательный и толковый форум. Очень много интересного для себя почерпнула.

Очень прошу помочь с консультацией по вопросу:

Мне, как Индивидуальному Предпринимателю Комитетом экономического развития,

промышленной политики и торговли Санкт-Петербурга была выдана субсидия. Эта субсидия была выдана в рамках программы «Гранты начинающим субъектам

малогопредпринимательства на создание собственного бизнеса. Субсидия использована

по целевому назначению на 100%, о чем получен подтверждающий Акт о целевом использовании.

У меня УСН доходы — 6%. Комитет рекомендует уплатить налог «на всякий случай», чтобы не было проблем.

Рекомендации налогового инспектора — совершенно невнятные. При этом все однозначно соглашаются, что получатели субсидии с УСН доходы-расходы — 15% платят

только с неизрасходованной части субсидии.

Прошу разъяснить, является ли указанная субсидия налогооблагаемым доходом,

если у меня упрощенная система налогообложения (УСН доходы — 6%).

Ella

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками Доходы, Отчетность, Применение УСН, Расчет налога. Добавьте в закладки постоянную ссылку.

Надо ли удерживть налог УСН с субсидии полученной из бюджета? : 12 комментариев

Dim говорит 4 февраля 2010 в 12:11 дп :

угу. ага…. как то загадочное совпадение, ну да ладно.

Рекомендации налогового инспектора — совершенно невнятные

LidiaVS говорит 4 февраля 2010 в 10:54 пп :

Налогообложение бюджетной субсидии при УСН

? На тему налогообложения бюджетной субсидии при усно 6%. Налплат субсидию не облагал. Была ВНП.Субсидию. нал.инспектор обложила усно 6% по полной программе.Типа кассовый метод,типа безвоз.средства.Отбиться пока не смогли.Да и как отбиться тоже не понятно…Разговор такой -ден.средства получили,использовали-кассовый метод.

Dim говорит 5 февраля 2010 в 12:31 пп :

какие то у вас скомканные ответы-вопросы.

еще раз

кстати, а чё это за такое? Цитата:

программы «Гранты начинающим субъектам

малогопредпринимательства на создание собственного бизнеса. кто эту программу учредил и чьё бабло пилим?

что значит в вашем изложении — бюджетной субсидии . видите, на что минфин давит? В соответствии с пунктом 2 статьи 251 НК РФ при определении объекта налогообложения не учитываются целевые поступления из бюджета.

Указанная финансовая помощь не удовлетворяет одному из обязательных условий для признания ее целевыми поступлениями из бюджета, а именно, не может быть получена индивидуальным предпринимателем напрямую из бюджета, поэтому к целевым поступлениям из бюджета, названным в пункте 2 статьи 251 НК РФ, также не относится только кривые эти доводы

Питерская говорит 5 февраля 2010 в 12:58 пп :

Дим, а ты вот какой подпункт из ст.251 предлагаешь применять для необложения этих субсидий взносами? Я вот не вижу подходящего с 2010 года. п.2 ст.251 втихую поменяли и все коммерческие фирмы сразу однозначно стали в пролете

Dim говорит 5 февраля 2010 в 2:19 пп :

Надь, я ж сказал, пока не разбирался буквально, просто как то… не таг чего в этом письме. интуиция

Ella говорит 5 февраля 2010 в 2:24 пп :

Налогообложение субсидии

? СПАСИБО, уважаемые ПРОФИ.

Немного поясню: Эпопея с Грантами рождена где-то в Москве, наверняка не только Минфином (Деньги банкам дали -НАДО и нищету по-баловать, рождённым в 2009 ООО,ИП до 300.000, безработным до 60.000).Москва дала денег плюс Из бюджета всех субъектов обязали выделить кто сколько может и раздать малому бизнесу, естественно под жестким контролем. Никогда не поверила, но я оказалась в первой десятке совершенно случайно (под старость лет решили попробовать поработать не на дядю, опыт на частном производстве накопился за 15 лет, к тому же образование позволяет). Информ о грантах пришла из телевизора.Детали здесь http://www.armb-spb.ru/%D1%81%D0%BF%…C%D1%8B/grant/ .

В разделе Предмет Договора о предоставлении субсидии П..1.1. :»По Настоящему Договору Комитет экономического развития обеспечивает безвозмездное и безвозвратное перечисление СРЕДСТВ БЮДЖЕТА Санкт-Петербурга в целях возмещения затрат по регистрации Юр.лица, ИП, выплат по передаче прав франшизы, для производства товаров, выполнения работ услуг , утвержденному Программой и Бизнес проектом..» Письмо «О налогообложении субсидии» повесили здесь, но концовочка (для меня еще шаткие надежды оставляла, что это не про меня) http://www.armb-spb.ru/%D0%BF%D1%80%…%82%D1%80/594/

По наивности отправила письмо в Минфин с просьбой пояснить ,пришел ответ «…Не комментируем»

В Комитете экономического развития, улыбаясь душевно, предложили подать в суд, создать прецедент, но, и так не просто с производством в наше время, да ещё суд таскать на хвосте. силёнок может не хватить. Для нас 18.000тысяч -конечно Деньги, но чем это обернётся?

Питерская говорит 5 февраля 2010 в 8:32 пп :

Ну я вот не уверена в исходе судебных разборок. Ведь по сути доход-то есть …

Надо ли удерживать налоги с полученной субсидии? говорит 1 апреля 2010 в 12:56 пп :

ЕНВД. Получили субсидию в размере 58 800 рублей. Надо ли платить налог на доходы с данной суммы и чему он равен? Алла

Женя говорит 29 апреля 2010 в 10:20 пп :

Ну что же!

В соответствии с Федеральным законом от 5 апреля 2010 года N 41-ФЗ » О внесены изменения в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Субсидия на содействие самозанятости не облагается.

Был добавлен пункт № 11 в статью № 146 НК РФ

который гласит:

11) выполнение работ (оказание услуг) в рамках дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов Российской Федерации, реализуемых в соответствии с решениями Правительства Российской Федерации.

И теперь она подпадает под действия этой статьи.

Кстати действия закона распространяется на правоотношения возникшие аж с 1января 2009 года. Так что спасибо руководству страны нашей.

Надо ли уплачивать налоги с гранта, полученного на открытие собственного дела? говорит 9 ноября 2010 в 8:15 пп :

Получили грант на создание собственного дела в размере 300 000 рублей на основании Постановления правительства Челябинской области от 16.07.2009 №151-П. Я являюсь главой крестьянско-фермерского хозяйства без образования юридического лица. Грант выдан в форме единовременной безвозмездной и безвозвратной субсидии. По самозанятости субсидию получили. Обязаны ли мы платить налоги с гранта? Оксана

Алексей говорит 31 августа 2011 в 10:23 пп :

Статья 346.14. Объекты налогообложения

1. Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

Статья 346.15. Порядок определения доходов 1. Налогоплательщики при определении объекта налогообложения учитывают следующие доходы:

доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса;

внереализационные доходы, определяемые в соответствии со статьей 250 настоящего Кодекса.

Статьи 249 и 250 содержат исчерпывающий перечень доходив от реализации и внереализационных доходов среди которых нет такого дахода как субсидия (целевое финансировании). Таким образом, считаю, что целевая субсидия не является доходом при УСН, в случае использования её по целевому назначению. В случе использования целевого финансирования не поцелевому назначению, уплачивается налог на доход, это предусмотрно НК РФ.

Арина говорит 1 марта 2012 в 12:14 пп :

Сама бухгалтер, ищу уже 2 дня разъяснения по грантам и скажу вам, они противоречивы…Но в итоге усвоила, что по субсидиям и грантам надо отчитываться, хотя многие пишут , что в книге учета указывать, а декларации сдавать нулевые. Я поняла так: на ОСНО учитываем доходы от субсидий и указываем все подтвержденные расходы-затем уплачиваем налоги , на УСН(доходы-расходы) также и уплачиваем минимальный налог, на УСН( 6%) в декларации доходы не указываем вообще(повезло), на ЕСХН -доходы -расходы 6%. Дерзайте. подтверждайте расходы, тем более, что в ЦЗН наверняка отчитались и расходы ваши приняты.Приведу ответ Минфина: 14.04.11

Вопрос: В 2010 г. в рамках программы по содействию самозанятости безработных граждан индивидуальным предпринимателем была получена субсидия на осуществление предпринимательской деятельности. Субсидия была использована по целевому назначению. Индивидуальный предприниматель планирует применять УСН. Подлежит ли налогообложению НДФЛ сумма выплат, полученная на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан, и каков порядок учета указанных выплат?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 25 февраля 2011 г. N 03-11-11/44

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц сумм выплат, полученных на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан, и на основании информации, изложенной в обращении, сообщает следующее.

Федеральным законом от 05.04.2010 N 41-ФЗ (далее — Федеральный закон N 41-ФЗ) в ст. 223 гл. 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации (далее — Кодекс) внесены дополнения, устанавливающие в отношении физических лиц, регистрирующихся в установленном действующим законодательством порядке в качестве индивидуальных предпринимателей, особый порядок учета сумм выплат, полученных на содействие самозанятости безработных граждан и стимулирование создание безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти.

Согласно п. 3 ст. 223 Кодекса (в ред. Федерального закона N 41-ФЗ) указанные суммы учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В соответствии с п. 1 ст. 346.17 Кодекса суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

При нарушении условий получения данных выплат их суммы в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат превышает сумму расходов, учтенных в соответствии с указанным пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

Таким образом, в случае получения налогоплательщиком выплат в 2009 г. и использования части этих выплат в 2009 г. в составе доходов и расходов при применении упрощенной системы налогообложения должна учитываться сумма выплат, израсходованная налогоплательщиком в данном налоговом периоде в соответствии с условиями получения указанных выплат. В аналогичном порядке учитывается оставшаяся неучтенная сумма выплат в 2010 и 2011 гг.

Если расходы, предусмотренные условиями получения указанных выплат, произведены полностью в течение первого (первых двух) налогового(ых) периода(ов) (2009, 2010 гг.), то полученные выплаты и осуществленные за счет этих выплат расходы отражаются в налоговом учете в соответствующих налоговых периодах.

В случае нарушения условий получения выплат, предусмотренных п. 1 ст. 346.17 Кодекса, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Указанными нормами п. 1 ст. 346.17 Кодекса должны руководствоваться как налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, так и налогоплательщики, применяющие указанную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину произведенных расходов.

Названными налогоплательщиками учет полученных выплат и сумм произведенных расходов осуществляется в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга), форма и Порядок заполнения которой утверждены Приказом Минфина России от 31.12.2008 N 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения».

Учитывая особый порядок учета указанных выплат, установленный Федеральным законом N 41-ФЗ, налогоплательщики, применяющие упрощенную систему налогообложения, в графе 4 разд. I Книги отражают суммы полученных выплат в размере фактически произведенных расходов, предусмотренных условиями получения указанных сумм выплат, а в графе 5 разд. I Книги — соответствующие суммы осуществленных расходов из предусмотренных условиями договоров.

При этом налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, при определении суммы дохода, подлежащего налогообложению за соответствующий отчетный (налоговый) период (графа 4 разд. I Книги), указанные суммы выплат не учитывают.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

25.02.2011

Источник: usn.su