Срок сдачи документа не должен быть позднее 30 апреля года, следующего за отчетным. В противном случае налоговики наложат штрафные санкции в размере 5% от исчисленного налога, но не более 30% и не менее 1 000 руб. Крайний срок, при условии его попадания на выходной день, может быть перенесен на ближайший рабочий день. Ознакомиться с формой 3-НДФЛ можно в этой статье. Ст. 227 НК РФ содержит перечень тех самозанятых лиц, кто обязан сдавать 3-НДФЛ.Кроме ИП к ним относятся:

- нотариусы;

- адвокаты;

- иные лица, занимающиеся частной практикой.

Разъяснения

Часто задаваемые вопросы

Ситуация: в какую инспекцию подать декларацию по форме 3-НДФЛ, если гражданин зарегистрирован по местопребыванию и при этом имеет регистрацию по местожительству в России? Декларацию нужно сдать в инспекцию по местожительству. Объясняется это следующим.

Местожительством в целях налогообложения считается адрес, по которому гражданин зарегистрирован по Правилам, утвержденным постановлением Правительства РФ от 17 июля 1995 г. № 713 (ст. 11 НК РФ). При регистрации гражданина по местожительству в его паспорт ставится отметка (п.

НАЛОГ НА ДОХОДЫ ДЛЯ САМОЗАНЯТЫХ | ДЕКЛАРАЦИЯ 3 НДФЛ |

18 Правил, утвержденных постановлением Правительства РФ от 17 июля 1995 г. № 713). При регистрации по местопребыванию выдают свидетельство (п. 12 Правил, утвержденных постановлением Правительства РФ от 17 июля 1995 г. № 713). Если у гражданина есть оба вида регистрации на территории России, декларацию (в т.

ч.

Кто заполняет и подает декларацию 3-ндфл?

Российской Федерации, относятся:

- дивиденды и проценты, полученные от иностранной организации;

- страховые выплаты при наступлении страхового случая, полученные от иностранной организации;

- доходы от использования за пределами Российской Федерации авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

- доходы от реализации недвижимого имущества и иного имущества, находящегося за пределами Российской Федерации;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

- доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

Когда нужно подавать декларацию 3-ндфл

Получение вознаграждений наследниками или правопреемниками При получении дохода в виде вознаграждения, выплачиваемого гражданам как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов необходимо уплачивать налог и подавать декларацию. Такая обязанность закреплена подп. 6 п. 1 ст. 228 НК РФ. Учитывая вышеизложенное, с сумм авторских вознаграждений, включаемых в состав наследства, наследники авторов обязаны самостоятельно исчислить и уплатить сумму налога на доходы физических лиц.

На основании пункта 1 статьи 1283 Гражданского кодекса Российской Федерации исключительное право на произведение переходит по наследству.

Онлайн журнал для бухгалтера

- стандартные налоговые вычеты, которые ему не предоставил или предоставил в меньшем, чем нужно, размере налоговый агент, как правило, работодатель (п. 4 ст. 218 НК РФ);

- социальные налоговые вычеты (п. 2 ст. 219 НК РФ);

- имущественные налоговые вычеты, если он не получает такие через работодателя (п. 7 ст.

Декларационная кампания

Сдача декларации через Интернет Сдать декларацию по форме 3-НДФЛ через Интернет человек может:

Кто освобождается от подачи декларации 3 ндфл

Если доход был получен от реализации недвижимости или транспортного средства, а сам плательщик находится за границей (не имеет местожительства или местопребывания), декларацию надо подавать по месту учета проданного имущества. Об этом сказано в письме ФНС России от 16 апреля 2015 г. № БС-4-11/6543. Если доход получили от реализации недвижимости или транспортного средства, декларацию подайте по месту учета проданного имущества.

В случае других доходов декларацию подайте по последнему месту жительства или пребывания, если таковые были. Если не было, сдавайте декларацию по месту учета источника выплаты дохода. Об этом сказано в письмах ФНС России от 24 марта 2016 г. № БС-3-11/1265 и от 16 апреля 2015 г. № БС-4-11/6543.

Кто освобождается от подачи декларации 3-ндфл

- от источников вне РФ;

- от выигрышей, призов и т. п.;

- от иных источников (в случае если доходы подлежат обложению налогом, а тот, от кого получен доход, не является налоговым агентом);

- физлица, занимающиеся предпринимательством без образования юрлица;

- адвокаты, нотариусы, владеющие частной практикой;

- иностранцы, получившие патент.

Продажа недвижимого имущества без последующего представления декларации 3-НДФЛ

Налоговым кодексом РФ определены случаи, когда предоставление декларации 3-НДФЛ в налоговую инспекцию после продажи недвижимого имущества не требуется.

К таким случаям относятся:

- получение доходов от продажи имущества, которое было приобретено до 01.01.2016 года и срок владения которым составил 3 года и более;

- получение доходов от продажи имущества, которое было приобретено после 01.01.2016 года и срок владения которым составил 5 лет и более;

- получение доходов от продажи имущества, которое было приобретено в порядке наследования, по договору дарения от близких родственников, в результате приватизации или по договору пожизненного содержания и срок владения которым составил 3 года и более.

Во всех остальных случаях необходима подача 3-НДФЛ в инспекцию.

Согласно Письма ФНС от 11.05.2017 года № БС-4-11/8747, при продаже недвижимого имущества и неподаче налоговой декларации 3-НДФЛ (в случаях, когда такая подача обязательна), налоговые органы имеют право вызвать налогоплательщика для дачи пояснений на основании налогового уведомления и затребовать необходимые документы.

Как известно, при продаже недвижимого имущества, налогоплательщики вправе воспользоваться налоговыми вычетами: либо в сумме документально-подтвержденных расходов, связанных с покупкой продаваемого имущества, либо в размере 1 000 000 рублей.

Налоговая инспекция уже на основании пояснений налогоплательщика, фактических обстоятельств, предоставленных документов — принимает решение и устанавливает окончательные налоговые обязательства налогоплательщика.

Срок подачи налоговой декларации 3-НДФЛ по доходам, с которых необходимо самостоятельно рассчитать и заплатить налог в бюджет — не позднее 30 апреля текущего года за предыдущий.

При этом, даже если сумма налога к уплате получилась равной 0 (за счет применения налоговых вычетов) — обязанность по подаче декларации не отменяется, иначе грозит штраф — в размере 1 000 рублей.

Если, по результам декларации, возникла необходимость в уплате налога, сделать это необходимо до 15 июля текущего года — за предыдущий, иначе может быть выписан штраф — 20 % (40) от неуплаченной суммы плюс пени.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

При продаже недвижимости, находящейся в собственности физического лица менее 3 лет, сумма, полученная от такой продажи, образует доход, облагаемый НДФЛ

Имущественный вычет позволяет уменьшить доходы, полученные налогоплательщиком в течение календарного года от продажи

- Недвижимого имущества или долей в нем (жилых домов, квартир, комнат, дач, садовых домиков, земельных участков), если имущество в собственности налогоплательщика находилось менее трех лет, м аксимальный размер такого вычета не может превышать 1 млн. руб.

- Иного имущества, если имущество в собственности налогоплательщика находилось менее трех лет, но в целом не превышающих 250 тыс. руб.

Особенность такого вычета состоит в том, что он может быть предоставлен только налоговым органом, работодатель — налоговый агент имущественный вычет при продаже жилья не предоставляет.

НК РФ не устанавливает ограничений в части количества объектов недвижимости и иного имущества, при реализации которых может быть получен имущественный вычет.

Следовательно, налоговый вычет можно получить при продаже, например, нескольких квартир. Аналогичную точку зрения в письме от 23.03.2009 N 03-04-05-01/137 выразил Минфин.

Следует учесть, что в соответствии с п. 1 ст. 220 НК РФ имущественные налоговые вычеты не распространяются на доходы ИП, полученные ими от продажи имущества в связи с осуществлением предпринимательской деятельности.

Напомним, что с 01.01.2009 в соответствии с п. 17.1 ст. 217 НК РФ НДФЛ не облагаются доходы налогоплательщиков за календарный год от продажи жилой недвижимости и долей в ней, иного имущества, находившихся в собственности налогоплательщика более трех лет.

Так как в соответствии с абз. 2 п. 4 ст. 229 НК РФ налоговые резиденты РФ вправе не сообщать о доходах, освобожденных от НДФЛ на основании ст. 217 НК РФ, с 01.01.2010 при получении доходов от продажи имущества, находившегося в собственности более 3 лет налогоплательщики вправе не представлять декларацию по форме 3-НДФЛ в случае отсутствия у налогоплательщиков иных доходов, подлежащих декларированию (письма Минфина от 15.04.2010 N 03-04-05/7-205 и от 29.04.2010 N 03-04-05/7-232).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Источник: nalog-plati.ru

Новые правила подачи декларации 3 НДФЛ за 2023 год

Финансы 2023

Автор Оксана Романова На чтение 7 мин Просмотров 2.3к. Опубликовано 30.12.2022

Декларация 3 НДФЛ – это письменное представление своих доходов за прошедший год для вычитания налогов. Подача сведений в НФС является обязанностью гражданина. Документ заполняется и в том случае, если есть право на налоговый вычет. Однако возвращать деньги или нет дело добровольное.

Кто должен сдавать декларацию 3-НДФЛ в 2023 году?

В соответствии со статьями 227, 228 Налогового кодекса обязанность заполнения декларации 3 НДФЛ в 2023 сохраняется за:

- физическими лицами, получающими доходы от предпринимательской деятельности без образования юрлица;

- практикующими в частном порядке нотариусами, адвокатами, другими лицами;

- иностранными гражданами, работающими в РФ по найму физлиц, организаций или занимающимися юридической практикой;

- лицами, получившими доход по договору гражданско-правового характера, найма или согласно трудовому договору от лиц, организаций, которые не являются налоговыми агентами;

- гражданами, продавшими имущество после срока владения меньше минимального или переуступившими права требования на имущество;

- резидентами РФ, получающими прибыль за пределами страны.

С начала 2018 года появилась необходимость отчитываться и платить налог с выигрышей в лотерею. Декларируются суммы от 4 тысяч до 15 тысяч рублей. Налоги на большие выигрыши перечисляют организаторы мероприятия. Скачать декларацию 3 НДФЛ на 2023 год можно на странице официального сайта ФНС.

Налоговую базу в размере 13 процентов снижают, оформив вычеты одновременно с декларированием доходов в отчетном периоде. Когда налог уже оплачен, средства можно вернуть или подать заявление работодателю на временное исключение удержания 13% с ежемесячного дохода.

Существует несколько категорий вычетов:

- имущественные – на приобретение жилья, включая ипотеку, и другого имущества;

- инвестиционные – на вложения в ценные бумаги, операции на индивидуальном инвестиционном счете;

- социальные – на учебу, лечение зубов и прочие медицинские цели;

- стандартные – на ребенка, льготникам.

Кто может быть освобожден?

Имеют право не делать декларацию 3 НДФЛ за 2022 год лица, получившие прибыль от продажи квартиры, доли в ней, дома при условии, что помещение находилось в их собственности минимальный срок или более.

За минимальный срок принимается 3 года, если другого жилья во владении не было. Жилое помещение, которое приобреталось в течение 90 дней до регистрации перехода права собственности на продаваемую недвижимость, во внимание не берется.

Такой же срок относится к случаям, когда право собственности было приобретено в результате:

- наследования или дарения родственниками, членами семьи;

- приватизации;

- передачи по договору пожизненного содержания с иждивенцем.

Минимальный срок владения на объекты, которые не упомянуты в списке, составляет 5 лет.

Если из налоговой пришло уведомление об уплате налога, по адресу местного отделения ИФНС нужно отправить пояснение и подтверждающие документы.

Как правильно заполнить 3-НДФЛ?

Форма декларации претерпела некоторые изменения:

- приложение к разделу 1 не содержит поля для зачета налога по доходу физических лиц, теперь будет существовать единый счет, с которого налог будет зачитываться автоматически;

- раздел 2 пополнился строкой для зачтенной суммы возврата в упрощенном порядке;

- в приложение 2 введен новый код в строке 90 для имущественного дохода от иностранного источника;

- из приложения 4 удалили строку с указанием дохода от подарков ветеранам, труженикам тыла, инвалидам Wow;

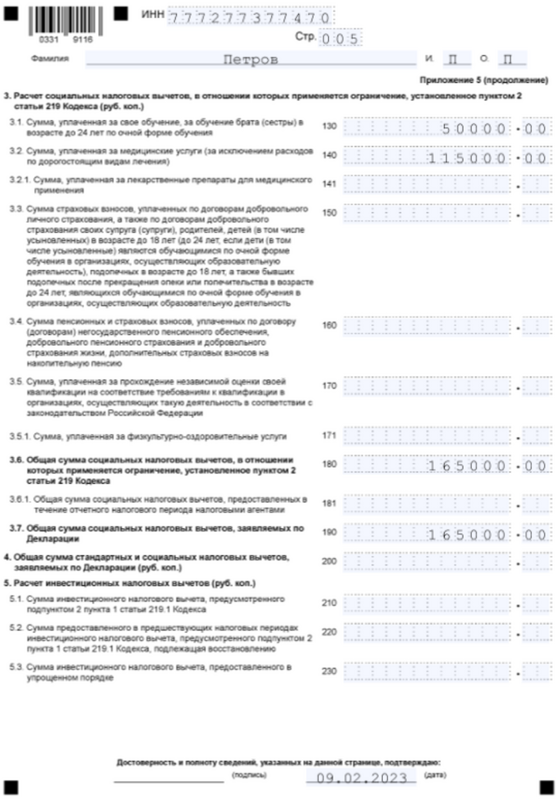

- приложение 5 пополнилось строкой 171 для вычета суммы, уплаченной за физкультурно-оздоровительные услуги.

Срок подачи декларации о доходах в 2023 с учетом выходных дней до 2 мая. На вычет граждане могут заявить позже. Нормативами установлен только максимальный период, в течение которого есть возможность заявить о льготе – 3 года со дня проведения платежа.

Налогоплательщики обращаются в ИФНС по месту проживания или пребывания. Индивидуальные предприниматели направляют документ по месту регистрации. Оплата начисленного налога осуществляется до 15 июля текущего года.

Как сдать 3 НДФЛ в 2023 году? В ФНС сведения подаются лично, через доверенное лицо, в электронном виде. Если документ направляется почтовым отправлением, необходимо вложить опись содержимого. Вручную слова в бланке пишут печатными буквами. В клетках, которые остаются пустыми, ставится прочерк.

Программы для подачи онлайн 2023

Не только организации и предприниматели, но и частные граждане переходят на электронную передачу отчетности. Представление документа по виртуальным каналам связи не требует дублирования бумажными носителями.

Однако понадобится зарегистрироваться, сформировать электронную подпись и скачать файл с программой. Утилита зашифрует данные, чтобы ознакомится с информацией могли только госслужащие налогового ведомства.

Для получения квалифицированной электронной подписи нужно обратиться в один из центров, аккредитованных Министерством связи и массовых коммуникаций. Неквалифицированная или облачная подпись формируется непосредственно на сайте.

Воспользоваться интерактивными услугами по уплате налогов можно на официальном сайте ФНС в “Личном кабинете налогоплательщика для физических лиц” или через Госуслуги. В 2023 году программа 3 НДФЛ для автоматического заполнения значительно упростит процесс оформления.

Часть информации система вносит автозаполнением. Ошибки корректируются, проверяется актуальность версии бланка документа. Готовую налоговую декларацию можно скачать на флешку, распечатать или загрузить в программу для доставки по месту назначения.

Примеры заполнения декларации

Как сделать декларацию 3 НДФЛ? Общая структура документа по сравнению с 2020, 2021 годами не изменилась. Остаются титульный лист, разделы 1 и 2.

Для наглядности приведем форму на сайте nalog.ru для случая со сдачей квартиры в аренду:

- После авторизации и открытия личного кабинета выходят на страницу Жизненные ситуации».

- Выбирают ссылку «Подать 3-НДФЛ декларацию».

- Заполняют поле с выбором налогового органа. В выпадающем списке будут отделения, в которых находится ваша собственность – место жительства или место нахождения. Прочие поля не нуждаются в пояснениях.

- На очередной странице содержатся доходы, о которых налоговикам сообщает работодатель, если таковой имеется. О собственных доходах нужно написать с указанием источника, его статуса, имени или названия организации, полученной суммы.

- На странице вычетов, если они имеют место, нужно внести данные о суммах и загрузить соответствующие документы в формате XML, PDF. Это могут быть чеки, банковские выписки.

- Если заявлять о вычетах не требуется, просто нажимают кнопку «Далее» и попадают на следующую страницу. Чтобы проверить документ, нажимают кнопку «Просмотр».

- Последний этап – введение сертификата электронной подписи. Клавишей «Подтвердить и отправить» документ пересылают в налоговую.

Статус декларации отражается во вкладке «Сообщения». Об изменениях будут извещать уведомлениями.

Продажа квартиры

При продаже квартиры с прибылью в случаях, когда минимальный срок не прошел и нет других поводов для ухода от уплаты налога, онлайн форма заполняется в упрощенном виде:

- На странице «Все жизненные ситуации» выбирают вкладку «Заявить доход», а затем вид дохода «При продаже имущества».

- После указания года отчетности, телефона для связи переходят на страницу «Доходы». В выпадающем списке объектов останавливаются на проданном.

- Вносят информацию о покупателе, стоимости жилья при покупке и продаже.

- Сформированный документ отправляется по назначению.

Если в выпадающем списке квартиры не оказалось, придется оформлять документ полностью и перейти по ссылке «Воспользуйтесь полной версией». Заполнение полей аналогично сдаче квартиры в аренду, но в качестве источника дохода будет фигурировать покупатель квартиры.

Понадобятся сведения об объекте недвижимости:

- кадастровый номер,

- адрес,

- кадастровая стоимость.

Сведения из кадастра можно найти на сайте Росреестра. Если цена имеет 2-х или 3-х летнюю давность, а за прошедший год не указана, пишут, что кадастровая стоимость не определена на 1 января года, в котором произведена госрегистрация перехода права собственности.

В графе «Сумма вычета» ставят цену, за которую квартира покупалась или фиксированный вычет в сумме 1 млн рублей. На последнем этапе документ просматривают, прикрепляют подтверждающие документы и отправляют.

Образцы заполнения 3-НДФЛ для вычета разного целевого направления можно просмотреть на странице ФНС.

Источник: 2023g.ru

Что такое 3-НДФЛ

Единственная форма отчёта, которую самостоятельно заполняют физические лица — это 3-НДФЛ. Её нужно подавать в случаях получения налогооблагаемого дохода в течение года. Основная часть российских граждан не сдают такую форму: большинство из-за того что, по НДФЛ за них отчитываются работодатели, другие просто не считают это необходимым. Тем не менее, игнорирование требования закона может привести к штрафам. Рассмотрим, что такое 3-НДФЛ, когда и как её нужно подавать.

Для чего нужна справка 3-НДФЛ

Декларация по форме 3-НДФЛ — это утверждённый налоговый отчёт о доходах физического лица. Налогоплательщики должны заполнять и сдавать в органы ФНС такую справку с указанием полученных за предыдущий год доходов. На основании этого документа налоговая служба исчисляет размер налога на доходы физических лиц (НДФЛ) и контролирует его уплату.

В том числе это требование относится к лицам следующих категорий:

- официально зарегистрированные ИП, применяющие общую систему налогообложения;

- специалисты, ведущие частную практику — нотариусы, адвокаты и т.д;

- резиденты РФ, получающие доходы от иностранных источников;

- частные лица, сдающие в аренду недвижимость или другое имущество;

- граждане, работающие на себя, которые официально не зарегистрировали самозанятость;

- граждане, которые получают оплату за выполненную работу по договорам гражданско-правового характера;

- лица получившие выигрыш в лотерею или другие доходы, не связанные с оплатой труда.

Индивидуальный предприниматель обязан подавать справку, даже если в течение отчётного года он не осуществлял своей деятельности. В этом случае подаётся нулевая форма 3-НДФЛ.

Физическим лицам, доход которых состоит только из заработной платы по основному месту работы, отдельно подавать декларацию 3-НДФЛ не нужно. Обязанности по исчислению, удержанию и перечислению НДФЛ в бюджет, а также по предоставлению отчётности возлагаются на работодателя. При получении любого дополнительного дохода, например, от аренды квартиры, частное лицо обязано подать декларацию самостоятельно.

Где ещё применяется справка 3-НДФЛ

Помимо основной функции по декларированию полученных доходов и расчёта суммы налога, форма 3-НДФЛ может быть полезна для налогоплательщика в следующих случаях:

- при оформлении налогового вычета — возврата части перечисленного ранее в бюджет НДФЛ. Например, после приобретения квартиры, дома, оплаты обучения или лечения. Гражданам, которые трудоустроены официально, компенсацию из бюджета могут возместить по месту работы;

- при оформлении банковского кредита — для подтверждения заявленного уровня доходов. В частности, банк может запросить её у индивидуальных предпринимателей, нотариусов, адвокатов. Финансовые учреждения принимают декларации только при наличии синей печати налоговой инспекции, либо квалифицированной ЭЦП — при подаче в электронном виде.

Когда нужно подавать форму 3-НДФЛ

Декларацию 3-НДФЛ физлицо обязано оформлять при получении следующих видов доходов в отчётном году:

- вознаграждений за труд и иных выплат от организаций и индивидуальных предпринимателей;

- от предпринимательской деятельности (сдают ИП применяющие общую систему налогообложения);

- подарков от частных лиц и компаний;

- от продажи недвижимости и другого имущества (есть определённые ограничения по срокам владения);

- прочие доходов.

Также справку 3-НДФЛ оформляют граждане, которые намерены получить налоговый вычет — вернуть часть подоходного налога, внесённого в бюджет.

Более подробно рассмотрим каждый вид дохода.

Вознаграждения от организаций и индивидуальных предпринимателей

К этой категории доходов относятся разные виды выплат:

- заработная плата или вознаграждение по договору ГПХ;

- премии по итогам работы за месяц, квартал, год. Премии, приуроченные к юбилеям, профессиональным и иным праздникам;

- доплата за классность или звания;

- доплата за особые условия труда;

- материальная помощь и иные выплаты в соответствии с условиями коллективного договора.

Если работник в течение года получил материальную помощь или подарок в размере не более 4 тысяч рублей, НДФЛ с этих сумм не выплачивается, и включать эти доходы в декларацию не обязательно. Работодатель выступает налоговым агентом и сам оформляет справку о доходах и налогах за своих сотрудников.

Но есть случаи, когда гражданам требуется оформить декларацию 3-НДФЛ самостоятельно. Например, при получении выигрыша по лотерее или конкурсу, когда их организатором выступает ИП или компания. Ставки НДФЛ и условия подачи справки будут отличаться.

Если выигрыш получает нерезидент РФ, подоходный налог будет рассчитываться по ставке 30 %. Ставка НДФЛ для граждан России может составлять 13% или 35 % в зависимости от целей проведения розыгрыша.

Ставка 13 % действует по выигрышам полученным:

- в казино (зарегистрированных в специальных игорных зонах);

- в букмекерских фирмах;

- у государственных организаторов лотерей.

Ставка 35 % распространяется на выигрыши, полученные от коммерческих компаний в рамках рекламных акций и продвижения их товаров и услуг.

Обязанность оформления декларации 3-НДФЛ и уплаты подоходного налога физическим лицом действует в случае, если сумма выигрыша больше чем 4 тысячи рублей, но меньше чем 15 тысяч рублей. Когда сумма выигрыша превышает 15 тысяч рублей, обязанность подачи отчётности и перечисления налога в бюджет возлагается на организатора конкурса (лотереи). Это требование действует в отношении всех видов организаторов, включая государственные органы, казино и букмекеров.

При выплате призов компаниями или индивидуальными предпринимателями в рамках рекламных акций, налог рассчитывается по ставке 35 %. Как правило, получателю не приходится самостоятельно рассчитывать сумму подоходного налога и подавать 3-НДФЛ. Эти функции выполняет сам организатор рекламной акции. Более того, часто организатор уплачивает НДФЛ за свой счёт. Если же налог необходимо выплатить получателю, организатор обязан направить ему об этом письменное уведомление. В документе должна быть указана сумма выигрыша и размер налога к уплате.

Государством не предоставляются налоговые вычеты по отношению к суммам подоходного налога, уплаченного с выигрышей в азартные игры и лотереи. Нужно учитывать это при планировании финансов.

Получение подарков от частных лиц

Необходимость оформления формы 3-НДФЛ и обязанность по уплате подоходного налога действует в том случае, если даритель не относится к категории близких родственников налогоплательщика. Подарки в денежной форме любого размера налогом не облагаются. Уплатить НДФЛ придётся только с имущества, например, если предметом дарения выступает автомобиль или квартира.

При официальном оформлении акта дарения у нотариуса сведения о его заключении автоматически передаются в налоговую инспекцию. Поэтому получателю подарка важно в указанный срок оформить справку 3-НДФЛ и направить её в ФНС, а также вовремя перечислить в бюджет причитающуюся сумму налога.

Игнорирование этой обязанности может рассматриваться в качестве умышленного уклонения физического лица от налогообложения. К нарушителям могут применяться штрафные санкции, а в некоторых случаях предусматривается даже уголовная ответственность.

Получение дохода от продажи имущества

Оформить отчёт 3-НДФЛ и перечислить налог с дохода от продажи имущества необходимо в том случае, если продавец владел предметом сделки менее 3 или 5 лет. При этом базой расчёта налогового платежа является разница между суммой продажи и суммой, за которую продавец ранее купил объект.

При продаже автомобиля или другого движимого имущества полученный доход подлежит налогообложению, если срок владения составил менее 3 лет. В случае сделок с жилой недвижимостью действует ограничение в 5 лет. Исключения предусмотрены при следующих основаниях:

В этих случаях доход продавца подлежит налогообложению при реализации объекта менее чем через 3 года после получения его в собственность.

Прочие доходы

К числу прочих доходов, при получении которых нужно оформлять отчёт по форме 3-НДФЛ, относятся такие виды денежных поступлений:

- сдача в аренду разных видов имущества. Размер подоходного налога с поступлений этой категории составляет 13 %. Оформление 3-НДФЛ и уплата налога осуществляется один раз в год со всего размера дохода за год;

- доход от преподавания или консультационных услуг. Налогообложение применяется только в том случае, если консультационная или преподавательская деятельность проводится не в рамках основной работы налогоплательщика;

- получение дохода от иностранных источников (физлиц или компаний). Размер подоходного налога на такие поступления составляет 13 %;

- доходы от ведения инвестиционной деятельности, в том числе прибыль по облигациям, акциям, другим ценным бумагам. Физлицо-инвестор должен самостоятельно рассчитать и перечислить налог, а также отчитаться, если эти функции не включены в обязанности брокера.

Кроме этого, подоходным налогом в размере 13 % облагается прибыль владельцев авторских прав на изобретения или произведения искусства.

Где взять форму справки 3 -НДФЛ

Оформление такого отчёта не предусматривается для граждан, работающих по найму и не получающих иные налогооблагаемые доходы. Во всех иных случаях заполнить и сдать форму нужно обязательно. Есть несколько вариантов:

Во всех случаях форма налогового отчёта предоставляется бесплатно.

Как заполнить декларацию 3-НДФЛ

Чтобы избежать проблем с налоговиками, важно правильно заполнить отчёт 3-НДФЛ. Если у вас возникают затруднения с заполнением формы, лучше обратиться за консультацией к работникам инспекции или получить помощь на специализированных форумах. Также подобную помощь предоставляют профессиональные компании за отдельную плату.

Самостоятельное заполнение 3-НДФЛ не представляет особой сложности. В декларации указываются следующие основные данные:

- персональные данные декларанта;

- сведения, которые подтверждают факт получения дополнительных доходов и расходов;

- расчёт суммы налогового платежа.

Ниже представлен образец заполнения формы 3-НДФЛ по социальным вычетам на обучение детей и лечение:

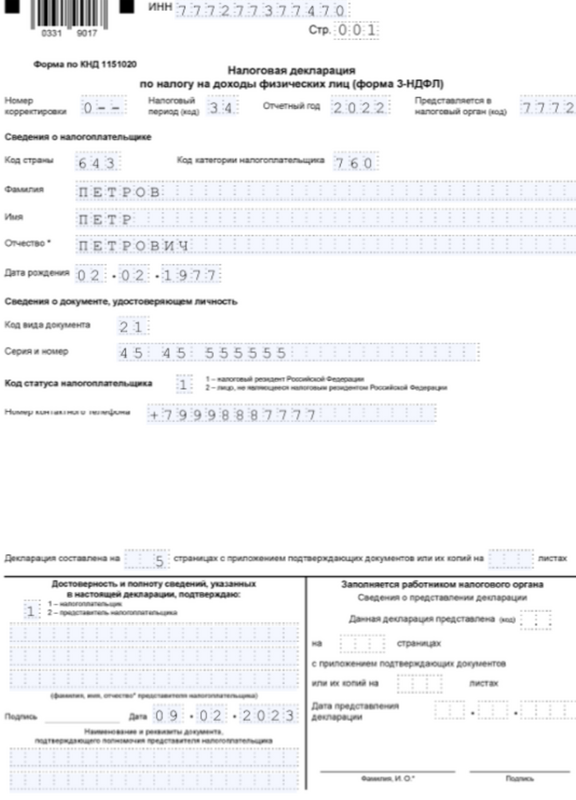

Пример заполненной декларации 3-НДФЛ (1)

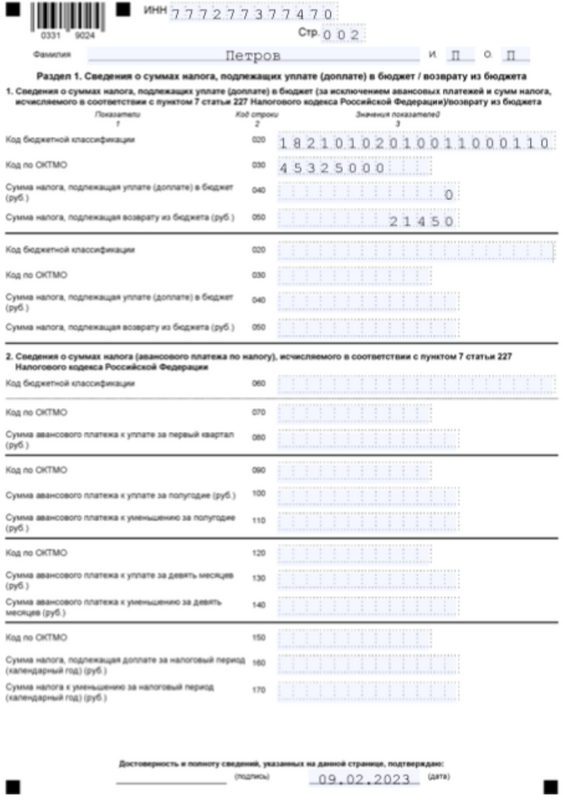

Пример заполненной декларации 3-НДФЛ (2)

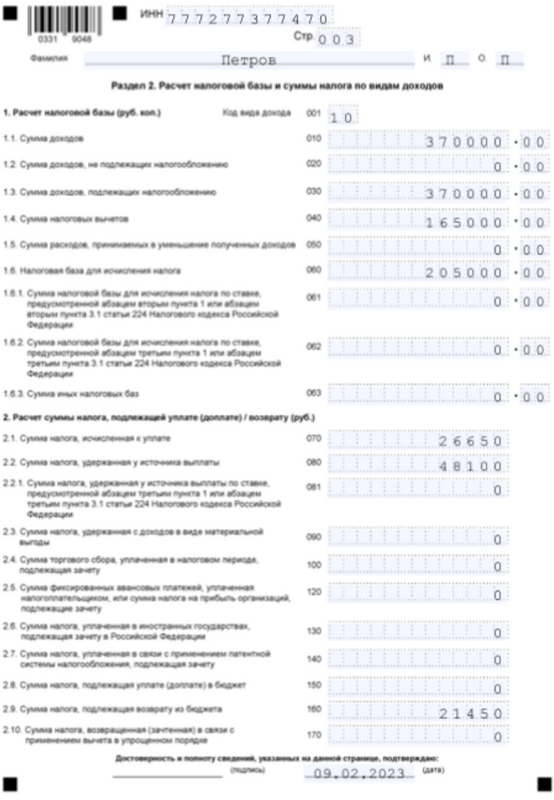

Пример заполненной декларации 3-НДФЛ (3)

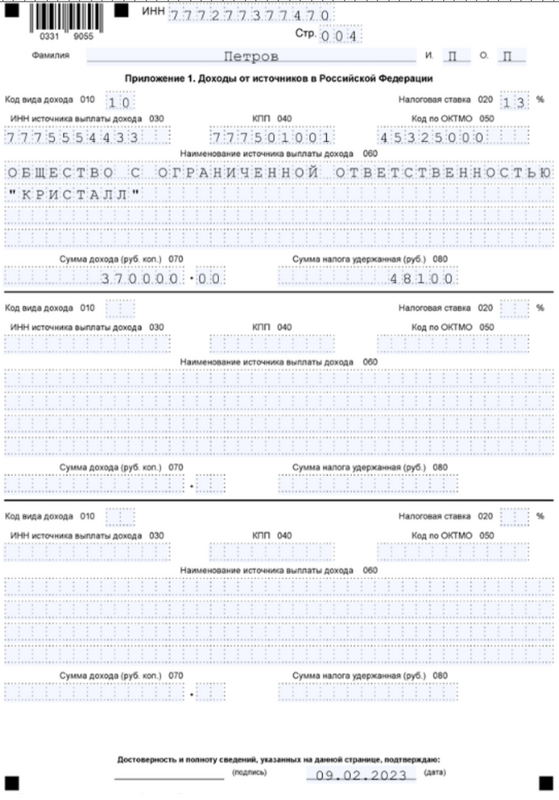

Пример заполненной декларации 3-НДФЛ (4)

Пример заполненной декларации 3-НДФЛ (5)

Сроки подачи отчёта

Требования по срокам подачи отчёта по форме 3-НДФЛ определяются целью его предоставления.

| Декларирование полученных доходов для расчёта суммы налога | Не позднее 30 апреля года, следующего за отчётным. |

| Получение налогового вычета | Не устанавливаются требования по срокам. Однако учитывайте, что получение вычета возможно только в течение 3 лет после факта возникновения права на него. |

Подавать декларацию необходимо, даже если по закону вы не должны платить налог с соответствующего вида доходов. Непредоставление отчётности может привести к штрафным санкциям.

Документы для подачи отчёта

Чтобы получить налоговый вычет для физических лиц, требуется предоставить заполненную справку 3-НДФЛ с пакетом сопроводительной и подтверждающей документации. В этот пакет могут входить следующие документы:

- личный паспорт декларанта;

- свидетельства о рождении детей;

- документы, которые подтверждают право собственности на предмет сделки, с которой получен доход;

- платёжные документы, которые подтверждают соответствующую сделку;

- контракт на платное обучение;

- договор с медицинским учреждением;

- документы на покупку ценных бумаг.

Точный состав пакета документов зависит от вида применяемого вычета. Уточнить его можно в налоговой инспекции.

Как подать декларацию

Физлица сдают отчётность 3-НДФЛ в бумажном или электронном виде. Сдать декларацию можно следующими способами:

- лично при визите в инспекцию ФНС. Работник инспекции проверит точность заполнения, наличие необходимых реквизитов и примет отчёт. Записаться на прием в налоговую можно через портал Госуслуг — это поможет сэкономить время;

- через уполномоченного представителя. При этом представитель обязательно должен иметь нотариально зарегистрированную доверенность от декларанта;

- заказным письмом Почтой России. Письмо обязательно оформляется с описью вложений. В случае если инспекция не примет декларацию 3-НДФЛ, она обязана направить ответное письмо с изложением причин отказа. Этот метод подачи оптимален для декларантов, которые проживают не по месту регистрации;

- через портал Госуслуг или через официальный сайт ФНС. При подаче в электронном формате справку обязательно нужно заверить квалифицированной электронной подписью.

Кроме этого, подача отчёта возможна и через многофункциональный центр оказания услуг (МФЦ). Такую возможность могут предоставить отделения с настроенным электронным документооборотом с ИФНС.

Ответственность за неподачу формы

Несоблюдение требований по своевременной и полной уплате подоходного налога и предоставлению достоверной отчётности является административным правонарушением, за которые предусматриваются штрафные санкции. Кроме этого, в некоторых случаях виновный может привлекаться к уголовной ответственности.

Непредоставление отчётности 3-НДФЛ в установленные сроки наказывается штрафом в размере 1000 рублей. Если декларант задерживает сдачу отчёта в течение длительного периода, он может быть оштрафован на сумму, которая составляет от 5 до 30 % от размера неуплаченного подоходного налога. Безусловно, обязательным требованием также остается и погашение налогового долга.

При неуплате НДФЛ, применяется штраф в размере 20 % от суммы недоимки при неумышленном действии, и 40% при умышленном.

Крупной считается налоговая задолженность, отвечающая таким критериям:

- 900 тысяч рублей, при условии, что она превышает 10 % от исчисленного налога за 3 года.

- 2,7 миллиона рублей, независимо от процентной доли к сумме исчисленного налогу за 3 года.

При уклонении от уплаты крупной задолженности применяется штраф в сумме 100 тысяч рублей. При грубых нарушениях предусматривается тюремное заключение, от которого нарушителя освобождают при условии полного погашения задолженности, начисленных штрафов и пеней.

Меры ответственности за непредоставление или несвоевременное предоставление отчёта предусмотрены только для тех физлиц, которые обязаны сдавать декларацию о доходах.

Заполнение и подача формы 3-НДФЛ для граждан, которые претендуют на налоговый вычет, является добровольной мерой. Поэтому в данном случае не предусмотрены никакие штрафные санкции по срокам подачи и возможным ошибкам, допущенным в декларации.

Но нужно учитывать, что несвоевременная подача и допущенные ошибки могут стать причиной отказа в предоставлении права на налоговый вычет и в частичном возврате сумм уплаченного налога.

Источник: www.moedelo.org