Какая программа лояльности сработает на красноярском рынке?

Какая программа лояльности сработает на красноярском рынке?

Крупный бизнес очень часто использует в качестве программ лояльности пластиковые карты: дисконтные, накопительные, с возможностью кэшбэка. Однако владельцы малого и среднего бизнеса порой сомневаются в эффективности такого метода. Newslab разобрался, стоит ли овчинка выделки, и узнал всё о пользе пластиковых карт, их эффективности и стоимости для красноярских предпринимателей.

ВКонтакте 0

Одноклассники 0

WhatsApp 0

Поделиться 0

Крупный бизнес очень часто использует в качестве программ лояльности пластиковые карты: дисконтные, накопительные, с возможностью кэшбэка. Однако владельцы малого и среднего бизнеса порой сомневаются в эффективности такого метода. Newslab разобрался, стоит ли овчинка выделки, и узнал всё о пользе пластиковых карт, их эффективности и стоимости для красноярских предпринимателей.

Схема заработка на кредитных картах — Как заработать на кредитках

Фото: pixabay.com

Как работает пластиковая карта?

Самый яркий пример программы лояльности, основанный на выдаче клиентам пластика, — дисконтные карты . При дальнейших покупках такие карты дают скидку. Желая получить сниженную цену, покупатель приходит снова. Сейчас эт а простая система стала чуть хитрее. Чтобы клиент оставался с компанией подольше, в обиход пошли накопительные карты.

«Придите к нам три раза подряд и получите скидку только тогда», — говорят продавцы. И на эту сделку покупатель идет не менее охотно, ведь в таком случае он не ограничен размером единоразовой скидки в 5 или, скажем, 10%, а может накопить очень существенный бонус.

Чем пластиковая карта полезна бизнесу?

Во-первых, и это очевидно из пункта выше, при наличии пластиковой карты у покупателя есть интерес возвращаться снова. А формирование пула постоянных клиентов — это чуть ли не главная задача для любого бизнеса. Грамотный предприниматель никогда не будет выпускать из головы следующую закономерность: 20% клиентов приносят 80% прибыли. Речь идет именно о постоянных клиентах, которые приходят регулярно и покупают больше, чем случайные.

Кроме того, активируя пластиковые карты, клиенты, как правило, заполняют анкеты и указывают свои контакты. Для бизнеса — это возможность информировать покупателя об интересных ему акциях. Так «постоянник» будет приходить еще чаще.

Почему карты стали так популярны?

Материалы по теме

Разбираемся, как возвращать деньги за покупки

Каждый уважающий себя крупный предприниматель предлагает клиенту пластиковую карту. И дело не в том, что это модно или даже эффективно. Оказывается, это еще и выгодно . Сейчас удержать и поощрить клиента стало реально дешевле, чем привлечь.

Рекламы, которая работает на завлечение новых покупателей, стало слишком много, и люди почти не реагируют на нее, воспринимая, как информационный мусор. Чтобы реклама сработала, нужно сделать её не такой, как у всех, яркой, креативной, экстраординарной. Предпринимателю нужно иметь штат маркетологов, дизайнеров и других специалистов. К тому же реклама требует постоянного обновления: даже самый классный рекламный ролик не хочется видеть более двух раз.

Корпоративные и бизнес-карты — как пользоваться правильно?

Пластиковая карта же при меньших тратах человеческих и финансовых ресурсов гарантирует:

- формирование пула постоянных клиентов

- формирование базы контактов и возможность персонального обращения к каждому клиенту

- привлечение новых клиентов

- создание образа интересной компании, которая идет в ногу со временем

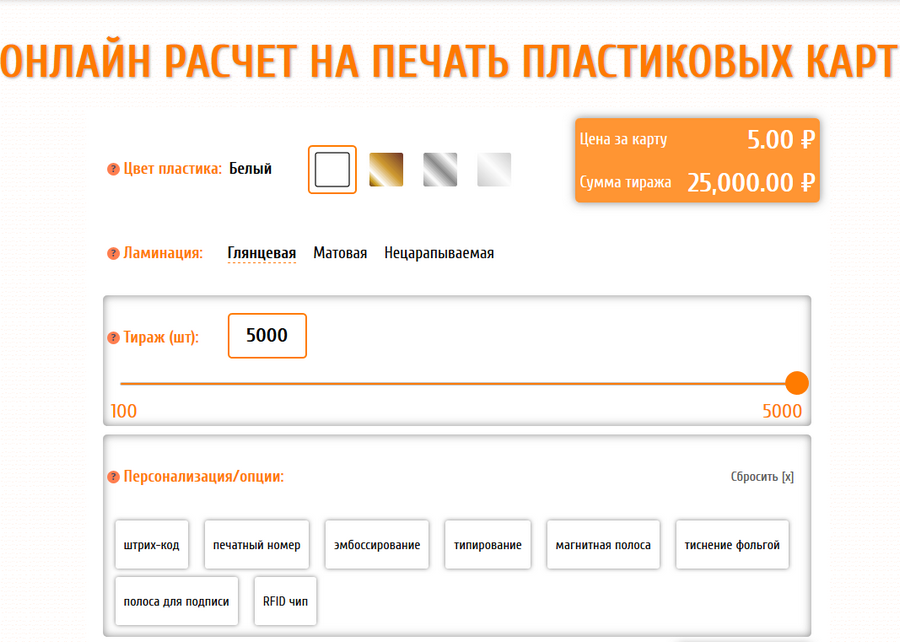

Сколько стоит печать пластиковых карт в Красноярске?

Разберем цены на печать пластиковых карт на примере компании «ЕвроПресс». Цены этой типографии одни из самых низких на красноярском рынке, а мы как раз говорим про максимально выгодную программу лояльности. Что еще важно, печать карт происходит в Красноярске, а этим может похвастаться не каждая компания. Часто типографии арендуют оборудование, а, значит, клиенты становятся в очередь и теряют время.

Перейдем к конкретным цифрам. Например, печать одной карты из белого пластика с глянцевой поверхностью (такие карты очень часто предлагают красноярские компании) будет стоить в «ЕвроПресс» от 5 рублей. Помните: чем выше тираж, тем ниже цена, и наоборот. Посчитать, сколько стоит печать нужного количества вам карт можно на сайте ЕвроПресс с помощью специального калькулятора. Прямо на сайте в режиме онлайн можно сделать заказ и потом забрать уже готовый тираж.

Калькулятор на сайте ЕвроПресс

Типография «ЕвроПресс»

Сайт: www.krasplastic.ru

« П роизводственная база „ ЕвроПресс“ находится в Красноярске, на рынке мы работаем больше 10 лет. В нашем арсенале современное оборудование, которое позволяет печатать быстро и по низкой цене . Как типография, мы предоставляем весь спектр услуг в области полиграфии, печатаем не только карты, но и визитки, листовки и другую продукцию», — рассказал Сергей Абрамкин, генеральный директор компании «ЕвроПресс».

Закажите свой первый тираж пластиковых карт и сделайте ваш бизнес более прибыльным и интересным для клиентов!

На правах рекламы

Ссылки по теме:

- Приставы предложили списывать мелкие штрафы россиян с банковских карт

- «Черная пятница»: все о главном дне распродаж

ВКонтакте 0

Одноклассники 0

WhatsApp 0

Поделиться 0

Самое читаемое

Ссылки по теме:

- Приставы предложили списывать мелкие штрафы россиян с банковских карт

- «Черная пятница»: все о главном дне распродаж

Рекомендуем почитать

Заметили ошибку? Выделите её и нажмите Ctrl + Enter.

Для читателей: В России признаны экстремистскими и запрещены организации ФБК (Фонд борьбы с коррупцией, признан иноагентом), Штабы Навального, «Национал-большевистская партия», «Свидетели Иеговы», «Армия воли народа», «Русский общенациональный союз», «Движение против нелегальной иммиграции», «Правый сектор», УНА-УНСО, УПА, «Тризуб им. Степана Бандеры», «Мизантропик дивижн», «Меджлис крымскотатарского народа», движение «Артподготовка», общероссийская политическая партия «Воля», АУЕ, батальоны «Азов» и «Айдар».

Признаны террористическими и запрещены: «Движение Талибан», «Имарат Кавказ», «Исламское государство» (ИГ, ИГИЛ), Джебхад-ан-Нусра, «АУМ Синрике», «Братья-мусульмане», «Аль-Каида в странах исламского Магриба», «Сеть», «Колумбайн». В РФ признана нежелательной деятельность «Открытой России», издания «Проект Медиа». СМИ-иноагентами признаны: телеканал «Дождь», «Медуза», «Важные истории», «Голос Америки», радио «Свобода», The Insider, «Медиазона», ОВД-инфо. Иноагентами признаны общество/центр «Мемориал», «Аналитический Центр Юрия Левады», Сахаровский центр. Instagram и Facebook (Metа) запрещены в РФ за экстремизм.

Источник: newslab.ru

Зарабатывать 5-10 тысяч на дебетовых картах? Да легко. Простые схемы

![]()

![]()

Меня до сих пор умиляют люди, получающие заработную плату на карты Сбербанка (или другие невыгодные зарплатные проекты). Потом они все (или почти все) средства снимают и расплачиваются наличкой за покупки. Ну может быть даже используют эту карту для безналичных платежей в магазинах. Зарабатывая «Спасибо от Сбербанка». А потом ищут, куда же эти Спасибки потратить. ))))

Итог: практический ноль пользы для вашего кошелька.

У меня тоже есть карта Сбера. Но я ее практически не использую. Так как она не приносит мне никакой пользы в финансовом плане.

Банковские карты созданы не только для удобства. Но и для получения владельцем пластика денежной выгоды. За год, за то что вы используете «правильные» карты, можно «выжимать» 10-20 тысяч рублей.

Давайте, просто подсчитаем, сколько денег вы теряете (недополучаете) в год.

И с чего начать, чтобы начать зарабатывать на дебетовых банковских картах.

Процент на остаток

Для начала, нам нужен пластик, дающий процент на остаток. Причем проценты должны рассчитываться на ежедневную сумму на карте.

Есть два способа начисления процентов на остаток.

- На минимальную сумму в течение месяца на счете. То есть, если вы положили на карту в начале месяца 1 миллион рублей. И числа так 29-30 снимите (потратите) все деньги, то и заработаете ноль рублей ноль копеек. Верна и обратная ситуация. Пополняете карту 2-3 числа и держите деньги полностью до конца месяца — начислений не будет.

- Ежедневный процент. Проценты рассчитывается каждый день, на сумму лежащую на карте в этот день. В следующем месяце, обычно до 10-15 числа максимум, вам выплачивается полная «набежавшая» за прошлый период сумма.

В итоге ваши деньги не лежат мертвым грузом, а начинают приносить небольшой доход. В первый же день.

- Оформляем карту с ежедневным начислением процентов.

- После получения з/п или иного дохода, переводим все на доходную карту. Можно пополнить ручками, сняв деньги с одной карты, и пополнить через банкомат другую. Или просто перевести с карты на карту бесплатно, через личный кабинет. За 1 минуту.

- Тратим деньги как обычно. Только с нашей доходной карты.

Сколько можно на этом заработать?

В среднем банки дают 7-7,5% годовых по хорошим картам. Для примера: Польза от Home Credit Bank или Халва от Совкомбанка наливают 7,5%.

Пример. Совокупный доход (и расход) ваш или семьи — 50 тысяч рублей в месяц. Закинули эту сумму на доходную карту. И начинаем понемногу использовать. При более-менее равномерных тратах, среднемесячный остаток на карте составит 25 тысяч рублей.

7,5% годовых от 25 000 = 1875 рублей.

За 1 год карта принесет вам почти 2 тысячи рублей.

Кэшбэк на все

Второй способ — это использовать карту, наливающую кашу (он же кэшбэк, КБ или cash back) за покупки. Никаких «Спасибок». Нам нужны настоящие деньги. Которые можно использовать по прямому назначению.

Любой уважающий себя банк, имеет среди своих продуктов карты с программой Cash Back.

Предложение 1% за все покупки можно найти практически везде.

Считаем нашу выгоду за год.

50 тысяч в месяц. 600 тысяч в год. 1% от этой суммы — 6 000 рублей.

На самом деле эту сумму можно уменьшить процентов на 20-25. И более реальный результат составит — 4,5 — 5 тысяч в год.

Есть 3 причины, по которым вы не получите максимально возможную сумму:

- часть средств уйдет на покупки за наличные (на базаре, в маршрутке и так далее);

- за некоторые операции банки (но не все) могут не начислять кэшбэк (оплата сотовой связи, услуг ЖКХ, налоги);

- банк может округлять вознаграждение за покупки до целого числа. Купили на 199 рублей. Один процент кэшбэк будет не 1 рубля 99 копеек, а просто рубль.

В совокупности с процентом на остаток получаем годовую выгоду в 6 — 7 тысяч.

Карты с высокой категорией кэшбэк

Вам этого мало? Хотите больше денег?

Есть карты, имеющие определенные категории, по которым банк наливает повышенный процент (3-5 и даже 10%) за покупки. Это могут быть продукты питания, Транспорт и АЗС, ЖКХ, развлечения, интернет-покупки, кафе и рестораны.

Выбираем карту с категорией, по которой уходит большая часть вашего бюджета.

Наверняка у большинства — это продукты питания и покупки в супермаркетах.

Есть карта «Отличная от РГС», наливающая 5% за все супермаркеты. И 1% за все остальное.

Считаем. Тратим 20 тысяч на продукты в месяц. 5% cash back дают 1 тысячу. Или 12 тысяч в год. За остальные покупки получим 1%.

Это плюс примерно 250 рублей каждый месяц.

В итоге: в годовом выражении мы получаем 15 тысяч в виде кэшбэк. Добавим процент на остаток. 16-17 тысяч в год.

Для любителей Пятерочки и Перекрестка — есть карта Халва. За покупки в этих магазинах, возвращает 12% за оплату телефоном. И 3%, если рассчитываться обычным пластиком.

Здесь только за 1 месяц можно накешбечить уже около 2-3 тысячи.

Несколько карт с кэшбэком

Для тех кто привык экономить каждую копеечку или просто умеет считать свои деньги.

Используем несколько карт, каждая из которых заточена под определенную категорию трат. В итоге мы получаем не жалкие «1% на все», а 3-5%. С каждых 10 потраченных тысяч не 100 рублей, а 300-500. Просто за то, что использовали «правильную» карту при оплате.

Как это работает?

Нет нужды держать деньги на всех имеющихся «выгодных» картах. Аккумулируем наши средства на одной, дающей проценты на остаток.

Перед походом в магазин просто стягиваем деньги на нужную нам карту и расплачиваемся ей. После, остатки средств можно опять вернуть на доходную карту с процентом на остаток. Вся процедура перевода в личном кабинете (мобильном приложении банка занимает 20-30 секунд).

Это может дать вам дополнительные несколько сотен в месяц. Или несколько тысяч в год.

Спортмастер — категория «Спорттовары», за него карта Тинькофф Блэк часто дает возврат 5%;

ЖКХ — лучше оплачивать Мультикартой от ВТБ (1-1,5%) или картой Тепло от банка Восточный — 5%. Нужно оплатить коммунальные услуги — переводим нужную сумму на карту Тепло, оплачиваем и получаем свои повышенные проценты.

Аптеки, больницы или пополнить телефон — снова Тепло с 5%.

В заключение

Знаете ли вы, что каждый раз, когда покупатель расплачивается картой, продавец платит определенный процент банку и платежной системе. За каждую операцию. 2-3% минимум.

Разумно, что эту комиссию продавец сразу закладывает в стоимость товара.

Поэтому, расплачиваясь за покупки — мы отдаем дополнительно этот процентик. Независимо от того, как происходит оплата: наличкой или картой.

Прелесть карт в том, что мы можем получить обратно часть затраченных средств. Иногда даже больше, чем отдает продавец банку и платежным системам.

В итоге даже при «ленивом» варианте — одна карта с процентом на остаток и кэшбэк 1% на все можно легко возвращать несколько тысяч в год. Ничего не делая.

Если немного заморочиться и выбрать один продукт (или несколько) со специальной категорией повышенного возврата — увеличиваем финансовый результат сразу в несколько раз.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru

Как заработать на кредитной карте

Кредитная карта — не только удобный способ получить нужную сумму в любой момент, но и возможность заработать на деньгах банка. Рассказываем, как это сделать и на что нужно обратить внимание при выборе карты.

Вы тратите — вам платят

Скидки и спецпредложения

Помимо кэшбэка у банков есть и другие бонусы для клиентов — разнообразные скидки и специальные предложения. Бесплатные билеты в кино, мили на авиабилеты для путешествий, скидки до 80% у компаний-партнеров, повышенное начисление по картам лояльности. Это далеко не полный список бонусов, которые можно получить за использование кредитной карты.

Нередко суммы возврата милями или процентом скидок выгоднее обычного кэшбэка. Планируете поездку? Можно выгодно накопить мили и заплатить ими за билеты и гостиницу. Надвигается ремонт? Стоит подобрать кредитку с повышенной скидкой на стройматериалы и товары для дома. Например, кредитка от МТС Банка дает 10% в магазинах электроники и 5% на заправках и в продуктовых.

По «Умной карте» от Газпромбанка можно получить до 10% на авто, путешествия, рестораны и еще несколько категорий. «Тинькофф Платинум» дает возможность получить повышенный кэшбэк за путешествия, поездки в такси, покупки в аптеках и так далее.

Как с помощью кредитной карты получать пассивный доход

Первый вариант: кредитная карта + вклад или накопительный счет

- Кредитный лимит — максимальная сумма, одобренная банком. Те деньги, которые вы можете использовать.

- Льготный период/беспроцентный период, он же грейс-период (grace period) — срок, во время которого за расходы по кредитной карте не начисляют проценты и можно пользоваться деньгами банка без комиссий. Выбирайте кредитную карту с длинным грейс-периодом — 110–120 дней и больше.

- Процентная ставка по кредитной карте — если не успеть погасить задолженность во время льготного периода, именно такой процент банк возьмет с вас за использование денег.

- Стоимость обслуживания — выбирайте кредитную карту с бесплатным годовым обслуживанием, чтобы получить максимум выгоды.

- Комиссии за переводы и снятие наличных.

Как это работает? Допустим, вы оформили кредитную карту с лимитом в 100 тысяч рублей и бесплатным снятием наличных. Льготный период — 110 дней. Вы берете эти деньги и кладете на 3 месяца на накопительный счет или депозит. Затем забираете свои деньги с процентами, погашаете задолженность по кредитной карте, а дополнительный доход оставляете себе.

Второй важный момент — подобрать подходящий вклад или накопительный счет. В этом поможет специальный сервис от Банки.ру: выбираете вкладку счета или вклады, в поле «сумма» вводите желаемую сумму и обязательно указываете нужное число месяцев в поле «срок». Затем сравниваете условия и подбираете оптимальный вариант.

Если вы планируете часто снимать и пополнять, удобнее воспользоваться накопительным счетом. Важный момент: обратите внимание, как начисляются проценты — на остаток первого расчетного дня месяца или минимальный остаток текущего месяца. В первом случае проценты набегут на сумму в определенный день, во втором — на самую маленькую сумму на счету в прошедшем месяце.

02.11.2022 15:00

Второй вариант: кредитная карта + зарплата + депозит

В этом случае на депозит или накопительный счет вы кладете зарплату, а ежедневные траты оплачиваете кредитной картой. Получили зарплату — погасили задолженность. В следующем месяце продолжаете платить по кредитной карте, затем погашаете ее с зарплаты, а на вклад тем временем капают проценты. Можно подыскать депозит на любой срок с выгодными выплатами и возможностью пополнения, туда же можно отправлять и дополнительные доходы.

Не хотите ждать? Подойдет депозит на месяц или накопительный счет. Как только будут начислены проценты, можно снять деньги и погасить задолженность по карте. С получением зарплаты снова положить деньги на счет. В обоих случаях вы будете регулярно получать доход: деньги будут работать на вкладе или накопительном счете, пока вы используете кредитную карту для ежедневных покупок и при этом возвращаете кэшбэк от банка.

Источник: www.banki.ru