Калькулятор налога на имущество юридических лиц – это простой и надежный помощник бухгалтера в работе по налоговым отчетам, в том числе и в расчете налога на имущество субъекта предпринимательской деятельности.

Работа с калькулятором

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

УСН. Как платить налог на имущество

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Общие сведения по налогу на имущество юридических лиц

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Источник: assistentus.ru

Налог на имущество юридических лиц в 2022 году при усн легковой автомобиль

Как всегда, мы постараемся ответить на вопрос «Налог на имущество юридических лиц в 2022 году при усн легковой автомобиль». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Отчетным периодом по налогу на имущество для организаций на УСН являются 1-ый квартал, 2-ой квартал и 3-ий квартал календарного года, а налоговый период, как и для всех других плательщиков налога на имущество, — календарный год. При этом закон субъекта РФ может не устанавливать отчетные периоды (ст. 379 НК РФ).

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания или фактически используемые для этих целей;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств.

Как рассчитать и уплатить налог на имущество при УСН?

Применяя УСН, организация должна уплачивать налог на имущество в 2022 году по тем объектам недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ). Для российских организаций к таким объектам относятся (п. 1 ст. 378.2 НК РФ):

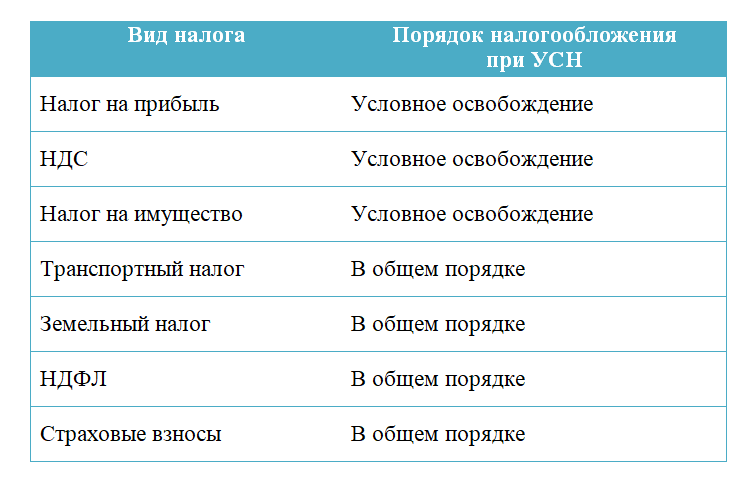

Организации и ИП на УСН в общем случае освобождены от платежей по налогу на имущество. Но НК предусмотрен ряд случаев, когда указанный налог с упрощенщиков все же взимается. Разберем порядок начисления и уплаты налога на имущество на УСН в 2022 году.

nalog_na_imushchestvo_na_usn_v_2022_godu.jpg

Предприниматели по налогу на имущество не отчитываются. Законодательство не содержит обязанности для ИП на УСН составлять какую бы то ни было отчетность по имуществу, даже если они владеют зданиями или помещениями, включенным в перечень облагаемых. А уплачивают физлица причитающийся налог на основании уведомлений, рассылаемых ИФНС. Срок внесения оплаты за прошедший год – до 1 декабря следующего. Сумму платежа определяют налоговые инспекторы на основании сведений из Росреестра.

Пример расчета стоимости отдельной части

С января 2022 налог на имущество взимается только по недвижимости (п. 1 ст. 374 НК). При УСН это объекты, налоговая база по которым определена по кадастровой стоимости (ч. 2,3 ст. 426.11 НК). По другим объектам, используемым в хозяйственной деятельности, налог не начисляют.

Несмотря на то, что для ООО введен налог на имущество организаций, а ИП – налог на имущество физлиц, в определении того, что подпадает под налогообложение, отличий нет – в любом случае порядок регулируется ст. 378.2 НК.

Если недвижимость организации является составной частью здания, то первоначально нужно уточнить, какой процент составляет занимаемая фирмой площадь по отношению ко всей облагаемой площади. Тогда полученный результат должен быть умножен на уменьшающий коэффициент пропорционально занимаемой площади.

Для объектов, находящихся в собственности неполный год (квартал), в расчете налога применяется коэффициент, учитывающий число полных месяцев владения в расчетном периоде. С 2022 года за полный принимается месяц, в котором объект возник у налогоплательщика не позже 15 числа или исчез после 15 числа (п. 5 ст. 382 НК РФ).

Условия уплаты налога на имущество и упрощенная система налогообложения

В ряде регионов перечни кадастровой недвижимости были утверждены еще в 2022 году. Эти же перечни действуют в 2022–2022 годах и будут применяться в последующие периоды с внесением в них необходимых дополнений. Если недвижимость попала в данный список, она останется там навсегда.

На 2022 год действует Федеральный закон от 3.08.2022 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2022 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2022 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Основные новшества

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

Новая налоговая декларация

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2022 № Ф07-5328/2022 по делу № А05-1595/2022. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций. Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

- На счете 01 «Основные средства» — если они находятся в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Плательщики налога на имущество организаций

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Обратите внимание, что в 2022 г. здания, сооружения и передаточные устройства сверхнормативного незавершенного строительства налогом на недвижимость не облагаются (п. 1 ст. 227 НК).

Ставка налога на недвижимость в 2022 году

Местные Советы депутатов на основании своих решений вправе применить к общеустановленной ставке повышающий (понижающий) коэффициент. Однако в 2022 г. его размер не может превышать 2,5 раза, в 2022 г. и последующих годах – 2 раз (п. 2 ст. 230 НК).

Налоговая декларация (расчет) по налогу на недвижимость в 2022 году

У плательщиков-организаций к объектам налогообложения относятся капитальные строения (здания, сооружения). То есть те объекты, которые классифицируются как здание, сооружение или передаточное устройство в целях определения нормативных сроков службы основных средств (п. 1, подп. 5.2 п. 2 ст. 227 НК).

Таким образом, транспортный налог при УСН в 2022 году обязательно должен быть перечислен. Срок уплаты для физических лиц – до 1 декабря года, следующего за отчетным. ООО могут выплачивать авансовые платежи поквартально, если данное обязательство установлено законодательными властями региона. Если у предприятия есть филиалы, за имеющуюся на их балансе технику также придется платить взносы.

- НДС.

- Налог на прибыль организации, кроме получения выгоды по дивидендам и долговым обязательствам.

- На имущество предприятия, за исключением случаев, когда его размер определяется от кадастровой стоимости.

Платится ли транспортный налог при УСН

Упрощенная система налогообложения подразумевает собой использование налогового режима, при котором предприниматели уплачивают только 6% от прибыли, или сумму налога в размере 15%, вычисленную посредством вычета расходов из общей прибыли.

Рассмотрим примеры:

В силу статьи 346.11 НК РФ применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности. Однако существует исключение: если принадлежащая им недвижимость включена в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ, платить налог все же нужно.

Жилая недвижимость

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня должны быть и прописаны местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой в любом случае будет являться кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них.

Ставку сбора определяют власти субъекта РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Безвозмездная передача имущества при УСН на сумму и ставку налога никак не влияет.

Как рассчитать налог на имущество УСН?

Кроме того, у юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статьей 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Сведения по налогу, рассчитываемому от кадастровой стоимости, вносятся в раздел 3. Если у фирмы имеется несколько облагаемых объектов, заполняется отдельная страница на каждый из них. При наличии льгот по налогу их отражают здесь же. Кроме того, в расчете заполняются титульный лист и раздел 1.

У фирмы недвижимость должна быть отражена по счетам 01 или 03. Узнать, входит ли ваше имущество в кадастровый перечень, можно, затребовав этот список в налоговой инспекции. Можно также уточнить данные по недвижимости в Росреестре региона, отправив туда запрос на получение выписки из кадастра о стоимости здания.

Кто должен уплачивать налог в 2022–2022 годах

Для объектов, находящихся в собственности неполный год (квартал), в расчете налога применяется коэффициент, учитывающий число полных месяцев владения в расчетном периоде. С 2022 года за полный принимается месяц, в котором объект возник у налогоплательщика не позже 15 числа или исчез после 15 числа (п. 5 ст. 382 НК РФ).

1) установление искажения сведений о фактах (совокупности фактов) совершения хозяйственных операций, об объектах налогообложения, подлежащих отражению плательщиком в бухгалтерском и (или) налоговом учете, налоговых декларациях (расчетах), а также в других документах и (или) информации, необходимых для исчисления и уплаты налогов (сборов) (абз. 2 п. 4 ст. 33 НК);

2) основной целью совершения хозяйственной операции являются неуплата (неполная уплата) и (или) зачет, возврат суммы налога (сбора) (абз. 3 п. 4 ст. НК);

3) отсутствие реальности совершения хозяйственной операции (включая случаи, когда фактически не поступил товар (нематериальные активы), не выполнены работы, не оказаны услуги, не переданы имущественные права) (абз. 4 п. 4 ст. 33 НК).

Организация, являющаяся плательщиком УСН (без НДС), осуществляет оказание рекламных услуг субъекту хозяйствования – нерезиденту. Срок действия договора: с марта по декабрь 2022 г. Общая сумма договора – 1200 евро. Ежемесячно оказываются услуги на сумму 120 евро. Акт выполненных работ за март подписан 31.03.2022, за апрель подписан 30.04.2022.

Как отразить выручку для бухгалтерского учета и рассчитать налог при УСН, если от заказчика поступила полная оплата 17 апреля 2022 г.? Как отразить курсовые разницы и учитываются ли они при налогообложении?

Некоторые вопросы применения УСН (начало)/ 09.04.2022

В связи с постоянно поступающими вопросами наших читателей по новым нормам НК 1 редакция «ЭГ» попросила МНС дать разъяснение, как для целей исчисления налога на прибыль с 2022 г. учитываются отдельные выплаты работникам, в т.ч. такие как:

- земельные участки;

- участки недр;

- объекты, прочно связанные с землей, перемещение которых без ущерба их назначению невозможно (здания, сооружения, объекты незавершенного строительства, а также жилые и нежилые помещения и машино-места, если они подлежат кадастровому учету);

- воздушные и морские суда, суда внутреннего плавания, которые подлежат обязательной госрегистрации, а также иные объекты, предусмотренные российским законодательством (например, космические объекты).

Изменения по налогу на имущество в 2022 году

Кроме того, этим же законом изменена формулировка п. 1 ст. 376 НК РФ. Теперь закон обязывает считать налоговую базу в отдельности по каждому объекту недвижимости, а также отдельно по имуществу, входящему в Единую систему газоснабжения.

Какое имущество облагается налогом в 2022 году

- бизнес-центры и торговые центры (включая отдельные помещения в них) при условии их включения в перечень, утверждаемый ежегодно субъектом РФ;

- помещения, назначение которых по документам или согласно их фактического использования предусматривает размещение офисов, точек общепита, торговых точек, объектов бытового назначения при условии их включения в перечень, утверждаемый ежегодно субъектом РФ;

- недвижимость иностранных юрлиц (за исключением представительств);

- жилые дома или помещения в них, не учитываемые на балансе предприятия.

При уплате налогов на имущество в 2022 году появляются некоторые изменения. Будет скорректирован порядок расчета по кадастровой стоимости. Возникнут новые основания, чтобы её поменять. Налог по кадастровой стоимости каждый год будет расти не более, чем на 10%. Отменили налог на движимое имущество.

Изменения

Когда изменился порядок расчета налога, между кадастровыми органами и налогоплательщиками стали возникать споры. Переоценка происходит раз в три года. По этой причине решение комиссии важно уметь обжаловать. Для изменения оценки есть следующие причины:

С каких объектов платить

С какого имущества бизнесмену или компании нужно платить налог? Важный признак подобного имущества — вхождение в состав основных средств. Об этом говорит НК России в статье 374. Основное средство обязано соответствовать следующим условиям:

Источник: legcons.ru

Налог на имущество при УСН: платить или не платить

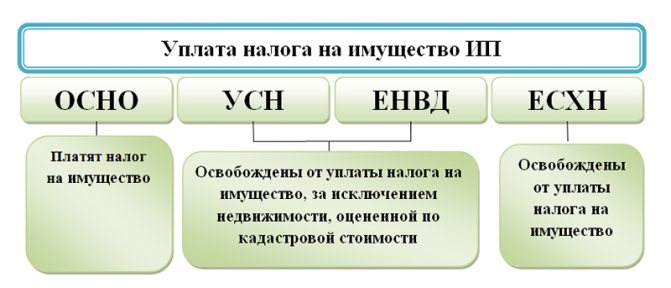

Индивидуальные предприниматели, а также организации, которые применяют УСН, освобождаются от ряда налогов. В числе налогов, которые «упрощенцы» не платят – налог на имущество. До 2021 года от уплаты налога на имущество были освобождены абсолютно все ИП и ООО, работающие на УСН.

3 июля 2021 года был принят Закон 237 ФЗ, которым упрощенцев обязали оплачивать имущественный налог, рассчитываемый с кадастровой стоимости. Тем не менее, существуют некоторые исключения. Из статьи вы узнаете, какие налоги платят и не платят на УСН, кто и как должен уплачивать налог на имущество при УСН в 2021 году.

База налогообложения

Обязанность платить имущественный сбор организациям, применяющим упрощенную систему налогообложения, была вменена Федеральным законом № 52-ФЗ от 02.04.2014. Он внес поправки в абзац первый п. 2 статьи 346.11 Налогового кодекса РФ, по которым налог на имущество организаций при УСН введен в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом кадастровая стоимость определяется по состоянию на 1 января текущего года (если на 1 января таких данных не было, то и сбор платить не нужно). Таким образом, базой налогообложения являются все виды недвижимости, имеющие кадастровую стоимость на начало налогового периода и принадлежащие организации.

Что относится к такой собственности:

- Торговые и деловые центры, помещения в них.

- Офисные и торговые помещения.

- Рестораны, кафе, столовые — объекты общественного питания.

- Строения бытового обслуживания.

- Жилые дома и помещения, о них расскажем отдельно.

Итоги

Ежегодно до 1 января региональные власти утверждают кадастровую стоимость недвижимости, информация о которой вносится в специальные перечни. Если активы «упрощенца» присутствуют в данном списке, то он становится плательщиком налога на имущество. При этом компании обязаны ежеквартально представлять расчеты по авансовым платежам, а по итогам года и саму декларацию. Для ИП на УСН расчет осуществляет налоговая инспекция и направляет соответствующее уведомление по месту жительства.

Можно ли списать уплаченный налог в расходы по УСН, узнайте здесь.

О расчете имущества от кадастровой стоимости плательщиком ЕНВД читайте здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особые условия

Но это не все условия налогообложения. Обязательно выполнение следующих требований:

- Здание, строение, сооружение или помещения в них должны принадлежать организации-налогоплательщику на праве собственности или праве хозяйственного ведения.

- Недвижимость должна учитываться на балансе организации в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»).

- Земельный участок под недвижимостью имеет определенный вид разрешенного использования: для размещения торговых единиц, общественного питания и (или) бытового обслуживания; для размещения офисных зданий делового, административного и коммерческого назначения.

- Более 20% недвижимости, по данным ЕГРН, предназначено для использования в указанных целях. Например, для размещения торговых площадок. Важно подтвердить и фактическое использование объекта по указанным целям в заявленном объеме — не ниже 20%.

- Недвижимость включена в перечень имущества, в отношении которого налоговая база определяется как кадастровая стоимость.

Перечень из последнего пункта определяет субъект РФ (по месту нахождения недвижимости), его публикуют на официальном сайте этого субъекта РФ. Узнать кадастровую стоимость можно, получив в Росреестре выписку о кадастровой стоимости объекта, в соответствии со статьей 63 закона № 218-ФЗ.

Если все условия выполнены, надо платить налог на имущество при упрощенке. Если какое-либо условие не выполнено или кадастровая стоимость не определена, налоговые обязательства за этот год не возникают.

Минфин России в письме от 11.03.2016 № 07-01-09/13596 напоминал, что имущественный сбор, исходя из балансовой стоимости объектов, упрощенцы по-прежнему не платят. Там же указано, платить или нет налог на имущество ИП на УСН в 2021 году — у предпринимателей нет этой обязанности, за одним исключением, о котором пойдет речь далее.

Как платить налоги на УСН

Чтобы не платить большие штрафы, используйте готовое решение от КонсультантПлюс. Эксперты разобрали все нюансы по налогам на УСН: что, как и когда платить. По ссылке ниже доступ бесплатный.

Тоже может быть полезно:

- МРОТ в Санкт-Петербурге с 1 января 2021 года

- МРОТ и прожиточный минимум в 2021 году планируют сравнять

- Как обойти 54-ФЗ

- Условия перехода на УСН в 2021 году

- Производственный календарь на 2021 год

- Повышение МРОТ в 2021 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Жилая недвижимость

Платится ли налог на имущество при УСН с жилых домов и помещений? Жилая недвижимость признается объектом налогообложения. Но в отношении таких объектов предусмотрены исключительные правила.

Жилой объект признают налогооблагаемым, если он не числится в организации как основное средство. То есть жилая недвижимость налогооблагаемая, если учитывается в балансе организации на счетах:

- 08 «Вложения во внеоборотные активы»;

- 41 «Товары»;

- 43 «Готовая продукция».

В отношении таких объектов налог на имущество при УСН «Доходы минус расходы» для ООО в 2021 году рассчитывается по кадастровой стоимости (письма Минфина России от 19.05.2017 № 03-05-05-01/30753, от 25.01.2019 № 03-05-05-01/4064).

Если жилая недвижимость учитывается в или 03 «Доходные вложения в материальные ценности», то налогооблагаемым объектом она не признается (письмо Минфина России от 22.12.2017 № 03-05-05-01/86054).