Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

С 1 января 2023 года российский бизнес уплачивает налоги единым платежом. Эти средства поступают на обособленный счет в казначейство. Например, в марте 2023 года на этот счет поступило более 2,5 трлн руб. Как эти средства будут отражены в составе конкретных налоговых поступлений? Как этому гигантскому денежному потоку не превратиться в хаос?

На основании налоговых деклараций и нового документа под названием «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика». О всех тонкостях новой формы отчетности читайте в нашей статье.

Абсолютное большинство налогов и сборов с 2023 года уходят на единый налоговый счет, куда организации и ИП вместо разных платежных документов на отдельные налоги перечисляют общую сумму обязательств. Одним платежом перечисляются средства по таким налогам, как НДС, НДФЛ, имущественным налогам, налогу на прибыль, акцизам, страховым взносам и др.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Единый налоговый счет пополняется один раз в месяц с помощью единого налогового платежа. Срок уплаты единого платежа — 28 число месяца, срок подачи отчетности — 25 число месяца, Поступления от организаций и ИП распределяет налоговый орган, делает он это на основании предоставленных деклараций. По ряду налогов отчетность сдается до их уплаты, например, НДС, акцизам, однако для части налогов декларации не предусмотрены или они сдаются, например, ежеквартально, то есть позже установленной даты сдачи ежемесячной отчетности. Именно по таким платежам распределение проходит на основании нового документа, утвержденного в конце 2022 года – «Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика».

2 условия, при которых необходимо сдавать уведомление:

- Срок отчетности наступает позже, чем срок уплаты.Например, авансы на УСН, ЕСХН платятся ежеквартально, а декларация сдается только по итогам года. Речь идет и о «квартальниках». Декларации по НДФЛ, например, сдаются ежеквартально, а уведомление отправляются ежемесячно (за исключением месяцев предоставления декларации).

- Отчетность по налогу не предусмотрена вообще.Например, речь идет об отчетности по транспортному налогу, по земельному налогу. Декларации по ним не сдаются, а уведомления должны предоставляться ежеквартально.

Сдать уведомление и любую другую отчетность в контролирующее органы проще со СБИС Электронная отчетность. СБИС заполнит ваши отчеты, поверит на ошибки, отправит и предоставит отчет о сдаче. Узнайте, как подключиться к СБИС со скидкой 50% прямо сейчас!

Представители ФНС озвучили пять вопросов, которые им задают плательщики по новой отчетности чаще всего. Далее в статье ответим на самые горячие вопросы по теме «уведомления об исчисленных суммах налогов с 2023 года».

Топ-5 вопросов об уведомлениях по ЕНП:

- По каким именно платежам подавать уведомление?

- По какой форме и в какие сроки отправлять уведомление?

- Куда и как подавать уведомление?

- Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

- Как исправить ошибки в уведомлениях об исчисленных суммах налога? Нужно ли направлять уточненное уведомление

По каким налогам нужно подавать уведомление по ЕНП?

Список налогов, по которым сдается уведомление, следующий:

- НДФЛ. Предоставляют уведомления налоговые агенты, ИП, адвокаты, нотариусы

- Страховые взносы. Организации и ИП, производящие выплаты и иные вознаграждения физическим лицам.

- Налог на имущество организаций. Уведомления предоставляют юридические лица.

- Транспортный налог. Уведомления предоставляют юридические лица.

- Земельный налог. Уведомления предоставляют юридические лица.

- УСН. Уведомления предоставляют юридические лица и ИП.

- ЕСХН. Уведомления предоставляют юридические лица и ИП.

- Налог с доходов организаций. Плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (плательщики, которые представляют декларацию по налогу ежеквартально).

- Налог с доходов организацией, исчисляемый по ставкам, отличным от ставки, указанной в п.1 ст.284 НК РФ. Плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (плательщики, которые представляют декларацию по налогу ежеквартально).

- Налог с доходов, полученных иностранной организацией. Налоговые агенты, представляющие расчеты не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (плательщики, которые представляют декларацию по налогу ежеквартально).

Чаще других уведомления необходимо отправлять по зарплатным налогам, то есть по НДФЛ и страховым взносам за работников. Именно эти платежи серьезно подпитывают региональные и муниципальные бюджеты, переход же на ЕНП и систему уведомлений вызвал некоторые сложности распределения средств на старте нововведения. В связи с чем представители части регионов даже предлагали убрать НДФЛ из списка налогов, идущих на единый счет. Однако, в Минфине были неумолимы.

«Если НДФЛ исключать, надо вводить новый КБК (код бюджетной классификации), указывать КТМО (классификатор территорий муниципальных образований) и т.д., то есть опять количество платежек резко возрастет. Основная же цель нововведения — упрощение, если же убирать НДФЛ, то опять возникнет много платежек», — заявил замминистра финансов РФ Алексей Сазанов.

Каковы сроки и форма подачи уведомлений?

Срок подачи уведомления по ЕНП единый — это 25 число месяца, на который приходится срок уплаты соответствующего налога. Даты подачи уведомлений можно посмотреть в таблице по ссылке.

Согласно п. 9 ст. 58 и п. 7 ст. 6.1 НК РФ, в декабре по НДФЛ с выплат работникам два срока подачи уведомления:

- за период с 23 ноября по 22 декабря — это 25 декабря,

- за период с 23 по 31 декабря — последний рабочий день года.

Важно: если срок представления уведомления совпадает со сроком представления декларации, то уведомление представлять не нужно.

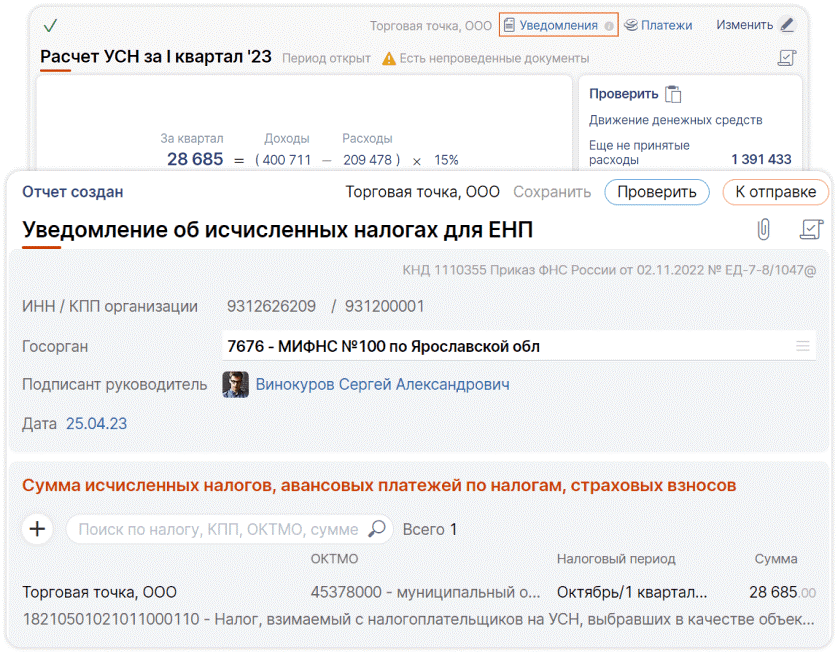

Бланк уведомления состоит из двух содержательных блоков: титульного лист и раздела с данными. Скачать бланк уведомления об исчисленных суммах налогов, страховых взносов можно по ссылке.

Что указывается в уведомлении:

- реквизиты получателя: наименование органа Федерального казначейства,

- ИНН, КПП, БИК и наименование банка-получателя, счет и единый казначейский счет,

- КБК обязанностей по налогам, страховым взносам, подлежащих уплате (с 2023 года обновлены КБК для страховых взносов и некоторых налогов, в частности, добавлены отдельные КБК для НДФЛ с дивидендов),

- ИНН организации, ее название и реквизиты плательщика,

- перечисляемую сумму, отчетный период.

Важно: в уведомлении можно отразить несколько уплаченных налогов разными блоками на листе под номером 2.

Куда и как подавать уведомление?

ИП подают уведомление в ИФНС месту жительства, юрлица — по месту нахождения организации. Крупнейшие налогоплательщики отправляют уведомления в инспекцию, где зарегистрированы в качестве крупнейшего налогоплательщика.

3 способа подачи уведомления:

- по старинке на бумаге, предоставив в инспекцию лично или отправив по почте заказным письмом,

- через личный кабинет налогоплательщика на сайте налоговой службы, обязательно заверив документ усиленной квалифицированной электронной подписью,

- по ТКС через свою бухгалтерскую программу, заверив усиленной квалифицированной электронной подписью.

СБИС Бухгалтерия и учет сформирует уведомление автоматически прямо из мастера расчета налога.

Нужно ли подавать уведомление об уплате фиксированных взносов?

На фиксированные взносы не нужно уведомление по ЕНП. По фиксированным взносам ИП нет авансовых платежей, поэтому по ним направлять в ИФНС уведомление не нужно – именно такой ответ на этот вопрос был дан налоговой службой.

Не требуется подавать и нулевые уведомления по ЕНП.

Как исправить ошибки в уведомлениях об исчисленных суммах налогов, страховых взносов? Нужно ли направлять уточненное уведомление?

Если в уведомлении допущена ошибка, нужно направить в налоговый орган новое уведомление с корректировкой данных.

Если в уведомлении указана неверная сумма налога, а это самая распространенная ошибка, а все остальные данные верны, такие как КПП, КБК, ОКТМО, отчетный период и др., нужно подать новое уведомление и указать в нем все реквизиты повторно, исправив сумму налога. На едином налоговом счете ЕНС будет отражена та сумма, данные о которой поступили в налоговую инспекцию последними.

Исправлять ошибки надо до представления декларации или расчета по налогам, страховым взносам.

Важно: в системе СБИС уведомления проверяются перед отправкой. Программа предупредит, если обнаружит неточности.

СБИС Электронная отчетность – удобное средство автоматизации подготовки и сдачи отчетности. Гибкие тарифы, помощь при подключении, техническая поддержка 24/7. Узнайте, какие еще преимущества есть у СБИС. Оставьте заявку, наши специалисты свяжутся в вами в ближайшее время.

Государство с каждым годом меняет процедуру учета и отчетности, уплаты налогов и взносов в казну, при этом ужесточает контроль. Для выполнения меняющихся требований часть бизнеса выбирает специализированные компании, занимающиеся бухобслуживанием. А кто поможет компаниям аутсорсерам в меняющемся мире?

В экосистеме СБИС появилось решение и для обслуживающих бухгалтерий СабиБухта, которое облегчает не только процесс учета и отчетности, но и взаимодействия с клиентами. С Саби вопрос отправки уведомлений по ЕНП становится рядовой задачей бухгалтера.

Подробнее о том, как подключить решения СБИС, вам готовы рассказать наши специалисты.

АБТ Сервисы для бизнеса

Комплексный подход к автоматизации подготовки и сдачи отчетности. Мы подключим и настроим программное обеспечение, обучим сотрудников, подберем выгодные тарифы, подготовим и сдадим все отчеты за вас.

Подключиться Заказать консультацию

- Подключим к Российскому программному обеспечению

- Техническая поддержка для клиентов 24/7

- Работаем круглосуточно 365 дней в году

Источник: www.abt.ru

Уведомления об исчисленных налогах: как и по каким налогам представлять в апреле 2023 года

Уведомления об исчисленных налогах: как и по каким налогам представлять в апреле 2023 года

В апреле 2023 года организации и ИП должны представить в налоговую инспекцию сразу несколько уведомлений об исчисленных суммах налогов. Рассказываем, в отношении каких налогов потребуется подать уведомления, как их заполнить и представить в ИФНС.

Уведомления по каким налогам нужно направить в апреле 2023 года

Обязанность по представлению компаниями уведомлений об исчисленных суммах налогов распространяется на страховые взносы, НДФЛ, имущественные налоги, единые налоги по УСН и ЕСХН, а также налог на прибыль, уплачиваемый налоговыми агентами.

Представлять уведомления компании должны только в том случае, когда обязанность по уплате этих налогов наступает до представления в налоговый орган соответствующей налоговой декларации или расчета (п. 9 ст. 58 НК РФ). Кроме того, компании обязаны представлять уведомления и по тем налогам, в отношении которых вообще не сдаются налоговые декларации и расчеты.

Если же налог компания уплачивает уже после представления в инспекцию налоговой декларации, то представлять уведомление не требуется – об исчисленной сумме налога к уплате налоговики узнают из поданной налоговой декларации или расчета. В связи с этим в апреле в ИФНС необходимо представить уведомления:

- об авансовом платеже по УСН за I квартал;

- об НДФЛ;

- о налоге на имущество организаций за I квартал;

- о земельном налоге;

- о транспортном налоге.

Уведомление о сумме рассчитанных страховых взносов в апреле сдавать не нужно, поскольку срок предоставления РСВ и уведомления совпадает и приходится на один и тот же день.

Что касается имущественных налогов (транспортный, земельный, налог на имущество организаций), то обязанность представления уведомлений по данным налогам не носит абсолютного характера.

Региональные и местные законодательные власти могут освобождать отдельные категории налогоплательщиков от исчисления и уплаты авансовых платежей по имущественным налогам в течение налогового периода (п. 6 ст. 362 НК РФ, п. 6 ст. 382 НК РФ, п. 2 ст. 397 НК РФ).

Если в регионе действуют соответствующие нормативные акты, то компании не уплачивают авансы по имущественным налогам и не представляют уведомления по исчисленным авансовым платежам. Если такие нормативные акты на уровне региона не действуют, то авансы по имущественным налогам обязательны к уплате и представить в апреле уведомление об исчисленных суммах авансов за I квартал 2023 года все же придется.

При этом оформлять на каждый из перечисленных выше налогов отдельное уведомление не требуется. Действующая форма уведомления об исчисленных налогах многострочная, что позволяет направить в налоговую инспекцию одно уведомление сразу по нескольким налогам.

Как заполнить уведомление об исчисленных в апреле налогах

Уведомления об исчисленных налогах организации и ИП должны представлять по форме, утв. приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Действующая форма уведомления включает в свой состав титульный лист и основной раздел «Данные».

В титульном листе необходимо указать ИНН и КПП налогоплательщика, а также код налоговой инспекции, в которую представляется уведомление. В разделе «Данные» следует указать КПП, код по ОКТМО, КБК, собственно саму сумму исчисленного налога, а также отчетный период. Для указания величины исчисленного налога используют поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов».

Применительно к НДФЛ следует помнить, что в уведомлении необходимо указывать информацию о суммах налога, исчисленных и удержанных за период с 23-го числа месяца, предшествующего месяцу, в котором представлено уведомление, по 22-е число текущего месяца. Таким образом, в уведомлении по НДФЛ, подаваемом в апреле, необходимо указывать сумму налога, исчисленную за период с 23 марта по 22 апреля.

Отчетный период нужно указывать в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)». При исчислении и уплате налогов в апреле 2023 года в поле отчетного периода необходимо указать код данного периода и порядковый номер месяца или квартала, за который рассчитывается и уплачивается тот или иной налог. Так, по ежемесячным платежам, уплачиваемым в апреле, в данном поле необходимо указать код «31» (полугодие, поскольку уплата налога выпадает на второй квартал года) и порядковый номер апреля во втором квартале – «01».

По ежеквартальным авансовым платежам при заполнении поля отчетного периода нужно указывать код «34» (год) и порядковый номер квартала, за который рассчитывается и уплачивается налог. Таким образом, при подаче уведомлений по имущественным налогам за I квартал 2023 года в уведомлении в качестве отчетного периода нужно указать значение «34/01».

Также в уведомлении необходимо заполнить поле «Отчетный (календарный) год». В этом поле указывают год, за налоговый период которого исчислен налог. В уведомлениях, представляемых в апреле, в данном поле нужно указывать значение «2023».

Как подать уведомления об исчисленных в апреле налогах

Уведомление представляется в налоговую инспекцию по месту нахождения организации, по месту нахождения отделения иностранной организации либо по месту налогового учета крупнейшего налогоплательщика. ИП представляют уведомление в инспекцию по месту их жительства. Представить уведомление можно одним из следующих способов:

- в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи;

- через личный кабинет налогоплательщика на сайте ФНС;

- на бумажном носителе, если у компании отсутствует обязанность по представлению налоговой отчетности в электронном виде. На распечатанном бланке уведомление можно представить в ИФНС лично, либо через представителя, или направить по почте заказным письмом с описью вложения.

Уведомление об исчисленных суммах налогов необходимо представить в налоговую инспекцию не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов. То есть по налогам, уплачиваемым в текущем месяце, уведомление должно быть представлено не позднее 25 апреля. В 2023 году 25 апреля приходится на вторник, будний день. Поэтому крайний срок представления уведомлений не переносится.

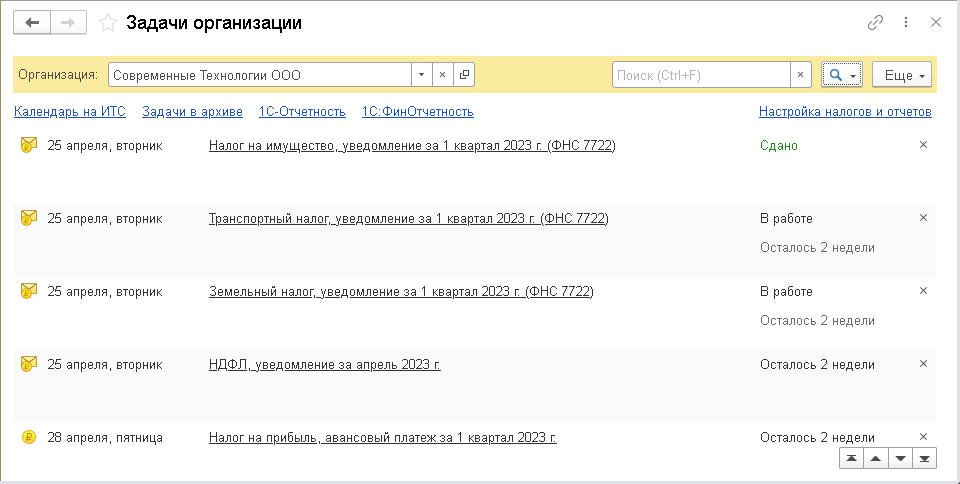

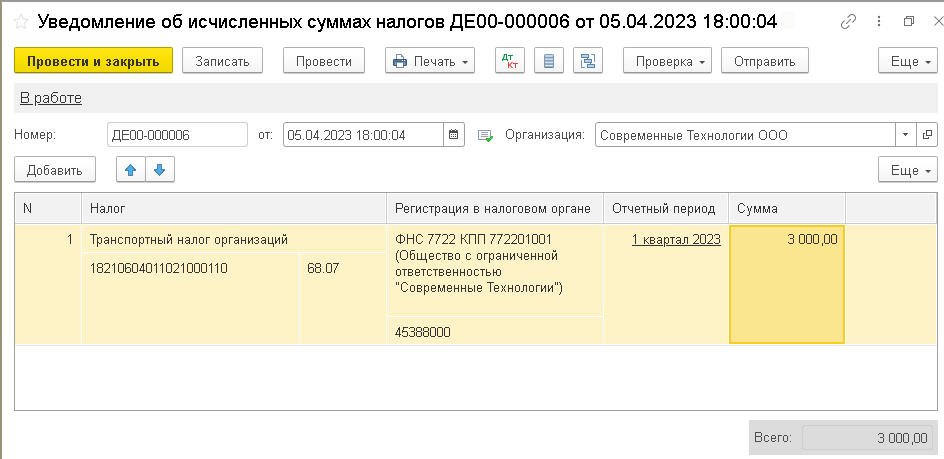

Формирование уведомлений в программе «1С:Бухгалтерия 8» редакции 3.0

В «1С:Бухгалтерии 8» редакции 3.0 для формирования уведомлений служит документ учетной системы Уведомление об исчисленных суммах налогов. Данный документ позволяет не только отправлять соответствующую форму отчетности в ИФНС, но и отражать необходимые проводки и движения в регистрах подсистемы ЕНС.

В «1С:Бухгалтерии 8» редакции 3.0 можно сформировать и заполнить документ Уведомление об исчисленных суммах налогов:

- автоматически – по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов,

- вручную, воспользовавшись соответствующими документами раздела Операции.

Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС для переноса задолженности по налогам на счет ЕНС.

Если уведомление создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ (рис. 2).

Сформированное уведомление можно отправить в ИФНС напрямую из программы через сервис 1С-Отчетность.

Что будет за неподачу уведомлений об исчисленных налогах

Пропуск крайнего срока представления уведомлений формально является основанием для привлечения налогоплательщика (налогового агента) к налоговой ответственности по п. 1 ст. 126 НК РФ. Штрафы устанавливаются за непредставление в налоговые органы документов и сведений, предусмотренных НК РФ, а также за нарушение сроков представления таких документов. Величина штрафа составляет 200 рублей за каждое непредставленное в срок уведомление.

Вместе с тем непредставление уведомлений, равно как и пропуск законного срока для их представления приведет к тому, что налоговики не смогут своевременно установить принадлежность совершенного платежа, что, в свою очередь, приведет к нарушению сроков уплаты налогов и начислению пеней по ст. 75 НК РФ.

Источник: b2b34.ru

Уведомление: разъяснения ФНС по имущественным налогам

Как заполнять и когда сдавать уведомления об исчисленных суммах имущественных налогов и авансов по ним, разъяснила ФНС в письмах:

Налог на имущество организаций

Российские организации не включают в налоговую декларацию по налогу на имущество сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В связи с этим возникают следующие вопросы.

Когда после подачи декларации по налогу на имущество за 2022 год нужно подать Уведомление

Если налоговую декларацию по налогу на имущество организаций за 2022 год вы уже сдали, то Уведомление об исчисленной сумме того же налога за тот же период по объектам налогообложения, указанным в декларации, представлять не нужно.

Уведомление нужно подать по тому уплаченному налогу, налоговая база по которому определяется как кадастровая стоимость, т.к. сведения о них не подлежат включению в налоговую декларацию в соответствии с пунктом 6 статьи 386 НК РФ.

Нужно ли подавать Уведомление, если налог на имущество уплачен до 28.02.2023

Если налог на имущество организаций за 2022 год уплачен до 28.02.2023, и до этой даты организация представила налоговую декларацию за 2022 год, то подавать Уведомление не нужно.

Можно ли представить только одно Уведомление, если авансы уплачены досрочно

Организация может подать только одно Уведомление в случае досрочной уплаты организацией в первом квартале 2023 г. авансовых платежей по транспортному налогу за все отчетные периоды (1 — 3 кварталы) 2023 года.

Как ИФНС засчитает деньги, если декларация и уведомление поданы за один период

ФНС разъяснила на примерах.

1. Организация в январе 2023 года направила декларацию по налогу на имущество организаций на сумму 100 000 рублей. Затем в феврале 2023 года за аналогичный налоговый период представила Уведомление об исчисленной сумме того же налога на сумму 150 000 рублей. Каким образом будет сформирована совокупная обязанность организации на ЕНС на основании перечисленных документов?

В совокупной обязанности на ЕНС будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 150 000 рублей в соответствии с уведомлением.

2. Организация в феврале 2023 года представила Уведомление об исчисленной сумме налога на имущество организаций за 2022 год на сумму 150 000 рублей. Затем в марте 2023 года направила в налоговый орган налоговую декларацию по этому налогу на сумму 100 000 рублей за аналогичный налоговый период. Каким образом будет сформирована совокупная обязанность организации на ЕНС.

В данном случае в совокупной обязанности на ЕНС будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 50 000 рублей в соответствии с уведомлением.

Обратите внимание: инспекторы будут сопоставлять сумму в уведомлении с суммой налога за аналогичный период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество организаций исходя из кадастровой стоимости, направляемого в соответствии с п.6 ст. 386 НК РФ.

Что будет, если не сдать уведомление по налогу на имущество

Если организация в течение 2023 года проведет авансовые платежи по налогу на имущество без Уведомлений, они не будут распределены по реквизитам КБК и ОКТМО. Значит будут начислены пени.

Совокупная обязанность будет сформирована на ЕНС не на основе Уведомлений, а на основе Сообщения, полученных от ИФНС об исчисленных суммах налогов на имущество или налоговой декларации (по налогу на имущество из среднегодовой стоимости).

За непредставление Уведомления предусмотрена ответственность по статье 126 НК РФ. Это штраф 200 рублей за один документ.

Уведомление об исчисленных суммах налогов на имущество за объекты в новых регионах

Если вы платите налога на имущество по тем объектам налогообложения, которые расположены на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, то уведомление подавать не нужно.

Земельный налог

Нужно ли подавать Уведомление, если земельный налог полностью уплачен в 2022 год

Если уплата земельного налога произведена в 2022 году полностью за весь налоговый период 2022 г., то Уведомление за этот налоговый период представлять не нужно.

Когда нужно подавать Уведомление об исчисленной сумме земельного налога за 2023 год

Срок уплаты земельного налога за налоговый период 2023 год установлен не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Если организация освобождена от уплаты авансовых платежей по земельному налогу, то Уведомление за 2023 год должно быть представлено не позднее 26-го февраля 2024 г. (т.е. ближайший рабочий день после выходного дня — 25-ого февраля 2024 г.).

Уведомление после перерасчета авансов по земельному налогу

Организация неверно исчислила и уплатила авансовые платежи по земельному налогу за 1 — 3 кварталы 2022 г. Как правильно заполнить Уведомление, если в 2023 году организация пересчитала авансовые платежи?

В таком случае нужно:

- в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указать сумму авансовых платежей за 1, 2, 3 отчетные периоды 2022 года (одной суммой);

- в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» — код «34/03»;

- в поле «Отчетный (календарный) год» — «2022».

Транспортный налог

Какую сумму указывать в Уведомлении при уплате транспортного налога за 2022 год

Организация в 2022 г. уплатила авансовые платежи по транспортному налогу за 1 — 3 кварталы 2022 г. Налог за 2022 год уплачен в 2023 году. Какую сумму налога необходимо указать в Уведомлении?

Указать нужно только ту сумму, которую уплатили в 2023 году за налоговый период 2022 года. Сумму авансовых платежей, уплаченных до 01.01.2023, отражать не нужно.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru