Применение упрощенной системы налогообложения освобождает от уплаты некоторых налогов.

| ЮЛ не уплачивают при применении УСН следующие налоги и сборы: | ИП не уплачивают при применении УСН следующие налоги и сборы: |

| Налог на прибыль (за исключением налога с доходов, указанных в п. п. 3, 4 ст. 284 НК РФ, а также агентского налога) | НДФЛ — в отношении доходов, полученных от предпринимательской деятельности (за исключением налога с доходов, облагаемых по ставке, отличной от 13%) |

| НДС (за исключением ввозного и агентского НДС) | НДС (за исключением ввозного и агентского НДС) |

| Налог на имущество организаций | Налог на имущество физических лиц — в отношении имущества, которое используется для предпринимательской деятельности |

Основные особенности этого специального режима заключаются в следующем.

УСН можно применять в добровольном порядке (п. 1 ст. 346.11 НК РФ). То есть перейти на этот специальный режим можно по собственному усмотрению. Также можно отказаться от упрощенной системы налогообложения.

Однако при переходе на УСН или отказе от нее необходимо соблюсти установленные законом ограничения и процедуру смены налогового режима.

УСН применяется налогоплательщиками наряду с иными режимами налогообложения. Об этом говорится в п. 1 ст. 346.11 НК РФ. На практике УСН реально совмещать только с системой налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее по тексту – ЕНВД).

Организации и предприниматели, перешедшие на УСН, должны исполнять обязанности налоговых агентов (п. 5 ст. 346.11 НК РФ). Налоговыми агентами признаются лица, на которые возложены обязанности по исчислению и удержанию налогов у налогоплательщика (из выплачиваемых ему агентом средств) и перечислению их в соответствующий бюджет (ст. 24 НК РФ).

Налоговые агенты должны вести учет выплаченных доходов, удержанных у налогоплательщиков и перечисленных в бюджет сумм налогов, в том числе персонально по каждому налогоплательщику, предоставлять отчетность о суммах исчисленных, удержанных и перечисленных в бюджет налогов.

Налогоплательщиками признаются ЮЛ ИП, перешедшие на УСН в соответствии с гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Однако не любая организация, и не каждый предприниматель могут работать на УСН. Существует целый ряд ограничений на ее применение.

Статья 346.12 НК РФ установила ограничения на применение УСН. Их достаточно много, но все их для удобства можно разделить на две группы:

— ограничения для перехода на УСН;

— ограничения на дальнейшее применение УСН.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 НК РФ, не превысили 15 млн. рублей (Действие данной нормы приостановлено до 1 октября 2012 года).

Величина предельного размера доходов организации, ограничивающая право организации перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно на каждый следующий календарный год (Действие данной нормы приостановлено до 1 января 2013 года).

В период приостановления выше указанных норм организации имеют право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организации подают заявление о переходе на упрощенную систему налогообложения, доходы, определяемые в соответствии со статьей 248 НК РФ, не превысили 45 млн. рублей.

Некоторые из ограничений касаются только организаций (например, ограничение по наличию филиалов и представительств). Но большинство ограничений являются общими и для ЮЛ и ИП.

Перечень ограничений для применения УСН является закрытым. Какие-либо иные условия не могут препятствовать использованию данного специального режима.

Не могут работать на УСН (п. 3 ст. 346.12 НК РФ) 18 категорий налогоплательщиков. В том числе:

— банки, страховщики, ломбарды;

— организации и предприниматели, которые производят подакцизные товары, а также добывают и реализуют полезные ископаемые (за исключением общераспространенных ископаемых);

— бюджетные учреждения и иностранные организации;

— организации, у которых доля участия других организаций составляет более 25 процентов; налогоплательщики, средняя численность работников которых превышает 100 человек; организации, у которых остаточная стоимость основных средств и нематериальных активов превышает 100 млн. руб.;

Если, работая на УСН, налогоплательщики не соблюдают вышеуказанные ограничения и по итогам отчетного (налогового) периода доходы налогоплательщика превысили 20 млн. рублей (п.4 ст. 346.13 НК РФ), проиндексированные в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ, то такой налогоплательщик считается утратившим право на применение УСН. (В настоящее время норма п.4 ст. 346.13 НК РФ приостановлена до 1 января 2013 года.) В период приостановления выше указанной нормы, если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 60 млн. руб., с начала того квартала, в котором допущены указанное превышение и (или) несоответствие требованиям, установленным пунктами 3 и 4 статьи 346.12 и пунктом 3 статьи 346.14 НК РФ, то налогоплательщики должны перейти на ОСН с 1-го числа того квартала, в котором не соблюдены ограничения (п. 4.1 ст. 346.13 НК РФ).

Согласно общему правилу можно перейти на УСН с начала налогового периода, т.е. с 1 января очередного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ).

Для этого необходимо подать заявление в налоговую инспекцию по месту своего нахождения (месту жительства). Сделать это надо в период с 1 октября по 30 ноября года, предшествующего тому году, начиная с которого налогоплательщик собирается применять УСН (п. 1 ст. 346.13 НК РФ).

Налогоплательщики, применяющие УСН, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Упрощенная система налогообложения отличается тем, что налогоплательщик вправе сам выбрать для себя объект налогообложения из двух возможных вариантов (п. п. 1, 2 ст. 346.14 НК РФ):

— доходы, уменьшенные на величину расходов.

Исключением из этого правила являются налогоплательщики — участники договора простого товарищества (ст. 1041 ГК РФ) или договора доверительного управления имуществом (ст. 1012 ГК РФ). Они права выбора не имеют и применяют в качестве объекта налогообложения «доходы минус расходы» (п. 3 ст.

346.14 НК РФ).

Выбрать объект налогообложения можно как до перехода на УСН с иных режимов налогообложения, так и во время применения УСН. Во втором случае можно поменять один объект на другой. При этом первоначальный выбор или же смена объекта налогообложения происходят с соблюдением установленного порядка — нужно в определенный срок подать в налоговый орган соответствующее заявление или уведомление (п. п. 1, 6 ст. 346.13 НК РФ).

К выбору объекта налогообложения следует подходить серьезно, ведь в этот момент налогоплательщики фактически осуществляют свое собственное налоговое планирование. И от правильности принятого решения зависит сумма налога, которая подлежит уплате в дальнейшем. Чтобы подтвердить это, приводится сравнительный анализ в отношении каждого объекта налогообложения.

Таблица № 2 — Сравнительный анализ в отношении каждого объекта налогообложения при применении УСН

| Объект налогообложения «доходы» | Объект налогообложения «доходы минус расходы» |

| Налоговая ставка | |

| 6% (п. 1 ст. 346.20 НК РФ) | Общая ставка — 15%. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 5 до 15% (п. 2 ст. 346.20 НК РФ) |

| База – Сумма доходов | База – Сумма доходов, уменьшенная на величину расходов |

Порядок определения доходов одинаков для всех налогоплательщиков. Это перечень доходов, установлен гл. 25 НК РФ. В доходы включаются:

— доходы от реализации товаров и имущественных прав (в том числе авансы в счет будущих поставок);

Состав расходов, уменьшающих налоговую базу при расчете налога, определен в ст. 346.16 НК РФ и является ограниченным (закрытым) по сравнению с расходами, учитываемыми при исчислении налога на прибыль и налога на доходы физических лиц. Пунктом 1 ст. 346.16 определено 40 позиций состава расходов.

Эти расходы учитывают, если они соответствуют критериям и порядку, который установлен для целей налогообложения прибыли в гл. 25 НК РФ.

Исключение составляют расходы на приобретение основных средств. Их учитывают в особом порядке, установленном п. 3 ст. 346.16 НК РФ.

В целях применения УСН датой получения доходов признается день поступления денежных средств на счета в банках и в кассу, получения иного имущества (работ, услуг) и имущественных прав, а также погашения задолженности налогоплательщику иным способом (кассовый метод). Расходами признаются затраты после их фактической оплаты.

В случае если объектом налогообложения являются доходы ЮЛ или ИП, налоговой базой признается денежное выражение доходов ЮЛ или ИП.

В случае если объектом налогообложения являются доходы ЮЛ или ИП, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, должны уплачивать налог в размере не менее суммы минимального налога. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ.

По итогам налогового периода (календарного года) расходы налогоплательщика могут превысить полученные доходы. Такое превышение образует сумму убытка. Если применять УСН с объектом налогообложения «доходы минус расходы», то можно перенести убыток на будущее.

Иначе говоря, в следующих налоговых периодах налогоплательщик вправе уменьшить налоговую базу по налогу на размер убытков за прошлые годы (п. 7 ст. 346.18 НК РФ).

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым периодом признается календарный год, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (ст. 346..19, п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (ст.346.18 НК РФ).

Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Уплата налога за отчетный период, не позднее 25 числа месяца следующего за отчётным, за налоговый период, в срок определенный для представления декларации (п.7 ст. 346.21 НК РФ).

Налогоплательщики – организации по истечении только налогового периода представляют налоговые декларации в налоговые органы по месту своего нахождения (ст.346.23 НК РФ).

Налоговые декларации по итогам налогового периода представляются налогоплательщиками – организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (ст.346.23 НК РФ).

Налогоплательщики – ИП по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст.346.23 НК РФ).

Налоговый учет при УСН ведется в упрощенном порядке: налогоплательщик отражает показатели своей деятельности только в одном налоговом регистре — книге учета доходов и расходов (ст. 346.24 НК РФ).

ЮЛ и ИП при применении УСН должны вести налоговый учет следующих показателей своей деятельности (ст. 346.24 НК РФ):

— только доходов, если они применяют объект налогообложения «доходы»;

— доходов и расходов — если они выбрали объект налогообложения «доходы минус расходы».

Организации при работе на УСН освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов (п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее по тексту — Закон 129-ФЗ)).

Данные налогоплательщики должны соблюдать Порядок ведения кассовых операций и порядок представления статистической отчетности.

Статья 346.25.1 НК РФ разрешает ИП, помимо стандартной УСН, применять и другой режим налогообложения — упрощенный режим на основе патента. На сумму патента подлежащего уплате в бюджет не повлияют полученные доходы и произведенные расходы предпринимателя.

Работать по патенту могут далеко не все ИП. Пункт 2 ст. 346.25.1 НК РФ устанавливает закрытый перечень видов деятельности, при осуществлении которых можно работать по патенту.

Решение о возможности применения ИП УСН на основе патента на территориях субъектов Российской Федерации принимается законами этих субъектов. При этом законами субъектов Российской Федерации определяются конкретные перечни видов предпринимательской деятельности (из приведенного перечня). На территории Хабаровского края на законодательном уровне применение УСН на основе патента не определено.

Переход на налогообложение по патенту достаточно прост. Патент выдается по выбору налогоплательщика на один из следующих периодов, начинающихся с первого числа квартала: квартал, полугодие, 9 мес., год. Патент выдается на осуществление только одного из видов предпринимательской деятельности, упомянутых в региональном законе.

Заявление на получение патента подается ИП в налоговый орган по месту постановки его на учет, не позднее, чем за месяц до начала применения ИП УСН на основе патента. Налоговый орган обязан в десятидневный срок выдать ИП патент или уведомить его об отказе в выдаче патента. Стоимость патента зависит от величины потенциально возможного годового дохода от того вида деятельности, которым занят предприниматель. Этот доход устанавливают власти субъекта Российской Федерации в соответствующем законе на календарный год по каждому из видов предпринимательской деятельности, по которому разрешается применение ИП УСН на основе патента. Оплачивается патент двумя частями: 1/3 стоимости — не позднее 25 дней после начала работы по новой системе, оставшуюся часть — не позднее 25 дней по окончании периода, на который был выдан патент.

Если ИП нарушил условия применения УСН на основе патента, то он теряет право на применение УСН на основе патента в периоде, на который был выдан патент. Это же произойдет при неоплате (неполной оплате) предпринимателем 1/3 стоимости патента в срок, установленный п. 8 ст. 346.25.1 НК РФ.

В случае утери права на применение УСН на основе патента ИП должен уплачивать налоги в соответствии с общим режимом налогообложения. При этом стоимость (часть стоимости) патента, уплаченная ИП, ему не возвращается.

Оплата оставшейся части стоимости патента осуществляется налогоплательщиком не позднее 25 дней со дня окончания периода, на который был получен патент.

Налогоплательщики УСН, которые работают на основе патента, не должны сдавать в инспекцию декларацию по УСН, так как стоимость патента не зависит от доходов и расходов предпринимателя, а вот Книгу учета доходов и расходов они вести обязаны. Предприниматели, получившие патент, не могут превышать установленный лимит по доходам (ст. 346.13 НК РФ), поэтому они должны следить за соблюдением установленных ограничений.

С 1 января 2009 года вступила в действие новая редакция главы 26.2 НК РФ с сенсационными изменениями, внесенными Федеральным законом от 22.07.2008 г. N 155-ФЗ. Также изменения имели место с января 2010 и 2011 гг.

Организации и предприниматели, применяющие УСН, вправе ежегодно менять выбранный ими объект налогообложения («доходы» на «доходы минус расходы» или наоборот), не дожидаясь истечения трех лет (п. 2 ст. 346.14 НК РФ).

Субъекты РФ вправе устанавливать ставку единого налога, уплачиваемого при объекте налогообложения «доходы минус расходы», в пределах от 5 до 15 процентов (п. 2 ст. 346.20 НК РФ).

Так, Законом Хабаровского края от 25.03.2009 N 235 налоговая ставка налога, взимаемого в связи с применением упрощенной системы налогообложения, для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена в размере 8 процентов для налогоплательщиков, доход которых в налоговом периоде получен исключительно от 17 конкретных видов деятельности. В том числе: сельское хозяйство, производство машин и оборудования, оказание услуг образования, здравоохранения и социальных услуг и т.д. При проверке правомерности применения выше указанной льготной ставки установлено, что только 69 налогоплательщиков Хабаровского края применили данную льготу. При этом по результатам камерального налогового контроля не подтверждена льготная ставка 16 налогоплательщикам и вместо заявленной льготы в размере 6,4 млн. рублей подтверждена льгота в размере 5,3 млн. рублей. Кроме того, 32 налогоплательщика не смогли воспользоваться льготой, так как в соответствии с п.6 ст.346.18 НК РФ исчислили минимальный налог в размере 1% от полученных доходов.

Налогоплательщики, применяющие УСН, освобождаются от обязанности подавать налоговые декларации и налоговые расчеты за отчетный период. Это правило распространяется на единый налог, уплачиваемый в связи с применением УСН (ст. 346.23 НК РФ), транспортный (ст. 363.1 НК РФ) и земельный налоги (ст. 398 НК РФ).

Налогоплательщики вправе признать в текущем налоговом периоде всю сумму полученного убытка (п. 7 ст. 346.18 НК РФ).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

ИП на УСН 6%: рассчитываем и уплачиваем налоги и страховые взносы

Продолжаем цикл статей, посвященных начинающим предпринимателям. Мы уже писали о том, как выбрать налоговый режим. Если вы остановились на упрощенной системе налогообложения и выбрали в качестве объекта доходы, то это статья предназначается именно для вас.

Вводные данные

В этом материале мы рассмотрим простой пример, чтобы понять, как ИП действовать при расчете налога и взносов. Наш предприниматель будет соответствовать таким критериям:

- Платит налог по ставке 6%, то есть использует УСН с объектом доходы.

- Не привлекает наемных работников.

- Не работает с физическими лицами, поэтому не применяет кассовый аппарат. Контрагентами ИП являются предприниматели и юридические лица, с которыми он рассчитывается через банковский счет.

Что следует уплачивать

Предприниматель на УСН освобождается от уплаты многих налогов:

- НДФЛ в отношении собственных доходов;

- НДС (за некоторым исключением, например, по экспортным операциям);

- Налога на имущество, применяемого при осуществлении предпринимательской деятельности (за исключением объектов недвижимости, которые облагаются налогом на основании кадастровой стоимости).

Единственным налогом, который уплачивает предприниматель-упрощенец, работающий самостоятельно, является налог в связи с применением УСН. В нашем случае это 6% от размера полученного дохода. Налог уплачивается в течение года авансовыми платежами:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за 9 месяцев — не позднее 25 октября.

Окончательная уплата осуществляется по окончании налогового периода (года) до 30 апреля следующего года.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Также существуют отраслевые налоги, которые уплачиваются при осуществлении специфической деятельности (например, водный налог, НДПИ и другие). Их налог при УСН не заменяет.

Помимо налога, ИП обязан уплачивать за себя страховые взносы в Пенсионный и Медицинский фонды. С текущего года суммы взносов зафиксировали, ранее же они были привязаны к размеру МРОТ. За 2021 год предприниматель должен уплатить за себя:

- Взносы на пенсионное страхование:

- С суммы дохода до 300 тыс. рублей — 32 448 рублей. Уплачиваются до 31 декабря 2021 года.

- С суммы дохода, превышающей 300 тыс. рублей — 1%. Уплачивается до 1 июля 2022 года. Установлен максимум, равный 8-кратному размеру фиксированных взносов из пункта 1. То есть максимум ИП заплатит 32 448 * 8 = 259 584 рубля.

Учет

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан. С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Расходы ИП на УСН с объектом «доходы» не учитываются, поэтому графа 5 Раздела I книги учета не заполняется. Однако нужно отразить в книге уплаченные страховые взносы. Они отражаются в Разделе IV.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

Расчет налога

Расчет авансового платежа по налогу не вызывает трудностей. Он считается по формуле: Авансовый платеж = Налоговая база * 6 / 100, где налоговая база равна доходам предпринимателя за отчетный период нарастающим итогом.

Например, ИП заработал (доход нарастающим итогом):

- за I квартал — 0 рублей;

- за первое полугодие — 20 тыс. рублей;

- за 9 месяцев — 130 тыс. рублей;

- за год — 295 тыс. рублей.

Авансовые платежи (до вычета страховых взносов) составят:

- за первое полугодие — 20 000 * 6 / 100 = 1 200 рублей;

- за 9 месяцев — 130 000 * 6 / 100 = 7 800 рублей;

- за год — 295 000 * 6 / 100 = 17 700 рублей;

Далее авансовый платеж может быть уменьшен на сумму уплаченных в периоде страховых взносов. Механизм уменьшения детально рассмотрен чуть ниже. Кроме того, налоговый платеж подлежит уменьшению на сумму ранее уплаченных в году авансовых платежей за предыдущие периоды. Формула приобретает вид:

Сумма платежа за период = Авансовый платеж за период — Сумма уплаченных в периоде взносов — Авансовый платеж, уплаченный за предыдущие периоды года

Что считается доходом

В части учета доходов есть такие правила:

- Доходы учитываются по кассовому методу. Это значит, что они признаются на дату их фактического получения. ИП из нашего примера получает свои доходы в банк, следовательно, они признаются на дату поступление денежных средств на его расчетный счет.

Обратите внимание! Это правило касается и предоплаты в счет будущей поставки. Предприниматель должен включить эту сумму в свой доход на дату получения предоплаты. Если сделка не состоится, то есть предоплата будет возвращена, эта операция отражается в книге учета доходов и расходов в том периоде, когда фактически произведен возврат.

Указать ее нужно со знаком «минус». Соответственно, эта сумма будет уменьшать облагаемый налогом доход.

- Суммы кредитов и займов, а также суммы средств, полученные в счет погашения кредитов и займов.

- Суммы доходов, которые подлежат обложению по другим налоговым ставкам. Подразумеваются купоны по облигациям, дивиденды и другие виды доходов.

- Суммы доходов, которые облагаются в соответствии с иными режимами налогообложения. Нередко предприниматель совмещает две системы, например, УСН и ЕНВД или УСН и патент.

- Суммы средств, которые не являются доходами. Сюда относятся, например, средства за возврат бракованного товара, ошибочно зачисленные банком либо переведенные контрагентом суммы.

В следующей таблице представлен фрагмент Книги учета доходов и расходов нашего ИП за I полугодие.

Таблица 5. Пример заполнения Раздела I Книги учета доходов и расходов

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 20.04.2021 № 1 | Оплата по договору от 20.04.2021 № 1 | 20000 | |

| 2 | 23.04.2021 № 2 | Предоплата по договору от 23.04.2021 № 2 | 30000 | |

| 3 | 30.04.2021 № 3 | Возврат предоплаты по договору от 23.04.2021 № 2 | -30000 | |

| Итого за II квартал | 20000 | |||

| Итого за полугодие | 20000 |

Расчет страховых взносов

За год, в котором предприниматель зарегистрировался, он должен уплачивать взносы не в полной сумме, а пропорционально количеству дней, которые он считался ИП. Допустим, он внесен в реестр 16 апреля 2021 года. Это значит, что он за 2021 год является предпринимателем 8 полных месяцев и еще 15 дней апреля. Расчет будет таков:

- Пенсионные взносы с дохода до 300 тыс. рублей:

- 32448 / 12 * 8 = 21632,00 рубля — за 8 месяцев 2021 года;

- 32448 / 12 / 30 * 15 = 1352,00 рубля — за 15 дней апреля;

- 21632,00+1352,00=22984,00 рубля — всего в ПФР.

- Медицинские взносы:

- 8426 / 12 * 8 = 5617,33 рублей — за 8 месяцев 2021 года;

- 8426 / 12 / 30 * 15 = 351,08 рубль — за 15 дней апреля;

- 5617,33+351,08=5969,00 рублей — всего в ФОМС.

Итого ИП, зарегистрированный 16 апреля 2021 года, за это год должен уплатить с дохода до 300 тыс. взносов в сумме 22984,00+5969,00=28953,00 рубля.

Особенности уплаты страховых взносов для вычета их суммы из авансовых платежей

ИП без работников имеет право уменьшить авансовые платежи по налогу на сумму страховых взносов, которые он уплатил в налоговом (отчетном) периоде. Причем уменьшать сумму налога можно вплоть до нуля. Другими словами, если в отчетном периоде доход у предпринимателя был небольшой, и уплаченные взносы его полностью перекрыли, налог он может не платить.

Правила уменьшения авансового платежа такие:

- Он уменьшается в пределах исчисленной суммы. То есть если уплаченные взносы больше размера авансового платежа, «уйти в минус» налог не может. Допустим, авансовый платеж 15 тыс. рублей, а сумма уплаченных взносов — 17 тыс. рублей. Платеж уменьшится на 15 тыс. и будет равен нулю, а «лишние» 2 тыс. рублей не переносятся и не компенсируются.

- Он уменьшается на сумму, фактически уплаченную в течение этого периода, а не исчисленную за период. При этом неважно, за какой срок уплачен налог — за текущий период (авансовый платеж), за налоговый год (доплата с доходов свыше 300 тыс. рублей) или за прошлые годы (уплата долга). Например, в мае 2021 года предприниматель произвел доплату налога за 2020 год с дохода, превышающего 300 тыс. рублей. На эту сумму предприниматель сможет уменьшить авансовый платеж по налогу за I полугодие 2021 года.

Рассмотрим, как уплата взносов влияет на сумму авансового платежа. Наш вновь зарегистрированный предприниматель заработал в апреле 20 000 рублей. Предположим, что больше доходов за первое полугодие у него не предвидится. Сумма авансового налогового платежа по налогу за первое полугодие составит 20000 / 100 * 6 = 1200 рублей.

Выше мы рассчитали, что до конца года ИП должен уплатить 28953,00 рубля страховых взносов. Наш предприниматель решил в апреле в счет взносов уплатить 1200 рублей, снизив тем самым сумму авансового платежа по налогу до нуля.

Теперь допустим, что дела у ИП к концу лета пошли в гору и каждый месяц с августа по декабрь ему удавалось зарабатывать. При этом оставшуюся сумму страховых взносов он уплачивал равными долями ежемесячно (кроме апреля). Данные представлены в Таблице 1.

Таблица 1. Доходы и взносы ИП по месяцам

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | 3 469 |

| июнь | — | 3 469 |

| Итого за полгода | 20 000 | 8 138 |

| июль | — | 3 469 |

| август | 50 000 | 3 469 |

| сентябрь | 60 000 | 3 469 |

| Итого за 9 месяцев | 130 000 | 18 545 |

| октябрь | 40 000 | 3 469 |

| ноябрь | 45 000 | 3 469 |

| декабрь | 80 000 | 3 469 |

| Итого за год | 295 000 | 28 953 |

В Таблице 2 доходы ИП, авансовые налоговые платежи и уплаченные взносы представлены нарастающим итогом.

Таблица 2. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу (6%) | Фактически уплачено взносов | Платеж по налогу за период с учетом взносов |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 8 138* | 0 |

| 9 месяцев | 130 000 | 7 800 | 18 545* | 0 |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Сумма уплаченных взносов превышает сумму авансового платежа по налогу.

Теперь посмотрим, что было бы, если бы ИП не уплачивал взносы с мая по август, решив оставить их на конец года. Результаты расчета — в таблице 3.

Таблица 3. Иной порядок уплаты взносов

| Месяц | Доход | Уплачено взносов |

| апрель | 20 000 | 1 200 |

| май | — | — |

| июнь | — | — |

| Итого за полгода | 20 000 | 1 200 |

| июль | — | — |

| август | 50 000 | — |

| сентябрь | 60 000 | 5 000 |

| Итого за 9 месяцев | 130 000 | 6 200 |

| октябрь | 40 000 | 5 000 |

| ноябрь | 45 000 | 5 000 |

| декабрь | 80 000 | 12 753 |

| Итого за год | 295 000 | 28 953 |

Данные нарастающим итогом и суммы аванса по налогу — в таблице 4.

Таблица 4. Доходы, взносы и суммы налога по периодам (нарастающим итогом)

| Период | Доход | Авансовый платеж по налогу | Уплачено взносов | Сумма платежа за период |

| I квартал | — | — | — | — |

| Полугодие | 20 000 | 1 200 | 1 200* | 0 |

| 9 месяцев | 130 000 | 7 800 | 6 200** | 400 (7800—6200-1200) |

| Год | 295 000 | 17700 | 28 953* | 0 |

*Суммы уплаченных взносов превышают сумму авансового платежа по налогу.

**Суммы уплаченных взносов меньше суммы авансового платежа по налогу.

Из этой таблицы видно, что суммарно за год размер взносов превысил сумму налога. Однако за 9-месячный период у ИП получился налог к уплате, поскольку взносов на тот момент было уплачено меньше, чем сумма авансового платежа.

Уплата налога и взносов

Все платежи за себя индивидуальный предприниматель уплачивает по реквизитам налоговой инспекции. Чтобы сформировать платежку, можно воспользоваться официальным сервисом ФНС. Первое, что нужно знать из реквизитов — это код бюджетной классификации. По нему сервис самостоятельно определить вид и наименование платежа. Все остальные реквизиты должны быть у ИП в документах из налоговой инспекции и Пенсионного фонда.

Предпринимателям на УСН 6% следует использовать такие коды (2021 год):

- для уплаты налога — КБК 182 105 01011 01 1000 110;

- для уплаты взносов в ПФР — 182 102 02140 06 1110 160;

- для уплаты взносов в ФОМС — 182 102 02103 08 1013 160.

Сформированное платежное поручение можно отнести в банк или использовать в качестве шаблона для заполнения платежки в интернет-банке.

Отчетность

Отчетность ИП на УСН без работников максимально проста. Он должен подать декларацию 1 раз в год до 30 апреля года, следующего за отчетным. Подробному заполнению декларации при УСН 6% мы посвятили отдельную статью.

Не стоит нарушать сроки подачи декларации, поскольку за это можно поплатиться штрафом 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки. При этом штраф будет не меньше 1 тыс. рублей, но не больше 30% от суммы налога. Кроме того, налоговый орган может принять решение о приостановке операций по расчетному счету предпринимателя, если декларация не поступит в ИФНС спустя 10 дней после окончания срока подачи.

Помимо этого, теоретические налоговая инспекция может запросить у предпринимателя на проверку книгу учета доходов и расходов.

Поскольку у ИП нет наемных работников, то и отчетность, связанную с ними, он не подает. Надо сказать, это довольно внушительный объем всевозможных форм, причем подавать некоторые нужно ежемесячно. За собственные взносы на ОПС и ОМС предприниматель также не отчитывается.

Росстат

![]()

![]()

Контур.Норматив — справочно-правовая система!

Единственное, на что еще следует обратить внимание — статистическая отчетность. В отличие от юридических лиц, которые отчитываются перед Росстатом в обязательном порядке, у ИП такой обязанности нет. Отчетность предприниматели предоставляют 1 раз в 5 лет либо когда орган Росстата запрашивает эту информацию у конкретного ИП. В обоих случаях предприниматель получит письменное уведомление о необходимости подать отчетность с приложением форм, которые следует заполнить. Для самостоятельной проверки обязанности подать статистическую отчетность можно использовать сервис Росстата.

Если предприниматель не получил письмо из Росстата и не нашел себя через указанный выше сервис, то отчитываться в органы статистики он не должен.

Источник: kontursverka.ru

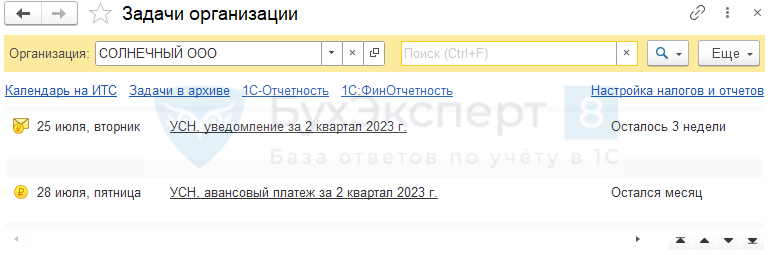

Авансовые платежи по УСН за 1 полугодие 2023 в 1С

Порядок уплаты

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 28 апреля,

- не позднее 28 июля,

- не позднее 30 октября (перенос с 28 октября).

- Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Срок подачи уведомления:

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции Закрытие месяца за сентябрь выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

Шаг 2. Проверка начисления авансов

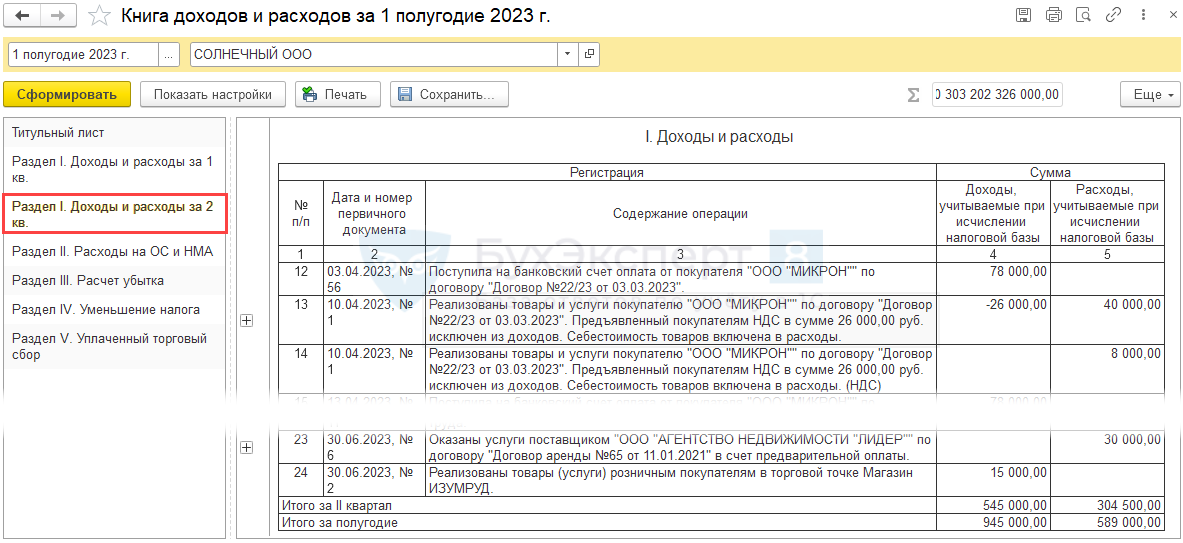

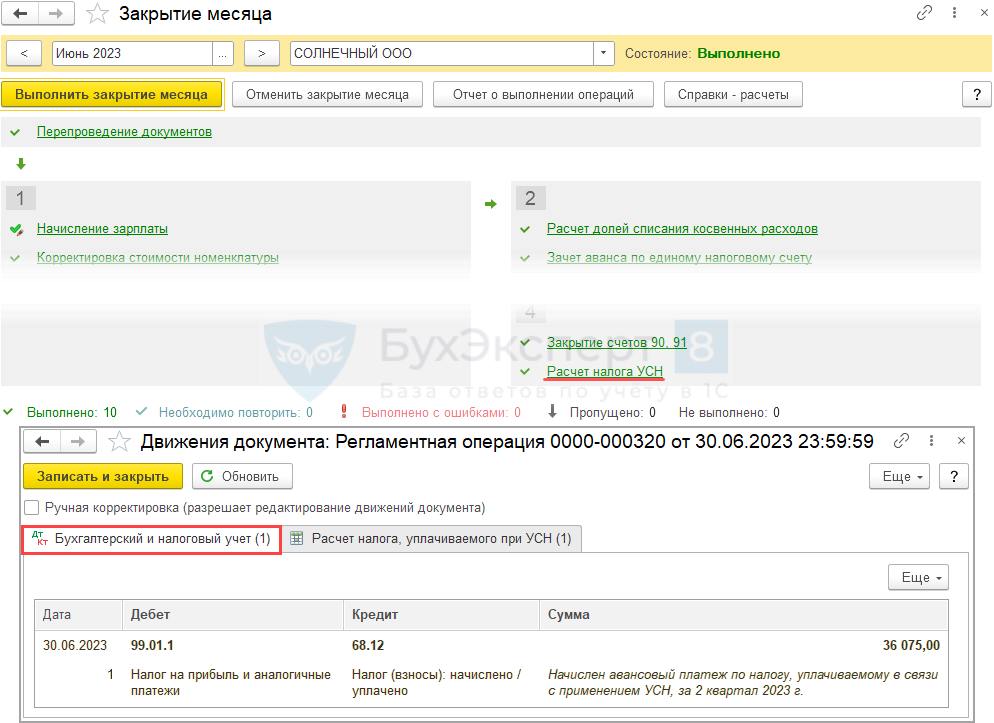

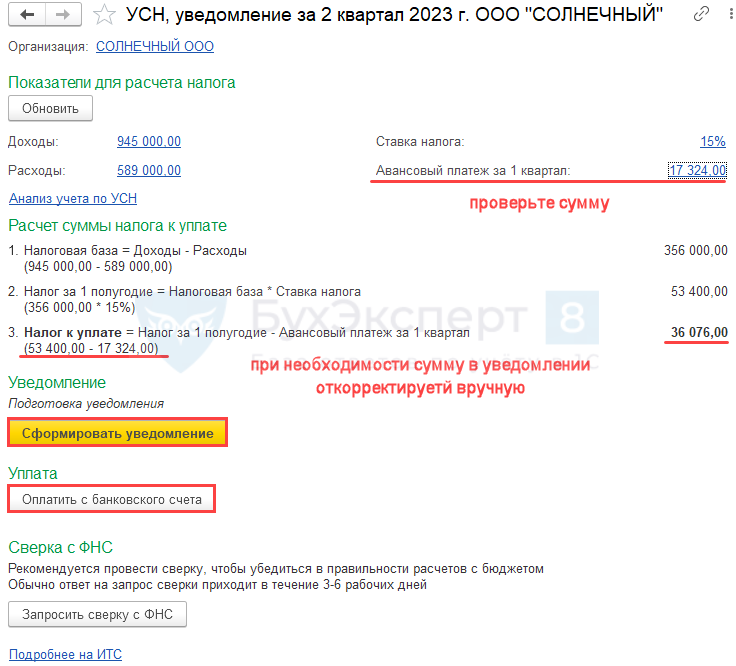

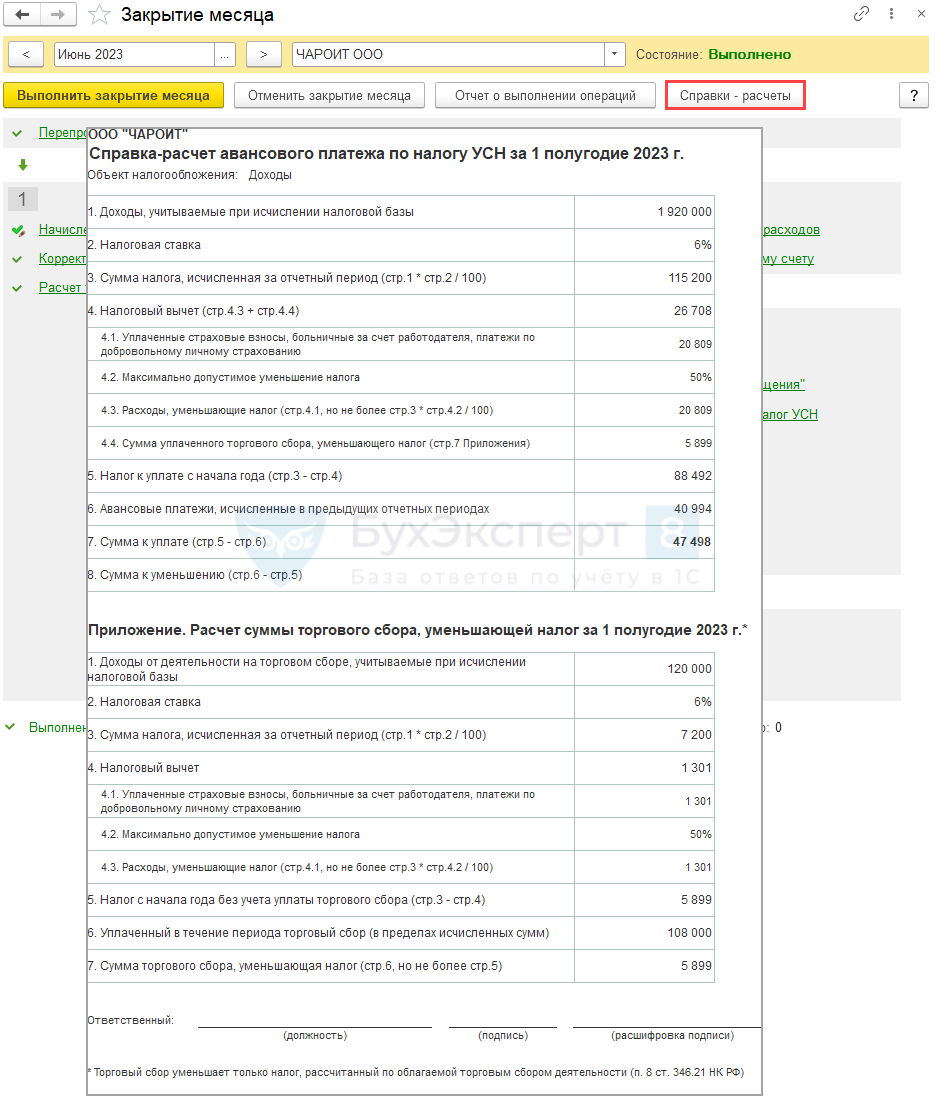

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

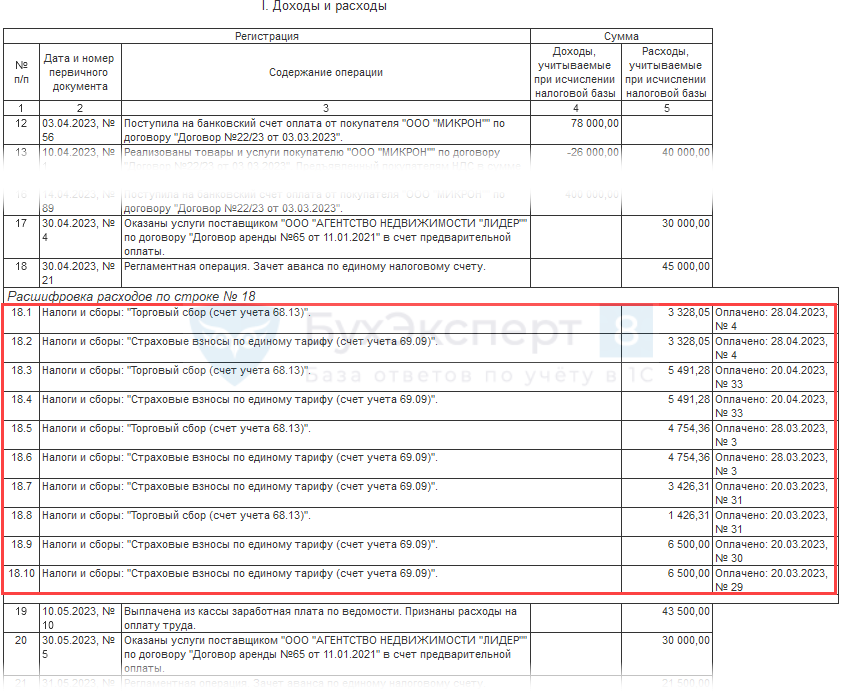

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

- сумма торгового сбора учитывается в расходах, как налоги и сборы (пп. 22 п. 1 ст. 346.16 НК РФ).

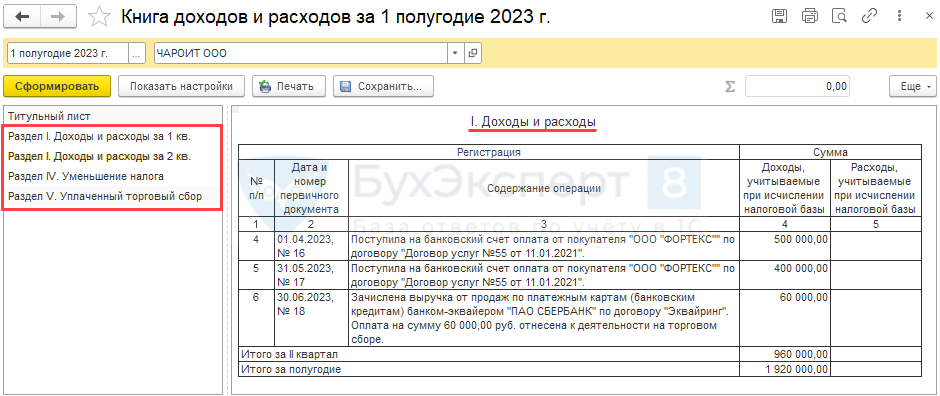

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

Шаг 3. Расчет и уплата авансов

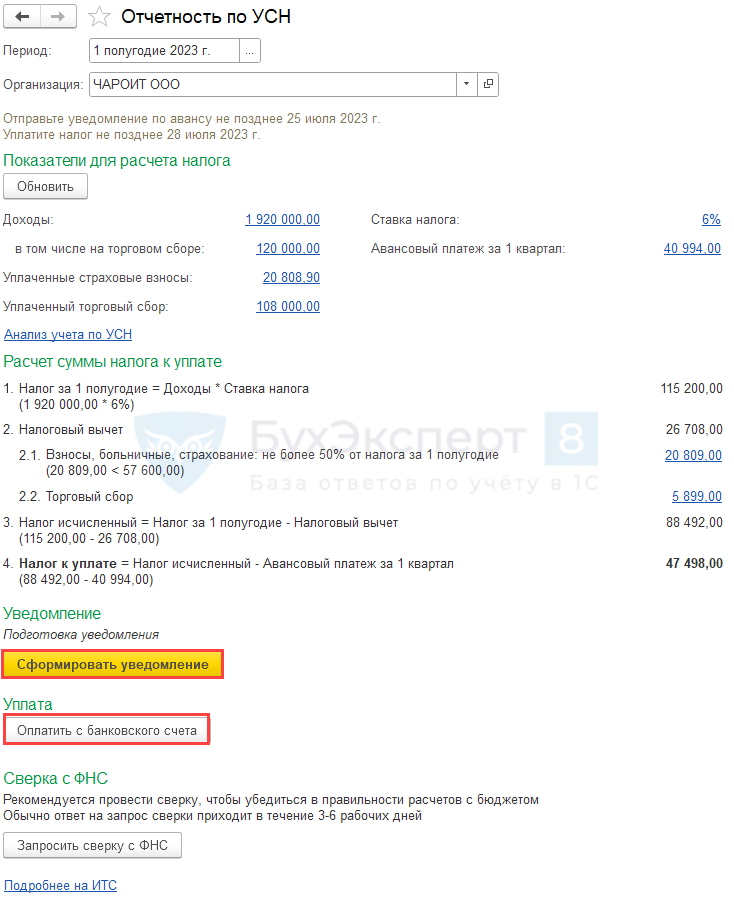

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные.

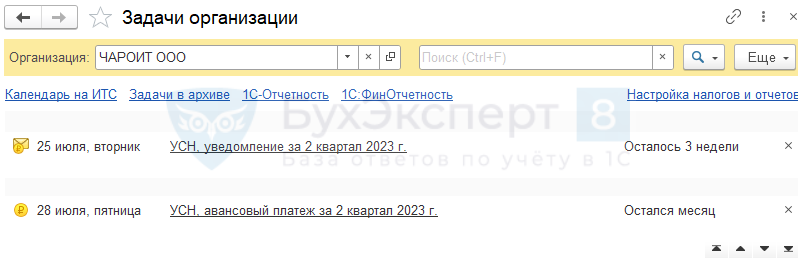

- раздела Главное – Задачи организации :

- составление отчетности;

- уплату начисленных налогов и взносов.

По ссылке открывается Помощник уплаты налога .

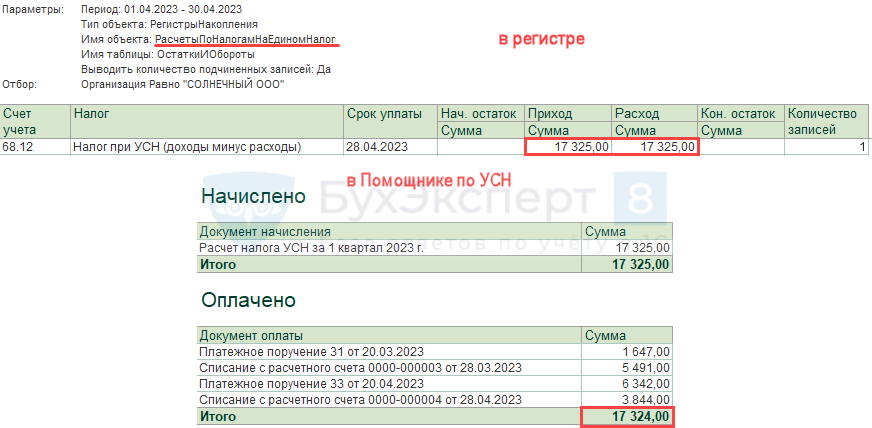

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН . В таком случае сумму в уведомлении по ЕНС поправьте вручную.

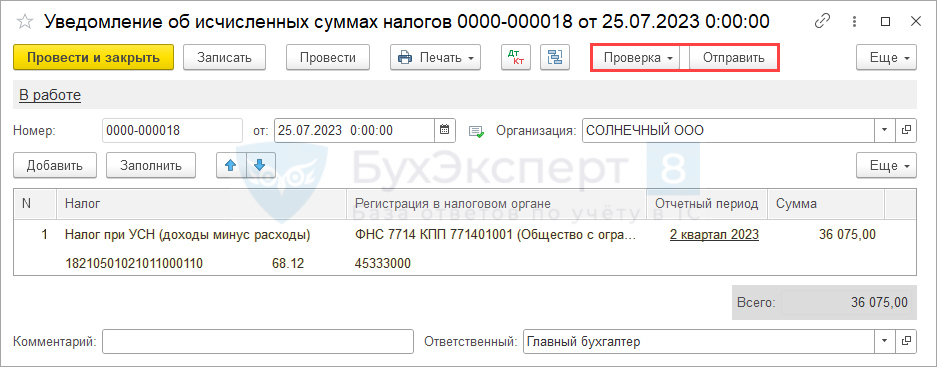

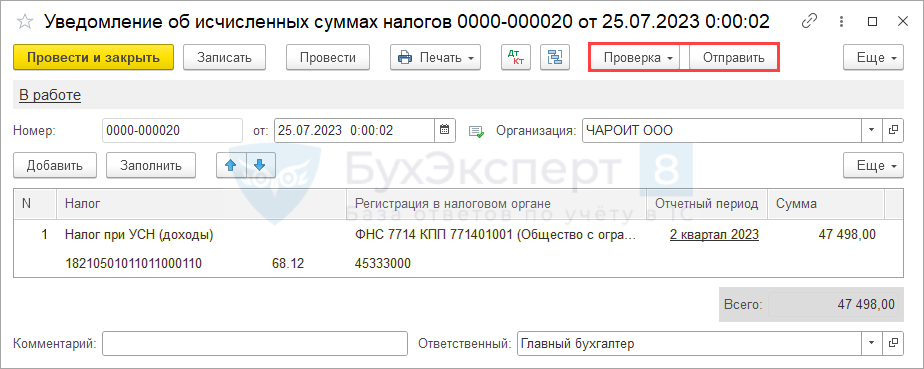

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?

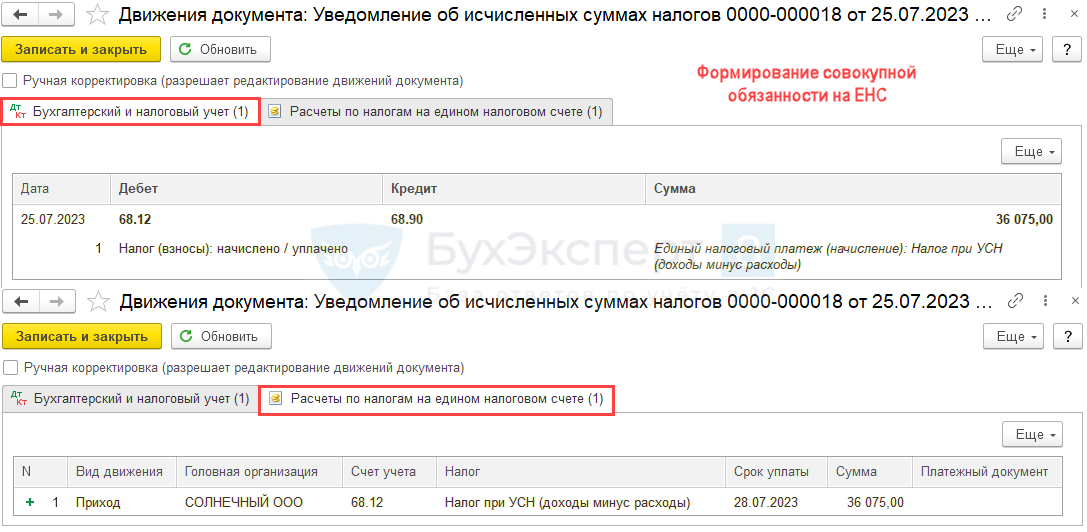

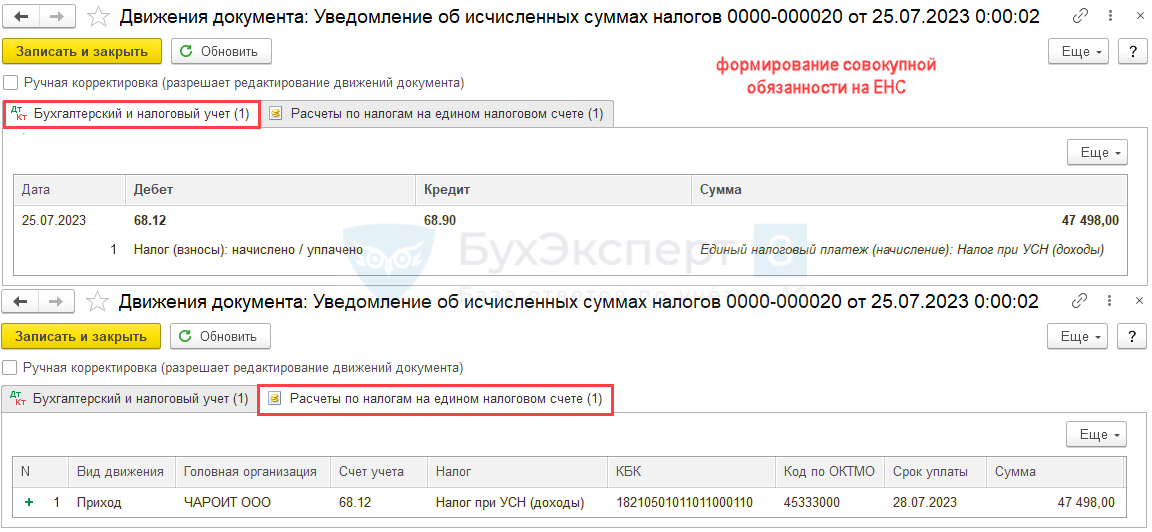

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

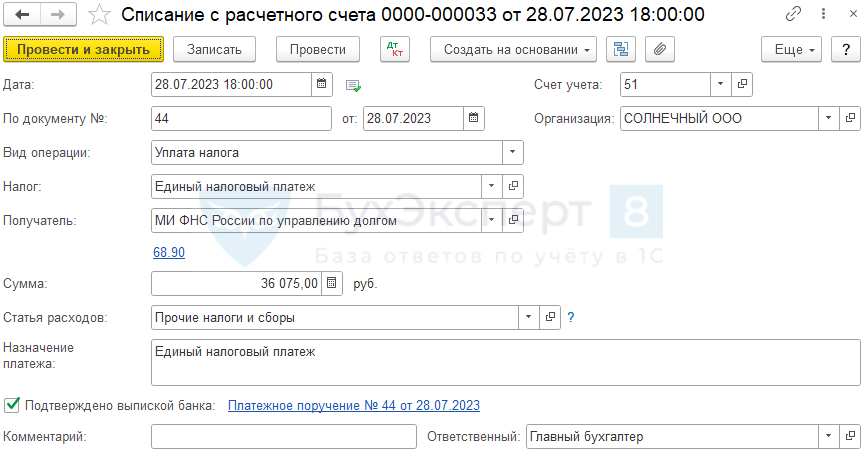

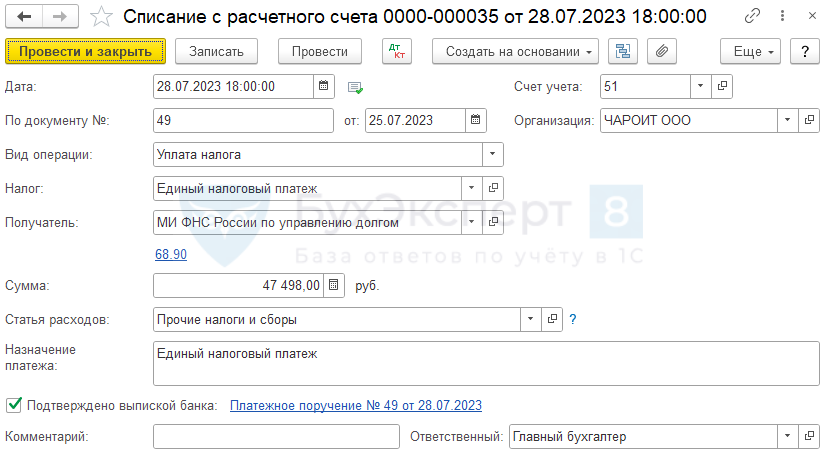

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

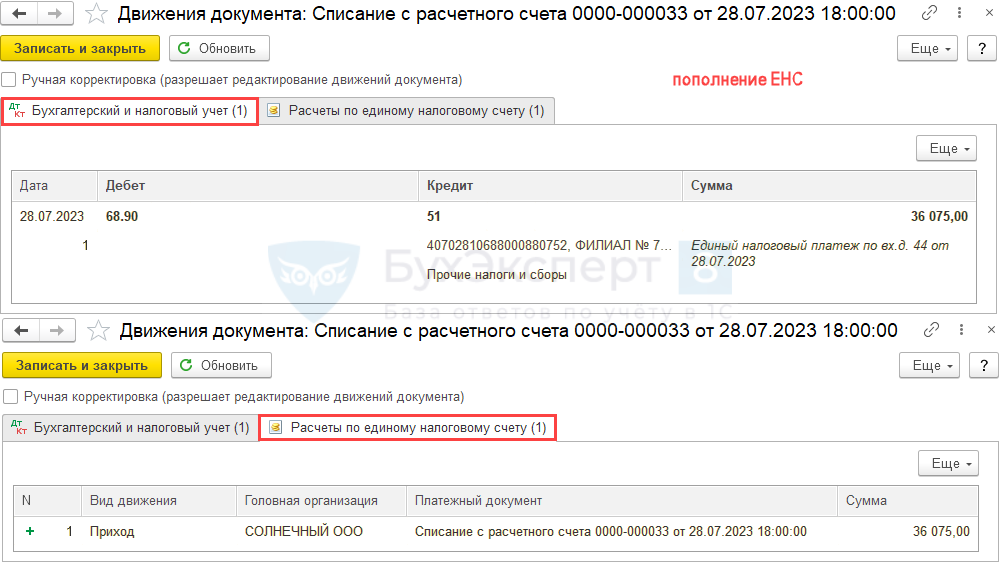

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

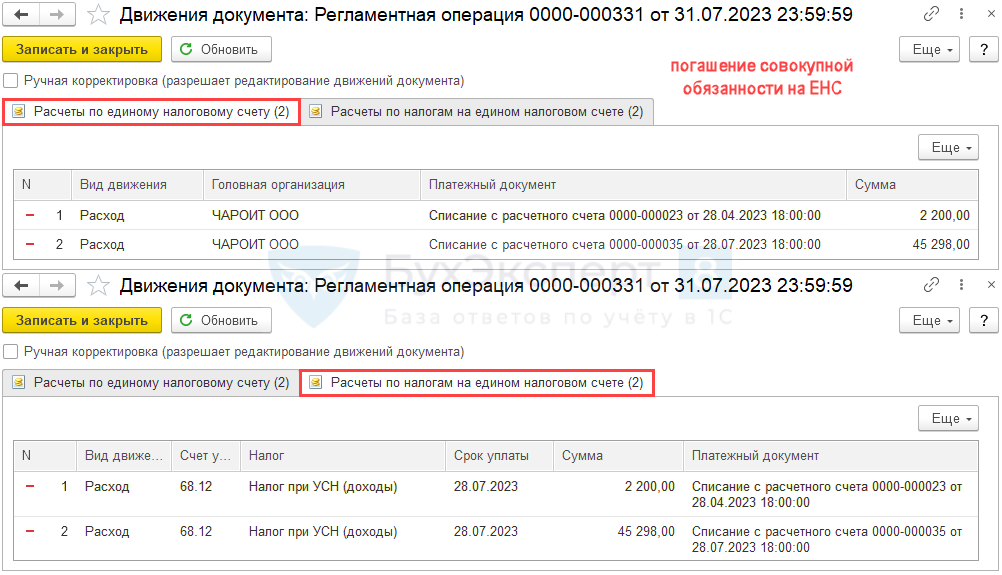

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

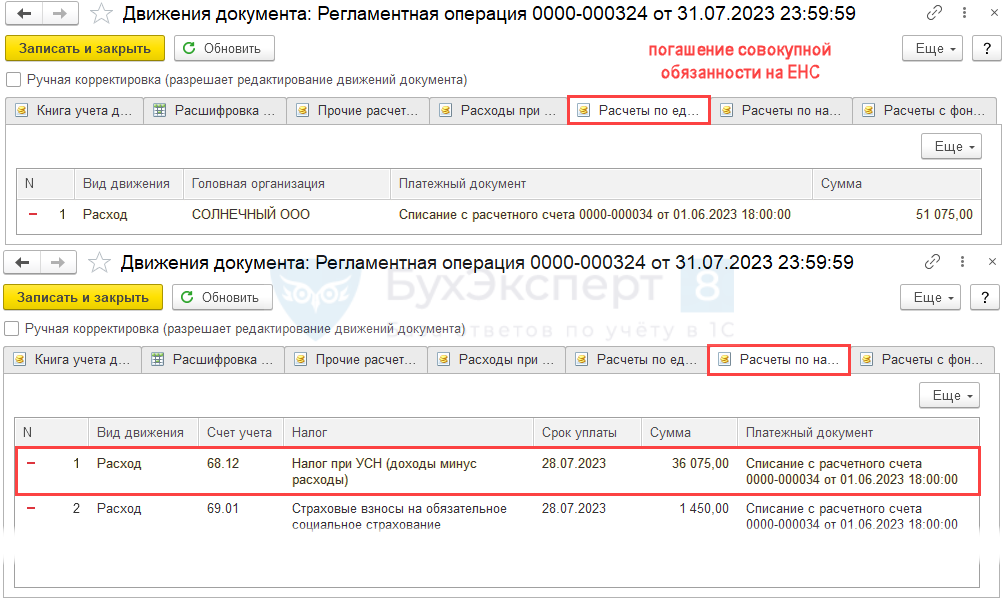

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

Краткая памятка по расчету авансов на УСН «доходы»

После операции Закрытие месяца за июнь выполните действия.

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

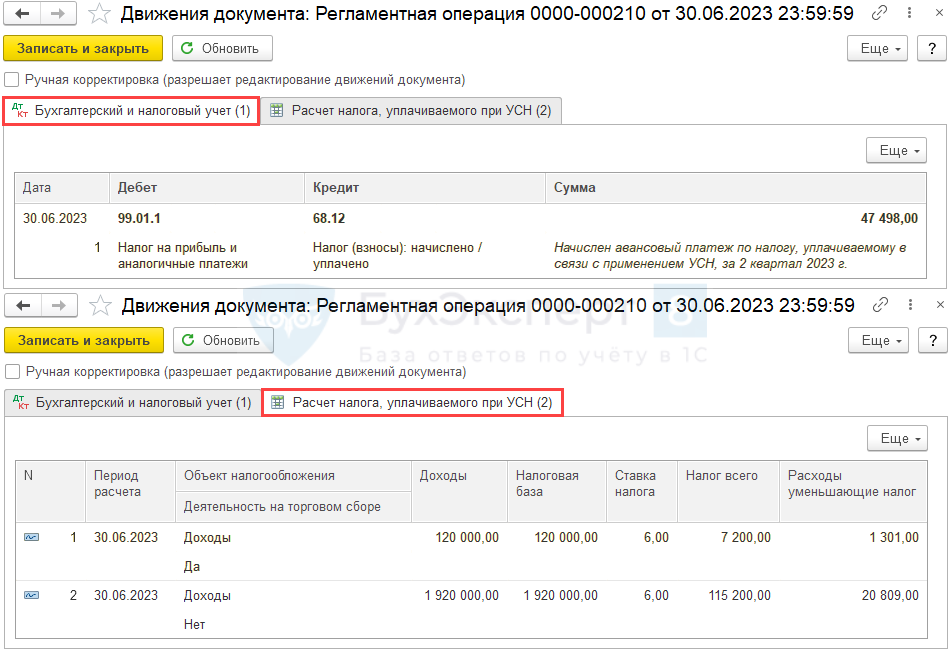

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

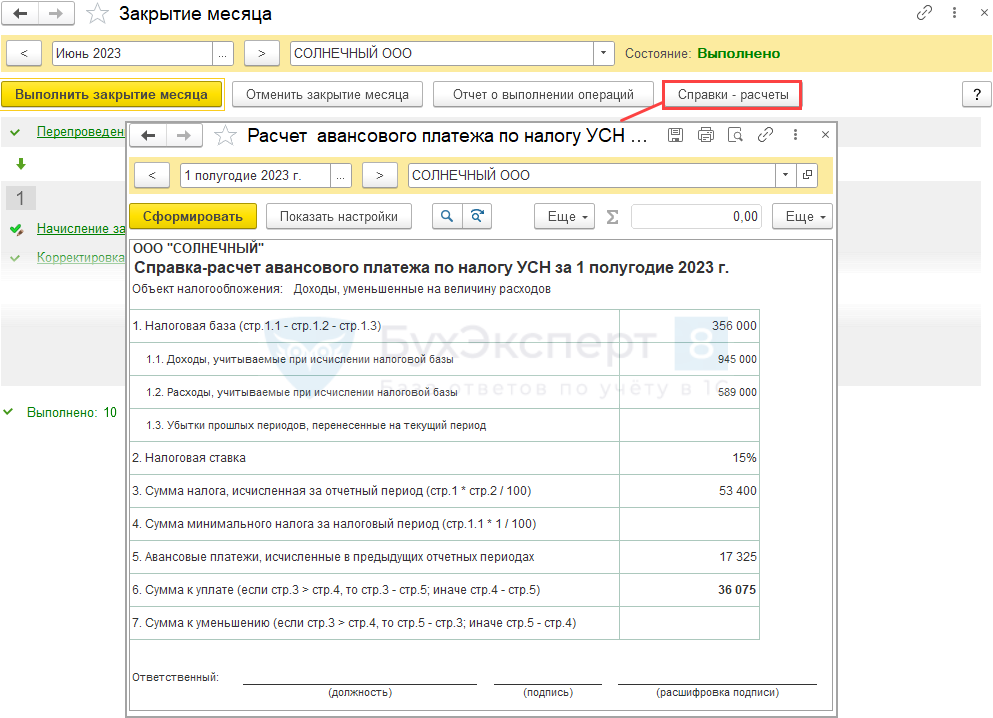

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

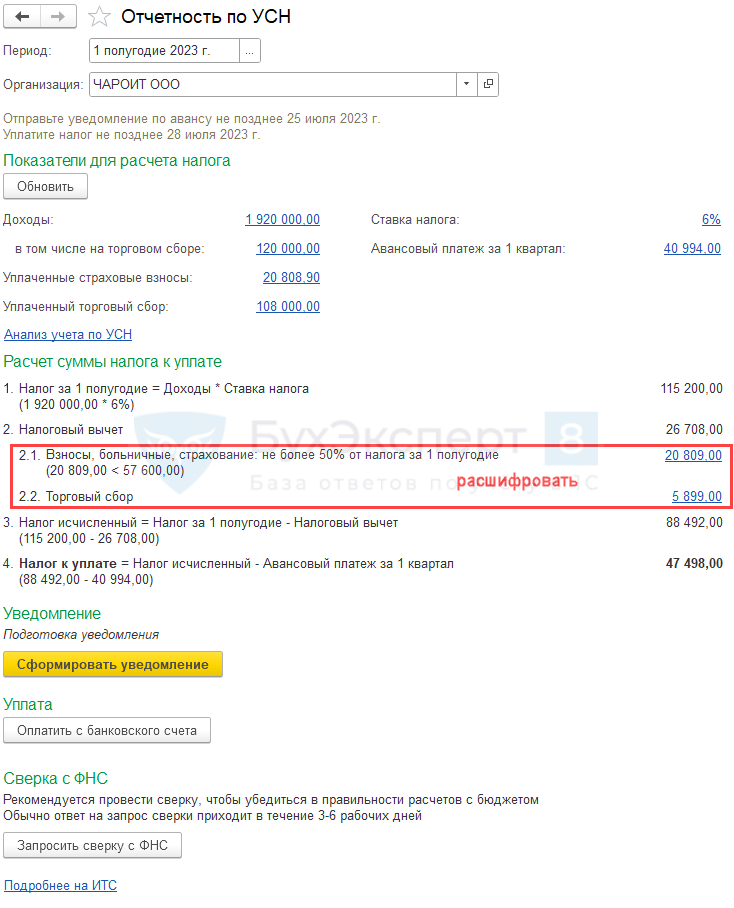

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I) ,

- Книга учета доходов и расходов (раздел IV) ,

- Книга учета доходов и расходов (раздел V) .

По ним можно сформировать Универсальный отчет в разделе Отчеты .

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные.

- раздела Главное – Задачи организации :

- составление отчетности;

- уплату начисленных налогов и взносов.

По ссылке открывается Помощник уплаты налога .

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

См. также:

- Средняя численность для определения ставки налога УСН при внешнем расчете зарплаты

- Календарь бухгалтера в 1С: список задач

- Сроки уплаты налога при УСН

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Статусы оплаты расходов УСН

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Расчет налога при УСН за 1 полугодие 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Режим УСН-онлайн отменили: что налоговики предлагают взаменРанее налоговики предлагали новый налоговый режим УСН-онлайн для тех, кто.

- Уведомление о переходе на упрощенную систему налогообложения в 2022 в 1С — образецРассмотрим как сделать Уведомление о переходе на упрощенную систему налогообложения в.

- Уведомление об изменении объекта налогообложения УСН в 2022 в 1С — образецРассмотрим как сделать Уведомление об изменении объекта налогообложения УСН в.

- Уведомление о переходе на УСН с 2023 года в 1С — образецРассмотрим, как сделать Уведомление переходе на УСН с 2023 в.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете