Упрощенная система налогообложения — доходы минус расходы является привлекательным режимом налогообложения для организаций и предпринимателей благодаря тому, что они получают освобождение от уплаты некоторых налогов.

От каких налогов освобожден плательщик УСН

Условия, при которых упрощенцы налог платят

- осуществлен ввоз импортных товаров в РФ;

- налоговые агенты при аренде госимущества (п. 3 ст. 161 НК РФ);

- при осуществлении расчетов с таможней (действия таможенных служб в свободных экономических зонах РФ);

- произведенные операции по договорам простого товарищества (ст. 174.1 НК РФ)

Налог на прибыль

- получен контролирующей фирмой доход от иностранных компаний (п. 1.6 ст. 284 НК РФ);

- получены дивиденды от долей в сторонних компаниях (п. 3 ст. 284 НК РФ);

- имеются доходы от операций с ценными бумагами (п. 4 ст. 284 НК РФ)

Налог на имущество организаций

- если компания – владелец имущества, оценка которого осуществляется по кадастровой стоимости для налогообложения (п. 378.2 НК РФ)

Налог на имущество ИП

Система налогообложения УСН доходы минус расходы | Упрощёнка 15% для ИП и ООО

- применимо к имуществу по нормам п. 7 ст. 378.2 НК РФ;

- если оценка определяется кадастровой стоимостью

- при получении дивидендов от доли в компаниях;

- при получении призов, выигрышей, экономии на процентах банка, доходы от вкладов, а также нормы п. 2 ст. 224 НК РФ;

- доходы от облигаций, прибыль учредителя (п. 5 ст. 224 НК РФ).

Также не освобождаются плательщики УСН от уплаты различных сборов, государственных пошлин, торгового сбора от продажи товаров на основании ст. 33 НК РФ.

Дополнительные условия, несоблюдение которых не позволяет применять льготный режим упрощенки:

- доля участия в других предприятиях не может превышать 25%;

- сохранять численность штата до 100 человек;

- не превышать сумму дохода в 150 млн. рублей;

- сохранять остаточную стоимость основных объектов до 150 млн. рублей.

Для предприятий, имеющих в составе филиалы, применение упрощенки не допускается.

Определение доходов при ставке УСН 15%

Доходы на УСН 15 делятся на реализационные и внереализационные согласно ст. 346.15 НК РФ, признаются кассовым методом. Это означает, что день поступления денежных средств, иных расчетов, прочего имущества будет датой получения доходов.

Доходы основные (ст. 249 НК РФ)

Доходы внереализационные (ст. 250 НК РФ)

- выручка от реализации покупных товаров;

- поступления от продаж продукции собственного изготовления;

- доходы от выполненных услуг или работ (если услуги/работы выбраны в качестве основного вида экономического дохода)

- от долевого участия в иных компаниях;

- от положительных курсовых разниц;

- от вкладов, займов (% по договорам);

- при сдаче в аренду/субаренду движимого или недвижимого имущества компании;

- от интеллектуальных прав, находящихся в собственности

Не признаются доходами на упрощенке:

- полученные обеспечительные платежи, залоги, задатки;

- заемные денежные средства;

- вклады в уставный, добавочный, прочий капитал;

- финансовые потоки в качестве целевого обеспечения.

Если доход получен в натуральной форме, его оценку осуществляют по рыночным ценам, на основании ст. 105.3 НК РФ (п. 4 ст. 346.18 НК РФ).

Расходы как основная составляющая при подсчете налога

Серьезный пункт, на который надлежит обращать пристальное внимание, применяя упрощенку доходы минус расходы, — это осуществляемые организацией затраты. Список допускаемых к учету затрат ограничен. Расходы должны оформляться документально, обосновываться и числиться в ст. 346.16 НК РФ. Обратим внимание на наиболее распространенные виды расходов, которые осуществлялись:

- для покупки и поддержания (ремонт, модернизацию, перестройку) в рабочем режиме ОС и НМА;

- приобретения программного обеспечения, промышленных образцов, предметов интеллектуальной собственности;

- оплаты аренды помещений производственного (цеха, ангары) и общего назначения (офисы, места хранения);

- оплаты труда персонала, в том числе и для обязательного их страхования;

- оплаты командировок (суточные, проживание, трансфер, визы, консульские и аналогичные сборы);

- возмещения работнику затрат при использовании личного автотранспорта;

- содержания служебного автопарка;

- других целей.

Общая ставка, минимальный налог и упрощенная система налогообложения

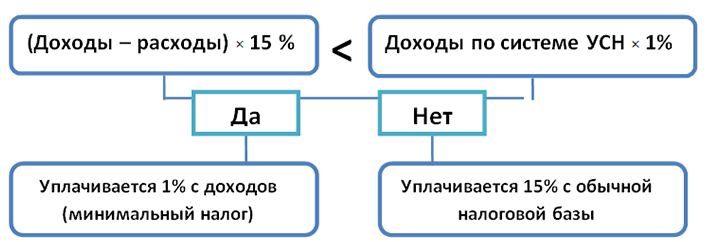

Для предприятий, выбравших в качестве системы налогообложения УСН доходы минус расходы, установлена основная ставка 15%. Региональные власти обладают правом устанавливать дифференцированную ставку от 5 до 15%, в зависимости от региона (п. 2 ст. 346.20 НК). Не потребуется платить налог на УСН 15 — доход минус расход при условии, что доходная и расходная часть равны нулю.

Если результаты учета выявили убыток (расходы оказались выше доходной части), предприятию необходимо уплатить сумму минимального налога. При УСН — доходы минус расходы ставка составляет 1%, исчисляется от величины общего дохода и оплачивается по общим правилам. Также потребуется доплатить минималку в бюджет (п. 6 ст. 346.18 НК РФ), если сумма налога, исчисленная по основной ставке, оказалась меньше чем 1%.

Каким образом осуществляется расчет и оплата налога в течение года:

- Сумма авансовых платежей = (доходы – расходы) × 15% или ставку, действующую в регионе.

- Сумма годовых платежей = (доходы − расходы) × 15% − сумма авансовых платежей.

Проверка соотношения величин обычного и минимального налога осуществляется по итогам года (абз. 3 п. 6 ст. 346.18 НК РФ). Сумма разницы между минимальным налогом, исчисленным по ставке 1% от величины дохода, и налогом, рассчитанным по ставке 15% от прибыли, организацией зачитывается в расходах следующего налогового периода (абз. 4 п. 6 ст.

346.18 НК РФ). Налогоплательщик также вправе уменьшить налогооблагаемую базу на величину убытка, полученного в предыдущих налоговых периодах (п. 7 ст. 346.18 НК РФ).

График подачи отчетности и уплаты налога УСН 15, расчет с бюджетом

Расчет УСН — доходы минус расходы формируется и подается в ФНС один раз в год. Информация, на основе которой отчет составляется, аккумулируется в книге учета КУДиР, которая подлежит заполнению ежедневно, по мере совершения финансовых или хозяйственных операций. Итоговые показатели фиксируются в книге нарастающим итогом и по окончании года переносятся в декларацию.

Сроки передачи отчетности в налоговую службу:

- 31 марта для юридических лиц;

- 30 апреля для ИП.

В течение текущего периода для режима доходы минус расходы — ставка от 5 до 15% — требуется рассчитывать и оплачивать авансы. Данное условие указано в п. 7 ст. 346.21 НК РФ и предусматривает следующие сроки для оплаты:

Квартальные платежи по итогам 3, 6 и 9 месяцев соответственно:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

- до 31 марта для юридических лиц;

- до 30 апреля для ИП.

В графике оплаты могут быть изменения, если дата совпадает с календарным выходным и сдвигается на следующий рабочий день.

В завершение остается отметить, что в отношении доходов вопросы возникают реже. Для компаний, чьи расходы соответствуют требованиям данного метода налогообложения, есть реальная возможность бережливо расходовать финансы предприятия, а также конкурировать по ценам на товары и услуги (за счет экономии на НДС).

- 6 % от Дохода, при которой все доходы, полученные от деятельности предпринимателя или компании, облагаются налогом 6 %;

- 15 % Доходы минус расходы. При этом варианте важны не только полученные доходы, но и понесенные предпринимателем расходы, связанные с осуществлением деятельности.

- расходы на приобретение ОС и НМА;

- расходы на аренду;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности согласно законодательству;

- расходы на все виды обязательного страхования;

- материальные расходы (согласно ст. 254 НК РФ);

- суммы НДС по оплаченным товарам, работам и услугам;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (без учета НДС по ним), а также расходы, связанные с их приобретением и реализацией;

- расходы на услуги связи (почтовые, телефонные и другие);

- расходы на бухгалтерские, аудиторские и юридические услуги;

- расходы на канцелярские товары;

- расходы на служебный транспорт, командировки и прочее.

Доходы (накопительным итогом), рублей

Расходы подтвержденные (накопительным итогом), рублей

Упрощенная система налогообложения (доходы минус расходы) 15% — это специальный режим, который дает право организациям и предпринимателям уплачивать только налоги по УСН. Однако налогоплательщики также обязаны уплачивать торговые сборы от продаж продукции (услуг) и государственные пошлины (ст. 33 НК РФ). Рассмотрим на примере как рассчитать налог УСН при упрощенке (доходы минус расходы 15 процентов).

Налоги при УСН (доходы минус расходы)

Налогоплательщики применяющие спецрежим упрощенки (доходы минус расходы) не уплачивают:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на имущество;

- налог на доходы физических лиц (НДФЛ) для ИП.

Обязательными условиями для применения спецрежима упрощенки (доходы минус расходы), являются следующие:

- численность работников – не более 100 человек;

- общая сумма доходов – не более 150 млн руб;

- остаточная стоимость основных средств и нематериальных активов – не более 150 млн руб;

- доля участия в других организациях – не более 25%:

- не должно быть филиалов.

Доходы налогоплательщиков

Доходы налогоплательщика на упрощенке (доходы минус расходы) 15% можно разделить на реализационные и внереализационные (ст. 346.15 НК РФ). Доходы признаются кассовым методом, то есть датой получения дохода считается день поступления денег на расчетный счет налогоплательщика за товары, продукцию, услуги.

К реализационным (ст. 249 НК РФ) можно отнести доходы:

- от продажи покупных товаров;

- от продажи собственной продукции;

- от оказанных услуг (работ).

К внереализационным (ст. 250 НК РФ) можно отнести доходы:

Получите 267 видеоуроков по 1С бесплатно:

Если налогоплательщик получил доход в натуральной форме, то его необходимо оценивать по рыночной стоимости (ст. 105.3 и п. 4 ст. 346.18 НК РФ).

При упрощенной системе налогообложения в состав доходов не включают получение:

- залога или задатка;

- заемных средств;

- вклада в уставной (добавочный) капитал;

- целевого финансового обеспечения.

Расходы налогоплательщиков

Перечень расходов, которые налогоплательщик на упрощенке (доходы минус расходы) 15% может указать, приведен в ст. 346.16 НК РФ. Все расходы должны быть подтверждены соответствующими документами. Наиболее распространенными расходами считаются:

- выплата заработной платы наемным работникам;

- перечисление налогов на обязательное страхование;

- оплата командировочных расходов;

- оплата арендной платы за помещения производственного цеха или офиса;

- приобретение программ для ведения учета;

- приобретение и модернизация основных средств и нематериальных активов.

Важно отметить, что все затраты при упрощенке (доходы минус расходы), могут быть включены в расходы только после их оплаты. Себестоимость покупных товаров можно учитывать в расходах только после их продажи (пп. 2 п. 2 ст. 346.17 НК РФ).

Ставка налога УСН (доходы минус расходы)

Налогоплательщики, применяющие упрощенку (доходы минус расходы), обязаны платить налог по ставке 15%. Власти в регионах имеют право снизить ставку до 5% (п. 2 ст. 346.20 НК РФ). Организации и предприниматели, которые не осуществляли трудовую деятельность, то есть доходы и расходы равны нулю, не обязаны платить налог.

В случае, когда общая сумма расходов превысила общую сумму дохода, то есть выявлен убыток, налогоплательщику нужно платить минимальный налог. Налоговая ставка 1% исчисленный от общего дохода (п. 6 ст. 346.18 НК РФ). Налогоплательщики имеют право уменьшать налогооблагаемую базу на сумму убытка, полученного в прошлых налоговых периодах (п. 7 ст.

348.18 НК РФ).

Как рассчитать налог

Организация в результате своей трудовой деятельности, за отчетный год имеет учтенные доходы и расходы.

| Отчетный период | Сумма дохода, руб. | Сумма расхода, подтвержденная документально, руб. | Налоговая база, руб. | Сумма налога к уплате, руб. |

| 1 квартал | 250 000 | 170 000 | (250 000 – 170 000) * 15% = 12 000 | 12 000 |

| Полугодие | 360 000 | 230 000 | (360 000 – 230 000) * 15% = 19 500 | 19 500 – 12 000 = 7 500 |

| 9 месяцев | 550 000 | 420 000 | (550 000 – 420 000) * 15% = 19 500 | 19 500 – 12 000 – 7 500 = 0 (по итогам 9 месяцев, налог не нужно платить) |

| Год | 800 000 | 500 000 | (800 000 – 500 000) *15% = 45 000 | 45 000 – 12 000 – 7 500 = 25 500 |

Рассчитаем, минимальный налог в размере 1% от общей суммы дохода: 800 000 * 1% = 8 000 руб. Минимальный налог меньше, чем налог рассчитанный по ставке 15%, следовательно, налогоплательщик обязан уплатить в бюджет государства налог равный 45 000 руб.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источник: nalog-plati.ru

Как рассчитать налог на УСН 15%

Независимый эксперт по налогообложению и бухучету

Упрощенная система налогообложения (УСН) часто выбирается за простоту налогового и бухгалтерского учета, замену нескольких налогов единым, меньшим количеством отчетности (в сравнении с основной системой, например).

Существует два вида УСН:

- 6 % от Дохода, при которой все доходы, полученные от деятельности предпринимателя или компании, облагаются налогом 6 %;

- 15 % Доходы минус расходы. При этом варианте важны не только полученные доходы, но и понесенные предпринимателем расходы, связанные с осуществлением деятельности.

Собираетесь переходить на УСН 15 % и не знаете, будет ли вам выгоден такой переход, или только собираетесь регистрировать свой бизнес, хотите понимать правильно ли посчитали налоги? Наша статься поможет вам разобраться в вопросе расчета налога при упрощенке 15 %.

Согласно п. 4 ст. 346.21 налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Можно ли совсем не платить налог?

Часто предприниматели, выбирая УСН 15 % от «доходы минус расходы», думают, что при расходах, превышающих доходы, можно налог не платить совсем. Логичность таких предположений бесспорна, но, увы, ничего общего с реальностью не имеет.

Если в результате работы вы получите убыток (ваши расходы превысят доходы), то все равно придется платить налог. Такой налог называется минимальным и равен 1 % от всех полученных в результате деятельности доходов. Рассчитывается он по результатам деятельности за год. Также сумму минимального налога всегда необходимо сравнивать с налогом, который получается при расчете обычного. Платить в бюджет надо тот налог, сумма которого получилась больше.

Как определить доходы при УСН 15 %?

Доходы при упрощенке с налогооблагаемой базой «доходы минус расходы» определяются по тем же принципам и правилам, что и для налогооблагаемой базы по УСН 6 % «Доходы» и регулируется статьей 346.17 Налогового Кодекса Российской Федерации (НК РФ). Важно помнить, что для упрощенной системы налогообложения используется кассовый метод признания доходов и расходов.

В отношении доходов это значит, что для определения налоговой базы они признаются в момент поступления оплаты на расчетный счет или в кассу, а не в момент фактического оказания услуг, выполнения работ, отгрузки товара.

Также доходом необходимо признавать проведенный взаимозачет на дату его проведения, хотя фактически денежных средств не поступит ни в кассу, ни на расчетный счет.

Если предприниматель или компания получили займ или взяли кредит для ведения деятельности, то эти поступления, конечно, не будут считаться доходом и не будут относиться к налогооблагаемой базе. Также внесение ИП собственных средств для ведения деятельности не подлежит налогообложению и не считается доходом.

Как определить расходы при УСН 15 %?

Закрытый перечень расходов, которые уменьшают налогооблагаемую базу на УСН 15 %, приведен в ст. 346.16 НК РФ. Например, расходами признаются:

- расходы на приобретение ОС и НМА;

- расходы на аренду;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности согласно законодательству;

- расходы на все виды обязательного страхования;

- материальные расходы (согласно ст. 254 НК РФ);

- суммы НДС по оплаченным товарам, работам и услугам;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (без учета НДС по ним), а также расходы, связанные с их приобретением и реализацией;

- расходы на услуги связи (почтовые, телефонные и другие);

- расходы на бухгалтерские, аудиторские и юридические услуги;

- расходы на канцелярские товары;

- расходы на служебный транспорт, командировки и прочее.

Будьте внимательны, обязательно сверяйтесь с перечнем, узнайте о том, попадает ли ваш расход под один из более чем тридцати пунктов и целесообразен ли он.

Каков порядок признания расходов на УСН 15 %?

Порядок признания расходов при упрощенной системе налогообложения описан в ст. 346.17 НК РФ.

Расходы признаются кассовым методом, но одной оплаты или погашения задолженности по оплате другим способом (п. 2 ст. 346.17) не достаточно. Расходы должны быть подтверждены и обоснованны. Подтверждают понесенные расходы накладные, акты выполненных работ, акты приемки-передачи, акты взаимозачета, банковские выписки, платежные поручения, кассовые чеки, товарные чеки и прочие документы, в которых отражены все необходимые реквизиты и при оформлении которых соблюдено законодательство.

Обоснованность расходов доказывается их необходимостью для обеспечения деятельности и получения дохода. Например, компьютерная техника — это обоснованная покупка, а вот необходимость телевизора вы вряд ли сможете доказать.

Кроме того, есть ряд расходов, которые принимаются к учету в особенном порядке.

Так, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, признаются по мере реализации этих товаров (пп. 2 п. 2 ст. 346.17).

Расходы на приобретение (сооружение, изготовление) основных средств и нематериальных активов, учитываемые в порядке, согласно п. 3 ст. 346.16, и используемым при осуществлении деятельности, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм.

Также налоговую базу, исчисленную по результатам периода, можно уменьшить на убытки, понесенные в прошлые периоды, в которых предприниматель или компания применяли УСН 15 %. Под убытком здесь понимается превышение расходов над доходами, которые определены и признаны в соответствии со ст. 346.15, ст. 346.16 и ст. 346.17 НК РФ.

Такой перенос убытков на будущие налоговые периоды возможен в течение 10 лет, следующих за тем налоговым периодов, в котором он получен (п. 7 ст. 436.18 НК РФ).

ООО «Ромашка» в результате своей деятельности получило следующие результаты:

| Период | Доходы (накопительным итогом), рублей | Расходы подтвержденные (накопительным итогом), рублей |

| 1 квартал | 100 000 | 60 000 |

| 6 месяцев | 270 000 | 225 000 |

| 9 месяцев | 350 000 | 330 000 |

| год | 500 000 | 400 000 |

Рассчитаем налог к уплате в каждом периоде:

| Период | Налог, рублей | Налог к уплате, рублей |

| 1 квартал | (100 000 – 60 000) × 15% = 6 000 | 6 000 |

| 6 месяцев | (270 000 – 225 000) × 15% = 6 750 | 6 750 – 6000 = 750 |

| 9 месяцев | (350 000 – 330 000) × 15% = 3 000 | Уплаченный налог за прошедший период превышает сумму к уплате по итогам 9 месяцев, поэтому платить ничего не надо |

| год | (500 000 – 400 000) × 15% = 15 000 | 15 000 – 6 000 – 750 = 8 250 |

| Минимальный налог | 500 000 × 1% = 5 000 | Минимальный налог меньше, чем рассчитанный в обычном порядке, поэтому, по итогам года, необходимо доплатить «обычный» налог |

ИП Васюков (без работников) не вел деятельность в 1 квартале 2017 года.

Во 2 квартале 2017 года получил:

- наличными в кассу 48 000 рублей;

- аванс на расчетный счет 20 000 рублей;

- внес собственные средства на расчетный счет 15 000 рублей.

Расходы ИП при этом составили:

- приобретен товар покупной стоимостью 12 000 рублей (товар продан полностью в этом же периоде);

- аренда офиса 10 000 рублей;

- почтовые расходы 1 000 рублей;

- оплачены бухгалтерские услуги 5 000 рублей;

- оплачен абонемент в бассейн 2 000 рублей.

Рассчитаем налог ИП за 2 квартал:

Доходы, учитываемые при расчете налогооблагаемой базы, составляют:

48 000 + 20 000 = 68 000 рублей.

Расходы, учитываемые при расчете налогооблагаемой базы, составляют:

12 000 + 10 000 + 1 000 + 5 000 = 28 000 рублей.

Налог к уплате за 2 квартал составит:

(68 000 – 28 000) × 15% = 6 000 рублей.

В третьем квартале Васюков частично вернул клиенту аванс 5 000 рублей и уплатил аванс по налогу, другой деятельности не велось.

Рассчитаем доход ИП Васюкова нарастающим итогом за 9 месяцев 2017 года:

48 000 + 20 000 – 5 000 = 63 000 рубля.

При этом расходы за 9 месяцев будут такими же, как расходы по итогам полугодия.

Если предположить, что в 4 квартале 2017 года Васюков не будет вести деятельность, а только будет платить обязательные страховые взносы «за себя» в полном объеме (27 990 рублей), то доходы ИП за 2017 год составят 33 000 рублей.

Расходы же (нарастающим итогом сначала года):

12 000 + 10 000 + 1 000 + 5 000 + 27 990 = 55 990 рублей.

Налог за год составит:

(63 000 – 55 990) × 15% = 1 051,50 рублей.

Минимальный налог составит:

63 000 × 1% = 630 рубля.

Необходимо сравнить минимальный и обычный налог и уплатить тот, который больше.

В данном примере ИП по итогам года нет необходимости уплачивать налог, так как по результатам работы во втором квартале аванс по налогу был им оплачен полностью и его размер превышает налог, рассчитанный по результатам деятельности за год.

Источник: delovoymir.biz

УСН доходы минус расходы — преимущества упрощенной системы налогообложения

В нашей сегодняшней статье речь пойдет о том, что значит упрощенная система налогообложения, о преимуществах, которые она дает налогоплательщику, какие налоги нужно платить и как рассчитать их сумму.

Что значит упрощенная система налогообложения

Базовым режимом, определяющим всю налоговую политику в РФ, является общая система налогообложения (ОСНО). Каждое открывающееся в России предприятие автоматически начинает ее применять, если при официальной регистрации не выбрало другую.

ОСНО включает в себя множество налогов и платежей, а также требование по ведению учета в полном объеме. Именно поэтому она так невыгодна для небольших предприятий и ИП – им приходится тратить много сил и средств на своевременные «расчеты» с налоговой инспекцией.

Вместе с тем в России действует несколько специальных режимов:

- Единый сельскохозяйственный налог – для фермеров, компаний, работающих в сфере животноводства, хлеборобов и т.д.

- Патентная система налогообложения предполагает единовременный платеж – покупку патента на деятельность.

- Упрощенная система налогообложения – заменяет часть налогов единым.

- Единый налог на вмененный доход не учитывает реальные доходы и прибыль организаций, налог в этом случае – фиксированный платеж.

Выбрав подходящий режим, организация способна снизить налоговую нагрузку и упростить финансовый учет.

Наиболее популярным налоговым режимом в России является так называемая «упрощенка», или упрощенная система налогообложения для ООО и ИП. Она предназначена в первую очередь для малых и средних предприятий, которым невыгодна уплата «традиционного» налога на прибыль и нет необходимости в возмещении НДС.

Упрощенной системе налогообложения посвящена глава 26.2 НК РФ. В Кодексе обозначены все ключевые моменты, касающиеся данного режима. Из документа можно узнать правила применения УСН, налоговые ставки, особенности расчета налоговой базы и т.д.

«Упрощенку» довольно часто называют самой лучшей системой налогообложения, однако это не так. В зависимости от особенностей деятельности предприятия, объемов его прибыли, характеристик контрагентов и других факторов УСН может оказаться как действительно привлекательной, так и абсолютно невыгодной.

Чтобы выбор налогового режима не разочаровал, необходимо внимательно ознакомиться с особенностями всех подходящих систем. Именно взвешенный подход позволит бизнесмену принять разумное решение.

Упрощенная система налогообложения для ООО и ИП — основные характеристики режима

Упрощенный режим налогообложения неслучайно выбирает большая часть организаций и предпринимателей. Эта система отличается гибкостью, удобством и простотой, а при правильном подборе способна значительно снизить налоговую нагрузку на предприятие.

Однако перейти на УСН могут далеко не все организации. НК РФ предъявляет к налогоплательщикам целый ряд требований:

- Налогоплательщик не должен производить подакцизную продукцию, иметь филиалы.

Запрещено применение «упрощенки» для ряда видов деятельности: ломбардных организаций, нотариальных контор и т.д. Полный перечень ограничений можно найти в НК (налоговом кодексе).

- Стоимость основных средств, которые находятся на балансе (остаточная) – не больше 150 млн.

- Численность персонала – до 100 человек.

При определении численности работников учитывается не только официально оформленный персонал, но и работа по ГПХ, внештатные сотрудники.

- Участие прочих организаций (а точнее, их доля в уставном капитале) – не больше 25%.

- Размер дохода – не больше 150 млн. за год.

Если фирма соответствует всем требованиям, то она может подать заявление на УСН. Сделать это можно тремя способами:

- При регистрации заявка на УСН подается до истечения 30 дней. В таком случае «упрощенка» действует с даты регистрации.

- При переходе с ЕНВД смена режима происходит с начала месяца, в котором подано заявление.

- При переходе с любой другой системы заявление подается до 31 декабря, а смена происходит с начала следующего года.

Заметим, что при переходе организация может выбрать одну из двух форм «упрощенки», которые отличаются базами и ставками. Налогоплательщик вправе сам выбирать удобный для себя режим:

- УСН Доходы. Налоговая база – общая сумма доходов (выручка и внереализационные), полученных за период. Налог 6%.

- УСН Доходы минус расходы. База – объем доходов за вычетом подтвержденных трат. Ставка 15%, однако зависит от региона (может быть снижена).

Упрощенная система налогообложения — какие налоги платить

Финансовая грамотность наших сограждан – как наемных сотрудников, так и бизнесменов – зачастую оставляет желать лучшего. Именно поэтому налогообложение для ИП многим кажется настолько сложным и запутанным, что приходится прибегать к услугам бухгалтеров. При этом разобраться в отчетности УСН вполне реально любому – и значительно снизить затраты на ведение учета.

«В моей организации упрощенная система налогообложения, какие налоги платить?». Именно этот вопрос часто приходится слышать от начинающих предпринимателей. Более того – многие из них ошибочно полагают, что уплата взносов на УСН ограничена только «упрощенным» налогом на прибыль, и он заменяет собой остальные. Однако это не совсем соответствует истине.

Действительно, переход на УСН освобождает предприятие от уплаты части налогов. Единый взнос на «упрощенке» заменяет собой:

- Налог на прибыль для организаций (или НДФЛ, если речь идет об индивидуальном предпринимателе).

- Налог на имущество , используемое в деятельности.

Организации на УСН освобождены от налога на имущество. В случае с предпринимателями это правило распространяется только на ту недвижимость, которая напрямую используется в работе.

- НДС при упрощенной системе налогообложения также не выплачивается.

В некоторых случаях товары НДС все же облагаются – например, при ввозе их из-за границы.

Таким образом, «упрощенка» заменяет часть налогов, но далеко не все. Если организация является плательщиком транспортного, земельного или других местных налогов, то их нужно будет вносить в обычном порядке. То же самое касается и взносов во внебюджетные фонды:

- Страховые взносы в ПФ за всех работников (ИП также делает взнос «за себя»).

- Взносы в ФСС, ТФОМС, ФФОМС.

Кроме того, организация на УСН выступает в качестве налогового агента и уплачивает НДФЛ по ставке 13% за всех штатных работников.

Разумеется, основным на УСН, как и в других режимах, является налог с доходов. Далее мы поговорим о том, по какому принципу он рассчитывается и как правильно выбрать вид «упрощенки».

Расчет налога УСН «Доходы минус расходы» и УСН «Доходы»

Теперь поговорим о практической части – как же посчитать объем взноса, выбрать «тарифы» на упрощенной системе и чему отдать предпочтение: налогу «Доходы» или «Доходы минус расходы».

Итак, существует два типа начисления налога УСН (причем выбор нужно сделать уже при подаче заявления):

- «Доходы» со ставкой налога 6%, начисляемой на всю сумму полученного дохода. Уменьшить налоговую базу можно только на сумму страховых взносов во внебюджетные фонды.

Пусть у предпринимателя имеется небольшой розничный магазин, выручка от реализации за период равна 350 тысяч рублей, расходы на закупку товаров и аренду равны 180 тысяч рублей, сумма страховых взносов 27 тысяч рублей, внереализационные доходы отсутствуют. Налоговая база равна 350-27=323 тысячи, сумма налога 6%*323 тыс=19,4 тыс.рублей.

- «Доходы минус расходы» — налоговая база уменьшается на принятые к расчету расходы, а ставка налога равна 15%.

Подсчитаем взносы нашего предпринимателя, если он выберет второй тип налогообложения. Расчет налога УСН: налоговая база равна 350-27-180=143 тысячи, а сумма налога 153*15%=21,45 тысячи, что ненамного отличается от предыдущего варианта.

Таким образом, сказать однозначно, какая из двух «упрощенок» оказывается более выгодной, невозможно. Расчет нужно проводить индивидуально, основываясь не только на сфере деятельности предприятия, но и на его структуре доходов и расходов.

При определении более выгодной системы УСН действует правило. Если принимаемые к учету расходы составляют более 60% от доходов, то выгодней оказывается УСН Доходы минус расходы. Если же расходы менее 60% от доходов (как в нашем случае – примерно 43%), то УСН Доходы будет более привлекательной.

При выборе системы УСН в качестве основного режима очень важно обратить внимание на список расходов, которые принимаются к расчету и понижению налоговой базы. В отличие от ОСНО, в этот перечень входят далеко не все траты, которые может понести организация. Если значительная часть расходов вашей компании не входят в список разрешенных, имеет смысл рассмотреть УСН Доходы либо перейти на общий режим налогообложения.

Отчетность на УСН

На каком бы режиме налогообложения вы ни находились, одним из самых важных моментов остается своевременная уплата взносов, правильное ведение учета и сдача отчетности. Заметим, что на УСН разрешен «упрощенный» бухучет – это значит, что предприниматель в малом бизнесе вполне способен самостоятельно выполнять эту работу, не обращаясь к услугам наемных специалистов.

При этом сдавать документы и уплачивать взносы на УСН придется достаточно часто:

- Налоговый период – 1 год. Организации и ИП обязаны предоставить в налоговую инспекцию декларацию, а также произвести окончательный расчет по налогам.

Для ИП достаточно сдачи декларации, организации на УСН ведут полный учет и предоставляют бухгалтерскую отчетность.

- Отчетный период – 3 месяца. Ежеквартально «упрощенец» делает расчет и оплату авансового платежа по налогу, а также предоставляет отчетность в страховые фонды.

Отдельные сроки установлены для отчетности и уплаты по местным налогам, статистической отчетности. Нужно тщательно отслеживать все даты, чтобы не допустить появление налоговой задолженности.

Теперь поговорим об отчетности, которую необходимо сдавать. Начнем с ООО:

- Налоговая декларация по основному налогу – не позже 31 марта.

- Ежемесячная и квартальная отчетность в страховые фонды.

Точные сроки сдачи любо отчетности можно увидеть в налоговом календаре или уточнить в ФНС.

- Бухгалтерская отчетность за прошедший год подается одновременно с налоговой декларацией.

- Статистическая отчетность – 1 раз в год.

Для ИП список отчетности несколько другой:

- Декларация по УСН – до 30 апреля.

- Сведения о среднесписочной численности сотрудников, сдаются ежегодно.

- Ежемесячная и квартальная отчетность в страховые фонды.

- Декларация 6-НДФЛ и 2-НДФЛ (в случае, если у предпринимателя имеются наемные работники).

- Статистическая отчетность – 1 раз в год.

Хотя ведение полноценного бухучета и сдача отчетности в налоговую для ИП не предусмотрена, предприниматели обязаны заполнять КУДИР и сохранять подтверждающие документы. В ином случае во время налоговой проверки выяснится, что отраженные в декларациях доходы и расходы не соответствуют документам.

Кому выгодно и невыгодно применять УСН

Итак, упрощенная система в России весьма популярна – именно ей чаще всего отдают предпочтение организации, которые не устраивает сложность ОСНО. Однако заметим, что идеально подходит УСН далеко не всем. Наибольшую выгоду могут извлечь следующие категории налогоплательщиков:

- Предприятия розничной торговли, в особенности небольшие магазины (если ЕНВД для них недоступен).

- Компании, расходы которых невелики – развлекательные учреждения, работающие в сфере услуг и т.д. В таких случаях прибыль практически равна доходу, а значит, большую роль играет ставка налога.

При этом существует целый ряд сфер деятельности, для которых применение «упрощенки» невыгодно. К ним можно отнести:

- Компании, контрагенты которых работают с НДС. Такие покупатели и поставщики просто откажутся от сотрудничества, так как уплаченный НДС не будет возмещаться.

Если на предприятии действует упрощенная система налогообложения, НДС не облагается ни покупка, ни продажа товаров. А значит, работающим на ОСНО бизнес-партнерам сотрудничество будет невыгодно. Решение есть – очень часто «упрощенцы» снижают для покупателей стоимость товаров на ставку НДС (относительно других продавцов) и становятся конкурентоспособными. Однако при расчетах с поставщиками такая хитрость не действует.

- Организации, желающие участвовать в тендерах и государственных закупках.

- ИП и ООО, в расходах которых большую часть занимают те, что не учитываются в УСН, но при этом в ОСНО принимаются в расчет.

- Когда в скором будущем планируется расширение, развитие компании, выход за ограничения по УСН.

Таким образом, на выбор УСН в качестве налогового режима напрямую влияют особенности компании. Именно поэтому бизнесмен должен заранее просчитать все выгоды от смены и определить, какая система окажется наиболее привлекательной.

Заключение

Упрощенная система налогообложения – это особая форма взимания платежей в бюджет, которая была разработана специально для облегчения учета и отчетности небольших предприятий. «Упрощенка» — один из самых популярных налоговых режимов. Налогоплательщиков привлекают возможность ведения упрощенного бухучета, снижение сумм и объемов уплачиваемых взносов в бюджет. Кроме того, требования к организации здесь гораздо мягче, чем на ЕНВД или патентной системе.

Выбрав УСН, компания освобождается от части взносов, в том числе НДС и налога на прибыль(а для ИП – подоходного налога). Они заменяются единым взносом, который рассчитывается по ставке 6% или 15% в зависимости от выбранной налоговой базы.

Дорогие читатели! Просим вас оставлять оценки и комментарии после прочтения статьи. Это поможет нам в будущем подбирать наиболее интересные материалы!

Источник: ktovdele.ru