Какие КБК появятся в 2022 году

С 8 октября 2021 года ввели новые КБК по административным штрафам (приказ Минфина от 12.07.2021 № 100н). Так, понадобится указывать следующие КБК:

- 189 1 16 01081 01 0001 140. На него перечисляйте штрафы, установленные Главой 8 КоАП РФ, за нарушение экологических требований в области градостроительной деятельности и эксплуатации предприятий, сооружений или иных объектов;

- 189 1 16 01091 01 0004 140. Его ввели для штрафов, установленных Главой 9 КоАП РФ, за нарушение обязательных требований в области строительства и применения строительных материалов, изделий;

- 189 1 16 01091 01 0005 140. Он предназначен для штрафов, установленных Главой 9 КоАП РФ, за нарушение порядка строительства, реконструкции, капитального ремонта объекта капитального строительства, ввода его в эксплуатацию;

- 189 1 16 01091 01 0016 140. На него уплачивайте штрафы по Главе 9 КоАП РФ за нарушения в сфере законодательства об энергосбережении и о повышении энергетической эффективности;

- 189 1 16 01201 01 0004 140. Сюда уплачивайте штрафы, установленные Главой 20 КоАП РФ, за нарушение требований пожарной безопасности.

КБК для уплаты налогов в 2022 году

КБК для уплаты НДС в 2022 году

Для перечисления НДС в 2022 году используйте КБК:

УСН МИНИМАЛЬНЫЙ налог УСН для ИП 1% | Налог УСН доходы минус расходы | УСН 15% | Упрощенка

- 182 1 03 01000 01 1000 110 – при реализации в России, в том числе, если действуете как налоговый агент;

- 182 1 04 01000 01 1000 110 – при импорте товаров из стран ЕАЭС;

- 153 1 04 01000 01 1000 110 – при импорте товаров из стран, не входящих в ЕАЭС. В данном случае администраторов платежей выступает ФТС.

КБК по налогу на прибыль в 2022 году

Налог на прибыль и авансовые платежи по нему в 2022 году перечисляйте на следующие КБК:

- 182 1 01 01011 01 1000 110 – для налога на прибыль в федеральный бюджет;

- 182 1 01 01012 02 1000 110 – для налога на прибыль в региональный бюджет;

- 182 1 01 01040 01 1000 110 – для налога на прибыль с дивидендов, полученных российской фирмой от российской организации;

- 182 1 01 01050 01 1000 110 – для налога на прибыль с дивидендов иностранной организации от российской организации;

- 182 1 01 01060 01 1000 110 – для налога на прибыль с дивидендов российской организации от иностранной компании.

КБК для уплаты НДФЛ в 2022 году

В 2022 году НДФЛ перечисляйте на следующие КБК:

- 182 1 01 02010 01 1000 110 – для НДФЛ по доходам, не свыше 5 млн. рублей;

- 182 1 01 02080 01 1000 110 – для НДФЛ с части доходов, превышающих 650 тыс. рублей, относящейся к части налоговой базы свыше 5 млн рублей, налог по которой исчислен по ставке 15%;

- 182 1 01 02010 01 1000 110 – для НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30 %.

КБК для уплаты имущественных налогов организаций в 2022 году

По налогу на имущество организаций и по авансовым платежам по нему, по транспортному и земельному налогам в 2022 году указывайте следующие КБК:

Как платить налог УСН, если у вас небольшая прибыль или убытки

- 182 1 06 02010 02 1000 110 – по имуществу, которое не входит в Единую систему газоснабжения;

- 182 1 06 02020 02 1000 110 – по имуществу, которое входит в Единую систему газоснабжения;

- 182 1 06 04011 02 1000 110 – для уплаты транспортного налога. Он един как при уплате и самого налога, так и авансового платежа по нему;

- 182 1 06 06031 03 1000 110 – для уплаты земельного налога по земельным участкам, расположенным в границах Москвы, Санкт-Петербурга, Севастополя.

КБК для уплаты налогов на УСН в 2022 году

Налог, уплачиваемый при применении УСН и авансовые платежи по нему в 2022 году перечисляйте различные КБК в зависимости от того, какой объект налогообложения вы выбрали – «доходы» или «доходы минус расходы». С учетом этого, используйте следующие КБК:

- 182 1 05 01011 01 1000 110 – для УСН «доходы»;

- 182 1 05 01021 01 1000 110 для УСН «доходы минус расходы». Этот же КБК понадобится указать и при уплате минимального налога.

КБК для уплаты налогов на ЕСХН в 2022 году

В платежном поручении на уплату ЕСХН в 2022 году укажите КБК 182 1 05 03010 01 1000 110.

КБК для перечисления пеней по налогам в 2022 году

КБК для перечисления пеней по НДС в 2022 году

Перечисляйте пени по НДС в 2022 году на следующие КБК:

- 182 1 03 01000 01 2100 110 – при реализации в России;

- 182 1 04 01000 01 2100 110 – при импорте товаров из стран ЕАЭС;

- 153 1 04 01000 01 2100 110 – при импорте товаров из стран, не входящих в ЕАЭС.

КБК для перечисления пеней по налогу на прибыль в 2022 году

Перечисляйте пени по налогу на прибыль в 2022 году на следующие КБК:

- 182 1 01 01011 01 2100 110 – в федеральный бюджет;

- 182 1 01 01012 02 2100 110 – в региональный бюджет;

- 182 1 01 01040 01 2100 110 – с дивидендов российским организациям.

КБК для уплаты пеней по НДФЛ в 2022 году

Перечисляйте пени по НДФЛ в 2022 году на следующие КБК:

- 182 1 01 02010 01 2100 110 – с налогового агента;

- 182 1 01 02080 01 2100 110 – с суммы налога свыше 650 тыс. рублей, относящейся к части налоговой базы, которая составляет более 5 млн рублей.

КБК для уплаты пеней по имущественным налогам организаций в 2022 году

Перечисляйте пени по налогу на имущество организаций, а также пени по авансам, пени по транспортному и земельному налогам в 2022 году на следующие КБК:

- 182 1 06 02010 02 2100 110 – по имуществу, не входящему в Единую систему газоснабжения;

- 182 1 06 02020 02 2100 110 – по имуществу, входящему в Единую систему газоснабжения;

- 182 1 06 04011 02 2100 110 – по транспортному налогу;

- 182 1 06 06031 03 2100 110 – пени по земельному налогу с участков в границах Москвы, Санкт-Петербурга, Севастополя.

КБК для уплаты пеней по УСН в 2022 году

Перечисляйте пени по УСН в 2022 году на следующие КБК:

- 182 1 05 01011 01 2100 110 – на УСН с объектом «доходы»;

- 182 1 05 01021 01 2100 110 – на УСН с объектом «доходы – расходы» (в том числе пени по минимальному налогу.

КБК для уплаты пеней по ЕСХН в 2022 году

КБК для уплаты пеней по ЕСХН в 2022 году используйте КБК 182 1 05 03010 01 2100 110.

КБК для перечисления штрафов по налогам в 2022 году

В 2022 году перечисляйте штрафы по налогам на следующие КБК:

182 1 03 01000 01 3000 110 – штраф по НДС;

182 1 04 01000 01 3000 110 – штраф при импорте товаров из стран ЕАЭС;

153 1 04 01000 01 3000 110 – штраф при импорте товаров из стран, не входящих в ЕАЭС;

182 1 01 01011 01 3000 110 – штраф по налогу на прибыль, перечисляемому в федеральный бюджет;

182 1 01 01012 02 3000 110 – штраф по налогу на прибыль, перечисляемому в региональный бюджет;

182 1 01 02010 01 3000 110 – штраф для налогового агента по НДФЛ;

182 1 06 02010 02 3000 110 – штраф по налогу на имущество, не входящему в Единую систему газоснабжения;

182 1 06 02020 02 3000 110 – штраф по налогу на имущество, входящему в Единую систему газоснабжения;

182 1 06 04011 02 3000 110 – штраф по транспортному налогу;

182 1 06 06031 03 3000 110 – штраф по земельному налогу с участков Москвы, Санкт-Петербурга, Севастополя;

182 1 05 01011 01 3000 110 – штраф по налогу на УСН с объектом «доходы»;

182 1 05 01021 01 3000 110 – штраф по налогу на УСН с объектом «доходы минус расходы»;

182 1 05 03010 01 3000 110 – штраф по ЕСХН.

КБК для перечисления страховых взносов в 2022 году

КБК для уплаты страховых взносов на ОПС в 2022 году

В 2022 году для уплаты страховых взносов на обязательное пенсионное страхование за работников по общему или пониженному тарифу, которые зачисляются в ПФР, а также пеней и штрафов по ним указывайте следующие КБК:

- 182 1 02 02010 06 1010 160 – по страховым взносам на обязательное пенсионное страхование;

182 1 02 02010 06 2110 160 – для пени по страховым взносам на обязательное пенсионное страхование;

182 1 02 02010 06 3010 160 – для штрафов по страховым взносам на обязательное пенсионное страхование.

КБК для уплаты страховых взносов на ОМС в 2022 году

В 2022 году для уплаты страховых взносов на обязательное медицинское страхование, которые зачисляются в ФФОМС, а также пеней и штрафов по ним указывайте следующие КБК:

- 182 1 02 02101 08 1013 160 – по страховым взносам на обязательное медицинское страхование;

- 182 1 02 02101 08 2013 160 – для пени по страховым взносам на обязательное медицинское страхование;

- 182 1 02 02101 08 3013 160 – для штрафов по страховым взносам на обязательное медицинское страхование.

КБК по взносам на ВНиМ в 2022 году

В 2022 году страховые взносы на обязательное социальное страхование и на случай временной нетрудоспособности и в связи с материнством в бюджет ФСС перечисляйте на следующие КБК:

- 182 1 02 02090 07 1010 160 – по страховым взносам на обязательное социальное страхование и на случай временной нетрудоспособности и в связи с материнством;

- 182 1 02 02090 07 2110 160 – при уплате пени по взносам на обязательное социальное страхование и на случай временной нетрудоспособности и в связи с материнством;

- 182 1 02 02090 07 3010 160 – при уплате штрафов по страховым взносам на обязательное социальное страхование и на случай временной нетрудоспособности и в связи с материнством.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Создайте ленту новостей

из тем, важных для вас

Источник: probusiness.news

КБК при УСН: «доходы», «доходы минус расходы» для индивидуальных предпринимателей

Ведение предпринимательской деятельности предполагает уплату сборов в казну государства. Самая распространенная форма реализации этого обязательства – упрощенная система налогообложения. Для осуществления денежных переводов между лицами, занятыми бизнесом, и государством, используются специальные коды. Их знание позволит избавиться от проблем с законодательством, своевременно осуществив налоговые выплаты.

Несовершенство законодательных норм мотивирует государственные органы периодически вносить изменения в коды бюджетной классификации. Так, 2016 год не стал исключением, поэтому КБК УСН изменились и обрели новые значения. Рассмотрим их характеристики в нескольких направлениях.

По каким параметрам определяются кодовые значения

Традиционно они зависят от используемой базы, на основании которых определяется ставка процента.

- КБК УСН «Доходы» 2016: когда учетные операции осуществляются на основании общей суммы доходов, полученных организацией / предприятием за определенный период. Плюсы методики заключаются в малой процентной ставке – всего лишь 6%, но если расходы невелики, это способствует большому показателю базы, с которой изымается процент, целесообразнее использовать альтернативный вариант.

- КБК УСН «Доходы минус расходы» 2016: когда из величины базы вычитается сумма расходов на ведение деятельности – заработная плата, аренда, долговые обязательства. А затем из полученной базы вычитается показатель долговых обязательств перед государством по процентной ставке 15%. Здесь ее размер больше, чем в прошлом случае, однако если прибыль небольшая (доходы за вычетом предпринимательских издержек), то и сумма к выплате будет меньшей.

- КБК УСН «Минимальный налог» 2016: здесь подсчеты происходят в отдельном порядке и имеют особый механизм функционирования, который будет рассмотрен далее. В этом году в России ставка выплаты составляет 1%. Он уплачивается даже теми лицами, которые проработали в отчетном периоде себе в убыток. Минимальный размер одинаков для всех регионов и утвержден в НК РФ.

Сроки перечисления платежей для ИП

Каждый квартал предприниматели, действующие индивидуально, обязуется осуществлять выплаты по упрощенному налогу не позже 25-го числа в месяце, который следует за отчетным кварталом. Платежка подразумевает указание кода бюджетной классификации, на который происходит перечисление налоговой суммы. То есть плательщики, ведущие деятельность с применением данного режима, каждый квартал обязуются вести расчеты и перечисления авансовых платежей.

Проведение операций по выручке

Значения могут быть найдены в соответствующих Указаниях с порядком применения бюджетной классификации. Если объектом выплат (базой) является сумма доходов, то общий вид кода: 182 1 05 01011 01 0000 110. Но в процессе уплаты в бюджет потребуется указать конкретное значение КБК УСН «доходы», исходя из характера выплаты – является ли она непосредственно налогом, штрафной санкцией или пеней. В связи с этим применяются несколько конкретизированные цифры.

В таблице представлены сведения о кодах, исходя из типов выплачиваемых сумм.

| Что подразумевает сумма | Показатель кодового значения (КБК УСН 6%) |

| Налог | 182 1 05 01011 01 1000 110 |

| Пеня | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Стоит отметить, что для ИП других юридических лиц параметры имеют одно и то же значение.

Описание по показателю «доходы за минусом затрат»

Если база КБК УСН – «доходы минус расходы», то показатели для индивидуальных предпринимателей за этот год имеют такие значения, они представлены в табличном виде.

| Тип выплачиваемых денег | Показатель кодового значения (КБК «доходы минус расходы» 2016) |

| Отчисление | 182 1 05 01021 01 1000 110 |

| Пеня | 182 1 05 01021 01 2000 110 |

| Штрафные выплаты | 182 1 05 01021 01 3000 110 |

Проведя сравнительную характеристику, можно отметить, что различия имеются только в третьих группах цифр, когда в одном случае, при КБК УСН 6 процентов в 2016 году она составляет «01011», а во втором – «о1021».

Учет выплат при минимальной сумме платежа

Если в рамках результата отчетного периода упрощенцем выплачивается минимальный налог со ставкой 1%, то показатели КБК УСН 2016 принимают следующий вид. Они представлены в сводном табличном оформлении.

| Разновидность выплаты | КБК в случае минимального налога |

| Налоги | 182 1 05 01050 01 1000 110 |

| Пеня | 182 1 05 01050 01 2000 110 |

| Штрафы | 182 1 05 01050 01 3000 110 |

Начиная с 2017 года, планируется вывести из обихода отдельный показатель КБК для минимального значения. То есть, его необходимо будет перечислить в рамках обыкновенных авансовых сумм. Рассмотрим, как этот параметр будет иметь проявление в реальной жизни.

Пример

Если компания использует КБК (пени) УСН – «доходы минус расходы» 2016, то в сентябре этого года она потеряла право на применение упрощенного режима. По истечении периода в 9 месяцев, в 2016 году минимальное значение налога было выплачено. Сумма должна поступить на государственный счет не позже чем 25 октября. Средства вносятся по счету 182 1 05 01050 01 1000 110.

Если функционирование по УСН будет длиться до конца года, то в следующем годовом периоде фирма должна заплатить средства по другому показателю КБК УСН «доходы» 2016 для ИП — 182 1 05 01021 01 1000 110. Новый формат также является действительным для обычного налогового платежа со ставкой 15%.

Владение приведенными данными позволит избежать непониманий с законодательством и оградиться от возможных обстоятельств. То же самое касается позиции КБК УСН «доходы» 2016 (авансовый платеж), а также другие виды отчислений (пеней, штрафов). Допускаются некоторые различия на региональном уровне, поэтому для понимания полноты картины стоит обратиться к налоговому инспектору.

Источник: raszp.ru

Платежное поручение УСН доходы минус расходы 2019

Одной из обязанностей организаций и ИП на УСН является уплата налога по итогам прошедшего налогового периода. Делается это посредством составления специального документа — платежного поручения. Рассмотрим, как заполнить этот документ и приведем образец платежки УСН доходы минус расходы за 2019 год.

Срок уплаты УСН 15% за 2019 год

- в течение года уплачивать авансовые платежи — за I квартал, полугодие и 9 месяцев.

- по окончании налогового периода перечислить в бюджет налог за год.

Авансовые платежи платятся всеми упрощенцами (организациями и ИП) в один и тот же срок — до 25 числа месяца, следующего за прошедшим кварталом. Налог за год перечисляется в разные сроки, в зависимости от того, кто его платит:

- Организации перечисляют налог до 31 марта следующего года.

За 2019 год компании на УСН должны уплатить налог до 31.03.2020.

- Предприниматели уплачивают налог до 30 апреля года, следующего за отчетным.

За 2019 год ИП-упрощенцы обязаны перечислить налог в бюджет до 30.04.2020.

Если последний день уплаты выпадает на выходной или праздник, он переносится на ближайший рабочий день. В 2020 срок уплаты единого налога по УСН на выходные не выпадает и поэтому не переносится.

Рассмотрим, как заполнить платежку на уплату единого налога и приведем пример платежного поручения УСН 15% за 2019 год.

Образец платежного поручения УСН доходы расходы 2019

Заполнение платежного поручения УСН 2019 не представляет особых трудностей, если руководствоваться правилами, указанными в:

- Приказе Минфина России от 12.11.2013 № 107н.

- Положении Банка России от 19.06.2012 № 383-П.

Бланк платежного поручения 2020 Скачать

Так как порядок заполнения платежного поручения на уплату налога по УСН для ИП и организаций различается приведем образцы платежек отдельно для ИП и организаций.

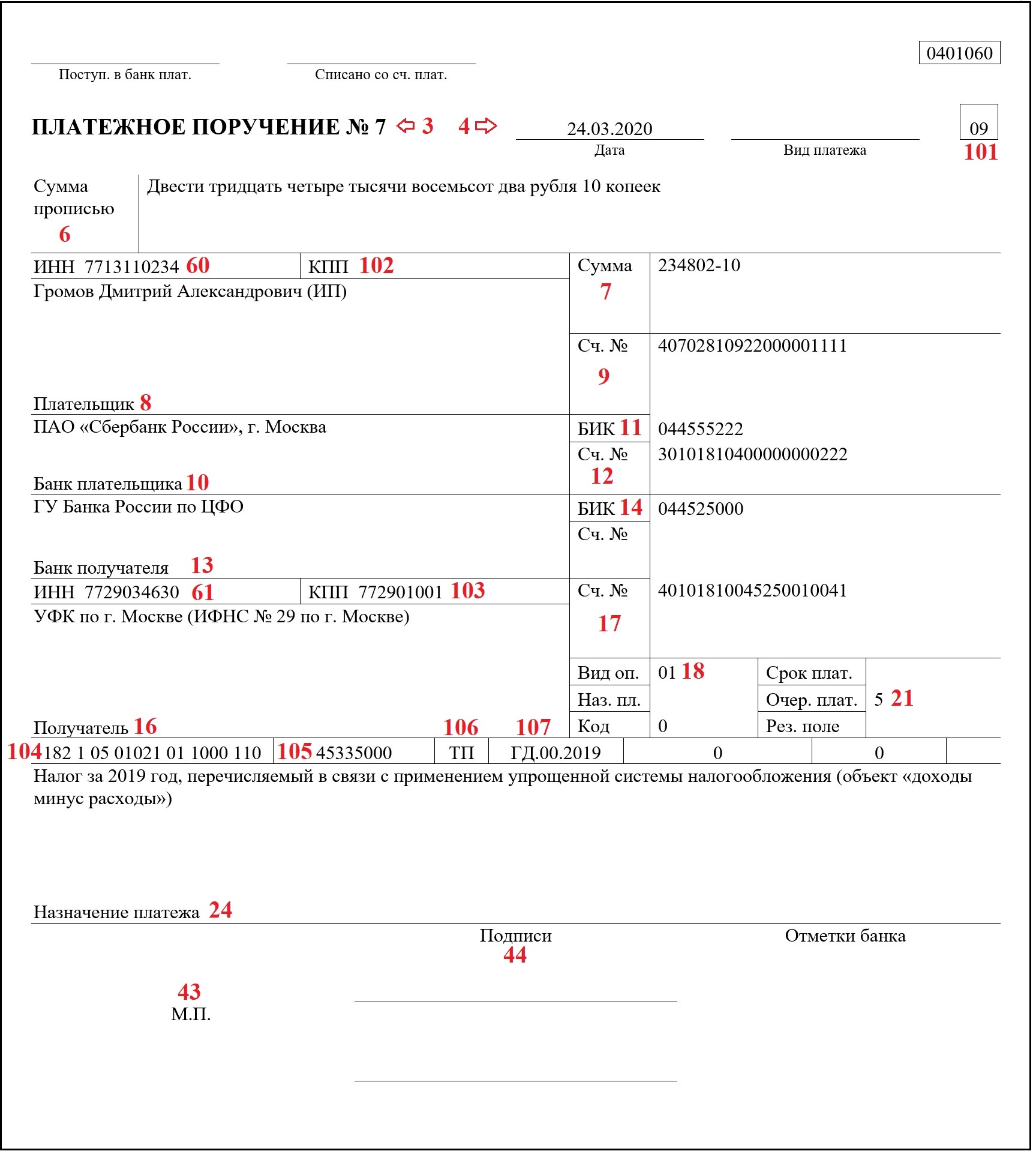

Образец платежного поручения УСН доходы расходы 2019 для ИП

Образец платежного поручения УСН 15% за 2019 год (ИП) Скачать

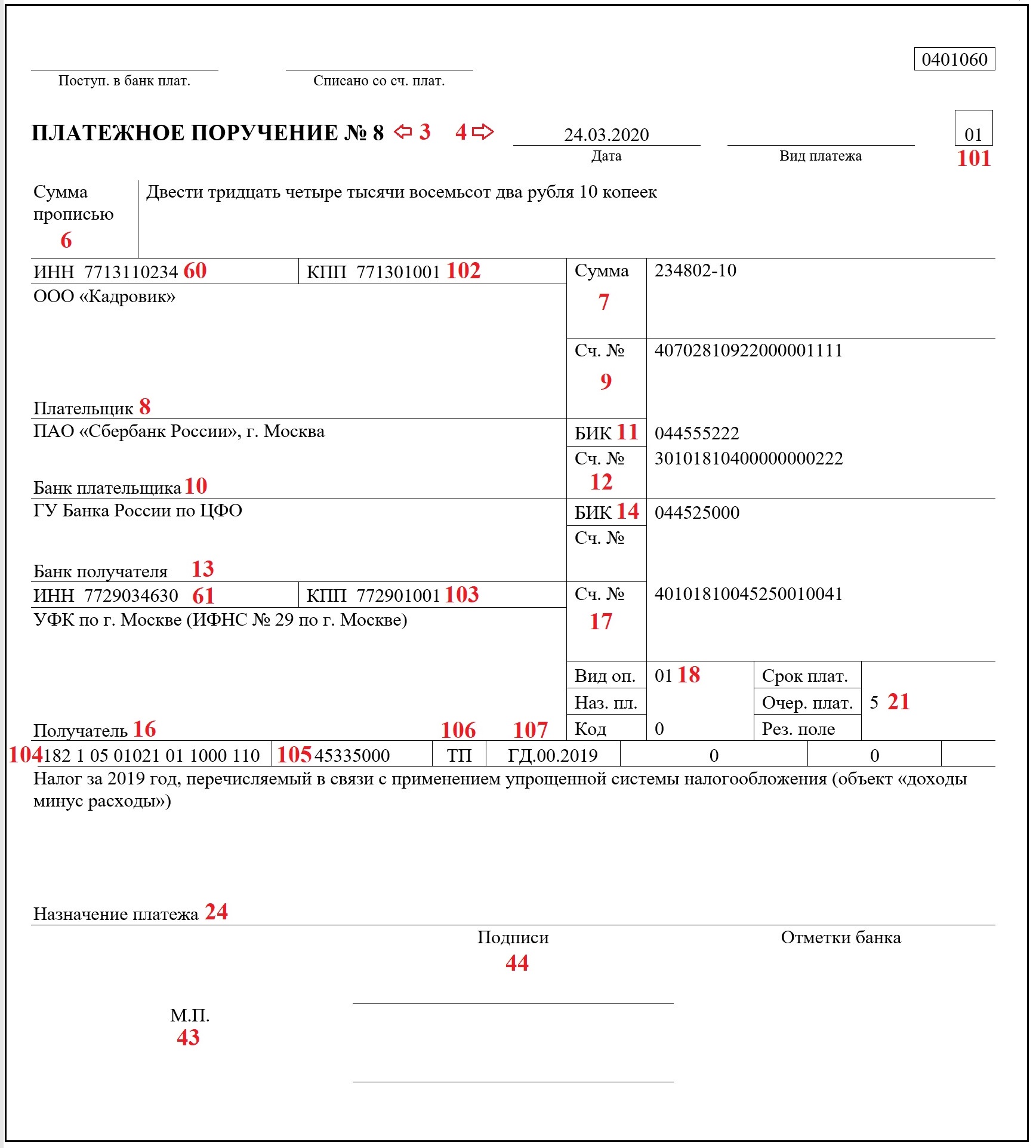

Образец платежного поручения УСН 15% 2019 для организаций

Образец платежного поручения УСН 15% за 2019 год (ООО) Скачать

Все необходимые реквизиты, а также особенности заполнения каждой строки платежки по УСН, мы привели в таблице. Строки, не подлежащие заполнению, в таблице не рассматриваются.

Название реквизита

Примечание

- В бумажном виде — данные вносятся в формате: ДД.ММ.ГГГГ

- В электронном виде — ДДММГГГГ

Если сумма без копеек, то на конце поставьте знак «=» или «- 00».

- Налог платится своевременно — код «0».

- Налог платится по требованию ИФНС — номер УИН из требования

- «ТП» — по итогам года в установленный срок.

- «ЗД» — при погашении задолженности по налогу (без требования ИФНС).

- «ТР» — при уплате налога по требованию налогового органа.

- «АП» — при перечислении налога по акту проверки

Платежное поручение: минимальный налог УСН

Налог по УСН на объекте «доходы минус расходы» упрощенцы считают двумя способами:

- В обычном порядке — по формуле: (доходы — расходы) х 15%.

- В минимальном размере — по формуле: доходы х 1%.

Уплачивается тот налог, что больше. Если оплачивается минимальный налог, то в строке «24» (назначение платежа) нужно указать: «Минимальный налог за 2019 год, перечисляемый в связи с применением упрощенной системы налогообложения (УСН «доходы минус расходы»). Все остальные реквизиты остаются без изменения, в том числе КБК.

КБК на уплату налога, рассчитанного в обычном порядке, и КБК минимального налога — один и тот же.

Подводим итоги

- Упрощенный налог по итогам 2019 года организации должны перечислить в бюджет не позднее 31.03.2020, а предприниматели — не позднее 30.04.2020.

- Налог по УСН 15%, рассчитанный в обычном порядке, и минимальный налог, платятся на один КБК — 182 1 05 01021 01 1000 110.

- При уплате минимального налога в платежке нужно лишь поменять назначение платежа, все остальные реквизиты, включая КБК, будут такими же, как при уплате налога, рассчитанного в обычном порядке.

Источник: blogkadrovika.ru