Налог на имущество при УСН — предмет активного обсуждения для многих российских предпринимателей и бизнесменов. Ответ на вопрос о том, платят или нет налог на имущество на УСН, дают нормы Налогового кодекса. В данной статье вы найдете актуальную законодательную информацию, касающуюся уплаты налога на имущество упрощенцами, а также узнаете, когда его можно не платить.

- Платят или нет налог на имущество при упрощенке?

- Недвижимость организаций, подпадающая под налоговый платеж

- Сроки уплаты и налоговые ставки

- Когда при УСН платить имущественный налог не нужно

- Система вычисления налогового платежа

- ***

Платят или нет налог на имущество при упрощенке?

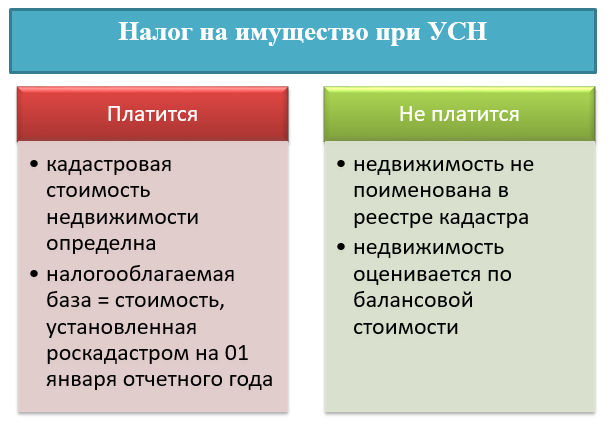

Налог на имущество при УСН не платили вплоть до 1 января 2015 года. Этот факт расценивался как одно из преимуществ данного типа налогообложения. Но с вышеозначенной даты вступил в силу закон «О внесении изменений…» от 02.04.2014 № 52-ФЗ, который внес коррективы в первый абзац п. 2 ст. 346.11 НК РФ. Теперь налог на имущество организаций при УСН предписывается уплачивать при определенных, утвержденных законом условиях:

Основные средства на УСН. Учет основных средств в налоговом учете 2021.

- имущество должно учитываться на балансе предприятия в качестве основного средства или объекта незавершенного строительства и эксплуатироваться в хозяйственной деятельности фирмы;

- стоимость данного объекта должна быть признана кадастровой, что должно найти отражение в региональном перечне объектов недвижимости.

Поскольку имущественный налоговый платеж значится как региональный, он платится в бюджетные фонды субъектов РФ и находится на контроле у местных властей. Поэтому реестры объектов кадастровой стоимости учреждаются каждый в своем регионе. Они актуализируются каждый год и издаются в срок до начала отчетного года.

Недвижимость организаций, подпадающая под налоговый платеж

О том, платится ли налог на имущество при УСН, если имеется в наличии недвижимость, и на какие объекты распространяется налогообложение, можно узнать из ст. 378.2 НК РФ. Здесь перечисляются виды недвижимого имущества, по которым налоговая база формируется исходя из кадастровой стоимости, а именно:

- Торговые, деловые или административные комплексы и центры, а также входящие в них помещения.

- Те нежилые помещения, которые по факту эксплуатируются как офисы, объекты общепита, заведения бытовых услуг или объекты торговли либо должны функционировать в этом качестве в соответствии с информацией из ЕГРН.

- Объекты недвижимости иностранных организаций, которые используются для работы в России без образования постоянных представительств.

- Жилые объекты недвижимости, которые не учитываются на балансе предприятия как основные средства.

В том случае, если имущество организации не подпадает под эти условия и не содержится в региональном перечне недвижимости, платить налог на имущество, база которого определяется по среднегодовой стоимости активов, предприятию на упрощенке по-прежнему не нужно.

Сроки уплаты и налоговые ставки

Для упрощенцев, как и для организаций с прочими системами налогообложения, существуют определенные сроки для уплаты авансовых платежей, которые наступают по завершении 1, 2 и 3-го кварталов отчетного года. Конкретные даты выплат утверждаются на региональном уровне, причем в некоторых регионах авансовые платежи платить не нужно. По окончании налогового периода, то есть года, организация должна представить заполненную декларацию, произвести окончательное начисление налога на имущество, а затем и уплатить его.

Платят ли налог на имущество при УСН индивидуальные предприниматели — это отдельная тема. Так как ИП по своей сути физические лица, то для них в части налогов на имущество действуют нижеозначенные условия:

- Расчет налогового платежа осуществляется налоговым органом на основе данных из Госкадастра и картографии об имеющихся у физлица объектах недвижимости. Самим предпринимателям рассчитывать налоговый платеж не нужно.

- Налоговая служба высылает ИП уведомление с суммой для уплаты.

- Авансовые платежи ИП платить не надо.

- Совершить платеж индивидуальным предпринимателям предписано в срок до 1 декабря года, следующего за отчетным.

Налоговым законодательством предусмотрена максимальная ставка по налогу на имущество в размере 2%. На региональном уровне органы власти могут регулировать ее, не превышая утвержденного значения.

Когда при УСН платить имущественный налог не нужно

Организациям на УСН, прежде чем производить уплату налога, следует выяснить, когда платить налог на имущество им нет нужды. Это касается случаев, когда:

- объект не является собственностью или предметом хозяйственной аренды фирмы;

- рассматриваемая недвижимость не относится к основным средствам или доходным вложениям, а также не учтена на балансе компании;

- недвижимое имущество относится к группе объектов культурного наследия народов России;

- недвижимости нет в списке объектов с установленной кадастровой стоимостью;

- планируемая эксплуатация объекта недвижимости не превышает одного-двух лет (входит в 1-ю или 2-ю амортизационную группу основных средств);

- предприятие относится к категории организаций, для которых предусмотрены государственные или региональные льготы в отношении налогообложения.

Список категорий организаций, подпадающих под государственные льготы в отношении уплаты налогов, представлен в ст. 381 НК РФ.

Система вычисления налогового платежа

Налог на имущество определяется как результат умножения налоговой базы, в данном случае кадастровой стоимости, на ставку налога в рассматриваемом регионе. Если используется система авансовых платежей, то полученное произведение делится на 4 (п. 12 ст. 378.2 НК РФ). Есть определенные нюансы в исчислении имущественного налога, порядок действий при которых установлен п. 5 ст. 382 НК РФ:

- Когда объект налогообложения пребывал в собственности предприятия не полный отчетный период, при исчислении налога применяется коэффициент в виде частного от деления количества месяцев владения объектом на число месяцев в отчетном периоде.

- В том случае, когда право собственности на налогооблагаемый объект было прекращено после 15-го числа того или иного месяца, либо образовалось до 15-го числа включительно, данный месяц считается полным месяцем для уплаты налога.

- Если право собственности на налогооблагаемый объект образовалось после 15-го числа месяца или было прекращено до 15-го числа включительно, то рассматриваемый месяц не учитывается при вычислении коэффициента, о котором упомянуто в пункте 1.

В случае изменения кадастровой стоимости объекта налогообложения в течение налогового периода, это изменение не должно учитываться в текущем и предыдущих отчетных периодах, за исключением случаев доказанных ошибок при определении кадастровой стоимости.

С 2015 года налог на имущество при УСН надлежит платить в том случае, когда объект недвижимости поименован в перечне Роскадастра. К объектам налогообложения теперь относится недвижимость, по которой утверждена кадастровая стоимость. В Налоговом кодексе представлены условия и категории объектов недвижимости, по которым должна происходить уплата налога, а также указаны максимальная ставка налога и порядок расчета. Ставки по налогу на имущество фактически формируются и утверждаются на административно-территориальном уровне для каждого региона отдельно.

Больше полезной информации — в рубриках «Налог на имущество» и «УСН».

- налоговый кодекс РФ

Источник: xn--h1apee0d.xn--p1ai

Налог на имущество организаций, применяющих УСН, в 1С:БП

Кокоева Полина Посмотреть все статьи >> Специалист линии консультации франчайзинговой сети «ИнфоСофт».

Время прочтения — 6 мин.

Заказать консультацию

Как в 1С: Бухгалтерии предприятия, ред. 3.0 начисляется налог на имущество организаций, применяющих УСН?

По общему правилу применение УСН освобождает налогоплательщиков от уплаты налога на имущество организаций (п. 2 ст. 346.11 Налогового кодекса). Исключение составляет лишь налог, уплачиваемый в отношении той недвижимости, налоговая база по которой определяется как их кадастровая стоимость.

Такой порядок применяется к следующим объектам недвижимости:

- административно-деловые центры и торговые центры (комплексы) и помещения в них (подп. 1 п. 1 ст. 378.2 НК РФ);

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания (подп. 2 п. 1 ст. 378.2 НК РФ);

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения ЛПХ, огородничества, садоводства или ИЖС (подп. 4 п. 1 ст. 378.2 НК РФ).

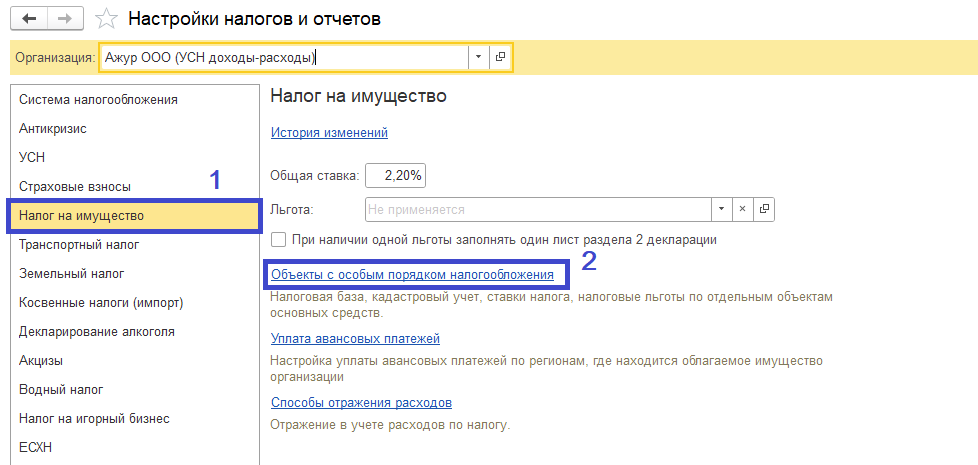

Чтобы отразить начисление налога на имущество по таким объектам в программе 1С: Бухгалтерия предприятия, ред. 3.0, необходимо указать данные в регистре «Налог на имущество: объекты с особым порядком налогообложения» (рис. 1 – 3).

Главное — Налоги и отчеты — Налог на имущество – Объекты с особым порядком налогообложения – кнопка «Создать»

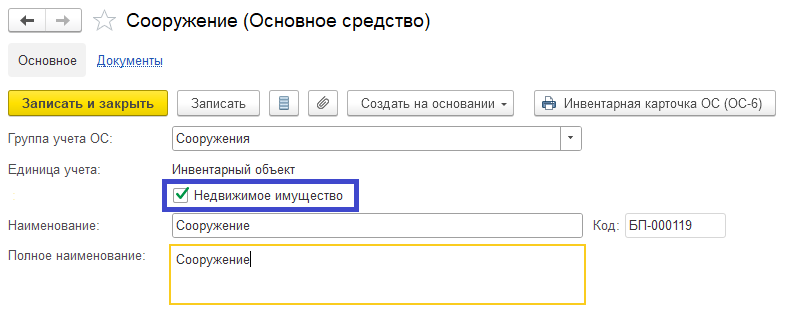

Выбираем объект из справочника «Основные средства», причем выбор будет только из тех основных средств, по которым был проставлен флажок «Недвижимое имущество» (рис. 4).

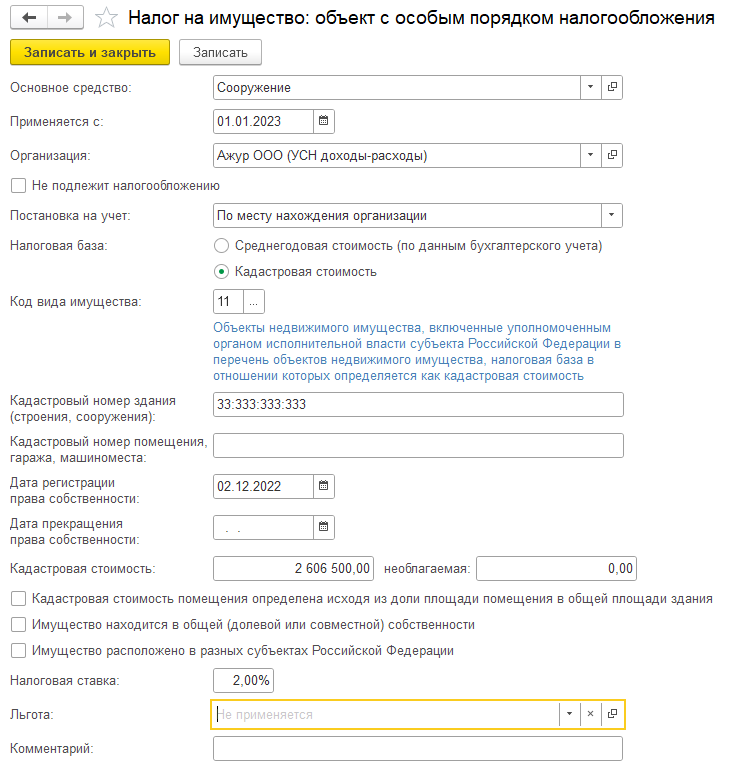

Далее последовательно заполняем всю необходимую информацию:

- период, с которого осуществляется расчёт;

- дата постановки на учёт;

- налоговая база, важно обязательно установить переключатель в положение «Кадастровая стоимость».

- код вида имущества и кадастровый номер;

- дата регистрации права собственности;

- кадастровая стоимость объекта на 1 января.

- ставку налога на имущество.

- при наличии указываем налоговую льготу.

Нажимаем кнопку «Записать и закрыть».

После этого в форме «Налог на имущество: объекты с особым порядком налогообложения» отобразится информация об объекте недвижимости, подлежащем налогообложению (рис. 6).

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для автоматического расчета налога на имущество в меню «Налоги и отчеты» заполняем вкладки «Уплата авансовых платежей» (если региональным законом они предусмотрены и «Способы отражения расходов» (рис. 7).

Главное — Налоги и отчеты — Налог на имущество

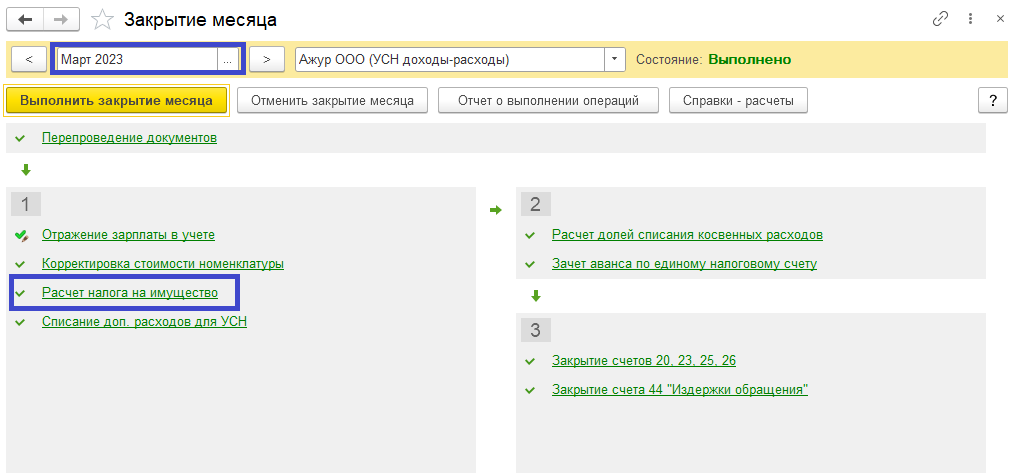

После выполнения всех указанных выше настроек можно переходить к расчёту налога, который выполняется регламентной операцией «Расчёт налога на имущество» при закрытии месяца в марте, июне, сентябре и декабре.

Операции – Закрытие месяца

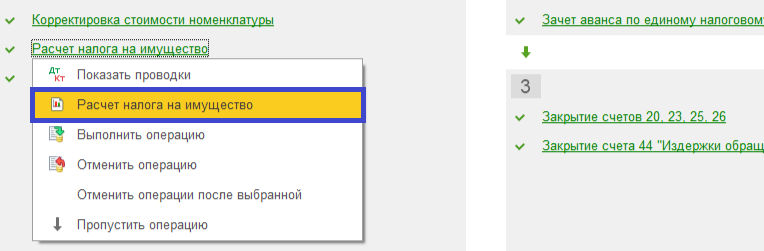

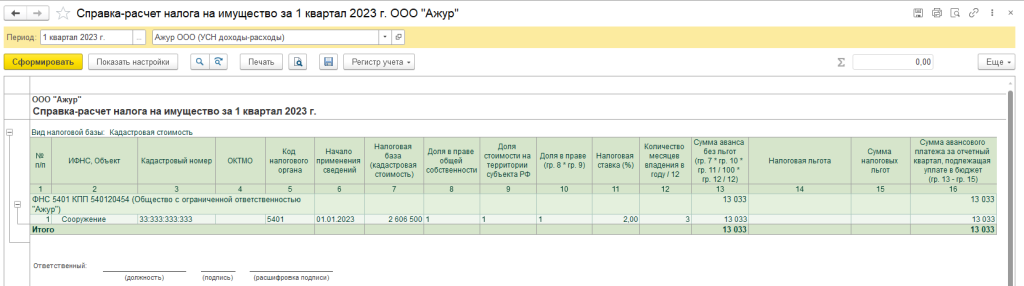

Щёлкнув по регламентной операции «Расчёт налога на имущество» можно выбрать доступные действия, в том числе посмотреть справку-расчёт (рис. 12 – 13).

Налог и авансовые платежи (при наличии) должны быть уплачены по месту нахождения объекта недвижимости.

Декларация по налогу на имущество организациями, применяющими УСН, не подается, т.к. с 2023 года российские организации не включают в декларацию по налогу на имущество сведения об объектах недвижимости, налоговая база по которым определяется как кадастровая стоимость.

После окончания срока уплаты налога за год инспекция направит в организацию сообщение о сумме налога на имущество, рассчитанной на основании имеющейся у нее информации.

Поскольку декларация не сдаётся мы должны сформировать уведомление и отправить его в ФНС, срок подачи за 1 квартал до 25 апреля.

Рассказать друзьям

Предыдущая

Срок полезного использования основного средства при применении ФСБУ 6/2020

Реквизит «Работа на дому (за исключением дистанционно)» в ответе на запрос ФСС

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru

Налог на имущество при УСН, разъяснения ФНС

Опираясь на общепринятое положение, предприятия, функционирующие по УСН, обязаны освобождаться от налогообложения (п. 2 ст. 346.11 НК РФ). Но данное положение не действует на предприятия, к которым предъявлено требование налогооблагаться в расчёте по их кадастровой стоимости. Следуя пункту 1 статьи 378.2 НК РФ этот статус не распространяется на следующие объекты и предприятия:

- здания и строения административного и коммерческого назначения, ТРЦ (и ТРК), места, находящиеся внутри таковых сооружений

- здания, которые не предназначены для жилья изначально, функционирующие с размещением внутри следующих предприятий: контор, где работают служащие и идёт приём клиентуры, стационарных и нестационарных коммерческих объектов, предприятий, оказывающих услуги, непосредственно касающихся общественного питания, а также услуги по бытовому обслуживанию

- сооружения, не рассчитанные на то, чтобы в них жить, включая: гаражные помещения, иные помещения, где надлежит размещать и хранить свои транспортные средства, сооружения незавершённого строительства, а также жилые сооружения, где нельзя регистрироваться и проживать (которые позже возможно зарегистрировать в качестве жилых сооружений), садовые домики, сооружения, связанные напрямую с хозяйством, располагающиеся на территории земельного надела, который изначально предоставлялся для ведения ЛПХ, занятия огородничеством, садоводством или строительством индивидуального жилья

Какие требования должно реализовать, чтобы налогооблагаться

Налоговая база перечисленных объектов определяется при использовании кадастровой стоимости данных объектов. Также имеется необходимость привести в исполнение список нижеуказанных требований:

- в соответствии с законом субъекта РФ, будет введён перечень правил по вычислению и выплате имущественного налога предприятий по тому списку объектов, который был указан в статье 2 НК РФ

- объекты пройдут определение их кадастровой стоимости

- недвижимый объект станет принадлежать региональному списку объектов недвижимого имущества, направленное на него вычисление налоговой базы станет происходить, руководствуясь кадастровой стоимостью (дальше будет указываться как — региональный перечень)

Помимо перечисленных выше сведений, специалисты ФНС обращают внимание читателей на нормы абзаца 2 пункта 10 статьи 378.2 НК РФ. При наступлении такового случая, когда недвижимый объект образовывался после раздела, либо прочих манипуляций с недвижимыми объектами, включёнными в региональный перечень, заново произведший образование объект перед добавлением в перечень тоже налогооблагается, руководствуясь кадастровой стоимостью. Стоимость фиксируется в дату передачи в ЕГРН материалов, считающихся доводом, определяющим кадастровую стоимость объекта.

Резюмируем. Предприятие на УСН несёт обязательство по выплате имущественных налогов, относящихся к следующим объектам:

- указанные в пункте 1 статьи 2 НК РФ — в тех случаях, когда в субъекте РФ был принят необходимый закон, непосредственно затрагивающий объект, по которому был произведён подсчёт кадастровой стоимости, произведено добавление в специальный региональный перечень

- которые перечислены в абзаце второго пункта 10 статьи 2 НК РФ

Источник: kontursverka.ru