За 2017 год ее нужно сдать не позднее 3 мая 2018 в ИФНС по месту жительства физического лица.

Как заполнять бланк с нулевыми показателями, какую форму использовать в 2018 году? Ниже предлагаем скачать бланк и образец заполнения отчета за 2017.

Обратите внимание, что в 2018 году декларация заполняется по новой форме — скачать в excel и pdf.

Обязательно ли сдавать нулевой отчет?

Если физическое лицо стоит на учете в налоговой как индивидуальный предприниматель, то нужно сдать 3-НДФЛ с нулевыми показателями. При этом не имеет значение, велась деятельность или нет, выполнялись какие-либо операции или нет, было движение денежных средств или нет.

В НК РФ не содержится ни одного случая, когда можно было бы освободиться ИП от сдачи 3-НДФЛ.

Если показателей для отражения в декларации и предпринимателя нет, значит, он должен сдать нулевой отчет, который включает три обязательные страницы — титульная и два первых раздела.

Как заполнить декларацию УСН ДОХОДЫ с помощью налогоплательщика ЮЛ

Отчет по форме 3-НДФЛ сдают только те предприниматели, которые работают на общей системе налогообложения. На спецрежиме присутствуют свои формы деклараций (на УСН и ЕНВД, на ПСН отчета не предусмотрено).

Срок сдачи

За 2017 год ИП, которые не вели деятельность, не получали доходов в рамках предпринимательской деятельности, но зарегистрированы как предприниматели в ФНС, должны сдать отчет до 3 мая 2018 включительно.

По общему правилу, крайний день сдачи декларации приходится на последний апрельский день, однако в 2018 году это выходной, в связи с чем произведено перенесение срока на следующий рабочий день — 3 мая.

Что будет, если ИП не сдаст нулевой отчет в срок

Предприниматель будет оштрафован согласно п.1 ст.119 НК РФ. Штраф составляет минимально возможную сумму — 1000 руб.

ИП, которые не ведут деятельность, помимо того, чтобы сдать нулевую декларацию, должны также заплатить за себя страховые взносы в фиксированном размере — размер взносов за 2017 год.

Как правильно заполнить налоговый отчет в 2018 году?

Что заполнять при сдаче нулевой отчетности:

- первую страницу (титульная);

- вторую страницу с первым разделом;

- третью страницу со вторым разделом.

То есть всего в декларации ИП должно быть три страницы. Заполнение первой страницы ничем не отличается от обычного заполнения для тех индивидуальных предпринимателей, которые вели деятельность в 2017 году. А вот заполнение разделов будет существенно упрощенно — большинство полей останется пустыми в силу отсутствия показателей для внесения.

Подробное заполнение каждой страницы в нулевом виде смотрите ниже.

Как заполнить титульный лист нулевой декларации по доходам для ИП за 2017:

- ИНН — вверху;

- № корректировки — ставится 0, что означает первичность подачи;

- период — год, за который сдается нулевая 3-НДФЛ (2017);

- код ФНС — соответствует тому отделению, куда ИП сдаст отчет;

- код страны — 643 ставится российскими предпринимателями;

- код налогоплательщика — проставляется согласно порядку заполнения 3-НДФЛ;

- ФИО предпринимателя;

- данные о рождении;

- реквизиты паспорта физического лица, зарегистрированного как ИП;

- статус ИП, является ли резидентом РФ — ставится 1 или 2;

- номер телефона;

- информация о том, кто сдаст нулевую декларацию налоговикам. Сам предприниматель ее может принести, тогда он должен указать «1» и поставить свою подпись, можно передать такое право представителю, тогда ставится «2», написать ФИО доверенного и приложить копию доверенности.

То есть титульный лист заполняется стандартно, никаких особенностей, связанных с тем, что декларация будет подавать в нулевом виде, не предусмотрено.

Образец оформления:

Оформление первого раздела 3-НДФЛ в 2018 году:

Раздел 1 показывает сумму конечного налога к уплате ИП с доходов за год. Так как индивидуальный предприниматель не вел деятельность в 2017 году, дохода не имел, соответственно, и платить налог ему не нужно. Однако требуется заполнить некоторые поля, их всего 5 на этом листе:

- в верхнем поле ставится «3», что будет соответствовать случаю, когда ИП не требуется платить налог за год или требовать его возмещения из бюджета;

- в следующем поле, несмотря на отсутствия обязанности по налоговой уплате, нужно заполнить КБК для НДФЛ — 18210102023011000110;

- третье по счету поле заполняется кодом по ОКТМО — он должен соответствовать адресу проживания ИП, который был им заполнен на титульном листе;

- четвертое поле предназначено для указания налоговой суммы к уплате, которая в данном случае отсутствует, поэтому в поле ставится 0;

- пятое поле отражает налог к возмещению, данный показатель тоже принимает нулевой значение.

Таким образом, в нулевой 3-НДФЛ заполняется три первых поля, в двух оставшихся поставить нули или прочерки.

Образец заполнения 1 раздела:

Раздел 2 позволяет провести вычисление налог с дохода физического лица, полученного от предпринимательской деятельности. Здесь производится расчет базы для налога с учетом полученных доходов, вычетов, выводится итоговая налоговая величина к уплате или возмещению. Если у ИП не было деятельности в 2017 году, то в этом разделе предпринимателю нужно во всех полях проставить нулевые показатели или прочерки. Правильным будут оба варианта заполнения декларации 3-НДФЛ.

Обратите внимание: несмотря на то, что во втором разделе никаких данных вносить не нужно, заполнить его прочерками или нулями все-таки требуется. Тем самым ИП покажет отсутствие деятельности в отчетном году и подтвердит, что действительно подает нулевую декларацию.

Образец заполнения 2 раздела:

После заполнения трех страниц 3-НДФЛ индивидуальному предпринимателю нужно их распечатать, подписать и передать в ФНС в срок до 3 мая 2018 включительно. Не печатаются оставшиеся листы, не проставляются в них нулевые значения или прочерки. Оставшиеся листы не являются обязательными в отличие от трех указанных, а потому предприниматели заполняют их только при наличии показателей для отражения.

Не стоит опаздывать с подачей декларации, чтобы не платить штрафную 1000 руб.

Налоговый нулевый отчет ИП может передать в электронном виде.

Не нужно прикладывать к 3-НДФЛ какие-либо документы, подтверждающие отсутствие деятельности. Единственный документ, который может потребоваться ИП — это доверенность на передачу права подачи налоговой декларации в ИФНС.

Декларацию по НДФЛ удобно заполнять на сайте ФНС, где имеется специальная программа, инструкция по заполнению 3-НДФЛ в программе.

Бланк и образец 2017 — 2018

Скачать бланк 3-НДФЛ в 2018 году в excel бесплатно по ссылке.

Скачать образец заполнения нулевой декларации 3-НДФЛ за 2017 год для ИП — ссылка.

Полезное видео

Предлагаем не тратить свое время на заполнения 3-НДФЛ, а отправить отчет за 5 минут через личный кабинет налогоплательщика. Инструкцию смотрите в видео:

Вопросы и ответы

Вопрос 1: Зарегистрировал ИП в октябре 2017, никаких операций не проводил, обязательно ли сдавать 3-НДФЛ?

Ответ: Да, нужно подать нулевую декларацию.

Вопрос 2: Нужно ли подавать в налоговую те листы декларации, которые не заполнены?

Ответ: Нет, не обязательно. Обязательно сдавать только три первые страницы, все остальные подаются только при наличии в них данных.

Задайте свой вопрос в комментариях и получите на него ответ бесплатно!

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru

3-НДФЛ для ИП на ОСНО + образец заполнения, бланк

![]()

![]()

Содержание

- Сроки сдачи 3-НДФЛ для ИП

- Ответственность за неподачу 3-НДФЛ

- Особенности сдачи 3-НДФЛ для ИП

- Пример заполнения 3-НДФЛ для ИП

- 3-НДФЛ для ИП: заполнение нулевой декларации

- Скачать образцы 3-НДФЛ для ИП

В статье рассмотрим подачу 3-НДФЛ для ИП: сроки, особенности, а также пример заполнения. ИП, применяющие для своей деятельности ОСНО, обязаны отчитываться о полученных годовых доходах с помощью бланка декларации 3-НДФЛ. Задекларировать итоги своей деятельности предприниматели обязаны по утвержденной налоговой форме.

В декларацию предприниматель должен включить все те доходы, которые он получил за прошедшие 12 месяцев, а также отразить сведения об источниках их возникновения. Кроме того, ИП в 3-НДФЛ включает информацию о положенных вычетах, величине перечисленных в течение года авансов по налогу и конечную сумму НДФЛ к уплате (или к возврату) по годовым итогам. Итоговая величина налога корректируется с учетом авансовых платежей, уплачиваемых ИП на протяжении года. Суммы авансов по налогу исчисляются самой налоговой на основании доходов, отраженных предпринимателем в декларации за прошлый период, а потому по итогам года НДФЛ может быть как начислен к доплате, так и к возврату из бюджета.

Предоставлять 3-НДФЛ надлежит независимо от того, ведется ли фактически какая-либо деятельность, имеются ли движения по счетам и налогооблагаемые операции. Обязанность сохраняется за предпринимателем на общем режиме в независимости от результата его деятельности.

Сроки сдачи 3-НДФЛ для ИП

ИП обязан отчитываться перед налоговой посредством бланка 3-НДФЛ не позднее последнего дня апреля года, идущего за периодом, признаваемым налоговым.

За 2015 г. следует отчитаться в 2016 г. не позднее 30 апреля. НК РФ определяет порядок определения крайней даты сдачи отчетности при выпадении этого числа на выходные дни, в 2016 г. 30.04 – это суббота, а потому последний срок перемещается на 4 мая.

Отдельный срок предусмотрен для тех ИП, которые закрыли свою деятельность до истечения года. Обязанность по подаче 3-НДФЛ у таких лиц возникает в 5-й срок с момента закрытия (имеются в виду рабочие дни).

Ответственность за неподачу 3-НДФЛ

119 ст. НК РФ определяет величину штрафа для ИП – 5% от размера налога, подлежащего перечислению, за каждый месяц непредоставления 3-НДФЛ. Штраф ограничен минимальным размером 1000 руб. и максимальным – 30% от указанной величины.

Особенности сдачи 3-НДФЛ для ИП

Заполненный бланк отчета следует предоставить в отделение ФНС, территориально расположенное по месту проживания ИП, подтверждаемому соответствующей документацией (например, паспортной пропиской). Именно в этом отделении и должен стоять на учете предприниматель.

Формат подачи 3-НДФЛ:

- Электронный – доступен для всех, но обязателен для лиц, имеющих среднесписочную численность более ста сотрудников;

- Бумажный – доступен для лиц, имеющих сто или менее сотрудников.

Если передав 3-НДФЛ, ИП обнаружит допущенные ошибки, то он может подать уточненную декларацию с внесением в нее корректировок. Данное действие является обязанностью ИП в случае, если ошибка вызвала занижение НДФЛ.

Общие требования к заполнению ⇓

- Поля состоят из клеток, в каждой из которой вписывается только один знак, буква, цифра;

- Не допускается скрепление распечатанных листов;

- Не допускается их печать на двух сторонах одного листа;

- Запрещается проводить исправления путем зачеркивания или с использованием корректировочных средств;

- Стоимостные показатели дохода указываются с учетом копеек;

- Величины налога округляются до полных рублей;

- Заполнение полей проводится, начиная с левой клетки;

- В пустых полях ставится «-»;

- Все заполненные листы нумеруются по порядку, начиная с 001;

- Не нужно предоставлять листы, в которых отсутствуют какие-либо показатели и заполненные строки.

Пример заполнения 3-НДФЛ для ИП

Как правило, ИП достаточно заполнить следующие листы 3-НДФЛ:

- Титульный;

- 1-й раздел – НДФЛ к уплате или возврату;

- 2-й раздел – вычисление базы и самого налога с разбивкой по ставкам;

- В – доходы от деятельности ИП.

Остальные листы 3-НДФЛ надлежит заполнить при наличии у ИП в прошедшем году дохода, вычетов и ставок, подходящих под данные листы.

Заполнять 3-НДФЛ удобнее, начиная с листа В, далее провести расчет во 2-м разделе, после чего отразить исчисленные данные в 1-м разделе и внести нужные сведения о себе и количестве заполненных страниц в титульный лист.

Лист В

По каждому виду деятельности следует формировать отдельный лист В.

2-й раздел

После отражения сведений о доходах по всем видам деятельности, следует провести исчисление базы и налога к уплате во 2-м разделе.

В отношении каждой ставки НДФЛ вычисление проводится на отдельном листе.

Построчное заполнение в отношении каждой ставки, указанной в поле 001:

| Номер поля | Отражаемый показатель |

| 1 | Суммарная величина доходов за год из п.3.1 листа В (кроме дивидендов) |

| 2 | Заполняется, если есть необлагаемые операции (из листа Г). |

| 3 | Разность показателей 1-го и 2-го пунктов. |

| 4 | Общий размер вычета из п. 3.2 листа В |

| 5 | Расходы по операциям из листов З и И, в том числе дивиденды в п.5.1 |

| 6 | База для исчисления НДФЛ (разность дохода и вычетов) |

| 7 | НДФЛ к уплате, равный произведению указанной в поле 001 ставки и базы из п.6. |

| 10 | Фактически перечисленные авансы предпринимателем из п.3.4 лист В |

| 13 | Налог к уплате с учетом НДФЛ из п.7 и перечисленных авансов из п.10. |

| 13.3 | Повторяется показатель из п.13 |

| 14 | Вносится НДФЛ к возврату, если НДФЛ к уплате меньше уплаченных авансом платежей. |

1-й раздел

Проведенные расчеты позволяют заполнить данные о величинах, подлежащих уплате или возврату из бюджета.

Построчное заполнение

- доплатить налог – показатель «1»;

- вернуть его – показатель «2»;

- отсутствие необходимости данных действий – «3» (при подаче нулевой 3-НДФЛ).

Титульный лист

Последним оформляется первый лист 3-НДФЛ, в который вносятся сведения следующего характера:

- № корректировки – 000 при исходной подаче;

- Период – «34» и год, за который предоставляется отчет;

- Код страны – 643 для РФ;

- Категория плательщика – 720 для ИП;

- ФИО полностью;

- Сведения о рождении;

- Сведения об удостоверяющем документе, если это паспорт, то ставится его код 21;

- Статус плательщика – налоговые резиденты РФ ставят «1»;

- Адрес жительства предпринимателя, подтверждаемый документально;

- Число оформленных листов 3-НДФЛ;

- Сведения о лице, подающем декларацию, если это сам ИП, то ставится в разделе о достоверности «1», повторно писать ФИО не нужно, если это представитель, то ставится «2», указывается его ФИО и реквизиты доверенности, выписанной ИП.

3-НДФЛ для ИП: заполнение нулевой декларации

Если деятельность в году отсутствовала, то 3-НДФЛ все равно нужно предоставить в установленный срок (до 4.05 включительно в 2016 г.). Если ИП не подаст декларацию в срок, то сделать это придется позже, только при этом нужно будет заплатить штраф в минимальном размере 1000 руб.

Заполнить следует титульный лист и первые два раздела.

Заполнение титульного листа аналогично рассмотренному выше случаю.

В 1-м разделе отражаются следующие показатели:

- 010 – ставится «3»;

- 020 – КБК по НДФЛ, соответствующей деятельности ИП;

- 030 – ОКТМО по классификатору;

- 040 и 050 – нули.

Во 2-м разделе везде ставятся прочерки.

Источник: online-buhuchet.ru

Образец заполнения и бланк декларации по УСН для ИП в 2020 году

Но следует знать, что нижеприведенные бланки строго соответствуют Приказу ФНС, не содержат никаких дополнительных элементов и требование подать декларацию какой-то иной формы (с двумерным штрих-кодом, «красную» декларацию, либо какой-либо другого вида) являются незаконным.

Для заполнения декларации по УСН индивидуальным предпринимателем или ЮЛ удобнее всего воспользоваться нашим онлайн-инструментом, представленным в конце статьи. Образец выводится бесплатно. Но вы можете и заполнить документ самостоятельно, загрузив один из вариантов бланка:

Скачать бланк декларации УСН в формате XLS (архив ZIP) . Для того, чтобы заполнить документ, нужно установить программу Microsoft Excel или бесплатную LibreOffice Calc.

Скачать бланк декларации УСН в формате PDF (архив ZIP) . Для того, чтобы заполнить документ, нужно установить программу Adobe Reader, или иную программу, умеющую работать с интерактивными полями (не все программы для просмотра PDF это умеют).

Образец заполнения декларации по УСН индивидуальным предпринимателем

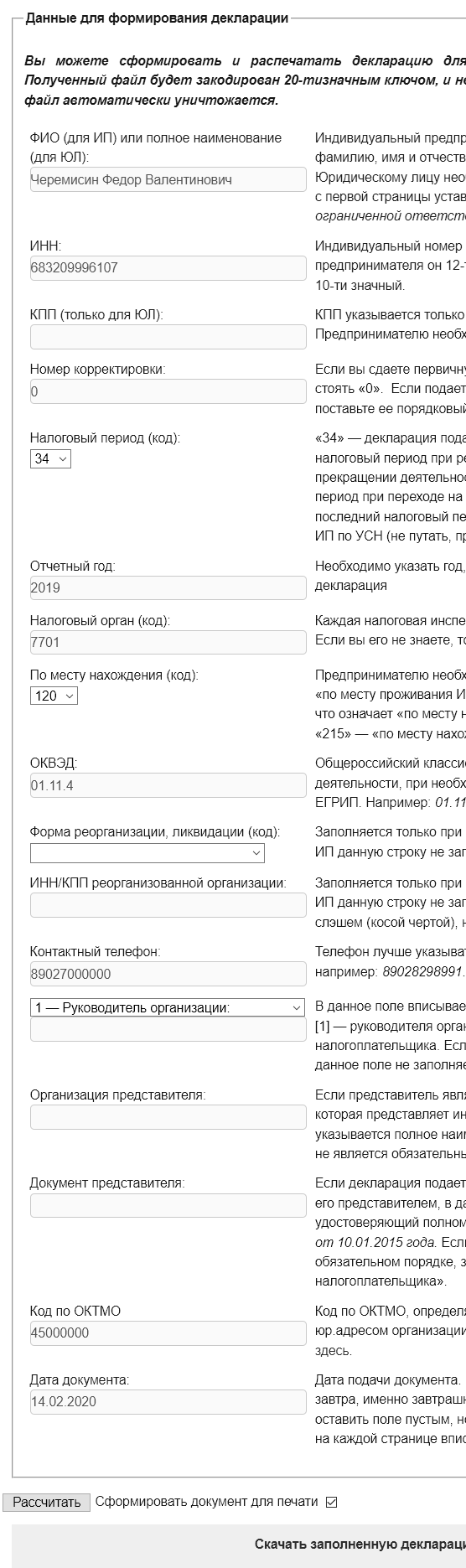

Рассмотрим заполнение документа на примере индивидуального предпринимателя Федора Валентиновича Черемисина.

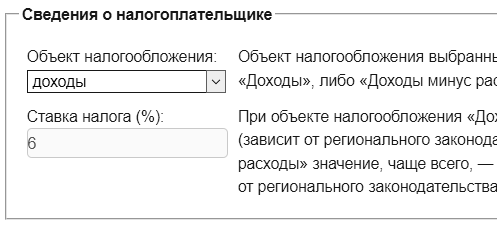

Сведения о налогоплательщике . Предприниматель применяет УСН с объектом налогообложения «доходы», в его регионе ставка – 6%. Вносим данные в форму.

Внимание. В некоторых регионах ставки могут быть другими, поэтому изучите местное законодательство или откройте документ по ссылке:

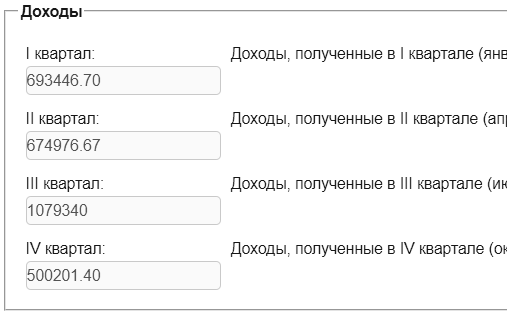

Доходы . Указываем доходы предпринимателя, вводя их поквартально. В декларации значения будет округлены до рублей (ФЗ от 23.07.2013 № 248-ФЗ), но в поля онлайн-сервиса вводим значения с копейками, это нужно для точности расчетов.

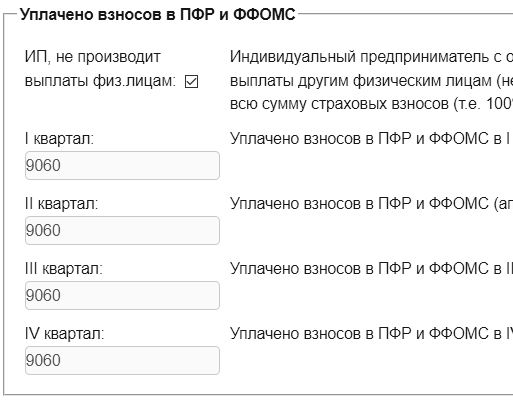

Уплачено взносов в ПФР и ФФОМС. Здесь мы суммируем взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) и вводим в поля кварталов. Если на ОПС был платеж в 1% с суммы дохода, превышающей 300 тыс. руб., то также его учитываем.

Обязательно нужно обратить внимание на галочку «ИП, не производит выплаты физ.лицам»: если галочки нет, то ИП – работодатель, налог уменьшается на 50% от суммы взносов; если стоит галочка, то ИП не имеет работников, налог уменьшается на 100% взносов.

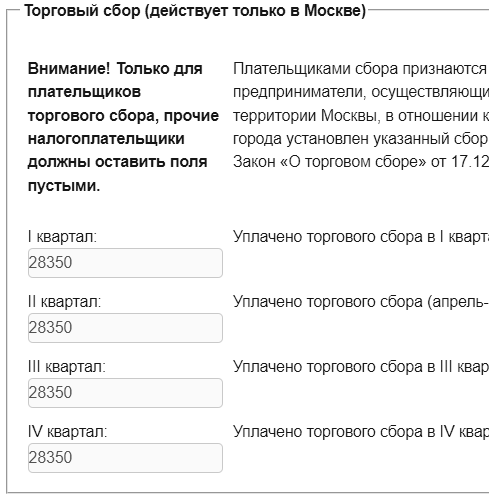

Торговый сбор (действует только в Москве). Черемисин Ф.В. является плательщиком торгового сбора, его ежеквартальное значение — 28350. Индивидуальные предприниматели Москвы могут определить размер торгового сбора в документе:

Прочие налогоплательщики должны оставить поля пустыми.

Получение расчетов декларации по УСН. Если мы хотим получить расчеты, то, не ставя галочку «Сформировать декларацию для печати», нажимаем кнопку «Рассчитать». Будут выведены результаты расчетов и данные для построчного заполнения документа. Если же вам нужен образец для заполнения, отмечаем пункт «Сформировать…» и переходим к заполнению сведений для титульного листа.

Данные для формирования декларации. Заполняем следующие обязательные строки:

- ФИО;

- ИНН;

- Номер корректировки (оставляем 0);

- Налоговый период (оставляем 34);

- Отчетный год (оставляем 2019);

- Налоговый орган (указываем код вашей налоговой инспекции, выяснить можно здесь);

- По месту нахождения (оставляем 120);

- ОКВЭД (указываем основной, посмотреть можно в выписке из ЕГРИП);

- Контактный телефон (желателен, но не обязателен);

- Код по ОКТМО (выяснить можно здесь);

- Дата документа (данное поле можно оставить пустым, но потом, обязательно, вписать ее вручную).

После нажатия кнопки «Рассчитать» мы получаем ссылку на образец декларации с объектом налогообложения «доходы». Данный шаблон можно использовать для ручного заполнения документа, либо оплатить 99 рублей (кнопка «Удалить водяные знаки»), тогда полученный документ можно распечатать в двух экземплярах и подать в налоговую инспекцию.

Обратите внимание на то, что на последних страницах присутствует детализированный расчет строк документа. Такое возможно лишь при оплате варианта «Декларация + расчеты и пояснения».