Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Как налоговая инспекция раскрывает налоговые схемы предпринимателей. Бизнес и налоги

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции.

Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

Законная схема оптимизации налогов для ООО — Управляющий ИП

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС.

Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

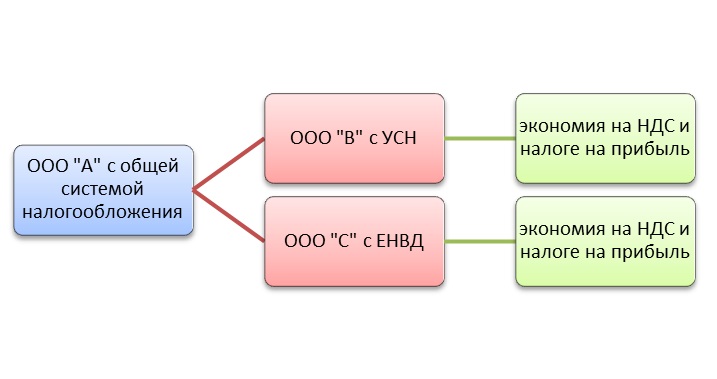

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.

Источник: officeoff.ru

Применение схемы налоговой оптимизации с использованием специальных налоговых режимов

Упрощенную систему налогообложения используют большее количество юридических лиц и индивидуальных предпринимателей. Во многом это обусловлено кажущейся простотой исчисления налогов и отсутствием пугающих налогоплательщиков сложностей ведения бухгалтерского учета на общей системе налогообложения.

В соответствии с НК РФ упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе. Требования и условия, позволяющие налогоплательщикам применять УСН содержатся в п. 3 ст. 346. 12 НК РФ.

Переходить на упрощенную систему налогообложения могут организации, доходы которых за девять месяцев года, в котором подается заявление на применение специального режима налогообложения, не превысили 45 млн. руб. (без НДС), остаточная стоимость основных средств — 100 млн. руб., а средняя численность работников — 100 человек. В то же время согласно п. 4. 1 ст. 346. 13 НК РФ, если по итогам налогового (отчетного) периода доход налогоплательщика превысит 60 млн. руб., такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение. Это требование распространяется как на организации, так и на индивидуальных предпринимателей.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

С уплатой единого налога с налогоплательщиков, перешедших на уплату единого налога на вмененный доход и (или) на упрощенную систему налогообложения, не взимаются:

налог на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 НК РФ) ;

в отношении доходов, полученных индивидуальными предпринимателями от осуществляемой ими предпринимательской деятельности не уплачивается налог на доходы физических лиц;

НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации) ;

налог на имущество организаций, налог на имущество физических лиц (в отношении имущества, используемого индивидуальными предпринимателями для осуществления предпринимательской деятельности);

2013 год для предпринимателей и индивидуальных предпринимателей, применяющих УСН — 20%.

При упрощенной системе налогообложения налоговая нагрузка ниже по сравнению с общей системой налогообложения, но для принятия окончательного решения о переходе на эту систему налогообложения как организации, так и индивидуальному предпринимателю необходимо произвести расчет получаемой выгоды.

Сравнение налоговой нагрузки представлено в таблице 3.

Сравнение налоговой нагрузки при общем режиме налогообложения и с использованием упрощенной системы

Налог на прибыль

Налог на имущество

Взносы в ПФР, ФСС, ФФОМС и ТФОМС

НДС, уплачиваемый на таможне

Обязанности налогового агента (НДФЛ)

Иные установленные налоги

Организации и индивидуальные предприниматели при выборе объекта налогообложения должны проявить особую внимательность и изыскать пути снижения налогооблагаемой базы, что позволяет осуществить гл. 26. 2 НК РФ.

Объектом налогообложения признаются:

доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком.

Организации при определении объекта налогообложения учитывают следующие доходы:

доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст. 249 НК РФ;

внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой.

Налоговые ставки регламентированы ст. 346. 20 НК РФ. Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%.

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Согласно п. 6 ст. 346. 18 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивают по итогам налогового периода минимальный налог согласно следующим требованиям:

сумма минимального налога исчисляется за налоговый период в размере 1% налоговой базы, определяемой в соответствии со ст. 346. 15 НК РФ;

минимальный налог уплачивается в случае, если именно за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Квартальные авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Источник: vuzlit.com

Семинар-практикум «ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ В 2020 ГОДУ. НАЛОГОВЫЕ СХЕМЫ С ИСПОЛЬЗОВАНИЕМ ИП КАК ПОЛУЧАТЬ НАЛИЧНЫЕ И СОХРАНИТЬ СЧЕТ В БАНКЕ. ДОГОВОР В РАБОТЕ ИП»

Место и сроки проведения: 29-30 января 2020 г., Санкт-Петербург, отель «Русь» 4* 17-18 февраля 2020 г., Москва, отель «Гамма-Дельта» 4* 17-18 февраля 2020 г. – ВЕБИНАР (семинар в режиме онлайн) 26-27 февраля 2020 г., Казань, отель «Кристалл» 3* Лектор: Шестакова Екатерина Владимировна – к.ю.н., докторант РАНХиГС, степень PhD Великобритании, Kandidat prav Чешская Республика, автор более 40 книг и 400 публикаций, эксперт правовых систем Консультант Плюс, Гарант, Кодекс, Право.ру, Casebook. Опыт 12 лет преподавательской работы в государственных университетах и бизнес-школах. ____________________________________________________________________________________________________________________________________________________________________________

Источник: borzya.bezformata.com