форму уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов согласно приложению N 1 к настоящему приказу;

формат представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов в электронной форме согласно приложению N 2 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу с 1 июля 2022 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы организационно-методологического обеспечения учета поступлений в бюджетную систему Российской Федерации платежей, администрируемых налоговыми органами.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Форма по КНД 1110355

Представляется в налоговый орган (код)

Уведомление

об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов

КПП в соответствии с налоговой декларацией (расчетом)

Код бюджетной классификации

Сумма налога, авансовых платежей по налогу, страховых взносов

Срок уплаты (перечисления) налога, авансовых платежей по налогу, страховых взносов

Что такое налоговый агент?

Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю:

налогоплательщик, плательщик, налоговый агент

представитель налогоплательщика, плательщика, налогового агента (к уведомлению прилагается копия документа, подтверждающего полномочия представителя налогоплательщика, плательщика, налогового агента)

Наименование организации — представителя налогоплательщика, плательщика, налогового агента

Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика, плательщика, налогового агента

Указывается код причины постановки на учет, присвоенный налоговым органом по месту нахождения организации либо по месту нахождения отделения иностранной организации.

Указывается код налогового органа по месту нахождения организации (месту нахождения отделения иностранной организации) либо по месту жительства индивидуального предпринимателя.

Заполняется необходимое количество листов.

Указывается сумма налога, авансовых платежей по налогу, страховых взносов, подлежащая уплате (перечислению) по указанным сроку и коду бюджетной классификации (сумма указывается в полных рублях; значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

Отчество указывается при наличии.

ФОРМАТ

ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ

НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СТРАХОВЫХ

ВЗНОСОВ В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее — файл обмена) передачи в налоговые органы уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов в электронной форме.

2. Номер версии настоящего формата 5.01, часть CCLXIII.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ. НАЛОГОВЫЙ АГЕНТ ПО НДС

R_T — префикс, принимающий значение UT_UVISCHSUMNAL;

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код налогового органа;

O — идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц — двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН — последовательность из двенадцати нулей).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

UT_UVISCHSUMNAL_1_263_00_05_01_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет».

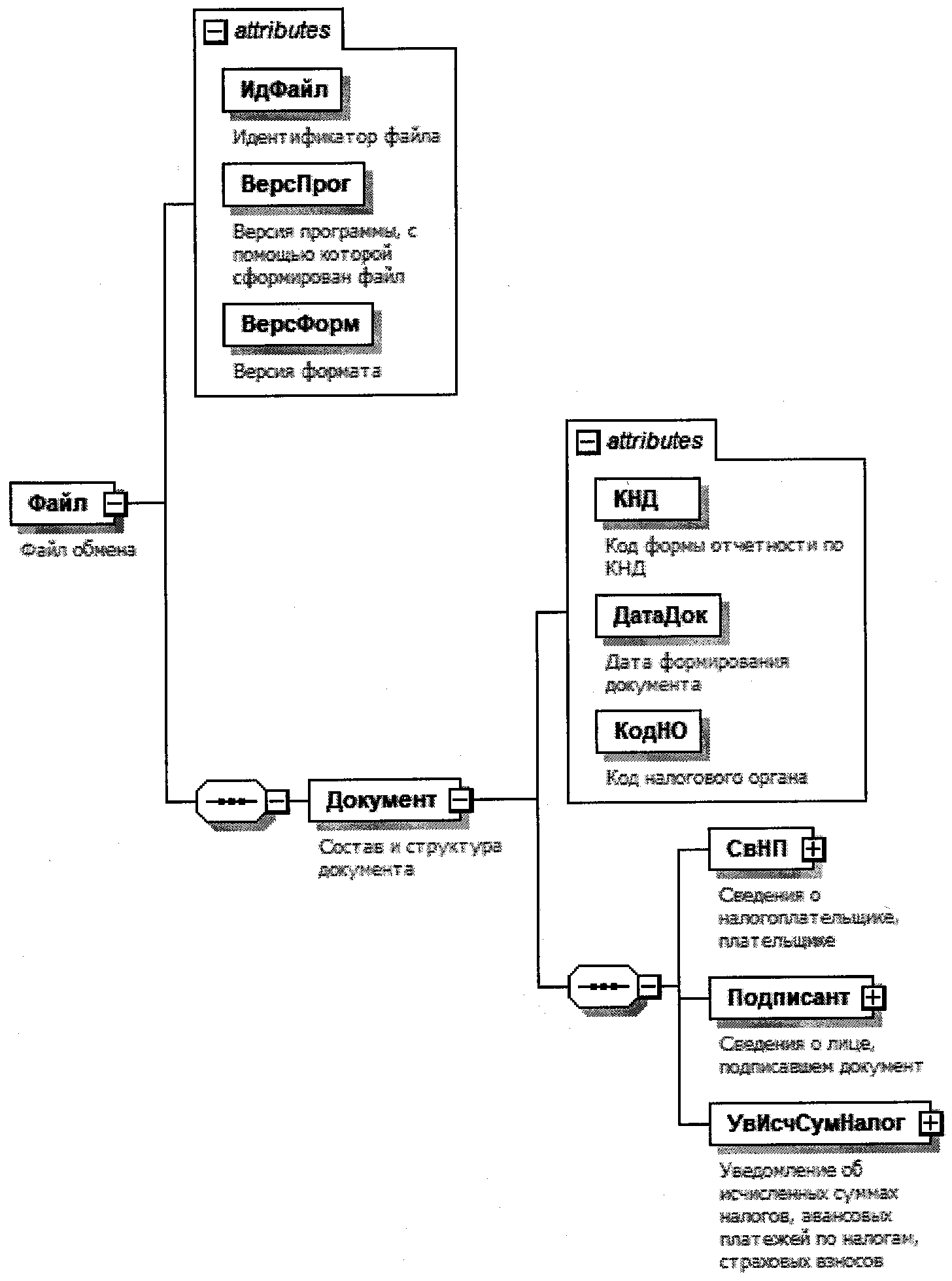

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети «Интернет» по электронному адресу: http://www.w3.org/TR/xmlschema-0), таких, как элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом «К». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Источник: rulaws.ru

Реквизиты налогового агента

В верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению — КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет — полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»

Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Строка «Налоговый период»

В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год — например, 2016).

Строка «Представляется в налоговый орган»

В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 — код региона, 32 — код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения.

А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»

В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации — код «220».

Строка «Код по ОКТМО»

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.13 № 159-ст).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ).

Раздел 1«Обобщенные показатели»

В разделе 1 расчета 6-НДФЛ нужно указать суммы начисленного всем физлицам дохода, налоговых вычетов, исчисленного и удержанного НДФЛ и другие показатели. Для удобства понимания структуры раздела мы разбили его на два блока:

В блоке 1 нужно распределить по строкам обобщенные показатели по каждой применяемой налоговой ставке (например, 13%, 15%, 30%, 35%). Напомним, что основная ставка НДФЛ составляет 13%. Она применяется к заработной плате резидентов РФ, граждан из стран ЕАЭС, иностранцев из «безвизовых стран», которые получили патент, и в некоторых других случаях. По такой же ставке с 2015 года облагаются дивиденды, выплаченные резидентам РФ (ст. 224 НК РФ).

В строке 010 указывается ставка по НДФЛ.

По строке 020 отражается весь доход работников нарастающим итогом с начала года (учитываются те доходы, при выплате которых работодатель признается налоговым агентом). В строке 025 нужно выделить доходы в виде дивидендов, полученные всеми сотрудниками.

В строке 030 показывается общая сумма вычетов по всем работникам нарастающим итогом с начала года.

В строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года. Данная сумма определятся так: общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010).

В строке 045 показывается сумма исчисленного налога по дивидендам.

В строке 050 указывается сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

Строки блока 2 — это итоговые показатели удержанного, не удержанного и возвращенного налогов по всем применяемым ставкам НДФЛ (суммы отражаются также нарастающим итогом с начала налогового периода). Если в расчете 6-НДФЛ может быть несколько блоков 1 (в зависимости от количества применяемых налоговых ставок), то блок 2 всегда будет один — на первой странице раздела 1 расчета (п. 3.2 Порядка заполнения 6-НДФЛ).

Отметим, что в строке 060 указывается общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ. Если в течение одного календарного года работник был уволен и принят на работу снова, то показатель строки 060 корректировать не надо (п. 3.3 Порядка заполнения 6-НДФЛ). Например, в первом квартале был начислен доход 20 работникам.

В апреле пять человек уволились, а в мае на работу устроились шесть человек, причем двое из числа тех, которые уволились в апреле. В этом случае в строку 060 расчета 6-НДФЛ за полугодие нужно внести число 24.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ»

Сразу отметим, что раздел 2 расчета вызывает больше всего вопросов. В этом разделе нужно отразить даты фактического получения дохода и удержания НДФЛ, а также предельные сроки перечисления налога. Кроме этого, следует указать суммы полученного всеми сотрудниками дохода и удержанного налога.

В разделе 2 можно условно выделить одинаковые блоки с повторяющимися сроками. Чтобы заполнить этот раздел, нужно распределить общий доход работников с начала года по датам и для каждой даты составить такой блок.

Источник: mydocx.ru

Коды доходов и вычетов для АУСН

Компании, которые переходят на АУСН, все равно остаются налоговыми агентами по НДФЛ. Исчислять и уплачивать НДФЛ на новом спецрежиме не нужно, но информировать банк о видах доходов, вычетов и необлагаемых выплат придется.

Компании на АУСН самостоятельно рассчитывать и отдельно уплачивать НДФЛ не должны. Это задача передается уполномоченному банку. Но для того, чтобы банк все правильно рассчитал, компания или ИП (налоговый агент), ежемесячно должна передавать банку:

- сведения, при помощи которых банк сможет идентифицировать работника;

- суммы и виды подлежащих выплате доходов — как облагаемых, так и не облагаемых НДФЛ;

- суммы стандартных и профессиональных вычетов с указанием специальных кодов.

Для систематизации работы ФНС разработала три группы специальных кодов, которые нужно указывать в формах при подаче сведений в банк:

- коды видов доходов;

- коды видов вычетов;

- коды выплат, не подлежащих обложению страховыми взносами.

Коды нужны, чтобы банк смог рассчитать НДФЛ.

Источник: osoboem.ru