В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Налоговые периоды в декларациях

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

- при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

- при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

- при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

- при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

- НДФЛ (ст. 216 НК РФ);

- налог на прибыль (ст. 285 НК РФ);

- налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

- ЕСХН (ст. 346.7 НК РФ);

- «упрощенный» налог (ст. 346.19 НК РФ);

- транспортный налог (ст. 360 НК РФ);

- налог на имущество организаций (ст. 379 НК РФ);

- земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

- НДС (ст. 163 НК РФ);

- водный налог (ст. 333.11 НК РФ);

- ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца квартала

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

- акцизы (ст. 192 НК РФ);

- налог на добычу полезных ископаемых (ст. 341 НК РФ);

- налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца месяца

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

- реорганизованным юридическим лицом;

- организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Обратите внимание:

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период – не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28-е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст.

6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2020 года[2].

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст.

363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

По налогу на имущество организаций

По земельному налогу

По транспортному налогу

По налогу, уплачиваемому в связи с применением УСНО

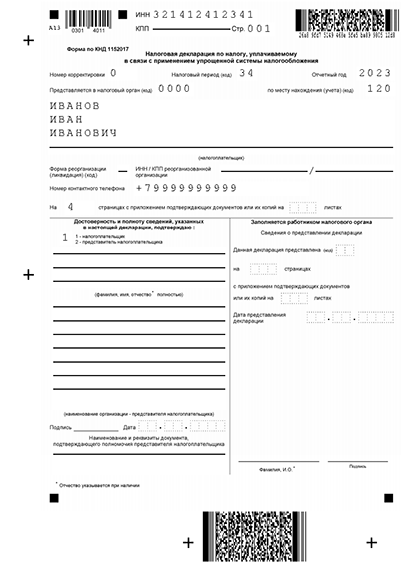

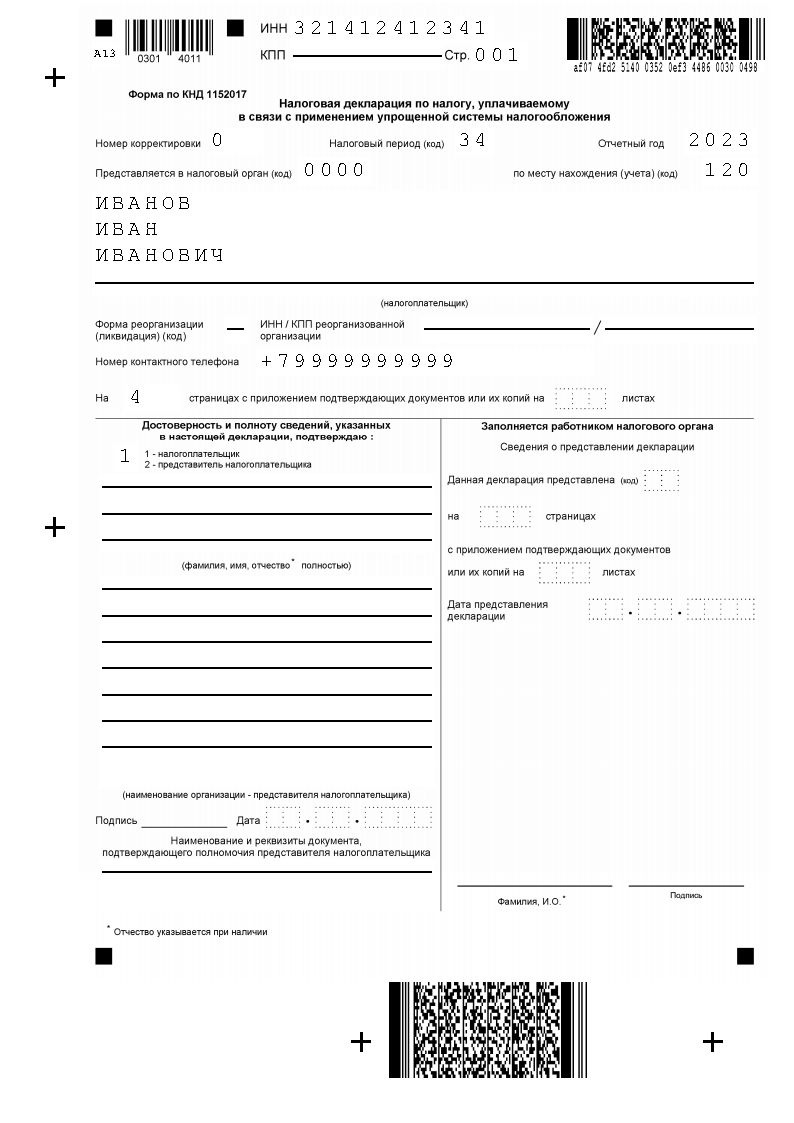

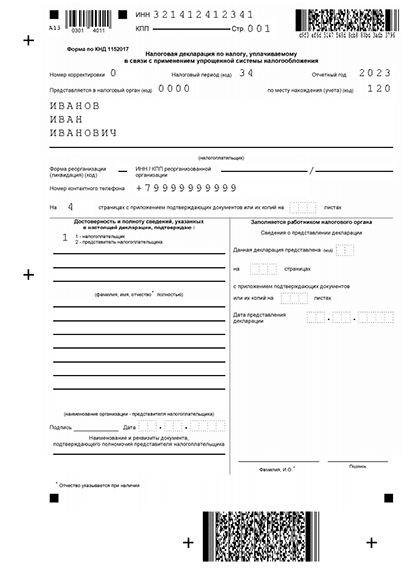

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

- по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

- по реквизиту «Налоговый (отчетный) период (код)» – код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС – код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

- по реквизиту «Представляется в налоговый орган (код)» – код налогового органа, в котором правопреемник состоит на учете;

- по реквизиту «Организация/обособленное подразделение» – название реорганизованного лица;

- по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

- в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

- в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

- в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

- в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

- в декларации по транспортному налогу – код 216 или 260 (по месту нахождения транспортных средств).

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

- по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника;

- по реквизиту «Расчетный (отчетный) период (код)» – код 51, 52, 53 или 90 (I квартал, полугодие, девять месяцев, год соответственно при реорганизации (ликвидации) организации);

- по реквизиту «По месту нахождения (учета) (код)» – код 217 (по месту учета преемника российской организации);

- по реквизиту «Наименование организации» – наименование реорганизованного лица;

- по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 7 – выделение с одновременным присоединением;

- по реквизиту «ИНН/КПП реорганизованной организации» отражаются соответственно ИНН и КПП реорганизованной организации.

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

Источник: www.audit-it.ru

Инструкция по подготовке закрывающей декларации УСН для ИП в 2023 году

Форма закрывающей декларации такая же, как для ежегодной отчетности. Но, есть разница в заполнении полей. Поскольку налоговый период будет меньше года, используется код “50” вместо кода “34”. Разделы заполняются в зависимости от объекта налогообложения. ИП на УСН 6% — раздел 1.1 и 2.1.1, а ИП на УСН 15% — разделы 1.2 и 2.2.

Дополнительно указываются данные в разделе 2.1.2 по торговому сбору (если платите) и в разделе 3 о целевом финансировании (если получаете).

Сохранить бланк закрывающей декларации УСН

Скачать действующую форму для отчета по УСН

- Сформировать декларацию автоматически Укажите свое ИП и суммы, чтобы наша система автоматически распределила ваши данные в поля декларации. Так, вы подготовите отчетность за 15 минут. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Что заполнять в закрывающей декларации ИП на УСН

Закрывающая декларация УСН заполняется на бланках от 2020 года. Новая форма к вам пока не относится — ей будут применять с 2024 года.

Первая страница оформляется так: ваш ИНН, код “0” в номере корректировки, код “50” в налоговом периоде и код 120 в строке для указания местонахождения. Далее вносятся ФИО плательщика налога без сокращения “ИП” и заполняются строки о достоверности данных.

Далее подробнее расскажем о заполнении разделов для разных объектов налогообложения.

Не забудьте указать информацию в разделе 2.1.2 о торговом сборе, если применяете УСН “Доходы” и являетесь плательщиком сбора. В случае использования целевого финансирования, заполните и раздел 3.

1.1. На “Доходах” 6%

Пример налоговой декларации для ИП на УСН 6%

- В разделе 1.1 по вашим расчетам пишется сумма налога. В строке 010 однократно вписывается ОКТМО, если вы не меняли его. При смене адреса, нужно дополнительно писать информация в строках 030, 060 и 090.

- В разделе 2.1.1 заполните данные о расчете налога. В этом помогут подсказки документа.

1.2. На “Доходах-расходах” 15%

Пример налоговой декларации для ИП на УСН 15%

- В разделе 1.2 внесите сумму налога, которую сами рассчитали. ОКТМО проставьте только в поле 010, если не меняли его в отчетном периоде. Если были изменения, нужно отразить их в строках 030, 060 и 090.

- В раздел 2.2 данные заносятся после подсчета всех сумм (считать нужно нарастающим итогом). Если не знаете, что можно отнести к расходам, опирайтесь на статью НК РФ №346.16. При отсутствии убытков поставьте в соответствующих полях прочерки. Если были отрицательные итоги, суммы отразите по нарастающей в кварталах.

Онлайн подготовка декларации УСН для ИП

Больше не нужно искать и изучать строгие правила налоговой по заполнению документов. Все требования учтены в нашей системе, которая поможет сгенерировать отчетность автоматически. Вы укажите только ФИО и суммы, а сервис сам подготовит документ.

Источник: reg-raiffeisen.ru

Заполнение декларации УСН при закрытии ИП

Ликвидация ИП может произойти как в добровольном порядке в связи с множеством факторов, так и в принудительном. В обоих случаях при закрытии ИП заполнение декларации УСН является обязательным условием.

Прекращение деятельности также предполагает осуществление расчёта с налоговым органом, контрагентами и внебюджетными фондами. Несвоевременное предоставление отчётности и неуплата налога приводят к назначению штрафов и пени.

Как подаётся декларация при закрытии ИП?

Подать декларацию возможно как до получения свидетельства о снятии с учёта (то есть после официального закрытия ИП), так и после окончания ликвидационной процедуры. Документ предоставляется в отделение ФНС по месту регистрации предпринимателя одним из возможных вариантов:

- через официальный сайт ФНС (при этом физическое лицо обязательно должно иметь цифровую электронную подпись);

- по почте заказным письмом с объявленной ценностью и описью вложенных бумаг;

- лично в отделение ФНС или с помощью представителя (если имеется нотариально заверенная доверенность на его имя).

Срок сдачи УСН при закрытии ИП

Предприниматель вправе принять решение о закрытии в любой момент. Подача налоговой декларации может осуществляться как до официальной ликвидации ИП, так и после снятия предпринимателя с учёта.

На основании 2 части 346.23 статьи НК РФ, отчётность предоставляется в налоговый орган не позднее 25 числа того месяца, который должен следовать после месяца, в котором было выдано соответствующее свидетельство об окончании предпринимательской деятельности лица. В этот же срок лицо обязано заплатить налог (при его начислении).

При этом гражданин обязуется официально оповестить отделение ФНС по месту регистрации предпринимателя о своём решении по закрытию ИП, согласно 8 части 346.13 статьи НК РФ, в течение 15 суток с момента прекращения деятельности.

Если гражданин всегда сдавал отчётность в ФНС вовремя, налоговая декларация подаётся только за последний период. Если же по каким-либо причинам отчёты не сдавались, декларация подаётся за всё время существования бизнеса, то есть с начала образования ИП.

Что такое «нулевая» декларация?

Если у предпринимателя не было доходов в течение годового периода, он может подать нулевую декларацию по УСН при закрытии ИП. При оформлении документа заполняется только титульный лист, разделы 1.1 (поле «010») и 2.1 (прописывается поле «102»). Остальные пункты заполнять нет необходимости, в полях указывается прочерк.

Снятие с регистрации предпринимателя с нулевым балансом происходит быстрее и проще.

Код декларации по УСН указываемый в отчетности

При заполнении полей отчёта довольно много вопросов вызывает код декларации по УСН. Кодом при ликвидации ИП называется цифровое обозначение, использующееся при заполнении декларации при окончании коммерческой деятельности и независящее от рода деятельности предпринимателя.

После закрытия ИП налоговая отчётность должна быть предоставлена в отделение ФНС в определённые сроки.

Цифровое обозначение кодов, на основании Приказа ФНС от 2016 года 26 февраля:

- 50 – для последнего налогового периода при закрытии ИП (обычно используется при ликвидации фирм);

- 96 – применяется с той же целью (только для ИП);

- 120 – предоставление отчёта в ФНС по месту проживания предпринимателя.

Как заполнить декларацию по УСН при закрытии ИП?

Документ не должен содержать помарок и опечаток при заполнении. Оформление возможно в письменном и электронном виде (в последнем случае отправление бумаг осуществляется только при наличии у предпринимателя цифровой электронной подписи, удостоверяющей его личность).

Декларация должна заполняться в соответствии с требованиями и правилами, указанными в 26.2 главе НК РФ и Приказе ФНС от 2016 года 26 февраля.

Чтобы грамотно оформить налоговую отчётность и избежать назначения штрафов за пропуск срока для подачи бумаг, следует ознакомиться с указанными ниже рекомендациями или обратиться за помощью квалифицированного специалиста.

Сколько хранить документы после закрытия ИП?

Как правильно составить заявление на закрытие ИП читайте в этой статье.

Основные рекомендации по заполнению декларации

- в зависимости от вида налога оформляются титульный лист и отдельные страницы;

- суммы прописываются исключительно в рублях (значения меньше 50 копеек не учитываются, а больше – округляются до 1 рубля);

- документ можно заполнить на компьютере и распечатать либо вносить данные ручкой с синими или чёрными чернилами;

- при отсутствии каких-либо сведений в поле ставится прочерк;

- на самом верху титульного листа указывается номер ИНН;

- все буквы должны быть заглавными и печатными;

- в документе не может быть ошибок, помарок и корректировки (в этом случае лучше использовать новый бланк, так как документ с исправлениями не принимается);

- декларацию нет необходимости прошивать или скреплять другим способом;

- в местах, где сумма равняется нулю, также указывается прочерк;

- если документ сдаётся впервые (то есть без внесения поправок), в графе «номер корректировки» ставится «0»;

- в области КПП предприниматели прописывают прочерк;

- в документе указывается тот год, за который подаётся отчётность;

- код ФНС возможно узнать на официальном сайте налогового органа;

- в графе «по месту нахождения» для ИП указывается код «120»;

- ликвидационный код предприниматели не ставят (он требуется только для фирм);

- обязательно указание нумерации страниц и их общее количество.

Скачать типовой образец декларации по УСН при закрытии ИП возможно здесь.

После предоставления отчётности в налоговом органе осуществляется расчёт налога, который предприниматель (даже после закрытия ИП) обязуется оплатить. Погашение платежа возможно в любом из отделений банка при наличии квитанции. Льготы в данном случае законом не предусмотрены.

Последствия не предоставления отчётности

Если не была вовремя предоставлена в ФНС декларация за требующийся налоговый период по УСН при закрытии ИП, с гражданина может быть взыскан штраф в размере 5–30% от не уплаченной суммы налоговой выплаты за каждый месяц просрочки (при этом сумма не должна быть меньше 1 000 рублей), в соответствии с 119 статьёй НК РФ.

Задержка с выплатой налога также облагается наложением пеней, согласно 75 статье НК РФ, а за уклонение от оплаты суммы налога предусматривается штраф в размере от 20 до 40% от общей суммы неуплаты, на основании 122 статьи НК РФ.

Источник: urmozg.ru