С 1 июля 2022 года действует новый экспериментальный налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения. В этой статье мы расскажем что такое АУСН, как перейти на новый режим, а также как настроить и использовать АУСН в «1С:УНФ».

Что такое АУСН?

Это новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент до 31 декабря 2027 года. Новый режим рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей.

Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные. Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа. Надо сдавать декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС, бухгалтерскую отчетность — для организаций, форму СЗВ-ТД на работников, форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

С 1 июля 2022 года появится новый налоговый режим

Переход на АУСН

Преимущества: компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы.

Бизнес на АУСН освобождается от налоговых выездных проверок. Недостатки: ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20%. Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года.

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например, для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%.

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел., также нет декларации. Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов.

Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога. Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах. Не нужно думать о расчете налога, за вас это сделает ФНС.

УСН 1% в Калмыкии. Переезд в льготный режим законно?

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный. А для автоматизации малого бизнеса используйте «1С:Управление нашей фирмой».

Настройки и работа с новым режимом в «1С:УНФ»

В «1С:УНФ» с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог. Начало работы. В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы». Календарь налогов и отчетности.

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний. Начисление заработной платы.

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм. Оплата налога. Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию. Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Источник: www.vdgb.ru

Автоматизированная УСН 2022 — новый налоговый режим с 01.07.2022

С июля 2022 года ожидается запуск пилотного проекта нового налогового режима для микробизнеса. Применять его пока можно будет только в четырех субъектах РФ: в Москве, Татарстане, Московской и Калужской областях (Законы от 25.02.2022 № 17-ФЗ, № 18-ФЗ).

Условия применения автоматизированной УСН

Основные условия применения во многом похожи на привычную УСН, но имеется ряд отличий. Так, существенная роль в учете доходов и расходов отведена уполномоченным банкам – они будут собирать, обрабатывать и передавать в налоговый орган данные о доходах и расходах бизнеса, по которым рассчитают налоговую базу и начислят налог. Таким образом, контролировать налогоплательщика будут при помощи ККТ и уполномоченного банка.

Среднесписочная численность ограничена 5 чел. в месяц, при этом не допускаются налоговые нерезиденты РФ. Доходы по АУСН за год не должны превышать 60 млн. руб., при этом исключены любые филиалы и обособленные подразделения. Совмещение АУСН с любыми другими налоговыми режимами не допускается. Ставки налога при этом выше, чем при УСН: при объекте «доходы» — 8%, «доходы минус расходы» — 20%, по минимальному налогу – 3%.

Преимущества автоматизированной УСН

Отсутствие отчетности вообще – все необходимые действия совершат уполномоченный банк и налоговая инспекция;

Нулевые ставки по страховым взносам на ИП и на работников при любых размерах доходов

Обязанности налоговых агентов по НДФЛ возложены на обслуживающий банк

Недостатки автоматизированной УСН

Зарплатный проект банка неизбежен, все выплаты должны идти безналично – возможны доп.расходы;

Стоимость услуг банка для бизнеса скорее всего увеличится;

Хранение документов по расходам для их учета – остается обязательным, в т.ч. при получении убытка (ст. 402-ФЗ, п.1 ст. 252 НК РФ);

Ограничения по численности, объемам выручки, способам ведения бизнеса, регионам и срокам действия.

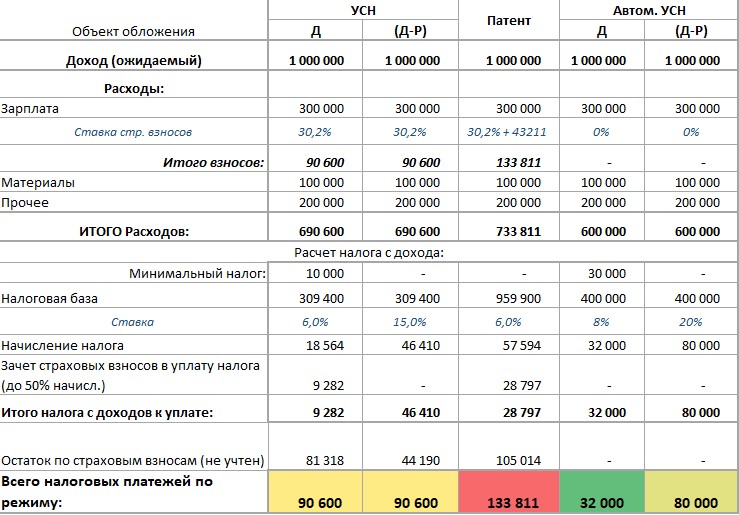

Пример сравнения налоговых режимов

Для выбора налогового режима целесообразно провести сравнение нескольких вариантов при одинаковых исходных данных. Допустим, планируется в июле открытие бизнеса в Московской области, сфера деятельности – парикмахерские услуги, количество наемных работников – 3 человека. Ожидаемый доход за второе полугодие 2022 г. – 1 млн. рублей, расходы по оплате труда и иные – по 300 тыс.руб. в целом за весь период.

Рассматриваются варианты ООО на УСН и АУСН, а также вариант ИП на патенте.

Таблица расчета

Вы уже знаете, как стремительно меняется налоговое и бухгалтерское законодательство, как много новых ФСБУ внедряется в работу бухгалтера.

Главный вопрос семинара – изменения бухгалтерского учета 2022 года!

Права на данную публикацию принадлежат ООО «Академия успешного бизнеса»

Источник: www.sba-consult.ru

Упрощенная система налогообложения в 2022 году: перенесение сроков оплаты, автоматизированная УСН. УСН в 1C:ERP 2.5

Режим налогообложения УСН применяют многие не крупные предприятия. В 2022 году изменения затронули и этот режим. Во-первых, как обычно, на новый финансовый год устанавливается новый расчет индекса-дефлятора, который на 2022 установлен равным 1.096. Во-вторых, установлены повышенные базовые лимиты: — По выручке-200 млн. руб. (в 2021 было 150 млн. руб.) — По численности-130 человек (в 2021 было 100 человек) — По остаточной стоимости ОС-150 млн. руб.

В-третьих, применена новая форма декларации по УСН, которая действует начиная с отчетности за 2021 год (Приказ ФНС от 25.12.2020 № ЕД-7-3/958). В новую форму добавлены коды, которые надо использовать при превышении базовых лимитов в установленных пределах. Применение повышенной ставки начинается с того периода (квартала), в котором допущено превышение базовых лимитов. В декларации это должно быть отражено в разделе 2.1

Декларация по УСН

Также получили возможность использовать отсрочку на 12 месяцев по уплате страховых взносов 1С (в ПФР, ОМС и ФСС) юр. лица и ИП (с суммы свыше 300 тыс. руб.), вид деятельности которых указан в приложении 1 и приложении 2 «Постановления от 29 апреля 2022 г. № 776». А вот взносы на травматизм (НС_ПЗ) отсрочку не получили, по ним уплата должна быть произведена в обычные сроки.

Но нужно обратить внимание на то, что при 15-ти % УСН в состав основных расходов можно будет принять только оплаченные сборы, отсроченные платежи в состав затрат и расходов включить можно будет лишь в момент их оплаты. И самое неприятное в этом случае заключается в том, что на следующий год, когда истекает разрешение на отсрочку по оплате, их тоже нельзя будет учесть в составе затрат и расходов, так как для вычета разрешено принимать страховые взносы, начисленные только в текущем налоговом периоде в 1С.

А отсроченные платежи относятся к другому налоговому периоду. И при 6% УСН, несмотря на то что это УСН «кассовый» метод, отсроченные страховые взносы учесть не получится, потому что даже если вы заплатите взносы в обычные сроки, перечисленная сумма будет висеть как переплата по налогу.

Зато в следующем году налог на УСН увеличится на сумму вычета, который ранее принимали в уменьшение налогового платежа. Так что отсрочка от оплаты имеет свои не очень приятные побочные последствия. Еще одна новость: с 01 июля 2022 года ФНС запустила в режиме эксперимента новый налоговый режим: Автоматизированную упрощенную систему налогообложения (АУСН). Это не отмена привычной упрощенки, а новый режим. Действует он пока в четырех «пилотных» регионах: — Москве; — Московской области; — Калужской области; — Татарстане.

Перейти на АУСН смогут вновь зарегистрированные компании и ИП, это добровольный выбор, который не отменяет права применять «обычную» УСН. Для применения АУСН тоже нужно соблюдение определенных параметров: — Годовой доход не более 60 млн. руб. — Численность не более 5 чел.

2. Что нужно сделать для перехода на АУСН в конфигурации 1С: ERP?

Источник: www.koderline.ru