Режим налогообложения включает в себя ряд обязательных элементов (ст. 17 НК РФ):

- Налогоплательщик — лицо, которое обязано платить налоги (сборы, взносы) по законодательству РФ. Говоря про системы налогообложения, такими лицами будут организация или индивидуальный предприниматель.

- Объект налогообложения — прибыль, доход, возможный доход и другие показатели, в результате которых образуется налоговая база. Например, недвижимое имущество — это объект налогообложения по налогу на имущество, налоговой базой будет его кадастровая стоимость.

- Налоговая база — денежное выражение объекта налогообложения. При УСН объектом налогообложения может быть доход, а налоговой базой будет его денежное выражение.

- Налоговый период — промежуток времени, за который рассчитывается налоговая база и исчисляется налог. Чаще всего налоговый период — квартал или календарный год.

- Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. Чаще всего ставка выражается в процентах. Например, ставка налога на прибыль равна 20 %.

- Порядок исчисления налога — формула расчета.

- Порядок и сроки уплаты налога.

Основные системы налогообложения

- ОСНО — общая;

- УСН — упрощенная;

- ПСН — патентная;

- ЕСХН — единый сельскохозяйственный налог;

- ЕНВД — единый налог на вмененный доход (не применяется с 01.01.2021).

Взимание налогов происходит на основании деклараций. Необходимость заполнения декларации зависит от режима налогообложения.

УСН.Онлайн: чего ждать от нового налогового режима

Что влияет на возможность выбора системы налогообложения

Налоговый режим зависит от разных факторов. Например, не каждая компания может работать на УСН, если показатели не соответствуют определенным критериям.

Система налогообложения выбирается при постановке на учет в налоговых органах. В некоторых случаях налогоплательщики могут добровольно сменить режим в течение своей деятельности. А иногда приходится менять систему из-за изменения финансовых показателей фирмы.

Чтобы выбрать налоговый режим, следует учесть и проанализировать ряд показателей: сферу деятельности, численность компании, планируемый доход, балансовую стоимость имущества, запросы клиентов (например, некоторые покупатели отказываются работать с фирмами не на ОСНО, так как хотят получать возмещение НДС) и другие показатели.

Если в заявлении о постановке на учет в ФНС не указать систему налогообложения, по умолчанию будет присвоена ОСНО. Связано это с тем, что на этой системе могут работать абсолютно все организации и ИП. Учет на общей системе очень трудоемкий, нужно учесть массу нюансов, чтобы соблюсти законодательство. Налоговая нагрузка также будет довольно высокой.

Однако для крупных компаний с высокими доходами и большим штатом ОСНО — это единственный доступный вариант.

Больше повезло представителям малого и среднего бизнеса. Здесь у многих есть выбор из специальных режимов. ЕНВД могут применять лишь предприятия с определенным видом деятельности. Совсем скоро им придется подобрать себе другой режим, так как с 01.01.2021 года ЕНВД отменяется.

Самый известный спецрежим — это УСН. Преимущество данной системе в относительной простоте учета. Часто предприниматели справляются с учетом без помощи бухгалтера. Налог на УСН платится с дохода либо с разницы между доходами и расходами. Чтобы работать на упрощенной системе, численность работников должна быть в пределах 100 человек, а доход не превышать 150 млн рублей в год.

Есть еще ряд ограничений для работы на УСН (гл. 26.2 НК РФ).

Патентную систему также, как и ЕНВД, могут применять не все. Но сферы для получения патента обширны (ст. 346.43 НК РФ).

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП.

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Море» под руководством директора Калькина О.Р. через месяц начинает работу в Екатеринбурге. Компания будет торговать купальниками в розницу. Для удобства расчетов возьмем показатели за месяц. Однако при анализе и выборе режима следует брать планируемые показатели за год.

В месяц ориентировочная выручка составит 400 000 рублей (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы составят 250 000 рублей в месяц без НДС, в том числе зарплата 120 000 рублей (до вычета НДФЛ). Страховые взносы составят 36 240 рублей (120 000 х 30,2 %). Площадь арендуемого помещения составляет 48 кв. м. Численность 4 человека (директор, два продавца, менеджер).

ООО «Море» вправе применять ОСНО (ограничений нет), УСН И ЕНВД. Вид деятельности организации, параметры по численности, площади и выручке укладываются в рамки установленных лимитов на спецрежимах.

Расчет налоговой нагрузки при ОСНО

Налог на прибыль: (400 000 — 250 000 — 36 240) х 20 % = 22 752 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (250 000 — 120 000) х 20 %)= 26 000 рублей.

НДС с дохода составит: 400 000 х 20 % = 80 000 рублей.

НДС к уплате в бюджет = 80 000 — 26 000 = 54 000 рублей.

Итого обязательных платежей в бюджет за месяц: 22 752 + 54 000 + 36 240 = 112 922 рубля.

Расчет налоговой нагрузки при ЕНВД

Налог на вмененный доход рассчитывается путем умножения базовой доходности (1 800 рублей для торгового зала, ст. 346.29 НК РФ) на физический показатель (площадь зала), на коэффициенты-дефляторы и на ставку налога.

К1 в 2020 году = 2,005, К2 = 1,0

Вмененный доход = 1 800 х 48 х 2,005 х 1 = 173 232 рубля.

Налог на вмененный доход = 173 232 х 15 % = 25 985 рублей.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, налог можно уменьшить ровно в два раза.

Итого налог к уплате: 25 985: 2 = 12 993 рубля.

Итого обязательных платежей в бюджет за месяц: 12 993 + 36 240 = 49 233 рубля.

Расчет налоговой нагрузки при УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН = 400 000 х 6 % = 24 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 24 000: 2 = 12 000 рублей.

Итого обязательных платежей в бюджет за месяц: 12 000 + 36 240 = 48 240 рублей.

Расчет налоговой нагрузки при УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Налог на УСН = 400 000 – (250 000 + 36 240) х 7 % = 7 963 рубля.

Итого обязательных платежей в бюджет за месяц: 7 963 + 36 240 = 44 203 рубля.

Рассчитав примерную налоговую нагрузку на разных режимах, делаем вывод: ООО «Море» выгодно применять УСН с учетом расходов (последний вариант расчета). Однако в другом регионе при ставке 15 % этот режим не принесет выгоды.

Какую систему налогообложения выбрать для ИП

ИП также, как и юридические лица, могут работать на разных режимах. Какой режим подойдет конкретному предпринимателю, зависит от оборотов, численности, вида деятельности.

У ИП по сравнению с ООО выбор режимов шире. ИП могут работать на патенте (ПСН). Этот вариант подойдет для сезонной или временной работы. Правда, патент не дадут, если численность наемных работников свыше 15 человек. Чтобы не потерять право на применение ПСН, годовой доход не должен быть выше 60 млн рублей.

Для применения УСН и ЕНВД предприниматель может принять на работу до 100 человек. Для упрощенной системы есть ограничение по уровню дохода — не более 150 млн рублей в год.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход.

Если ИП планирует работать с крупными покупателями на общей системе, стоит подумать о выборе ОСНО.

Пример сравнения налоговой нагрузки на разных режимах для ИП

Индивидуальный предприниматель Васильков Петр Олегович в Екатеринбурге планирует открыть парикмахерскую. Ожидаемый годовой доход 1 500 000 рублей (без НДС); количество наемных работников — 4 человека; предполагаемые расходы составят 790 000 рублей (без НДС), в том числе зарплата работников 510 000 рублей (до вычета НДФЛ). Страховые взносы за работников — 154 020 рублей (510 000 х 30,2 %).

Кроме того, ИП платят фиксированные взносы за себя независимо от режима и полученного дохода. В 2020 году сумма фиксированных взносов — 40 874 рубля.

Расчет налоговой нагрузки ИП при ОСНО

ИП на ОСНО вместо налога на прибыль платят НДФЛ с дохода.

Если годовой доход за вычетом расходов превысит 300 000 рублей, ИП заплатит 1 % в ПФР с суммы превышения. В данном примере есть превышение. Васильков П.О. должен заплатить 1 % — 2 151 рубль (1 500 000 — 790 000 — 154 020 — 40 874 — 300 000) х 1 %.

НДФЛ: (1 500 000 — 790 000 — 154 020 — 40 874 — 2 151) х 13 % = 66 684 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (790 000 — 510 000) х 20 % = 56 000 рублей.

НДС с дохода составит: 1 500 000 х 20 % = 300 000 рублей.

НДС к уплате в бюджет = 300 000 — 56 000 = 244 000 рублей.

Итого обязательных платежей в бюджет: 66 684 + 244 000 + 154 020 + 40 874 + 2 151 = 507 729 рублей.

Расчет налоговой нагрузки ИП при ЕНВД

Налог на вмененный доход рассчитывается путем умножения базовой доходности (7 500 рублей при оказании бытовых услуг, ст. 346.29 НК РФ) на физический показатель (количество работников вместе с ИП), на коэффициенты-дефляторы и на ставку налога.

К1 в 2020 году = 2,005, К2 = 1,0

Вмененный доход = 7 500 х 5 х 2,005 х 1 = 75 188 рублей.

Налог на вмененный доход = 75 188 х 15 % = 11 278 рублей.

ИП Васильков вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у Василькова больше суммы налога, то налог можно уменьшить ровно в два раза.

Итого налог к уплате: 11 278: 2 = 5 639 рублей.

Итого обязательных платежей в бюджет: 5 639 + 154 020 + 40 874 = 200 533 рубля.

Расчет налоговой нагрузки ИП на УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Если годовой доход превысит 300 000 рублей, ИП заплатит 1 % в ПФР с суммы превышения. В данном примере есть превышение. Васильков П.О. должен заплатить 1 % — 12 000 рублей (1 500 000 — 300 000) х 1 %).

Налог на УСН = 1 500 000 х 6 % = 90 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

Васильков вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у Василькова больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 90 000: 2 = 45 000 рублей.

Итого обязательных платежей в бюджет: 45 000 + 154 020 + 40 874 + 12 000 = 251 894 рубля.

Расчет налоговой нагрузки на УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Если годовой доход превысит 300 000 рублей, ИП заплатит 1 % в ПФР с суммы превышения. В данном примере есть превышение. Васильков П.О. должен заплатить 1 % — 12 000 рублей (1 500 000 — 300 000) х 1 %).

Налог на УСН = 1 500 000 – (790 000 + 154 020 + 40 874 + 12 000) х 7 % = 35 217 рублей.

Итого обязательных платежей в бюджет: 35 217 + 154 020 + 40 874 + 12 000 = 242 111 рублей.

Расчет налоговой нагрузки ИП на ПСН

Налог на ПСН не уменьшается на сумму взносов.

Налог считается от потенциально возможного дохода (ПВД). ПВД устанавливают регионы, он зависит от вида деятельности.

В нашем примере ПВД равен 107 460 рублей. Ставка налога равна 6 %. При оказании бытовых услуг на стоимость патента влияет численность наемных работников.

Налог на ПСН: 107 460 х 5 чел. х 6 % = 32 238 рублей.

ПВД на 5 человек равен 537 300 рублей. Значит, придется заплатить 1 % в ПФР с превышения. (537 300 — 300 000) х 1 % = 2 373 рубля.

Итого обязательных платежей в бюджет: 32 238 + 154 020 + 40 874 + 2 373 = 229 505 рублей.

Выгодной системой для ИП оказалась ЕНВД. Важно понимать, что ЕНВД перестанет действовать с 2021 года.

Источник: frbk.ru

Упрощенная система налогообложения (УСН)

Автоматизированная упрощенная система налогообложения

Кто имеет право на упрощенку

Критерии использования УСН в 2018 г. для АО, ООО и ИП:

1) Число работников не более 100 человек

2) Остаточная стоимость для перехода на УСН и для применения УСН — не более 150 млн руб.

ИП применяют этот лимит только для применения УСН. ИП переходят на УСН даже если стоимость их ОС превышает предел.

3) Доля участия других юрлиц не более 25%

4) Лимит для применения УСН по доходам, полученным за весь налоговый период — для уплаты налога по УСН в 2023 году по ставке 6%, доход должен составлять не более 188,55 млн рублей. Чат-боты в России: особенности рынка, заметные проекты, ближайшие перспективы. Обзор TAdviser

Если доходы в 2023 году превысят 188,55 млн рублей и будут не более 251,4 млн рублей, налог уплачивается по повышенной ставке 8%

Для сохранения права применять УСН в 2023 году доход не должен превышать 251,4 млн рублей.

5) Не должно быть филиалов (представительства разрешены)

Сроки оплаты, пени и штрафы за неуплату

По правилам на апрель 2015 г. уплачивать единый налог необходимо не позднее 25 числа следующего месяца. То есть:

- За 1-ый квартал — не позднее 25 апреля;

- За полугодие — не позднее 25 июля;

- За 9 месяцев — не позднее 25 октября.

А сдавать налоговую декларацию по единому налогу, юридические лица обязаны до 31 марта следующего года (п. 1.1 ст. 346.23 НК РФ), а ИП — до 30 апреля следующего года (п. 1.2 ст. 346.23 НК РФ).

Если авансовые платежи не были вовремя оплачены, то на них начисляются пени. Согласно налоговому законодательству (п. 4 ст. 75 НК РФ) сумма пени равна 1/300 ставки рефинансирования Центрального Банка на день просрочки. Такая сумма пени начисляется на каждый день просрочки платежей.

Нарушение порядка и сроков оплаты авансовых платежей по единому налогу на УСН не является основанием для привлечения юр. лицо, ИП или должностное лицо (бухгалтер или директор) к ответственности. Штраф за просроченные авансовые платежи не начисляется.

Если же налогоплательщик просрочил сроки предоставления в налоговую инспекцию декларации по единому налогу, то в этом случае уже предусмотрен штраф. Сумма штрафа, согласно п. 2 ст. 119 НК РФ, равна 5% от неуплаченной суммы за каждый месяц (полный или неполный). Но Налоговым кодексом предусмотрены ограничения по сумме штрафа — он не может быть меньше 1000 рублей, но и не должен превышать 30% от суммы неуплаченного налога (п. 1 ст. 119 НК РФ) [1] .

Как сохранить право на упрощенку

Какие три шага помогут сохранить право на упрощенку

Уменьшить доход до максимального лимита

Шаг 1. Уменьшите будущий доход, чтобы он вписывался в лимит. Существует два наиболее простых способа, позволяющих обойти лимит по доходам. Рассмотрим каждый из них детально.

Способ 1. Дробление бизнеса. Суть метода сводится к тому, что владельцы компании создают несколько подконтрольных организаций-упрощенцев и переводят на них часть договоров и сделок. Количество фирм зависит от предполагаемого годового дохода. Например, ваша компания планирует получить 120 млн руб. Чтобы в 2016 году сохранить право на упрощенку, необходимо, чтобы доход за последние девять месяцев 2015 года не превысил 51,615 млн руб. (приказ Минэкономразвития России от 29.10.2014 №685). Выполнить это условие можно, создав еще две фирмы:

120 млн руб. – 51,615 млн руб. = 68,385 млн руб.

Эту сумму, в свою очередь, и надо будет распределить между двумя созданными компаниями. Однако применять такой способ нужно с особой осторожностью, чтобы избежать претензий со стороны налоговиков. Поэтому советуют обратить внимание на следующие нюансы.

Во-первых, не создавайте подконтрольные организации в форме представительств или филиалов, иначе право на упрощенку сразу же аннулируется (подп. 1 п. 3 ст. 346.12 НК РФ). Все эти фирмы должны быть формально независимыми от главной компании и не быть аффилированными с ней. Оптимальное количество подконтрольных компаний – не более пяти.

Во-вторых, вовлекайте все фирмы в бизнес одномоментно. Не используйте их по очереди, заменяя одну на другую по мере приближения к лимиту.

В-третьих, подготовьте обоснование и цель дробления бизнеса. Иначе налоговики сочтут оптимизацию необоснованной и лишат права на спецрежим, доначислив недоимку по налогу на прибыль, пени и штрафы. Избежать таких последствий помогут следующие аргументы: большое количество подконтрольных компаний связано с диверсификацией рисков, франчайзингом, ликвидацией непрофильных активов, открытием новых направлений бизнеса.

Пример. По результатам выездной налоговой проверки Карпинского химлесхоза инспекторы доначислили организации почти 14,7 млн руб., посчитав, что владельцы умышленно раздробили бизнес, дабы не потерять право на спецрежим. Однако собственники предприятия не согласились с таким решением. Выиграть дело им помогли три довода.

Первый: деятельность обеих организаций не дублируется, одна из них занимается лесозаготовками, другая – переработкой. Второй: каждая из организаций ведет реальную хозяйственную деятельность, а также отчисляет в бюджет налоги. Третий: работы выполняют разные сотрудники, у каждого предприятия свой штат персонала (постановление ФАС Уральского округа от 08.08.2013 по делу №А60 – 43809⁄2012).

Способ 2. Посреднический договор. Для этого способа нужно найти или создать одну или несколько дружественных организаций (это может быть ИП, компания на общей или упрощенной системе налогообложения, иностранная фирма), по поручению которых ваша компания будет реализовывать товары от своего имени, получая за это агентское вознаграждение.

Суть схемы в том, что ваша фирма становится посредником и уплачивает налог лишь с полученной комиссии. Как правило, она бывает небольшой, что дает возможность совершать многомиллиардные сделки, не превышая лимит по годовой выручке. Величина агентского вознаграждения может быть даже мизерной, вплоть до 0,5% от выручки. Торговые компании часто используют предложенный способ. Они создают иностранные предприятия в офшорах или низконалоговых юрисдикциях, а российские организации, как агенты этих фирм, продают товары у нас в стране.

Обратите внимание! Преимущество посредничества в том, что оно прикрывает дробление бизнеса. Ведь фактически контрагенты закупают товар у вашей компании, не подозревая, что она является звеном в цепочке, созданной для экономии на налогах [2] .

Контролировать стоимость основных средств

Шаг 2. Выясните, от каких основных средств можно избавиться хотя бы временно. Лимит по остаточной стоимости имущества можно обойти, применив один из трех способов.

Способ 1. Переоценка основных средств. Стоимость активов нужно уменьшить, однако сделать это можно, лишь получив от независимого оценщика заключение о необходимости их переоценки (приказ Минфина России от 13.10.2003 №91н). Основания для этого могут быть абсолютно разные, например износ, устаревание, продажа некоторых производственных объектов.

Способ 2. Дробление активов. В этом случае все, что превышает лимит в 100 млн руб., просто передается безвозмездно дружественной компании. Чтобы передать активы, можно либо провести реорганизацию в форме выделения (тогда их получит новая компания – правопреемница), либо внести основные средства в простое товарищество. Использовать основные средства можно и дальше, если брать их в аренду или в лизинг у дружественной организации, в которую вы их переведете. Дело в том, что основные средства, оформленные в лизинг или по договору аренды, не включаются в лимит по УСН, даже если числятся на балансе.

Способ 3. Инвентаризация и консервация. В первом случае устаревшие и неиспользуемые активы просто списываются с баланса. Например, в ходе инвентаризации на предприятии обнаружили холодильные установки, которые не использовались более двух лет: часть из них была в непригодном состоянии, а часть подлежала дорогостоящему ремонту (проще было купить новые, чем ремонтировать старые).

Данное имущество списали с баланса организации «по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации». Во втором случае основные средства переводят в разряд запасных. А согласно пункту 3 статьи 256 Налогового кодекса РФ основные средства, переведенные на консервацию свыше трех месяцев назад, не признаются амортизируемыми. Следовательно, они не учитываются при определении лимита.

Обратите внимание! Если вы выберете для себя первый метод, то переоценку на предприятии придется проводить каждый год (п. 15 приказа Минфина России от 30.01.2001 №26н). Это, в свою очередь, усложнит ведение бухгалтерского учета.

Штатная реформа

Шаг 3. Проведите штатные реформы. Лимит по среднегодовой численности работников можно обойти, если «избыточный» персонал переоформить в подконтрольные организации. Чтобы законно использовать труд таких сотрудников, можно делать заказ у этих организаций на выполнение определенных проектов.

Кроме того, можно перевести часть работников организации на неполный рабочий день или оформить как совместителей. Некоторых можно исключить из штата и привлекать к выполнению их обязанностей на основании гражданско-правовых договоров.

Например, помощника бухгалтера можно уволить, а затем нанять для сопровождения бухгалтерского учета в течение одного года, по окончании которого просто заключить новый договор на следующий год. При расчете средней численности такие сотрудники не учитываются (приказ Росстата от 28.10.13 №428). Однако в схеме есть один нюанс.

Фактически такие работники будут трудиться в компании полный рабочий день, и если этот факт во время допроса выявят инспекторы по труду, договор признают трудовым. Напомню, что у них такое право появилось с 1 января 2014 года (ст. 12 Федерального закона от 28.12.2013 №421-ФЗ). Многие предприятия именно так и поступают, особенно те, которые работают в сфере торговли. Чаще всего используют гражданско-правовые договоры, переведя на них 30 – 40% персонала.

Обратите внимание! Для оптимизации численности персонала ни в коем случае нельзя применять аутстаффинг. Напомню, что заемный труд запрещен законодательно (Федеральный закон от 05.05.14 №116-ФЗ)».

Примечания

- ↑Помощь бухгалтеру

- ↑Как сохранить право на «упрощенку»

Источник: www.tadviser.ru

Упрощенная система налогообложения – понятия и особенности

УСН или, как его называют в быту, “упрощенка” – это специальный режим налогообложения, который позволяет юридическому лицу либо ИП освободиться от уплаты ряда налогов на законных основаниях. Таким образом, лицо, использующее “упрощенку”, платит только один налог, что значительно проще в условиях современной экономики.

Что такое УСН?

УСН или Упрощенная система налогообложения – это одна из самых популярных систем налогообложения для малого и среднего бизнеса. При ней юридическое лицо или ИП освобождаются от налогов на имущество, прибыль, а также НДС (исключая импортный) и НДФЛ. Основными преимуществами УСН являются:

- Стабилизированная, как правило, малая налоговая нагрузка;

- Простота при ведении учета и отчетности;

- Помощь бизнесмену в регуляции налоговой нагрузки на бизнес.

Применить УСН можно только при соответствии особым условиям – количество сотрудников меньше 100 человек, годовой доход менее 60 миллионов рублей, а остаточная стоимость ниже 100 миллионов рублей.

УСН в бухгалтерии

Бухгалтерский учет считают обязательным для компаний, которые работают по “упрощенке”. Основными аспектами при этом становятся:

- Необходимость формирования бухгалтерской отчетности по упрощенной системе субъектами малого предпринимательства. При этом особенности ведения бухгалтерии определяется компаниями в индивидуальном порядке – отчетность может предоставляться даже в полном объеме.

- При УНС “доходы” либо “доходы минус расходы” организуются в бухгалтерском учете в соответствии с учетной политикой, принимаемой на территории организации, а также с требованиями, прописанными в ФЗ 402 от 06.12.11.

- Организации, работающие по УСН, предоставляют в налоговые органы отчетность бухгалтерского плана за годовой срок. Поквартально она формируется лишь в редких отдельных случаях, например, когда у руководителей возникает такое требование.

Ведение учета происходит со стороны главного бухгалтера компании, а организация этого ведения – со стороны руководящих лиц. Если бухгалтерию организации ведет стороннее бухгалтерское бюро, тогда ответственность на ведение учета берет на себя руководитель этого бюро. Обратите внимание, что ИП не обязаны вести бухгалтерский учет при УСН.

УСН для ИП

Как правило, именно ИП избирают для себя “упрощенку”, т.к. при таком налогообложении они значительно упрощают для себя процедуру ведения бизнеса.

У УСН для ИП есть свои особенности:

- При оформлении УСН для ИП необязательно ставить собственную печать на документы.

- ИП освобождается от уплаты НДФЛ, который касается полученного от предпринимательской деятельности дохода.

- УСН освобождает ИП от налогов на имущество, необходимое в предпринимательской деятельности; на добавочную стоимость (за исключением продукции, ввозимой из-за рубежа).

- ИП должны ежегодно сдавать отчетность в период до 30 апреля.

- ИП сможет перейти на УСН в начале своей предпринимательской деятельности на этапе оформления документации либо перейти на “упрощенку” с любой другой системы. Однако последний вариант можно реализовать только со следующего за оформлением соответствующих документов календарного года.

- Если ИП, оформляющий УСН, не отвечает основным требованиям для оформления, это значит, что он противоречит условиям закона. Начиная со следующего за нарушением квартала, ИП лишается возможности использовать УСН.

- Использование “упрощенки” не является причиной для избегания исчислений, удержаний либо перечислений НДФЛ с зарплаты сотрудников.

ИП на УСН нередко, помимо бухгалтерского отчета должен, вести и налоговый отчет. Последний представляет собой сбор и обобщение необходимых для расчета налоговых платежей либо налоговой базы. Ведение обоих отчетов следует предоставить внутренним специалистам компании либо сторонним фирмам, предоставляющим бухгалтерские услуги.

УСН для ООО

Особенности УСН для ООО во многом сходятся с представленными выше для ИП:

- При соблюдении надлежащих условий ООО может перейти на “упрощенку” как с нового календарного года, так и в начале своей карьерной лестницы.

- Работающие по УСН ООО, помимо налоговой декларации, ежегодно должны сдавать документы, подтверждающие среднесписочное количество сотрудников, а также справки о доходах сотрудников в формах 2- и 6-НДФЛ. Иногда также требуется сдавать отчетности по иным налогам, а также статистические отчеты.

- ООО должны сдавать отчетность в срок до 31 марта.

- Документацию при сдаче обязательно нужно подтверждать личной печатью предприятия.

Ведение бухгалтерской отчетности выгоднее всего передать в руки специалистов в бухгалтерской сфере.

Назначение платежа при уплате налога УСН

Для уплаты налога назначение платежа является одним из важнейших реквизитов. В случае с “упрощенкой” назначение платежа (24 поле) может быть:

- При осуществлении авансового платежа по УСН указывается налог, который взимается с налогоплательщиков, выбравших для налогообложения доходы, за 1 квартал текущего года.

- При оплате непосредственно самого налога указывается налог, который взимается с налогоплательщика, выбравшего как объект налогообложения доходы, за прошедший год.

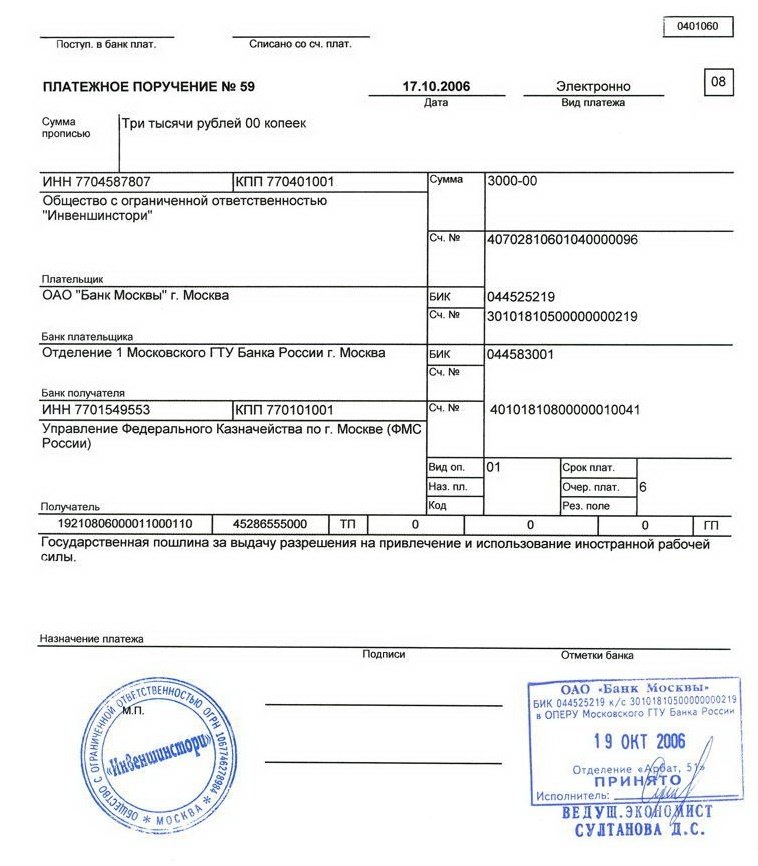

Чтобы правильно заполнить платежное поручение можно обратиться к образцу заполнения, который находится на официальных ресурсах налоговой службы:

Видео: 3 изменения по УСН с 2016 года

Изменения касаются УСН ежегодно, поэтому для бизнесменов важно за ними следить. Краткий обзор основных изменений в УСН на 2016 год в следующем видео:

При соблюдении ряда случаев индивидуальные предприниматели и ООО могут воспользоваться упрощенной системой налогообложения, которая позволит снизить налоговую нагрузку, а также упростить ведение налоговой и бухгалтерской отчетности.

Источник: moyaidea.ru