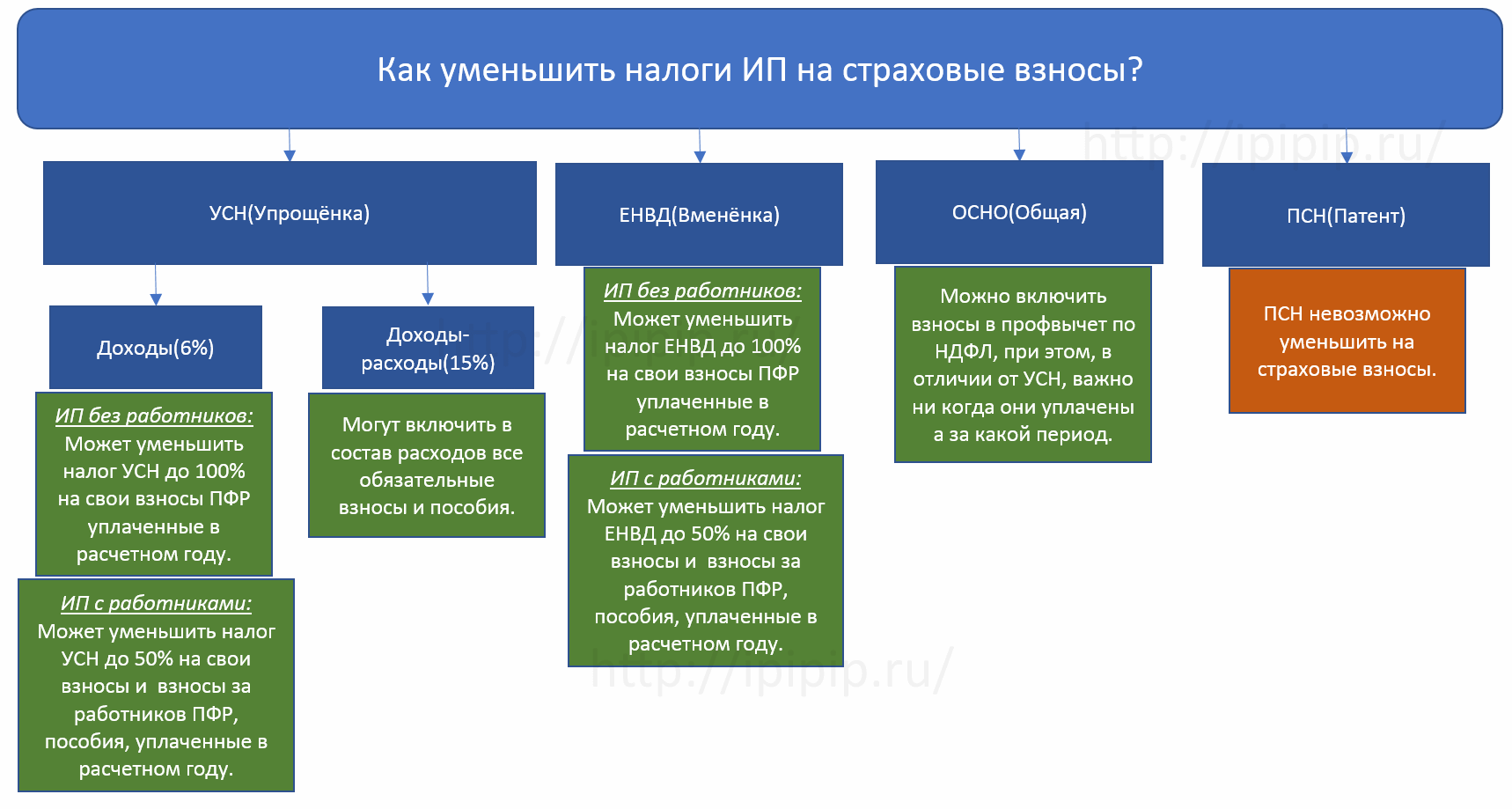

Уменьшается ли налог УСН на сумму фиксированных платежей ИП

Снижение налога возможно по нормативу 346.21. Все права налогоплательщика, который пользуется не полной, а упрощенной системой налогообложения, зафиксированы там. В положении есть подпункт 3.1, по которому ИП, у которых нет работников и их деятельность облагается 6% налогов, могут уменьшить пошлину. Происходит это на то количество средств, которое они уплачивают в отделение ПФ РФ. При этом ограничений ИП на УСН (доходы минус расходы) уменьшения на страховые взносы нет, то есть полностью уменьшать можно даже на 100% и к выплате УСН останется 0 рублей.

Вычет по отчислениям в ПФ РФ на ИП УСН доходы

Для ИП работодателя

Если предпринимателем были применены услуги работников, то снижение отчислений в межрайонной федеральной налоговой инспекции возможно. Происходит это на внесенные в отделение Пенсионного Фонда (ПФР) деньги за них, только не больше, чем на 50 процентов от уплаты. При этом применять уменьшение налога на количество своих внесенных взносов в отделение ПФ РФ он может, имея у себя в компании людей, но если снижение будет не более 50% от уплаченной суммы.

УСН Доходы с налогом 6 процентов — на что уменьшается налог

УСН Доходы — самый распространенный у российских предпринимателей вариант упрощенной системы налогообложения. При таком варианте УСН предприниматель платит 6% со своего дохода, а понесенные на деятельность расходы в расчет не берутся. Известно, что налоговое законодательство позволяет предпринимателям на “упрощенке” экономить дополнительные деньги, которые уплачиваются ими в пользу государства. УСН Доходы с налогом 6 процентов — на что и как уменьшается налог согласно российскому законодательству.

На что можно уменьшить налог по системе УСН Доходы

Статья 346.21 Налогового кодекса РФ позволяет предпринимателям, которые работают на УСН в версии “Доходы” экономить на уплате страховых взносов в фонды социального страхования.

Суть этой нормы в том, что налог по УСН Доходы можно уменьшить на всю или часть суммы социальных взносов предпринимателя за себя и нанятых работников (если такие есть).

Для того, чтобы воспользоваться этой, довольно выгодной, возможностью, нужно помнить о некоторых особенностях отчетности ИП.

Налоговый период для ИП на УСН Доход с налогом 6% — это календарный год. Однако отчетные периоды, на основе которых рассчитываются и вносятся в казну авансовые платежи — это кварталы. Такая отчетность подается после первого квартала (не позднее 25 апреля), после второго квартала за первое полугодие (до 25 июля) и после третьего квартала по итогам 9 месяцев года (до 25 октября). Каждый раз требуется внести авансовые платежи.

Если в то же самое время предпринимателем вносятся социальные взносы за себя и работников, авансовый платеж можно уменьшить на сумму этих взносов. При этом действует такое правило — если у ИП нет нанятых работников, он уменьшает авансовый платеж на всю сумму страховых взносов. Если же работники есть — то только на 50%.

Кстати, для УСН по системе “Доходы минус расходы” такое правило не работает. В этом случае ИП указывает социальные взносы как часть своих расходов, но права на самостоятельное уменьшение суммы уплаченного налога у него нет.

Как ИП без работников может уменьшить налог

Разберем это на конкретном примере. Предположим, ИП на УСН Доходы работает один, не имея нанятых работников. По итогам 2018 года он заработает 847 000 рублей.

Налог по системе УСН Доходы в таком случае составит 6% от заработка, то есть 50 820 рублей.

Также у ИП есть обязательство уплатить социальные взносы. В данном случае это фиксированная сумма в 32 385 рублей плюс 1% от дохода свыше 300 000 рублей. В нашем случае это 32 385 + 8 470 = 40 855 рублей.

Для людей, не знакомых с нюансами законодательства, может показаться, что предприниматель на УСН Доходы должен государству по итогам года 91 675 рублей, то есть сумму налога по УСН и социальных взносов. Однако на самом деле это не так.

В действительности закон позволяет уменьшить сумму налога по УСН Доходы на сумму социальных взносов. То есть, в нашем случае ИП должен будет государству только 9 965 рублей налога по УСН. Плюс, разумеется, социальные взносы.

Итого предприниматель в нашем примере заплатит не 90 с лишним тысяч рублей, а 50 820 рублей. Столько, сколько и было насчитано в качестве УСН Доходы.

Главный совет, который дают опытные бухгалтера в данном случае — вносить страховые взносы в течение всего года, по итогам каждого квартала. Если вы уплачиваете взносы в конце года одной суммой, вам придется писать заявление с просьбой вернуть излишне уплаченные налоги или зачесть их в счет налогов за будущие периоды. Все бы ничего, но такое заявление иногда привлекает внимание налоговых органов, и они любят приходить к ИП с проверками.

Как ИП с работниками может уменьшить налог

В принципе, схема похожая. Отличие в том, что в зачет идет не полная сумма страховых взносов, а только 50% от нее. Но есть и бонус — засчитываются также социальные взносы, которые вы совершаете за своих работников.

Понятно, что сама сумма взносов за работников будет отличаться от взносов ИП. Если предприниматель оплачивает базовую часть взносов и 1% от дохода, то за работников вносятся платежи по общей схеме. Это 22% на пенсию, 5,1% на медицину, 2,9% на социальное страхование, плюс возможны дополнительные взносы на травматизм.

Во всем остальном схема та же. Рекомендуется вносить социальные взносы ежеквартально, в этом случае проблем с уменьшением налога УСН Доходы не будет.

Источник: bankiclub.ru

ИП УСН-6%: уменьшение налога на сумму взноса в ПФР?

В данной статье рассмотрены условия, при которых ИП может уменьшать налог на сумму взноса в ПФР. Показаны разъяснения налоговых органов соответствующих законодательных документов. Показано практическое применение этой нормы.

«Упрощенцы» вправе уменьшить сумму налога на взносы на ОПС. При этом учет таких взносов в ПФР зависит от выбранного объекта налогообложения, а также от вида взносов.

Добровольные пенсионные взносы не уменьшают сумму единого налога.

Законодательством предусмотрены следующие виды платежей в Пенсионный фонд (Федеральный закон от 15.12.2001 № 167-ФЗ):

— взносы на ОПС, начисляемые на выплаты сотрудникам;

— взносы на ОПС в виде фиксированного платежа;

— добровольные страховые взносы на пенсионное страхование.

Рассмотрим, какие из указанных платежей можно учесть при исчислении единого налога, а какие — нет.

Предпринимателям приходится уплачивать взносы на ОПС с выплат сотрудникам и фиксированные платежи за себя. И тот и другой вид платежей носят обязательный характер: у предпринимателя нет права выбора — платить или нет. Поэтому указанные платежи ИП вправе учесть при исчислении единого налога. Такое мнение высказывает Минфин в письмах от 07.09.2005 № 03-11-05/52 и от 06.10.2006 № 03-11-05/226.

Одновременно с целью увеличения своих пенсионных накоплений ИП вправе добровольно заключить с Пенсионным фондом договор и дополнительно платить страховые взносы, превышающие установленный размер фиксированного платежа.

Возникает вопрос: может ли ИП при исчислении налога учитывать всю сумму взносов в ПФР?

Уменьшать налог можно только на сумму обязательных платежей, причем вне зависимости от того, какой объект налогообложения выбран предпринимателем. И вот почему. В подпункте 7 пункта 1 статьи 346.16 и в пункте 3 статьи 346.21 НК РФ названы лишь страховые взносы на обязательное пенсионное страхование. Платежи в ПФР, носящие добровольный характер, там не упомянуты.

В связи с этим не рекомендуем предпринимателям, уплачивающим добровольные дополнительные платежи в Пенсионный фонд, учитывать эти суммы при исчислении единого налога.

Далее речь идет о взносах начисленных и оплаченных. Вот тут-то и возникает множество нюансов, которые ИП должен помнить при расчете единого налога.

ИП с объектом доходы минус расходы не вправе уменьшать сумму налога на пенсионные взносы

Как учесть пенсионные взносы при объекте доходы.

Предприниматели, выбравшие объектом налогообложения доходы, могут уменьшить налог:

— на сумму страховых взносов в Пенсионный фонд;

— сумму пособий по временной нетрудоспособности.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

«Упрощенный» налог за отчетный (налоговый) период уменьшается на сумму пенсионных взносов, уплаченных (в пределах исчисленных сумм) за этот же период времени (ст. 346.21 НК РФ). Однако непонятно, на какую сумму страховых пенсионных взносов можно уменьшить налог: начисленных или фактически перечисленных?

Однако Минфин России в письме от 07.07.2008 № 03-11-04/2/97 высказал иную точку зрения. Специалисты финансового ведомства отметили, что сумму налога можно уменьшить только на те взносы, которые были уплачены в течение отчетного (налогового) периода.

Рекомендуем придерживаться позиции Минфина России и учитывать взносы на ОПС в периоде их уплаты.

Согласно указанным нормам предпринимателям с объектом доходы минус расходы предоставлено право включать взносы на ОПС в расходы, а ИП с объектом доходы дана возможность снижать на сумму пенсионных взносов единый налог.

Предприниматели, выбравшие в качестве объекта налогообложения доходы минус расходы, сумму налога уменьшать на пенсионные взносы уже не имеют права. Однако они могут учесть их в составе расходов при подсчете налоговой базы (подп. 7 п. 1 ст. 346.16 НК РФ).

Причем включить в налоговую базу начисленные взносы можно только после их фактической оплаты. То есть, если взносы за отчетный (налоговый) период уплачены уже в следующем периоде, включить их сумму в состав расходов можно только в том периоде, в котором они уплачены.

Источник: www.audit-it.ru