Организация совмещает УСН и ЕНВД. Номенклатурный перечень один. То есть один и тот же товар может быть отгружен как по ЕНВД так и по УСН. При этом вся розничная продажа однозначно на ЕНВД. Вопрос как дать понять программе, что если отгрузка в розницу, то в книгу расходы не брать.

Вроде как раньше была настройка «Розничная торговля переведена на ЕНВД». Вот здесь эту настройку также упоминают. Но я не могу найти этот флажок у себя в БП 3.0.51.27. Убрали что-ли? И как тогда быть?

#1 by Redkiy

Создай для товара две записи регистра СчетаУчетаНоменклатуры для разных складов. Торгуй в розницу с определенного склада.

#2 by Arh01

Я тоже флаг «База распределения расходов по видам деятельности» потерял . Раньше он был.

#3 by LevelUP

Эта настройка позволит не забивать вручную счета доходов и расходов. И все. КуДИР она не рулит, насколько я понимаю

#4 by Redkiy

плохо понимаешь

#5 by LevelUP

+ Однозначно не попадает в КуДИР если на этапе поступления в ПТиУ указал что «не облагается». Но этож надо заранее знать что и в каком количестве будет реализовано через ЕНВД, а что по УСН, а если еще не известно? Например, все оприходовали на ЕНВД, а через год решили продать по УСН. Идти в ПТиУ и менять на «облагается» одну штучку из партии, которую продали по УСН?

Правильная настройка налогов УСН в 1С:Бухгалтерия

#6 by Redkiy

В ПТУ указывается каким образом учитывать расходы для номенклатуры при УСН. Для ЕНВД эта настройка фиолетова. Но любом случае делается движение по регистру РасходыУСН. При продаже списываются партии номенклатуры всегда, но в кудир попадаю только если продажа не ЕНВД.

#7 by LevelUP

В пустой базе делаю ПТиУ по 41.1 количество 10 штук товара, «принимается». Опачиваю поставку. На след день делаю «Отчет о розн. прод» 1 шт. счет дохода 90.1.2, расхода 90.2.2 (ЕНВДшные). В итоге попадает в КуДИР себестоимость этой одной штуки, хотя вроде как розничная продажа

#8 by LevelUP

Обновление до 3.0.52.32 решило проблему, вот так.

Источник: avprog.ru

Организуем раздельный учет при ЕНВД в 1С

Рассмотрим пример реализации раздельного учета НДС в типовой конфигурации фирмы 1С, «1С: Бухгалтерия предприятия 8», для организации с обособленным подразделением, выделенным на самостоятельный баланс. Алгоритм работы с программой в данной ситуации можно описать следующим образом:

1. Заполнить параметры применения ЕНВД в настройках учетной политики. Указать счета учета доходов и расходов для операций облагаемых ЕНВД.

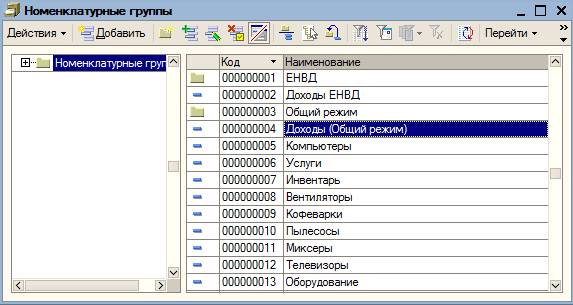

2. Сформировать перечень статей доходов для общего режима налогообложения и ЕНВД. Аналитика выручки компании заполняется в справочнике «Номенклатурные группы». Для корректной работы программы нельзя использовать одинаковые статьи доходов для общего режима и ЕНВД.

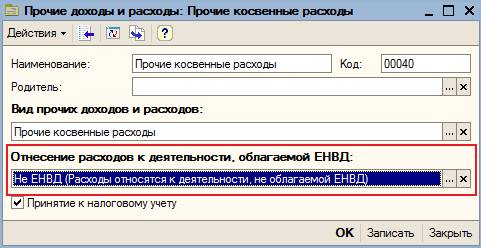

Аналитика доходов не связанных с основной деятельностью предприятия заполняется в справочнике «Прочие доходы и расходы», при этом признак отнесения доходов к общему режиму или ЕНВД определяется в специализированном реквизите «Отнесение расходов к деятельности, облагаемой ЕНВД». В типовой конфигурации редактирование элементов данного справочника реализовано в форме списка, для наглядности и удобства в нашем примере данный режим был изменен.

3. Классифицировать расходы предприятия по видам деятельности, разделить их между общим режимом и ЕНВД. Выделите те расходы, которые должны распределяться по итогам отчетного периода. Для этого нужно заполнить справочник «Статьи затрат», указав для каждого элемента режим отнесения к деятельности, облагаемой ЕНВД.

После того как выполнены необходимые настройки, можно приступить к регистрации хозяйственных операций с помощью типовых документов конфигурации. Рассмотрим следующий набор хозяйственных операций для головной организации:

Корреспонденция счетов

Сумма, рублей

Документ «1С: Бухгалтерия 8»

Дебет

Кредит

Поступление товаров и услуг от 11.01.2008 (Покупка/Комиссия). Акт от поставщика за уборку производственных помещений на сумму 20000 рублей НДС в т.ч. 3050,85

Поступление товаров и услуг от 11.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 15.01.2008 (Покупка/Комиссия). Акт от поставщика за уборку офисных помещений на сумму 15000 рублей НДС в т.ч. 2288,14

Поступление товаров и услуг от 15.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 18.01.2008 (Покупка/Комиссия). ТОРГ12 от поставщика на канцелярские материалы на сумму 5000 рублей НДС в т.ч. 762,71 (100 штук по 50 рублей)

Поступление товаров и услуг от 18.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). ТОРГ12 от поставщика на мебель для офиса на сумму 50000 рублей НДС в т.ч. 7627,12

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). Выделен НДС.

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). Акт передачи на программу «1С: Бухгалтерия» на сумму 9000 рублей НДС в т.ч. 1372,88

Поступление товаров и услуг от 23.01.2008 (Покупка/Комиссия). Выделен НДС.

Реализация товаров и услуг от 31.01.2008 (Продажа/комиссия). Выручка от реализации по основному виду деятельности.

НДС по реализации.

Реализация товаров и услуг от 31.01.2008 (Продажа/комиссия) Выручка от реализации по виду деятельности, облагаемому ЕНВД

Требование накладная от 30.01.08. Частичное списание канцелярских материалов на административные расходы (20 штук).

Регламентные операции по НДС и Налогу на прибыль за 1-ый квартал.

Требование накладная от 30.04.08. Частичное списание канцелярских материалов на административные расходы (80 штук).

Регламентные операции по НДС и Налогу на прибыль за 2-ой квартал.

Для первых двух актов выполненных работ важно правильно выбрать аналитику расходов, а именно статью затрат для 20 и 26 счета. В первом случае мы имеем дело с расходами, которые относятся только к основному виду деятельности компании, поэтому реквизит «Отнесение расходов к деятельности, облагаемой ЕНВД» для соответствующей статьи затрат должен быть установлен в значение «Не ЕНВД», так как показано на рисунке 4. Во втором случае расходы должны распределяться, т.к. административное помещение используется и для получения выручки и по основному направлению бизнеса, и по доходам, которые облагаются ЕНВД, поэтому реквизит «Отнесение расходов к деятельности, облагаемой ЕНВД» для соответствующей статьи затрат должен быть установлен в значение «Расходы распределяются».

Важным аспектом для работы типовой конфигурации является предположение о том, что в общем случае в момент поступления материально-производственных запасов (МПЗ) не известно, как поступившие МПЗ будут использоваться, и распределение НДС по таким операциям возможно только после списания МПЗ на затраты. Списание МПЗ на затраты осуществляется с помощью документа «Требование накладная». При заполнении документа важно правильно выбрать аналитику счета затрат, в нашем случае — это 26 счет, и указать статью с видом «Отнесение расходов к деятельности, облагаемой ЕНВД» — «Расходы распределяются». В нашем примере часть материалов была списана в том же отчетном периоде, когда было поступление, а часть в следующем. При этом весь НДС по несписанным материалам был принят к вычету и в следующем отчетном периоде часть НДС, приходящаяся на ЕНВД должна быть восстановлена. Последовательность документов типовой конфигурации в первом квартале будет выглядеть следующим образом:

- Поступление товаров и услуг на 100 единиц материалов.

- Требование накладная на 20 единиц материалов.

- Распределение НДС косвенных расходов.

- Формирование записей книги покупок, закладка «Вычет НДС по приобретенным ценностям».

Последовательность документов во втором квартале будет выглядеть так:

- Требование накладная на 80 единиц материалов.

- Распределение НДС косвенных расходов.

- Формирование записей книги продаж, закладка «НДС восстановлен».

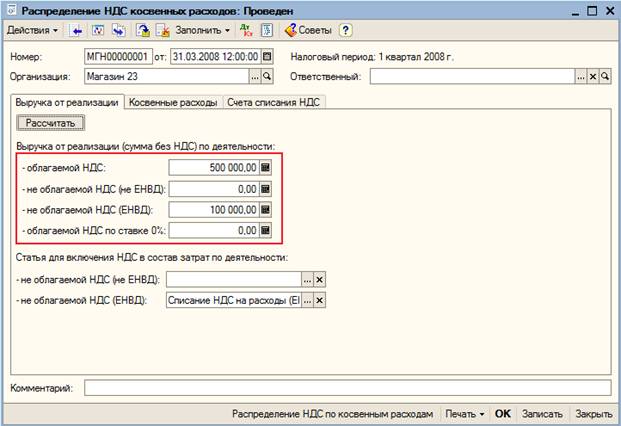

Что касается раздельного учета НДС по операциям с основными средствами и расходами будущих периодов, то здесь ситуация несколько сложнее, так как пользователю нужно самостоятельно вводить корректирующие записи по НДС с помощью документов «Операция (бухгалтерский и налоговый учет)» и «Корректировка записей регистров». Рассмотрим как можно разделить НДС по операции с основным средством из нашего примера. Во-первых, с помощью документа «Распределение НДС косвенных расходов» нужно вычислить коэффициент распределения, в нашем примере коэффициент равен 1/6 = 0,1666666667 (17%). Здесь важно обратить внимание, что коэффициент не округляется перед распределением, поэтому даже незначительная корректировка данных, например, изменение выручки в части ЕНВД на рубль приведет к изменению сумм распределения при повторном заполнении документа, хотя коэффициент распределения, выраженный в процентах, не изменился.

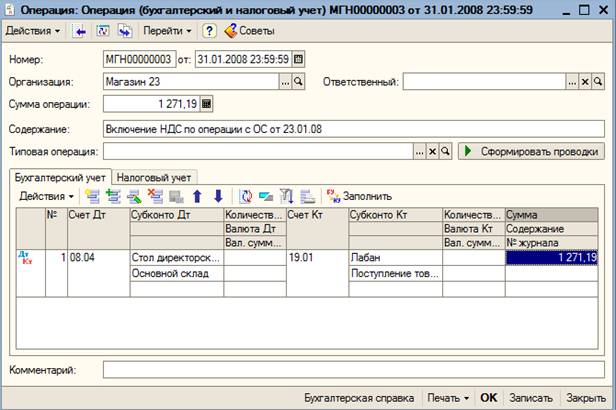

Во-вторых, нужно отразить включение НДС в первоначальную стоимость актива на счетах бухгалтерского и налогового учета. Для этого нужно ввести документ «Операция (бухгалтерский и налоговый учет)» и заполнить его соответствующим образом, для нашего примера заполненный документ представлен на рисунке 7. Важно обратить внимание, что дата документа «Операция (бухгалтерский и налоговый учет)» должна предшествовать дате принятия к учету основного средства.

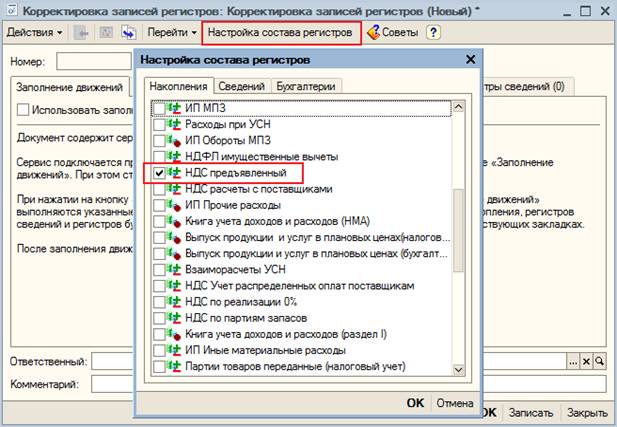

Далее необходимо скорректировать данные по регистрам учета НДС, в частности по регистру «НДС предъявленный» и «НДС, включенный в стоимость». Сделать это можно с помощью документа «Корректировка записей регистров». В настройке состава регистров нужно отметить выше упомянутые регистры НДС, рисунок 8. После чего перейти на закладку «Регистры накопления» и заполнить данные по НДС следующим образом:

1. Для регистра «НДС предъявленный».

- Вид движения – «Расход».

- Организация – Наша организация, в примере – «Магазин 23».

- Счет-фактура – Документ «Поступление товаров и услуг», который соответствует приходной накладной на основное средство.

- Вид ценности – «ОС».

- Ставка НДС – «18%», соответствует ставке НДС из документа «Поступление товаров и услуг».

- Счет учета НДС – «19.01», соответствует счету учета НДС из документа «Поступление товаров и услуг».

- Поставщик – Контрагент.

- Сумма без НДС – сумма без НДС, которая соответствует включенной в стоимость сумме НДС, (100 / 18 * сумма НДС).

- Сумма НДС – сумма НДС, которую нужно включить в стоимость.

- Дата события – дата документа. Для удобства данная дата должна предшествовать дате принятия к учету основного средства.

- Событие – «НДС, включен в стоимость».

2. Для регистра «НДС, включенный в стоимость» поля заполняются аналогично. За исключением полей «Вид движения» и «Событие», данные поля отсутствуют в таблице.

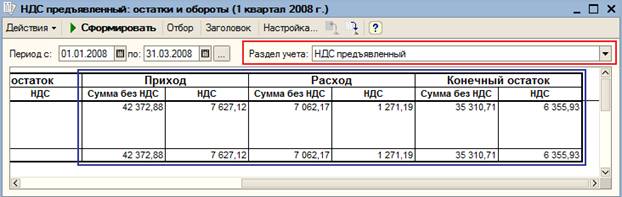

Результат работы с НДС можно проверить в отчетах «Остатки и обороты», подменю «Прочие» меню «Отчеты», выбрав раздел учета «НДС предъявленный» и сделав отборы по организации и виду ценности (ОС):

Колонка «Конечный остаток», показывает сумму НДС, которая в итоге будет включена в книгу покупок после принятия основного средства к учету.

Для того чтобы учесть данные филиала при формировании книги покупок и продаж и при этом не «испортить» данные бухгалтерского учета по головной организации можно использовать специализированные документы ручного учета: «Отражение поступления товаров и услуг для НДС» для «входящего НДС» и «Отражение реализации товаров и услуг для НДС» для операций реализации.

Данные по авансам, которые нужно начислить и которые нужно зачесть, можно ввести в систему с помощью документа «Корректировка записей регистров», выбрав в настройке регистров накопления два регистра НДС: «НДС начисленный» и «НДС с авансов». На закладке «НДС начисленный» нужно ввести данные о НДС с полученных авансов, для книги продаж, а на закладке «НДС с авансов» данные о НДС с авансов, которые были зачтены и должны быть отражены в книге покупок. Заполнить данные на закладке «Регистры накопления» нужно следующим образом:

Вид движения – «Приход».

Вид движения – «Приход».

Организация – Наша организация, в примере – «Магазин 23».

Организация – Наша организация, в примере – «Магазин 23»

Счет-фактура – Документ «Документ расчетов с контрагентами (ручной учет)», вместо документа «Платежное поручение входящее».

Счет-фактура – Документ «Документ расчетов с контрагентами (ручной учет)», вместо документа «Платежное поручение входящее».

Вид ценности – «Авансы полученные».

Ставка НДС – «18/118».

Ставка НДС – «18/118», соответствует ставке НДС из документа «Поступление товаров и услуг».

Вид начисления – «НДС с авансов».

Дата события – дата аванса.

Дата события – дата документа. Для удобства данная дата должна предшествовать дате принятия к учету основного средства.

Событие – «Получен аванс».

При работе с данными от филиала существует только одно существенное неудобство, которое требует доработок типовой конфигурации. При проведении документа «Формирование записей книги покупок» у пользователя нет возможности выбрать счет списания НДС, в результате данные филиала повлияют на данные бухгалтерского учета головной организации. Данную особенность можно доработать, добавив в табличные части «Вычет НДС с авансов» и «Вычет НДС по приобретенным ценностям» колонку «Счет списания НДС». Если данный реквизит в строке не заполнен, то проводки по бухгалтерскому учету для данной строки не формируются.

Источник: www.audit-it.ru

1С: бухгалтерия, отражение доходов и расходов при усн и енвд

В данной статье рассматриваются изюминке бухучёта компании, использующей упрощенную совокупность налогообложения и ЕНВД, на примере программного продукта «1С: Бухгалтерия предприятия, редакция 2.0». Разделение расходов и доходов по каждому виду деятельности нужно для верного расчета суммы налога по упрощенной совокупности налогообложения.

На сегодня бухучёт фактически на каждом предприятии автоматизирован. Программа «1С: Бухгалтерия предприятия» представляет собой комплексное ответ для отражения хозяйственных операций и подходит для фирм с любой совокупностью налогообложения.

Нередки случаи, в то время, когда в организации совместно с главной совокупностью налогообложения используется совокупность налогообложения в виде единого налога на вмененный доход. В таких случаях у бухгалтеров появляются вопросы, как поделить расходы и доходы по каждой совокупности налогообложения в программе «1С: Бухгалтерия предприятия».

В данной статье рассматриваются изюминке бухучёта компании, использующей упрощенную совокупность налогообложения и ЕНВД, на примере программного продукта «1С: Бухгалтерия предприятия, редакция 2.0».

Разделение расходов и доходов по каждому виду деятельности нужно для верного расчета суммы налога по упрощенной совокупности налогообложения. Сумма единого налога на вмененный доход от расходов и величины доходов не зависит.

Настройка учетной политики

Чтобы хозяйственные операции отражались в программе «1С: Бухгалтерия предприятия» верно и корректно, прежде всего направляться настроить учетную политику. Для этого направляться воспользоваться пунктом меню «Предприятие», в выпадающем перечне необходимо выбрать «Учетная политика».

В открывшемся окне пользователь видит перечень всех сохраненных учетных политик. Для проверки главных настроек учетной политики направляться открыть запись текущего отчетного периода.

На закладке «Неспециализированные сведения» содержится информация о используемых совокупностях налогообложения и применяемых видах деятельности.

На закладке «ЕНВД» содержится информация о базе и методе распределения затрат с главным и особенным порядком налогообложения, и устанавливаются расходов учета и счёта доходов по деятельности, попадающей под ЕНВД.

По умолчанию способ распределения затрат стоит «за квартал». Это значит, что в последнем месяце каждого квартала регламентной операцией происходит признание затрат, подлежащих распределению, для включения их в книгу расходов и учёта доходов. Кроме этого еще вероятна настройка «нарастающим итогом В первую очередь года».

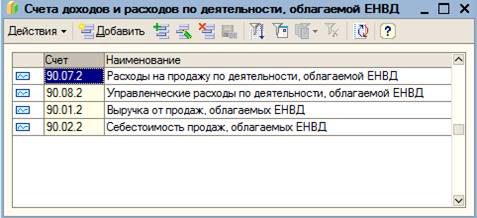

При переходе по ссылке «Установить расходов и счёта доходов» раскрывается перечень квитанций, на которых будут учитываться расходы и доходы по деятельности ЕНВД. По умолчанию программа предлагает отражать расходы и доходы по деятельности ЕНВД на квитанциях 90.07.2, 90.08.2, 90.01.2 и 90.02.2. Этот перечень возможно дополнить вторыми квитанциями, воспользовавшись кнопкой «Добавить».

На закладке «Учет затрат» содержится информация о порядке признания затрат по деятельности, попадающей под упрощенную совокупность налогообложения.

В соответствии с приведенной настройке затраты на приобретение товаров будут признаны для создания расходов учета и книги доходов при следующих условиях:

- Поступление товаров, т. е. факт поступления товаров отражен соответствующим документом «Поступление услуг и товаров»;

- Оплата товаров поставщику, т. е. факт оплаты товаров отражен соответствующими документами «Списание с расчетного счета» либо «Расходный кассовый ордер»;

- Реализация товаров, т. е. факт отгрузки товаров клиенту отражен соответствующим документом «Реализация услуг и товаров».

Разделение затрат по видам деятельности

Для корректного разделения затрат по видам деятельности употребляется справочник «Статьи затрат». Отыскать данный справочник возможно в закладке «Производство» или через меню «Операции», выбрав в нем «Справочники».

Этот справочник содержит обычный комплект статей затрат, предложенный программой по умолчанию, но эти справочника смогут быть поменяны пользователем.

В карточке каждой статьи затрат предусмотрены три варианта затрат:

- По деятельности с главной совокупностью налогообложения.

Затраты с таковой статьей затрат машинально будут принимать во внимание затратами по деятельности, попадающей под УСН.

Для целей данной статьи будут употребляться следующие затраты:

- Обслуживание ПО. Эти затраты относятся к УСН.

- Услуги ЖКХ. Эти затраты относятся к ЕНВД.

- 3. Аренда. Эти затраты нереально отнести к определенному виду деятельности, и сумму этих затрат направляться распределять между видами деятельности в конце каждого месяца.

При ведении учета в программе «1С: Бухгалтерия предприятия» направляться не забывать, что эти статьи затрат определяют принадлежность расхода к определенному виду деятельности при принятии к учету одолжений сторонних организаций. При продаже и покупке товаров употребляются разные квитанции для доходов видов и идентификации расходов.

расходы и Доходы, относящиеся к УСН, от продажи товаров

Поступление товаров, предназначенных для продажи, оформляется документом «Поступление услуг и товаров».

Потому, что затраты на приобретение партии сотовых телефонов относятся к расходам по деятельности УСН, в графе «Затраты НУ» табличной части «Товары» направляться выбрать значение «Принимаются».

По окончании проведения документа отражается задолженность перед поставщиком, и возрастает сальдо по 41.01 счету. Помимо этого формируются соответствующие перемещения в регистре «Затраты УСН».

Оплата поступивших товаров в данном примере производится документом «Списание с расчетного счета».

Проведение данного документа отражает списание денег с расчетного счета и закрывает задолженность перед поставщиком. Помимо этого регистр «Затраты УСН» дополняется нужными записями.

Документ «Списание с расчетного счета» возможно вводить на основании «услуг и Поступления товаров», заполнять вручную или загружать из соответствующей программы «Клиент-банк».

Последним шагом для признания затрат по УСН есть отражение факта отгрузки товаров клиенту. Эта хозяйственная операция формируется посредством документа «Реализация

услуг и товаров».

Чтобы идентифицировать доходы и расходы по деятельности, попадающей по упрощенную совокупность налогообложения, направляться применять счет доходов 90.01.1 и счет затрат 90.02.1.

По окончании услуг «Реализации и проведения товаров» значительно уменьшается остаток товаров на складе, формируется задолженность клиента, и формируются перемещения по квитанциям, на которых учитывается себестоимость и выручка. Помимо этого, создается запись в книге расходов и учёта доходов, отражающая признание расхода на сумму реализации.

Признание дохода по данной операции происходит по окончании получения оплаты от клиента. Этот факт отражается в программе «Приходным кассовым ордером» либо «Поступлением на расчетный счет». Для данного примера употребляется документ «Поступление на расчетный счет». По окончании проведения этого документа возрастает остаток на расчетном счете и значительно уменьшается задолженность клиента.

Помимо этого, создается запись в книге расходов и учёта доходов, отражающая признание дохода на сумму, взятую от клиента.

расходы и Доходы, относящиеся к ЕНВД, от продажи товаров

Поступление товаров, предназначенных для продажи, оформляется документом «Поступление услуг и товаров».

Потому, что затраты на приобретение партии электронных книг относятся к ЕНВД, в графе «Затраты (НУ)» табличной части документа направляться выбрать «Не принимаются».

Идентификация затрат на приобретение товаров по деятельности ЕНВД определяется при помощи применения соответствующих квитанций, на которых будут отражены себестоимость и выручка (90.01.2 и 90.02.2). Эти квитанции определяются в документе «Реализация услуг и товаров».

Оплата товаров поставщику и получение оплаты от клиента отражается документами «Списание с расчетного счета» либо «Расходный кассовый ордер» либо «Поступление на расчетный счет» либо «Приходный кассовый ордер».

Отражение затрат, которые связаны с оказанием услуг сторонними организациями

Затраты, которые связаны с оказанием услуг сторонними организациями, отражаются посредством документа «Поступление услуг и товаров». Как указывалось ранее, существует три вида затрат: затраты, относящиеся к главному виду деятельности, т.е. УСН; затраты, относящиеся к отдельным видам деятельности, т.е.

ЕНВД, и затраты, подлежащие распределению.

Для целей настоящей статьи заведено три статьи затрат, любая из которой соответствует определенному виду деятельности:

- Обслуживание ПО.

Эти затраты относятся к УСН.

Верные настройки справочника «Статьи затрат» для каждого вида затрат рассматривались ранее. Разглядим детально порядок отражения в программе каждого вида затрат.

- Обслуживание ПО.

Эти затраты относятся к главному виду деятельности.

Документом «Поступление услуг и товаров» отражается принятие данного расхода к учету.

Чтобы отразить, что «Обслуживание ПО» относится к расходам по УСН, направляться верно заполнить табличную часть «Услуги» документа «Поступление услуг и товаров».

Субконто «Статья затрат» должно соответствовать позиции в справочнике «Статьи затрат», в карточке которой отмечена принадлежность данного расхода к главному виду деятельности».

В графе «Затраты (НУ)» направляться выбрать значение «Принимаются».

По окончании того, как будет оформлена оплата сторонней организации за сделанную одолжение, сформируется соответствующая запись о признании расхода в книге расходов и учёта доходов.

Оборотно-сальдовая ведомость до определения доходов

по каждому виду деятельности

По окончании того, как в программе отражены все текущие хозяйственные операции, возможно сделать обычный отчет «Оборотно-сальдовая ведомость».

На основании данного отчета мы можем видеть суммы затрат, организованных ценой одолжений сторонних организаций (счет 44.01), себестоимость и выручку товаров по каждому виду деятельности (счета 90.01 и 90.02), и перемещения по остальным квитанциям.

Определение прибыли по каждому виду деятельности

Определение прибыли по каждому виду деятельности происходит посредством документа «Закрытие месяца». Регламентные операции данного документа закрывают затратные квитанции, и определяют прибыль.

Регламентная операция «Закрытие счета 44 «Издержки обращения» списывает сумму затрат, отраженных на счете 44, на квитанции 90.07.1 и 90.07.2 в зависимости от принадлежности расхода к УСН либо ЕНВД. Кроме этого данной операцией распределяется сумма затрат, относящихся к различным видам деятельности. По окончании проведения операции возможно организовать справку-расчет, в которой будут обозначены суммы, отнесенные к расходам на порядок и каждый вид деятельности их расчета.

Организация: ООО Алиса

Раздельный учет при совмещении УСН и ЕНВД фрагменты из курса

Интересные записи

- Расторжение договора ренты

- Как покупать с аукциона ebay

- Кто финансировал майдан 2014

Похожие статьи, которые вам, наверника будут интересны:

- Как вести книгу доходов и расходов украина Книга расходов и учёта доходов: как верно заполнять книгу. 1.Книга расходов и учёта доходов: как верно заполнять книгу «Стандартное заполнение», за…

- Как заполнить книгу учета доходов и расходов при усн Книгу расходов и учёта доходов обязаны вести все, кто использует упрощенку. Форма для того чтобы документа утверждена приказом Министерства финансов…

- Расчет единого налога при объекте доходы минус расходы усн 1. При объекте налогообложения доходы, уменьшенные на величину затрат. налоговой базой согласится финансовое выражение доходов, уменьшенных на величину…

- Для чего нужна книга учета доходов, расходов и хозяйственных операций ип Книга расходов и учёта доходов (КУДиР) ведется ИП, использующим неспециализированную совокупность налогообложения. Учет деятельности предпринимателя на…

- Как вести книгу учета доходов и расходов на «упрощенке» Оцените электронную версию издания «Главный бухгалтер», оформив бесплатный пробный доступ на трое суток Налоговый учет расходов и доходов организации и…

- Пример заполнения книги учета доходов и расходов №10(97) Неспециализированные требования к заполнению Книги учета доходов и индивидуальных предпринимателей и расходов организаций, использующих упрощенную…

Источник: kbrbank.ru