Распространяем нормативную документацию с 1999 года. Пробиваем чеки, платим налоги, принимаем к оплате все законные формы платежей без дополнительных процентов. Наши клиенты защищены Законом. ООО «ЦНТИ Нормоконтроль»

Наши цены ниже, чем в других местах, потому что мы работаем напрямую с поставщиками документов.

Способы доставки

- Срочная курьерская доставка (1-3 дня)

- Курьерская доставка (7 дней)

- Самовывоз из московского офиса

- Почта РФ

Разъяснения о порядке применения нормативов накладных расходов и сметной прибыли в строительстве фактически потеряли актуальность в связи с новыми Разъяснениями о порядке применения нормативов накладных расходов и сметной прибыли в строительстве с 01.01.2011 г., приведенными в письме Министерства регионального развития РФ от 6 декабря 2010 г. № 41099-КК/08

| 06.10.2003 |

| 01.09.2013 |

| 01.01.2021 |

Этот документ находится в:

- Раздел Строительство

- Раздел Нормативно-правовые документы

- Раздел Ценообразование в строительстве

- Раздел Классификатор ISO

- Раздел Нормативно-правовые документы по ценообразованию

Организации:

| Утвержден | Госстрой России | НЗ-6292/10 |

| Разработан | Госстрой России |

Нормативные ссылки:

5. Сметная прибыль (СП). Что это такое?

- МДС 81-25.2001Методические указания по определению величины сметной прибыли в строительстве

- МДС 81-4.99Методические указания по определению величины накладных расходов в строительстве

Чтобы бесплатно скачать этот документ в формате PDF, поддержите наш сайт и нажмите кнопку:

Письмо Госстроя РФ от 6 октября 2003 г. № НЗ-6292/10

О порядке определения сметной стоимости работ, выполняемых организациями,

работающими по упрощенной системе налогообложения

В связи с поступающими запросами о порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения, Госстрой России разъясняет.

С вводом в действие с 1 января 2003 года главы 26.2 Налогового кодекса Российской Федерации организации и индивидуальные предприниматели при использовании упрощенной системы налогообложения платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН) и налога на добавленную стоимость (НДС).

Средства, связанные с уплатой ЕСН (до 01.01.01 — затраты на социальные нужды), учтены в нормах накладных расходов.

Согласно структуре накладных расходов в строительстве указанные затраты включены в 16 статей затрат прил. 6 к «Методическим указаниям по определению величины накладных расходов в строительстве» (МДС 81-4.99).

ВИДЫ ПРИБЫЛИ | валовая, операционная, чистая

В связи с этим при определении сметной стоимости строительства и расчетах за выполненные работы для организаций, использующих упрощенную систему налогообложение, необходимо исключать указанные статьи из расчета индивидуальных норм накладных расходов, а при применении в сметах укрупненных нормативов накладных расходов по видам строительства или по видам строительных и монтажных работ к указанным нормативам следует применять коэффициент 0,7.

В соответствии с п. 1.2 «Методических указаний по определению сметной прибыли в строительстве» (МДС 81-25.2001) в составе норматива сметной прибыли учтены затраты, связанные с уплатой налога на прибыль предприятий, имущество, а также налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов.

При применении упрощенной системы налогообложения указанные налоги не начисляются и подлежат исключению из нормативов сметной прибыли. При этом единый налог, введенный взамен исключаемых налогов и возмещаемый за счет сметной прибыли, включается в расчет нормативов сметной прибыли.

С учетом изложенного при использовании в сметной стоимости работ нормативов сметной прибыли, приведенных в МДС 81-25.2001, к нормативам применяется понижающий коэффициент 0,9.

С переходом на упрощенную систему налогообложения организации и индивидуальные предприниматели продолжают оплачивать НДС поставщикам строительных материалов, изделий и конструкций, а так же управлениям механизации за оказываемые услуги.

При этом затраты организаций на указанные цели должны определяться по расчету в зависимости от структуры выполняемых строительно-монтажных работ.

Пример расчета затрат на уплату НДС приведен в приложении.

Пример расчета затрат на уплату НДС

Источник: standartgost.ru

Из чего состоит сметная прибыль в смете. Что такое сметная прибыль

В практике любого предприятия, будь то газетный концерн или частная строительная компания, существует такое понятие, как сметная прибыль. Оно является крайне важным при расчете доходов и расходов юридического лица.

Сметная прибыль — это сметный доход предприятия за вычетом себестоимости работ, предназначенный для покрытия расходов на развитие организации, оплаты труда ее сотрудников и улучшения ее социальной сферы. Ее размеры либо рассчитываются при заключении каждого нового договора, либо оговариваются между заказчиком и предприятием заранее. Второй случай, как правило, используется тогда, когда нормативная общеотраслевая сметная прибыль не может покрыть все описанные выше расходы на развитие компании и материальную стимуляцию сотрудников.

Сметная прибыль не рассчитана на покрытие накладных (непрямых или непредвиденных) расходов предприятия. Они, как правило, рассчитываются отдельно. Затем эти расходы включаются в смету и оплачиваются наравне с любыми другими необходимыми затратами.

Сметная прибыль рассчитывается в процентах в пределах нормы, принятой законодательством. За основу для подсчета берется рабочих, которая согласно нормативам должна составлять не менее 65% от сметной прибыли. Также следует учитывать среднюю стоимость работ и норму самого предприятия.

На крупных предприятиях (например, в строительных компаниях) для урегулирования деловых отношений между заказчиком и компанией-строителем составляется специальный пакет документов.

Это полный комплект необходимых бумаг с данными по проекту, всем его деталям, по планируемым затратам и ожидаемой прибыли. В ней указываются расценки на все виды работ, производимые предприятием, а также подробное описание проведения этих самых работ с графическими чертежами и схемами.

Нормативная сметная прибыль во многих отраслях еще недостаточно хорошо проработана российским законодательством. Поэтому во всех спорных случаях предприятия отходят от принятых стандартов и назначают договорную стоимость своих работ. Например, на крупных стройках, где работает множество людей, заработная плата на одного рабочего оказывается ниже средней, поэтому строительная компания имеет право повысить сметную прибыль для обеспечения своей дальнейшей деятельности.

Итак, сметная прибыль, или, как ее иногда называют, «чистая прибыль», представляет собой доход предприятия с какого-либо проекта, средства которого направляются на улучшение дальнейшей его работы. Размер ее определяется в зависимости от государственных, региональных и местных стандартов (норм, установленных внутри фирмы, средней заработной платы и так далее). Значение сметной прибыли не приходится объяснять. Ведь если бы не она, предприятия потеряли бы возможность развиваться, рабочие лишились бы зарплаты, и вся индустрия пришла бы в упадок. Поэтому крайне важно правильно рассчитать сметную прибыль для поддержания оптимального баланса в компании, ее развития, отношений между ней и заказчиком.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Сметная прибыль

Порядок определения сметной прибыли определен в «Методических указаниях по определению величины сметной прибыли в строительстве. МДС 81-25.2001», утв. Постановлением Госстроя РФ от 28.02.2001 N 15 (далее — Методические указания). Применяется при расчете смет для начальной цены в строительстве, при этом Методические указания применяются как при разработке тендерной документации, так и при установлении договорных цен на строительство.

Что такое сметная прибыль

При составлении смет на строительство просчитывается и сметная прибыль, которая не является себестоимостью работ и предназначена для дальнейшего развития производства. Также она может использоваться для выплат и иного материального стимулирования работников, например организации досуга.

Норматив учитывает затраты на:

- дальнейшее развитие производства (реконструкция и модернизация оборудования и других основных средств);

- налоги (налог на прибыль, на имущество);

- финансовое стимулирование персонала, например выплаты материальной помощи, в том числе и для погашения ипотеки, а также иные виды выплат, не связанные с оплатой труда; — оплата путевок на лечение и отдых, продажа товаров, оказание работ и услуг по льготным ценам, оплата занятий в спортивных секциях, билеты в театры, на спортивные мероприятия и другие выплаты;

- помощь учебным организациям, оказание им безвозмездных услуг.

Базой для расчета сметной прибыли является сумма оплаты труда рабочих — строителей, механизаторов, указанная в смете. Расчет сметной прибыли согласно п. 1.5 Методических указаний производится исходя из:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Какой вид нормативов применять, решают заказчик и подрядчик самостоятельно.

Нормативы сметной прибыли

Общеотраслевые нормативы приведены в разд. 2 Методических указаний и составляют:

- 65% от фонда оплаты труда рабочих (ФОТ) для строительно-монтажных работ;

- 50% от ФОТ для ремонтно-строительных работ.

По видам строительных и монтажных работ нормативы указаны в Письме Росстроя от 18.11.2004 N АП-5536/06 , при этом в отношении строительных и монтажных работ норматив может колебаться от 40% до 100 % ФОТ, например, при пусконаладочных работах норматив составляет 40%, а при работах по озеленению — 90%. В перечне строительных и монтажных работ указано 49 видов работ, в некоторых видах с детализацией в зависимости от вида выполнения работ.

Отдельно выделены ремонтно-строительные работы, и также разброс нормативов достаточно значителен — от 80% ФОТ при ремонте перекрытий до 50% ФОТ при штукатурных, малярных и других работах, а также 45% при ручном способе выполнения земляных работ.

В отношении этих видов работ также установлен понижающий коэффициент для организаций, применяющих УСН, который составляет 0,9.

При расчете индивидуальных нормативов учитываются затраты, которые являются базой для определения норматива, и на основании показателей, характеризующих конкретного подрядчика, проводится расчет.

Так, при определении средств на реконструкцию и модернизацию основных средств учитываются состояние основных средств (коэффициент износа, обновление и выбытие и т.п.), а также доля активной части основных средств.

Индивидуальный норматив рассчитывается исходя из определенного для подрядчика размера прибыли, деленного на средства, заложенные в составе прямых затрат для оплаты труда рабочих.

Сметная прибыль – часть ст-ти строит. работ, которая связна с расширенным воспроизводством строит. организации. В смете она опред-ся с помощью нормативов, которыми учтены затраты на: 1) на уплату налогов и платежей; 2) на реконструкцию, тех. перевооружение, модернизацию осн. фондов строит. организации; 3) матер. стимулирование раб-ков строит. организации; 4) безвозмездная помощь учебным учреждениям.

В сметах сметную прибыль рекомендуется определить 3-мя способами: 1) с помощью общеотраслевого норматива (65% — для строит. и монтажн. Работ, 50% — для ремонтно-строительных); 2) с помощью нормативов по видам строит. и монтажных работ (горно-проходч. Работы – 50%); 3) путем калькулирования индивид. Нормы сметной прибыли.

Базой исчисления сметной прибыли явл-ся оплата труда рабочих-строителей и механизаторов в прямых затратах в текущем ур-не цен.

Определение ст-ти оборудования, мебели, инвентаря в составе смет и сметных расчетов.

При составлении смет и сметных расчетов в них опр-ся ст-ть: 1) обор-ния, предназначенных для пр-ных нужд; 2) инструмента и инвентаря пр-ных зданий; 3) обор-ния и инвентаря, предназначенных для обществ. И администр. Зданий.

1 – сметная стоимость об-ния для пр-ных нужд опр-ся по ценам франкоприобъектной склад стр-ва или франкоместо, опр-ное договором подряда для передачи обор-ния в монтаж. Указанные цены включают в себя: а) договорную рыночную цену приобретения; ст-ть запасных частей; ст-ть тары, упаковки, реквизита, транспортные расходы и услуги посредников или услуги снабженческо-сбытовых организаций; расходы на комплектацию; заготовительно-складские расходы; др. затраты, относимые к ст-ти оборудования.

Ст-ть запасных частей в ст-ти оборудования затрат на приобретение запасных частей включается в комплект … И в том случае, когда запасные части не входят в комплект поставки оборудования их ст-ть учитывается дополнительно. Исходя из спецификации на запасные части по договорным ценам.

Если спецификации на запасные части отсутствует, то их ст-ть может определяться в %-тах от отпускных цен от оборудование по соответствующим нормативов. При отсутствии конкретных нормативов ст-ть запасных частей может приниматься в % от отпускной цены приобретения оборудования.

Если ст-ть тары и упаковки не входит в цену приобретения обор-ния учитывается дополнительно в сметной документации. При отсутствии конкретных данных о характеристике тары, виде упаковки их ст-ть определяется в %-тах по соответствующим нормативам. А при отсутствии их ст-ть тары и упаковки рассчитывается в след. размерах: для крупногабаритного технологического оборудования от 0,1 % до 0,5%; для станочного оборудования до 1%; для электрооборудования контрольно-измерительных приборов – до 1,5% от ст-ти оборудования. Ст-ть бытовых и посреднических орг-ций учитывается по доставке оборудования на приобъектный склад пр-тия или до зоны монтажа. Затраты на перевозку оборудования опред-ся на 1 тонну массы-брутто на основании калькуляций транспортных расходов.

К исходной информации для калькулировании относятся следующие:

1) вид франко учитывающие цену приобретения;

2) наименование пункта направления и отправления;

3) кратчайшее расстояние, которое опред-ся по справочным данным, схемам ж/д дорог от станции отправления с учетом франко принятого в отпускной цене до вида станции назначения;

4) условия доставки от ж/д станции до приобъектного склада;

5) тарифную хар-ку оборудования и др.

При невозможности калькулирования эти расходы могут определяться по укрупненным показателям, к-рые приводятся в рублях на 1 тонну оборудования или в %-тах от отпускной цены оборудования для определения строек, а при отсутствии ведомственных нормативов транспортные расходы можно определять 3-6% от отпускной цены оборудования. Затраты на посреднические услуги сбытовых организацией уст-ся в %-тах от отпускной цены пр-тия в размере до 5% и в нее как правило включается транспортные расходы по доставке оборудования.

Расходы на комплектование учитываются в том случае, если комплектация производится подрядчиком или другой организацией по поручению заказчика (застройщика) и указанные затраты рекомендуются определять 0,5-1% от отпускной цены оборудования.

Заготовительно-складские расходы связаны с размещением заказов на поставку, приемкой, хранением оборудования на складе, подготовкой его к монтажу и передачей его оборудования в монтаж, размер заготовительно-складских расходов может определяться спец. Расчетом, но как правило принимается в размере 1,2% от ст-ти обор-ния вида франко-приобъектный склад в текущем ур-не цен.

Другие затраты – относятся к ним приобретение технологической оснастки инструмента, производственного инвентаря; шефмонтажа, осуществляемый представителями пр-тий изготовителями; доводка на месте монтажа крупного обор-ния осуществляемая в технологической цепи с др. оборудованием, предмонтажная ревизия, связанная с нарушением гарантийного срока и хранения; изготовление спец. оснастки.

Сметная прибыль — это расчет при осуществлении какой-либо деятельности предстоящих расходов и доходов с вычетом себестоимости работы. Цель сметы – покрыть расходы на развитие предприятия, оплату труда, улучшение социальной сферы.

Размеры сметы рассчитываются при заключении договора с заказчиком. В сметную прибыль не входит покрытие непредвиденных или непрямых (накладных) расходов исполнителя, они рассчитываются отдельно и после оплачиваются наряду с другими затратами, включаясь в смету.

Расчет сметной прибыли осуществляется в процентном соотношении в соответствии с законодательными нормами. Основа подсчета – зарплата рабочих, составляющая минимум 65% в соответствии с нормативами от сметной прибыли. Также учитывается при составлении сметы средняя стоимость работ и нормы исполнителя. Крупные предприятия регламентируют отношения между заказчиком и исполнителем специальным пакетом документов, включая сметную документацию.

Данные по объекту, планируемые и отражена в сметной документации. В ее состав входят:

- Локальные сметные расчеты

- Сметные расчеты по объектам

- Расчет на изыскательные и проектные работы

- Сметный сводный расчет затрат на исполнение заказа

- Сводка затрат.

Таким образом, сметная прибыль – это «чистый» доход исполнителя с какого либо вида деятельности.

Сметная прибыль (на примере строительных работ)

В составе сметы стоимости продукции строительства под сметной прибылью подразумеваются средства, покрывающие расходы подрядчика на оплату труда сотрудников и развитие производства. Она составляется с учетом затрат на такие нужды:

- Сборы и налоги местного, регионального и федерального назначения

- Модернизацию оборудования

- Реконструкционную деятельность на объектах основных фондов

- Материальное стимулирование сотрудников организации исполнителя

За основу для составления сметной прибыли при строительных работах берется ФОТ – оплаты труда рабочих. Ее размеры определяются с учетом:

- Нормативов отрасли

- Нормативами всех видов проектных, строительных, монтажных работ, выполняемых исполнителем

- Индивидуальными нормативами подрядчика.

Вариант исчисление размера сметной прибыли принимается равноправно заказчиком-исполнителем. Инвестиционная сфера общих нормативов отрасли регламентирует процентное соотношение сметной прибыли при ремонтно-строительных работах размере 50% от ФОТ, при строительно-монтажных – 65%.

Общеотраслевые нормативы применяются при разработке смет инвестора, обосновании технико-экономического аспекта проектов, при определении стартовой цены лота для проведения подрядных торгов.

В результате согласования застройщиком и заказчиком нормативов сметной прибыли, они применяются как на стадиях разработки проектной рабочей документации, так и при расчетах по результатам выполненных работ.

Периодическая корректировка норм сметы в области строительства осуществляется при выходе новых актов законодательства Госстроя России.

Индивидуальные нормативы расчета сметной прибыли рекомендуется разрабатывать на основе обоюдного согласия заказчика и застройщика при работах, которые отличаются от общепринятых усредненных нормативов, когда прибыль, по ним рассчитанная, не покрывает необходимые расходы подрядчика по материальному стимулированию рабочего персонала и развитию производства. Эти исключения не касаются строительных проектов, финансируемых федеральным бюджетом. Изменения и дополнения в нормативы, утвержденные Госстроем, не допустимы.

Порядок расчета пунктов сметы

Индивидуальные нормативы рассчитываются на основе действующих законодательных актов, которые регулируют норму статей, с учетом данных государственных статистических отчетов и бухучета.

- 1. Модернизация и реконструкция. Размер средств по этой статье определяется на основе анализа имущественного положения подрядчика () и состояния (коэффициент износа) основы фондов производства.

- 2. Материальное стимулирование рабочего персонала. Размер данной статьи сметы регламентируется данными -плана развития инвестиций предприятия, отраженным в бухгалтерском балансе за предшествующий период. Приложением отражаются материальные выплаты и поощрения, которые не связаны с оказанием услуг, выполнением работ, непосредственным производством, в том числе:

- Вознаграждения, не предусмотренные трудовым договором.

- Материальная помощь персоналу в ипотечном кредитовании, погашении кредитных линий, предоставленных на соцпотребности, в том числе и на жилищное строительство.

- Выплата розницы между льготными и рыночными ценами при реализации товаров сотрудникам предприятия.

- Оплата санитарно-курортных путевок, культурных и спортивных мероприятий.

В эти выплаты включается соцналог, регламентируемый действующим законодательством.

Источник: pedtext.ru

Назначения усн определение сметной прибыли

—> BIM

ОБЯЗАТЕЛЬНЫЙ ПЕРЕХОД НА BIM С 2022 ГОДА —

УЖЕ РЕАЛЬНОСТЬ!

—> BIM

ОБЯЗАТЕЛЬНЫЙ ПЕРЕХОД НА BIM С 2022 ГОДА —

УЖЕ РЕАЛЬНОСТЬ!

—> 15% для одного и 35% для двоих на очные и дистанционные курсы

—> 2-6.08 | 23-27.08 | с нуля до профи (углубленный уровень)

Проектирование в системе AutoCAD

—> 50% —> скидка —> на курс —> 50% —> скидка —> на курс —>

Санкт-Петербург

11-15 сентября

Разработка смет

с использованием BIM

подробнее

Санкт-Петербург

11-15 сентября

Разработка смет

с использованием BIM

подробнее

Старт 25 сентября

Разработчик программного обеспечения на

- — Получите практические навыки

- — Разработаете проект для портфолио

- — Сможете рассматривать вакансии junior разработчика

Скидка 35% на дистанционные сметные курсы!

При оплате курса по 31 августа

СКИДКИ НА ВСЕ КУРСЫ

УЖЕ НА САЙТЕ!

скидки на все курсы

ЧЕРНАЯ ПЯТНИЦА

В ИПАП

с 25 по 29 ноября

—> 17.03.2022 —> Функциональный

подход в Java —> —> —> —> 18 августа 2020 года в связи с проведением плановых технических работ с 08:00 до 19:00 —> Сметный отдел: +7 (911) 002-37-04 —> —> —> IT отдел: +7 (952) 379-75-00 —> —> —> —> —>

ИНСТИТУТ ПРИКЛАДНОЙ

АВТОМАТИЗАЦИИ

И ПРОГРАММИРОВАНИЯ

8 (800) 551-01-42 Звонок бесплатный

+7 (812) 655-63-22 +7 (911) 002-37-04

Cметное дело

Cметное дело

+7 (812) 655-63-21 +7 (952) 379-75-00  Информационные технологии

Информационные технологии

СПРАВОЧНИК

BIM-инженера/сметчика

![]()

![]() Обратная связь

Обратная связь ![]()

ОБРАТНАЯ СВЯЗЬ

Оставьте свой телефон и e-mail , чтобы мы могли с Вами связаться.

Поля, помеченные * , обязательны для заполнения.

![]()

![]()

![]()

Сумма (размер) средств на оплату труда раскрывается в п. 14 новой методики (рис. 8).

Обращаю внимание, что порядок калькуляции и ее методика осталась прежней. Изменения содержатся только в обозначении переменных, приведенных в методике формул.

Руководствуясь анализом обсуждаемых документов, в рамках применения нормативов сметной прибыли можно также выделить немаловажные факты. В новой Методике не содержится информации об общеотраслевых нормах СП для строительно-монтажных и ремонтно-строительных работ. В МДС 81-2, ставки сметной прибыли для этих видов затрат содержались в разделе 2, п. 2.1 и п. 2.2 (рис. 9) и составляли 65 и 50 процентов соответственно.

Исходя из информации о замене разделов 2-5 25-го МДС пятым разделом новой Методики, уместно задаться вопросом об индивидуальных нормативах сметной прибыли и о методике их определения. Ответ на него — упразднено. В приказе 774/пр не содержится информации о порядке расчета индивидуальной нормы СП.

Приложения к нормативным документам. Ставки и поправки

На этом моменте предлагаю вспомнить о крайне важном спутнике МДС 81-25.2001 — письме от 18.11.2004 г. №АП5536/06. Утверждением этого документа в свое время было отменено приложение 3 к 25-му МДС. Письмо раскрывало порядок применения ставок нормативов сметной прибыли. Как и говорилось ранее, приказ 774/пр содержит в себе не только методику определения, но и порядок применения, а посему справедливо сказать, что отмена 25-го МДС — это фактически отмена письма АП5536/06. Следовательно, сравнение документов продолжится в русле анализа письма и единственного приложения к новой методике.

Приложения и в первом, и во втором случае содержат в себе нормативы сметной прибыли в процентах, классифицированные по видам работ и расположенные в соответствии с градацией сборников ГЭСН 81-02 и приложения к таблицам. Некоторые из видов работ в приложениях новой Методики подверглись более детальному рассмотрению Министерством хозяйства и ЖКХ РФ и были раздроблены на несколько подгрупп. Не буду погружаться в детали изменений в ставках СП в сопоставляемых сборниках, но приведу усредненные примеры сравнения изменений количественного показателя нормативов из интернет-источников:

«…в большинстве случаев произошло снижение нормативов сметной прибыли от 8% до 30% в зависимости от видов работ. В каких-то сборниках нормативы не изменились, в каких-то нормативы перераспределились в зависимости от видов объектов и работ. В строительных сборниках самое малое снижение в «Земляных работах» от 8% до 12%, самое большое снижение в сборниках «Металлические конструкции», «Защита строительных конструкций и оборудования от коррозии», «Берегоукрепительные работы» — тут снижение на 27%. Есть сборники, где не изменились нормативы: «Магистральные и промысловые трубопроводы», «Железные дороги», «Мосты и трубы», «Линии электропередачи» и др. В монтажных сборниках снижение от 10% до 27%, больше всего досталось сборникам: «Деревообрабатывающее оборудование», «Теплосиловое оборудование», «Оборудование предприятий электротехнической промышленности», «Оборудование предприятий полиграфической промышленности». В ремонтных сборниках снижение от 8% до 30%: меньше всего оно в сборниках «Малярные работы» и «Благоустройство», самое большое — в сборниках «Печные работы», «Крыши, кровли», «Полы».»

Как было сказано выше, таблицы приложения содержат не только нормативы СП, но и примечания к ним. О них мы и поговорим, поскольку в примечаниях к приложению 1(3) и 2(4) к письму ап5536/06 приведены поправки для частных случаев, давно вошедшие в нашу жизнь и ставшие неотъемлемой частью расчета стоимости «по упрощенке» или при определении стоимости ремонтно-строительных работ.

Первым делом поговорим о ремонтно-строительных работах. В письме к 25-му МДС, в приложении 1(3), примечании 1 п. 1, содержится поправка 0,85 «при определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001)». С первого взгляда, пробежавшись по приложениям новой методики, напрашивается вывод от том, что коэффициент 0,85 (85%) на указанный вид работ упразднен. Тем не менее, при более детальном анализе можно найти информацию под п. 16 (рис. 10).

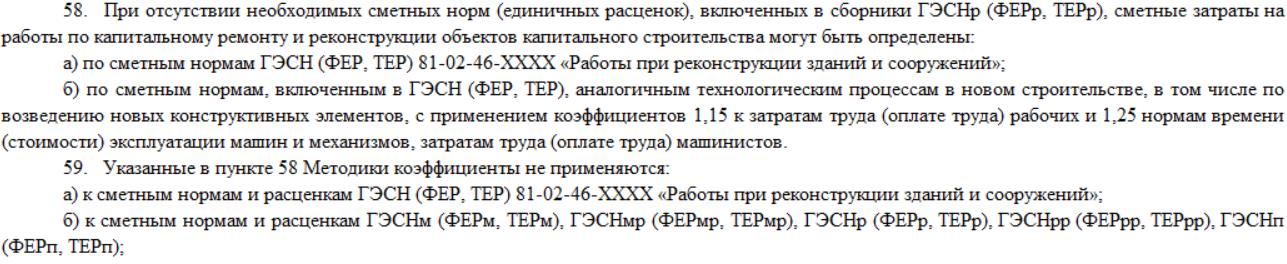

Другими словами, когда работа выполняется в условиях, приведенных в п. 16 приказа 774/пр (при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, сведения о которых в соответствии с положениями сметных нормативов включены в ФРСН), т. е., до недавнего времени — ситуации, в которых применялся коэффициент по п. 4.7 МДС 81-35.2004, а в настоящем — п. 58 приказа №421/пр (новая Методика определения стоимости строительной продукции), заветная поправка применяется. И тут можно поднять вопрос, распространяется ли это на 46-й сборник (Работы по реконструкции зданий и сооружений).

Ответ- теперь нет. Если раньше, в соответствии с информацией в письме к 25-му МДС, в приложении 1(3), примечании 1 п. 1 (рис.

11), эта поправка не пересекалась с условиями применения коэффициента по п. 4.7 МДС 81-35 и, тем более, с п. 58 приказа №421 и не указывала исключением 46-й сборник, то, соответственно могла применяться к нормативу СП к расценкам сборника ГСН81-02-46 в качестве повышающей поправки. На данный момент идет прямая ссылка на п. 58 приказа 421, где в подпунктах а и б (рис. 12) разъяснена область применения коэффициента. Ограничения распространяются в соответствии с п. 59 а и б, в частности, на расценки сборника ГСН81-02-46 (59.а).

В качестве лирического отступления скажу, что данный вопрос всегда являлся достаточно острым, и не исключено, что так будет и сейчас. Здесь изложено мое субъективное мнение, сформированное исключительно на базе информации, приведенной в нормативных документах (актуальных и не очень). Я не претендую на безоговорочную правоту в данном вопросе, посему, если Вы располагаете данными, опытом, разъяснениями или собственным видением по любому из тезисов, представленных относительно вопроса или по статье в целом, то прошу делиться этими ценностями в комментариях к постам, размещенным на официальном Ютуб-канале или официальном Инстаграм-аккаунте WIZARDSOFT.

Перейдем к последнему вопросу касательно освещаемой темы. Упрощенная система налогообложения. В примечании 1 п. 2 к приложению 1(3) и примечании 2 п. 1 к приложению 2(4) письма ап5536/06 содержится информация о применении к нормативам сметной прибыли понижающего коэффициента 0,9 (90%) (рис. 13.).

В рамках новой Методики данных о таком коэффициенте нет. Вероятно, это связано с тем, что в приказе 421/пр, который является новой Методикой определения стоимости строительной продукции на территории РФ, упоминания об упрощенной системе налогообложения нет. Как было указано в примере выше, приказ 774 имеет прямые пересечения с приказом 421.

На этом обзор новой Методики по сметной прибыли можно завершить и перейти к освещению «второй половинки» из связки косвенных затрат — к накладным расходам. Ведь, как и говорилось ранее, сметная прибыль — статья затрат не одинокая, и, следовательно, вместе с ней изменения затрагивают и их.

Источник: ipap.ru