Кредитоспособность — важная характеристика для бизнеса. Чем она лучше, тем выше шанс привлечь недорогое финансирование. Часто при обращении в банк предприниматель слышит от менеджера одни условия, а по факту банк принимает решение выдать кредит на других. Как банк оценивает риски и на чём основывается, принимая решения — рассказываем в статье.

Основной документ, который регламентирует кредитование бизнеса — кредитная политика банка. Это план действий и мероприятий, которые прописывают, как банк будет кредитовать клиентов.

Основу кредитной политики составляет уровень доходности, который банк хочет получить и уровень кредитных рисков, которые он готов на себя принять. Банковская отрасль очень зарегулирована и поэтому в любом случае финансовая организация все свои действия и кредитные риски страхует резервами.

Как правило, банки пересматривают свою политику раз в год или чаще — в зависимости от ситуации.

Основные критерии кредитной политики

1. Сегмент бизнеса. Благодаря разделению бизнеса на сегменты банку удобнее прогнозировать риски, стандартизировать, ускорить и удешевить процесс кредитования.

2. Объём выручки по группе компаний.

3. Уровень обеспеченности лимита кредитования (зависит от суммы и сроков финансирования, а также финансового положения заёмщика).

4. Качество кредитной истории заёмщика и участников сделки, включая собственников бизнеса как физлиц.

5. Цели финансирования. Некоторые банки, например, Райффайзенбанк, не осуществляют проектное финансирование, не дают кредит на покупку бизнеса или его доли.

6. Финансовое состояние заёмщика, инвестиционная привлекательность.

7. Отрасль деятельности и вид финансирования.

Каждый банк определяет целевые портреты заёмщиков. По каждому типу есть статистика и экспертиза — организация может посчитать, как он будет себя вести в зависимости от той или иной ситуации.

Например, в целевой портрет входит размер выручки — микро, малый, средний бизнес. Так, у Райффайзенбанка малый бизнес — от 68 млн ₽ до 555 млн ₽, средний — до 5 млрд ₽ и крупный — больше 5 млрд ₽.

Самым рисковым все банки считают микробизнес. Как правило, это молодая компания и по ней сложно что-то прогнозировать, поэтому ставки для них — высокие, а суммы финансирования — небольшие.

Чем крупнее бизнес, тем для банка он более понятен. Значит, суммы и стоимость кредитных ресурсов будут ниже.

Обычно самый гибкий подход к кредитованию в банках применяется к малому бизнесу. Особенно в части анализа управленческой отчётности — здесь допускаются погрешности в бухгалтерской отчётности, репутационные риски по собственникам и пр. Потому что все понимают — бизнес ещё не вышел на нужный уровень публичности и прозрачности. Кроме того, уровень процентных ставок уже приемлемый — ниже, чем для микробизнеса.

Портрет идеального заёмщика

1. Компания не находится в стадии ликвидации, банкротства. Если речь идёт о группе компаний, то таких фирм тоже не должно быть.

2. Компания готова раскрывать информацию о себе и конечных бенефициарах — чем прозрачнее бизнес, тем лучше.

3. Доля участия в капитале заёмщика государственных, муниципальных, иностранных компаний должна не превышать 25%.

4. У фирмы нет просроченных обязательств перед третьими лицами, включая налоги или судебные задолженности. В любом случае, арбитражные иски и претензии от налоговой — первый звонок, что в компании не всё хорошо. При этом у каждого банка свой уровень приемлемой задолженности.

5. Отсутствие репутационных рисков. Банк обязательно обращает внимание на то, как ведёт себя заёмщик по отношению к контрагентам, другим банкам. Этот риск очень часто становится стоп-фактором. Если компания часто получает иски из-за нарушения условий договора или есть претензии со стороны налоговой, приставов, в том числе, к собственнику, это сильно влияет на решение банка.

Бизнес-оценку кредитных рисков банк проводит комплексно, основываясь на качественных и количественных показателях. То есть, на решение о выдаче займа влияют не только финансы, но и качество управления бизнесом.

Поэтому финансовой организации важно понять, кто стоит за бизнесом и какая у собственника репутация.

Часто собственник говорит о компании одно, а документы показывают совершенно другое. Если слова руководителя компании совпадают с цифрами в отчётах, то шанс получить кредит выше. Поэтому важно, чтобы вы владели реальной информацией о том, в каком состоянии находится ваш бизнес.

Кроме того, имеет значение собственная кредитная история собственника. Для банка это важный показатель, как человек ведёт себя с заёмными средствами. Имеют значения даже небольшие кредиты. Все банки подают информацию раз в месяц в Бюро кредитных историй, где отражается информация по гарантиям, кредитам, лизингам. Поэтому важно своевременно вносить ежемесячные платежи.

Обеспечение

Отказ — не конец

На рынке не так много предприятий, идеально подходящих под требования банков. Небольшие отклонения от политики кредитования допустимы. Можно, например, начать с небольших займов, чтобы доказать свою платежеспособность и ответственность.

Даже если компании отказали в выдаче кредита, это не значит, что откажут другие банки. У каждой финансовой организации свой заёмщик. Вы должны понять, какой банк ваш, то есть, кому вы интересны как клиент — кто готов будет рассматривать вашу заявку детально, разбирать, помогать и пр. Не просто поверхностно смотреть отчётность, а вникать в ситуацию.

По материалам выступления представителя Райффайзенбанк Татьяны Малкиной на встрече клуба предпринимателей «Эквиум».

Источник: osnova.capital

Как банки оценивают финансовое положение компании и принимают решение о выдаче кредита?

При выдаче денег компании банки всегда оценивают вероятность неисполнения заёмщиком обязательств. Если банк решит, что кредитные риски низкие, компания получит кредит, а если риск невозврата окажется высоким, банк откажет в займе.

Фото из архива сервиса Финансист

Три способа оценки кредитоспособности

- автоматизированный подход — скоринг;

- аналитический метод с использованием человеческого труда;

- смешанный способ, когда скоринг используется для первичной оценки, а финальную проверку делает аналитик.

Скоринг

Скоринг — автоматизированная процедура, в основе которой сбор и статистическая обработка данных о потенциальном заёмщике с присвоением ему балла или рейтинга. Чем выше балл или рейтинг, тем выше вероятность получения запрашиваемой суммы кредита.

Применяется скоринг, как правило, для оценки кредитоспособности физических лиц при потоковом или онлайн-кредитовании. Система обрабатывает социальные, поведенческие и финансовые данные заёмщика. Она оценивает, кто вы, как себя ведёте в обществе, какие у вас интересы, какой ваш доход и как вы платите по обязательствам. Часть сведений заёмщик сообщает о себе в анкете, часть данных система получает из открытых источников с согласия претендента на кредит.

Этапы скоринга

1. Заполнение анкеты заёмщиком и предоставление согласия на обработку данных.

2. Запрос банком информации в бюро кредитных историй, в налоговую службу, службу судебных приставов и прочее.

3. Анализ системой социальных сетей и интернет-активности потенциального заёмщика.

4. Выявление несоответствий данных в анкете с информацией, полученной из открытых источников.

5. Оценка обработанной информации и присвоение рейтинга.

6. Принятие решения: выдать запрашиваемую сумму, предоставить меньшую сумму, отказать в кредите.

Аналитическая оценка

- определение уровня ликвидности;

- расчёт рентабельности;

- выявление степени автономности предприятия;

- определение оборачиваемости активов.

На оценку рисков и финансового положения клиента банки прямо или косвенно выделяют до половины своих сотрудников. Это непосредственно аналитики, рисковики, методологи, безопасники, залоговики, клиентщики и специалисты последующего контроля.

Каждый банк формирует несколько томов нормативной документации для оценки заёмщиков. Несмотря на регламентированность процесса, один и тот же заёмщик разными аналитиками может оценён по-разному. Встречались ситуации, когда один выступал за предоставление кредита, другой — против. Несмотря на определённое «шаманство» всё же можно говорить об оценке финансового положения как о системе.

Как банки оценивают бизнес?

Разберёмся с тем, на что банк обращает внимание при выдаче кредита и как аналитики рассчитывают показатели компании.

Ликвидность

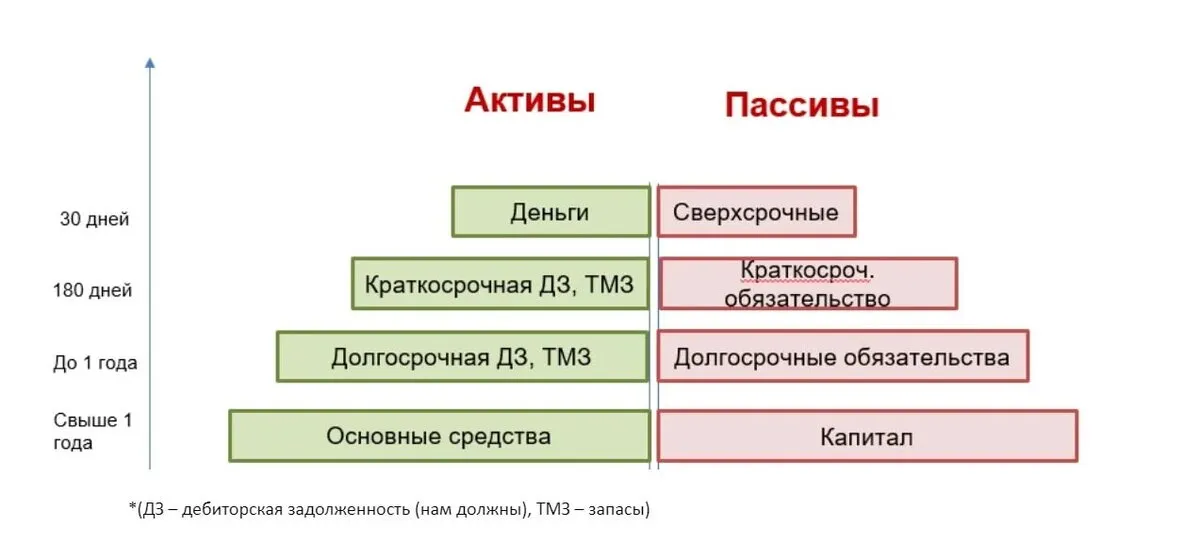

Ликвидность — возможность предприятия достаточно быстро превращать свои активы — товары, дебиторскую задолженность, запасы — в деньги. Они необходимы для оплаты обязательств перед поставщиками, персоналом, ФНС и банками. В идеале сроки между погашением обязательств и сроки получения денег от продаж должны соответствовать друг другу. Идеальное соотношение статей активов и пассивов графически выглядит как новогодняя ель.

Ликвидность

Однако на практике бизнес редко похож на «ель», баланс скорее похож на пожар в диком лесу. Поэтому банк должен понять, может ли предприятие своевременно погашать обязательства.

Ликвидность

Есть множество способов расчёта ликвидности. Как правило, для оценки банки используют коэффициент абсолютной ликвидности КА и коэффициент текущей ликвидности КТ.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какую долю сверхсрочных и краткосрочных обязательств можно быстро погасить деньгами в течение 1−7 дней. Нормативное значение равно 0,2.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает, какую долю сверхсрочных и краткосрочных обязательств можно погасить в периоде от 7 до 30 дней оборотными активами. Нормативное значение равно 1, и оно, как правило, выполняется потенциальными заёмщиками.

Рентабельность

Следующий показатель — это рентабельность деятельности, или ещё говорят «эффективность». Чаще всего кредитные специалисты анализируют рентабельность активов и рентабельность капитала.

Рентабельность активов (RoA) представляет собой соотношение прибыли к активам предприятия. То есть, сколько в процентах заработала компания.

Рентабельность активов

Данный показатель сравнивается со среднеотраслевыми показателями рентабельности и здравым смыслом. Если RoA будет меньше 5−10%, то вероятность получения кредита будет небольшой. Также рассчитывается и оценивается показатель рентабельности капитала (RoE) — сколько в процентах зарабатывает собственник бизнеса.

Рентабельность капитала

Если RoE будет на уровне процентов по депозиту, то возникнет вопрос в целесообразности вложения капитала в подобный бизнес, собственнику проще отнести деньги в банк и не заниматься операционной деятельностью. В малом бизнесе рекомендуемый показатель RoE более 20%.

Автономность

Автономность предприятия выражается коэффициентом автономии (КА), который рассчитывается следующим образом:

Коэффициент автономии

Чем выше коэффициент, тем более финансово устойчивым является предприятие. Оптимальным является значение 0,5. Это означает, что собственник и кредиторы вложились в бизнес 50/50. Со значением КА менее 0,3 решение может быть принято не в пользу заемщика.

Оборачиваемость

Оборачиваемость активов (ОА) — ещё один показатель, который анализируется банком в обязательном порядке. Выглядит соотношение так:

Оборачиваемость активов

Данный коэффициент отражает деловую активность бизнеса, или ещё говорят об интенсивности использования активов. Если ОА равно 2, то это означает, что 1 рубль активов сгенерировал выручку в размере 2 рублей.

Оборачиваемость оценивают в динамике — растёт деловая активность или падает. При отрицательной динамике и/или при значении ОА меньше единицы последует отказ в кредите. Исключение составляют несколько отраслей, например, аренда недвижимости.

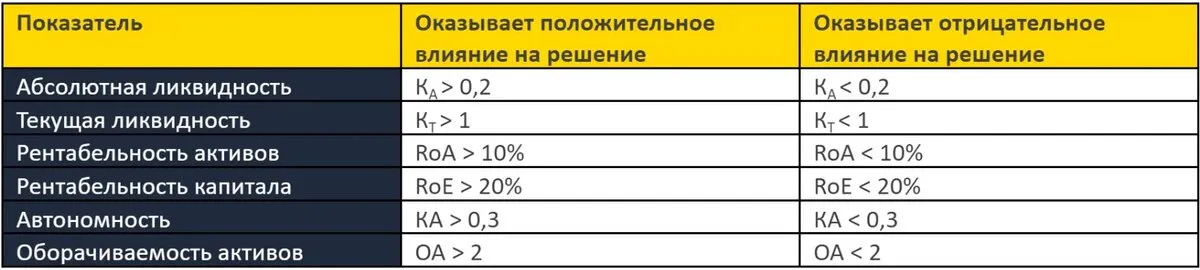

В процессе подготовки финансовых данных для проверки банком вы можете ориентироваться на таблицу, представленную ниже. Можно спланировать показатели компании таким образом, чтобы вероятность одобрения заявки оказалась максимальной.

Таблица показателей компании

Залоги и поручительства

Важным фактором для принятия решения о выдаче займа является наличие обеспечения — залога или поручительства. Тема обеспечения — отдельная огромная планета. В рамках статьи коротко рассмотрим рейтинг предпочтения со стороны банков.

Сразу оговорюсь, что объекты залога должны быть надлежащим образом оформлены и находиться в нормальном эксплуатационном состоянии. То есть такой объект недвижимости, как полуразрушенный завод на большом расстоянии от областного центра и находящийся на земле с сомнительной регистрацией, не вызовет у банка никакого оптимизма, хотя оценка независимого оценщика будет выражаться цифрой с семью нулями.

Рейтинг обеспечения с точки зрения банка

Рейтинг обеспечения с точки зрения банка

Одним словом, чем лучше залог, тем выше вероятность одобрения кредита.

- наличие значимого личного имущества (дом, квартира, автомобиль, депозит и прочее);

- положительная кредитная история;

- отсутствие действующих судебных разбирательств, в которых владелец выступает ответчиком;

- отсутствие действующих исполнительных производств.

Что точно помешает взять кредит?

- отрицательная кредитная история;

- наличие действующих судебных разбирательств, в которых заёмщик выступает ответчиком;

- наличие действующих исполнительных производств;

- убыток на протяжении минимум 2 лет;

- период работы предприятия менее полугода.

Этот список неисчерпывающий, так как банки могут на основании своей практики применять иные стоп-факторы. Наличие одного из перечисленных моментов практически гарантирует остановку заявки на кредит.

Подытожим

Выполнение всех условий по финансовому положению, наличию ликвидного обеспечения и требований к бенефициарам сделает ваше предприятие крайне привлекательным для банков, чтобы те выдали кредит. При этом компании следует избегать стоп-факторов. И прежде чем идти за займом, следует проверить бизнес на соответствие минимальным требованиям банков.

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Источник: spark.ru

Как банки оценивают финансовое положение компании и принимают решение о выдаче кредита

При выдаче денег компании банки всегда оценивают вероятность неисполнения заёмщиком обязательств. Если банк решит, что кредитные риски низкие, компания получит кредит, а если риск невозврата окажется высоким, банк откажет в займе. Рассказываем, как рассчитать кредитный риск и на какие бизнес-показатели обратить внимание.

Материал написал специально для блога «Помощник финансиста».

Три способа оценки кредитоспособности

Существует несколько способов оценки кредитного риска:

- автоматизированный подход — скоринг;

- аналитический метод с использованием человеческого труда;

- смешанный способ, когда скоринг используется для первичной оценки, а финальную проверку делает аналитик.

Скоринг

Скоринг — автоматизированная процедура, в основе которой сбор и статистическая обработка данных о потенциальном заёмщике с присвоением ему балла или рейтинга.

Чем выше балл или рейтинг, тем выше вероятность получения запрашиваемой суммы кредита.

Применяется скоринг, как правило, для оценки кредитоспособности физических лиц при потоковом или онлайн-кредитовании.

Система обрабатывает социальные, поведенческие и финансовые данные заёмщика. Она оценивает, кто вы, как себя ведёте в обществе, какие у вас интересы, какой ваш доход и как вы платите по обязательствам.

Часть сведений заёмщик сообщает о себе в анкете, часть данных система получает из открытых источников с согласия претендента на кредит.

Этапы скоринга

1. Заполнение анкеты заёмщиком и предоставление согласия на обработку данных.

2. Запрос банком информации в бюро кредитных историй, в налоговую службу, службу судебных приставов и прочее.

3. Анализ системой социальных сетей и интернет-активности потенциального заёмщика.

4. Выявление несоответствий данных в анкете с информацией, полученной из открытых источников.

5. Оценка обработанной информации и присвоение рейтинга.

6. Принятие решения: выдать запрашиваемую сумму, предоставить меньшую сумму, отказать в кредите.

Аналитическая оценка

Аналитическая оценка — основной способ определения уровня кредитного риска предприятия. В первую очередь анализируется финансовое положение потенциального заёмщика. Процедура включает в себя несколько обязательных этапов:

- определение уровня ликвидности;

- расчёт рентабельности;

- выявление степени автономности предприятия;

- определение оборачиваемости активов.

На оценку рисков и финансового положения клиента банки прямо или косвенно выделяют до половины своих сотрудников. Это непосредственно аналитики, рисковики, методологи, безопасники, залоговики, клиентщики и специалисты последующего контроля.

Каждый банк формирует несколько томов нормативной документации для оценки заёмщиков. Несмотря на регламентированность процесса, один и тот же заёмщик разными аналитиками может оценён по-разному. Встречались ситуации, когда один выступал за предоставление кредита, другой — против. Несмотря на определённое «шаманство» всё же можно говорить об оценке финансового положения как о системе.

Как банки оценивают бизнес

Разберёмся с тем, на что банк обращает внимание при выдаче кредита и как аналитики рассчитывают показатели компании.

Ликвидность

Ликвидность — возможность предприятия достаточно быстро превращать свои активы — товары, дебиторскую задолженность, запасы — в деньги. Они необходимы для оплаты обязательств перед поставщиками, персоналом, ФНС и банками.

В идеале сроки между погашением обязательств и сроки получения денег от продаж должны соответствовать друг другу. Идеальное соотношение статей активов и пассивов графически выглядит как новогодняя ель.

Однако на практике бизнес редко похож на «ель», баланс скорее похож на пожар в диком лесу. Поэтому банк должен понять, может ли предприятие своевременно погашать обязательства.

Есть множество способов расчёта ликвидности. Как правило, для оценки банки используют коэффициент абсолютной ликвидности КА и коэффициент текущей ликвидности КТ.

Коэффициент абсолютной ликвидности показывает, какую долю сверхсрочных и краткосрочных обязательств можно быстро погасить деньгами в течение 1−7 дней. Нормативное значение равно 0,2.

Коэффициент текущей ликвидности показывает, какую долю сверхсрочных и краткосрочных обязательств можно погасить в периоде от 7 до 30 дней оборотными активами. Нормативное значение равно 1, и оно, как правило, выполняется потенциальными заёмщиками.

Рентабельность

Следующий показатель — это рентабельность деятельности, или ещё говорят «эффективность». Чаще всего кредитные специалисты анализируют рентабельность активов и рентабельность капитала.

Рентабельность активов (RoA) представляет собой соотношение прибыли к активам предприятия. То есть, сколько в процентах заработала компания.

Данный показатель сравнивается со среднеотраслевыми показателями рентабельности и здравым смыслом. Если RoA будет меньше 5−10%, то вероятность получения кредита будет небольшой. Также рассчитывается и оценивается показатель рентабельности капитала (RoE) — сколько в процентах зарабатывает собственник бизнеса.

Если RoE будет на уровне процентов по депозиту, то возникнет вопрос в целесообразности вложения капитала в подобный бизнес, собственнику проще отнести деньги в банк и не заниматься операционной деятельностью. В малом бизнесе рекомендуемый показатель RoE более 20%.

Автономность

Автономность предприятия выражается коэффициентом автономии (КА), который рассчитывается следующим образом:

Чем выше коэффициент, тем более финансово устойчивым является предприятие. Оптимальным является значение 0,5. Это означает, что собственник и кредиторы вложились в бизнес 50/50. Со значением КА менее 0,3 решение может быть принято не в пользу заемщика.

Оборачиваемость

Оборачиваемость активов (ОА) — ещё один показатель, который анализируется банком в обязательном порядке. Выглядит соотношение так:

Данный коэффициент отражает деловую активность бизнеса, или ещё говорят об интенсивности использования активов. Если ОА равно 2, то это означает, что 1 рубль активов сгенерировал выручку в размере 2 рублей.

Оборачиваемость оценивают в динамике — растёт деловая активность или падает. При отрицательной динамике и/или при значении ОА меньше единицы последует отказ в кредите. Исключение составляют несколько отраслей, например, аренда недвижимости.

В процессе подготовки финансовых данных для проверки банком вы можете ориентироваться на таблицу, представленную ниже. Можно спланировать показатели компании таким образом, чтобы вероятность одобрения заявки оказалась максимальной.

Залоги и поручительства

Важным фактором для принятия решения о выдаче займа является наличие обеспечения — залога или поручительства. Тема обеспечения — отдельная огромная планета. В рамках статьи коротко рассмотрим рейтинг предпочтения со стороны банков.

Сразу оговорюсь, что объекты залога должны быть надлежащим образом оформлены и находиться в нормальном эксплуатационном состоянии. То есть такой объект недвижимости, как полуразрушенный завод на большом расстоянии от областного центра и находящийся на земле с сомнительной регистрацией, не вызовет у банка никакого оптимизма, хотя оценка независимого оценщика будет выражаться цифрой с семью нулями.

Рейтинг обеспечения с точки зрения банка

Одним словом, чем лучше залог, тем выше вероятность одобрения кредита.

Ещё одним немаловажным фактором является оценка владельцев бизнеса (бенефициаров) и оформления личного поручительства. Требования к владельцам достаточно стандартные:

- наличие значимого личного имущества (дом, квартира, автомобиль, депозит и прочее);

- положительная кредитная история;

- отсутствие действующих судебных разбирательств, в которых владелец выступает ответчиком;

- отсутствие действующих исполнительных производств.

Что точно помешает взять кредит

Кроме оценки финансового положения, банк проверяет наличие, так называемых, стоп-факторов. К ним относятся:

- отрицательная кредитная история;

- наличие действующих судебных разбирательств, в которых заёмщик выступает ответчиком;

- наличие действующих исполнительных производств;

- убыток на протяжении минимум 2 лет;

- период работы предприятия менее полугода.

Этот список неисчерпывающий, так как банки могут на основании своей практики применять иные стоп-факторы. Наличие одного из перечисленных моментов практически гарантирует остановку заявки на кредит.

Подытожим

Выполнение всех условий по финансовому положению, наличию ликвидного обеспечения и требований к бенефициарам сделает ваше предприятие крайне привлекательным для банков, чтобы те выдали кредит. При этом компании следует избегать стоп-факторов. И прежде чем идти за займом, следует проверить бизнес на соответствие минимальным требованиям банков.

Подписывайтесь на Telegram-канал «Помощник финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

- #кредитование

- #банковская система

- #управленческий учет

- #учет кредитов

- #бизнес-планирование

- #банковские документы

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно здесь.

Источник: www.klerk.ru