Если быть точнее, ИП, действующие на общей системе режиме налогообложения (ОСНО), указывают в 3-НДФЛ для ИП собственные доходы, с которых, однако, пока еще не взимался НДФЛ (налог с доходов физлиц). Кроме предпринимательских доходов, в этой же декларации могут фиксироваться и другие заработки ИП (к примеру, поступления от сдачи недвижимости во временное пользование). Следует разобраться, при каких обстоятельствах индивидуальные предприниматели отчитываются по 3-НДФЛ в 2023 году, а также выяснить, как формируются и подаются такие декларации физическими лицами – субъектами предпринимательской деятельности.

3-НДФЛ ИП ОСНО в 1С Бухгалтерия

Нужно ли сдавать декларацию на ОСН, УСН, ЕНВД?

Далеко не всем индивидуальным предпринимателям требуется сдавать 3-НДФЛ в налоговое ведомство. Так, двадцать третья глава Налогового кодекса РФ (НК РФ) определяет, что обязательства по уплате НДФЛ возникают у граждан (физических лиц). Но удерживать подоходный налог и перечислять его в бюджет следует лишь по определенным направлениям экономической деятельности, осуществляемой ИП.

Обязательства по уплате НДФЛ обычно возникают у ИП, не применяющих в своей хозяйственной деятельности особые режимы налогообложения. Такие ИП официально работают на общей системе налогообложения (ОСНО), что обязывает их уплачивать соответствующий налог (НДФЛ) с предпринимательских доходов отчетного периода и сдавать декларацию 3-НДФЛ.

Налогооблагаемые поступления (заработки) на ОСНО декларируются индивидуальными предпринимателями в отчетности 3-НДФЛ, которую нужно формировать и сдавать ежегодно в территориальное отделение ИФНС.

Как известно, индивидуальный предприниматель перечисляет подоходный налог в бюджет ежеквартальными авансовыми платежами, но сдача промежуточной (квартальной) отчетности по НДФЛ законом не предусматривается.

Применение ИП какого-либо особого режима налогообложения – упрощенной системы (УСН), «вмененки» (ЕНВД), патентной системы (ПСН) или единого сельхозналога (ЕСХН) – легально освобождает его от обязательств по удержанию и уплате НДФЛ с предпринимательского дохода.

Таким образом, предприниматели на спецрежимах (УСН, ЕНВД, ПСН, ЕСХН) по доходам от предпринимательской деятельности декларацию 3-НДФЛ не заполняют и не сдают.

Нюансы законодательства

Если же у ИП, регулярно действующего на спецрежиме налогообложения, имеются какие-либо дополнительные поступления, не связанные с предпринимательством, он будет обязан уплатить НДФЛ с этих заработков (как обычный гражданин).

Если с непредпринимательских доходов ИП подоходный налог не удерживался плательщиком этих доходов, сам предприниматель должен будет указать эти поступления в 3-НДФЛ и заплатить с них НДФЛ.

Как ИП уплачивает НДФЛ?

Обязательства по уплате НДФЛ и заполнению 3-НДФЛ также возникают у индивидуального предпринимателя в тех ситуациях, когда он утрачивает имеющееся право на работу по особому режиму налогообложения (например, реализует подакцизные товары).

Примеры непредпринимательских доходов ИП на спецрежимах, обязательно подлежащих обложению НДФЛ и, соответственно, отражению в 3-НДФЛ:

- реализация собственного имущества (движимого, недвижимого);

- лотерейный выигрыш;

- дивидендный доход;

- иные заработки или доходные поступления физлица, не связанные с предпринимательством.

Помимо указания налогооблагаемых доходов и вычисления налоговых обязательств, индивидуальный предприниматель вправе отражать налоговые вычеты в 3-НДФЛ.

Это касается любых разновидностей такого вычета – социального, имущественного, инвестиционного, профессионального. Как известно, частные предприниматели могут претендовать на НДФЛ-вычеты по тем же основаниям, что и любые другие граждане.

Таким образом, ИП на спецрежимах сдает 3-НДФЛ только по доходам, полученным от непредпринимательской деятельности, а также для получения вычетов.

Если ИП регулярно работает на общем режиме налогообложения (ОСНО), он обязан оформлять и сдавать декларацию 3-НДФЛ даже в тех случаях, когда деятельность фактически не осуществлялась. Если у частного предпринимателя полностью отсутствовали какие-либо доходы в отчетном (налоговом) периоде, он просто сдает в ФНС нулевую декларацию.

Срок сдачи 3-НДФЛ для Ип за 2022 год

Индивидуальные предприниматели, регулярно действующие на ОСНО, ежегодно сдают 3-НДФЛ в территориальное подразделение налогового ведомства до 30 апреля.

Если крайний день подачи отчетности – выходной или праздник, срок сдвигается на ближайшую дату рабочего дня.

Таким образом, в нынешнем 2023 году частные предприниматели отчитываются по 3-НДФЛ за минувший 2022 год включительно по 02.05.2023.

Если рассматриваемая декларация направляется частным предпринимателем исключительно для получения НДФЛ-вычетов, вышеупомянутые сроки не являются строгими. По вопросу вычетов ИП вправе обратиться в ИФНС в любое время.

Уплатить подоходный налог, начисленный за предыдущий год, следует до 15 июля текущего года. Если сроки внесения этого платежа нарушаются предпринимателем, бизнесмену выставляется штраф, минимальный размер которого составляет одну тысячу рублей. Кроме того, налоговое ведомство вправе заблокировать банковские счета предпринимателя-нарушителя.

Новая форма 3 НДФЛ 2023

С 01.01.2023 стал действовать обновленный шаблон отчетного документа 3-НДФЛ, регламентированный Приказом ФНС России от 29.09.2022 № ЕД-7-11/880.

Именно этой формы декларации должны придерживаться BG, которые отчитываются перед государством о подоходном налоге за минувший 2022 год.

Надо констатировать, что данная форма ощутимо сократилась (если сравнивать с предыдущими её вариантами). Как и прежде, она состоит из титульной части, двух основных разделов и ряда соответствующих приложений, заполняемых частными предпринимателями по необходимости.

О том, что изменилось в новой форме декларации 3-НДФЛ с 2023 года можно прочитать в этой статье.

Как правильно заполнить индивидуальному предпринимателю на ОСНО?

Порядок внесения данных в форму 3-НДФЛ также регламентируется вышеупомянутым приказом ФНС. Физическим лицом предпринимателем обязательно заполняются титульная часть, первый раздел и второй раздел рассматриваемой декларации. Помимо этого, если необходимо зафиксировать предпринимательские доходы физлица, соответствующие сведения указываются в третьем приложении отчетной формы.

Для индивидуального предпринимателя рекомендуемая последовательность заполнения соответствующих листов декларации выглядит следующим образом:

- Сначала нужные сведения вносятся в третье приложение к декларации, непосредственно отражающее все предпринимательские доходы физического лица ИП.

- Затем заполняется второй раздел отчетной формы, характеризующий фактическую налоговую базу и подсчитанное значение НДФЛ.

- После этого итоговые данные фиксируются в первом разделе декларации, обобщающем информацию об уплачиваемых, доплачиваемых и возвращаемых налоговых суммах.

- Завершающий этап – заполнение титульной части формы (приводятся ключевые сведения о предпринимателе).

Если ИП участвует в инвестиционном сообществе, налоговая база по соответствующим доходам вычисляется в восьмом приложении и фиксируется в первом приложении к рассматриваемой отчетной форме.

Прочие листы 3-НДФЛ не имеют прямого отношения к налогообложению предпринимательских доходов и заполняются частным предпринимателем по необходимости (например, физлицо-предприниматель обоснованно претендует на НДФЛ-вычеты; ИП получает дополнительные доходы, не связанные с предпринимательством).

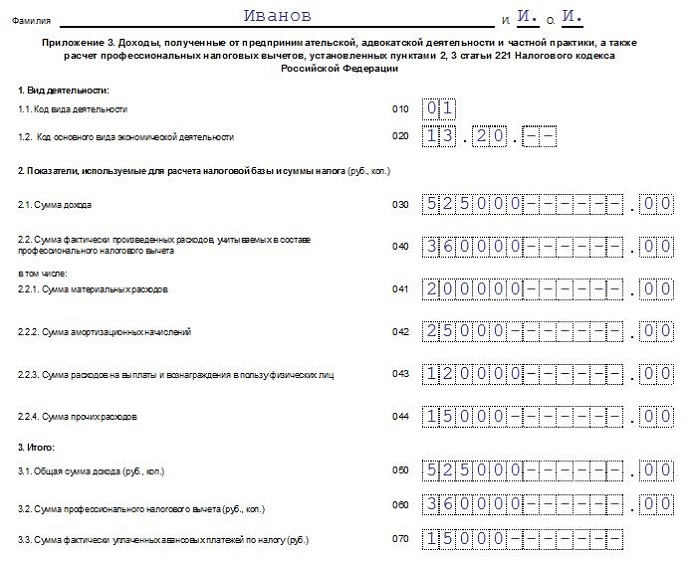

Приложение 3

Как уже говорилось ранее, индивидуальному предпринимателю целесообразно начинать заполнение 3-НДФЛ с внесения соответствующих сведений в третье приложение данной формы.

Приложение 3 отображает реальную информацию о предпринимательских доходах физлица.

Так, заполнение третьего приложения выполняется ИП посредством указания нужных сведений в следующих строках:

- 010 – указывается код вида осуществляемой деятельности (следует прописать значение 01, соответствующее предпринимательской деятельности).

- 020 – отражается код главной разновидности хозяйственной деятельности ИП по ОКВЭД-2.

- С 030 по 044 заполняются сведения, необходимые для вычисления налоговой базы и определения значения НДФЛ (указываются реальные значения доходов и фактические значения затрат, учитываемых в рамках профессионального вычета).

- С 050 по 070 показываются рассчитанные значения итоговых показателей. В этих строках налоговой декларации отражаются совокупная величина дохода, размер профессионального вычета, значения авансовых платежей (как начисленных, так и реально уплаченных).

- 080 – обладатель фермерского (крестьянского) хозяйства указывает здесь год регистрации такого хозяйства.

- С 090 по 100 – эти строки 3-НДФЛ заполняются, если ИП самостоятельно скорректировал базу налогообложения и значение НДФЛ по результатам года вследствие использования нерыночных цен при осуществлении сделок с субъектами, являющимися взаимозависимыми.

- С 110 по 150 – эти строки декларации 3-НДФЛ заполняются для определения налоговых вычетов профессионального характера, если физическое лицо, являясь налоговым резидентом РФ, предъявляет к вычету соответствующие затраты, произведенные по соглашениям гражданско-правового характера, авторским вознаграждениям и другим выплатам подобного рода.

Суммарные затраты физического лица, обусловленные его предпринимательской деятельностью, документально подтвержденные и учитываемые при определении профессионального вычета, фиксируются по строке 040 и детализируются по следующим строкам:

- 041 – затраты материальные,

- 042 – начисления амортизации,

- 043 – вознаграждения/выплаты физлицам,

- 044 – иные затраты.

Итоговая сумма затрат ИП, относящихся к НДФЛ вычету профессионального характера, определяется и фиксируется по строке 060 одним из двух доступных способов:

- суммирование значений, указываемых по 040-строке для каждого из видов осуществляемой деятельности (есть документальное подтверждение затрат);

- берется 20% от совокупного значения предпринимательских доходов физлица (отсутствует документальное подтверждение заявленных затрат).

Пример заполнения третьего приложения для ИП:

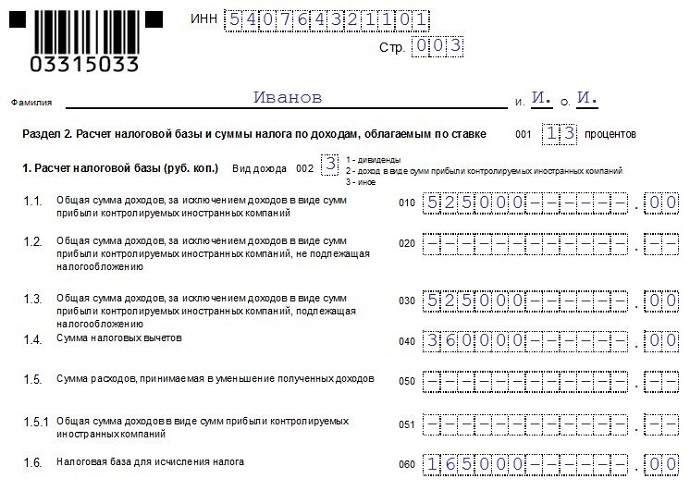

Раздел 2

Здесь вычисляются совокупное значение налогооблагаемого дохода, величина базы налогообложения, а также значение НДФЛ, которое уплачивается, доплачивается или возвращается ИП.

Если ставки налогообложения дифференцируются для разных доходов ИП, второй раздел декларации заполняется несколько раз – по количеству используемых ставок.

Сначала ИП заполняются следующие строки второго раздела формы 3-НДФЛ:

- 001 – ставка налогообложения имеющихся доходов.

- 002 – определяющий признак разновидности дохода (для предпринимательской деятельности физлица указывается значение 3).

Строки для вычисления базы налогообложения физлица:

- С 010 по 030 – заполняются совокупные значения всех доходов, налогооблагаемых доходов, а также тех доходов, которые не облагаются НДФЛ. Все эти значения приводятся без дивидендной составляющей.

- 040 – показывается значение налоговых вычетов, которое берется из 060 строки третьего приложения. Стандартный вычет из пятого приложения также отражается в 040 строке второго раздела. Нулевое значение проставляется в этой строке, если применяемая ставка налогообложения не соответствует 13%.

- 050 – значение затрат, уменьшающих заработанные доходы.

- 060 – вычисляется и показывается значение базы налогообложения. Нулевое значение проставляется, если результат расчета оказался отрицательным. Если физическим лицом учитываются исключительно предпринимательские доходы и вычеты стандартного/профессионального характера, показатель соответствует разнице между 030-строкой и 040-строкой второго раздела.

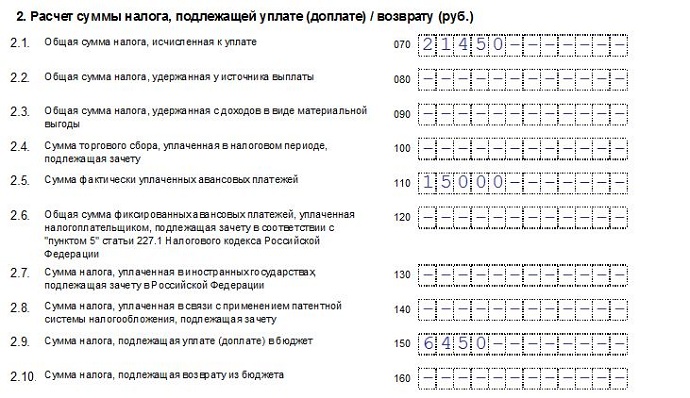

Уплачиваемый, доплачиваемый или возвращаемый налог вычисляется по следующим строкам:

- 070 – показывается значение НДФЛ, исчисленное с базы налогообложения по 060-строке второго раздела.

- С 080 по 130 – заполняются сведения, позволяющие вычислить значение НДФЛ, подлежащего уплате или возврату.

- 140 – показывается значение налога, уплаченного физлицом по ПСН.

- 150 – фиксируется уплачиваемый/доплачиваемый НДФЛ.

- 160 – отражается возвращаемый НДФЛ. От суммы значений строк с 080 по 130 вычитается значение 070-строки. Проставляется нулевое значение, если результат вычисления оказался минусовым или нулевым.

Пример заполнения второго раздела 3-НДФЛ для ИП:

Раздел 1

Здесь фиксируются уплачиваемые, доплачиваемые или возвращаемые суммы НДФЛ. Заполняются такие строки:

- 010 – указывается значение 1 для уплаты/доплаты НДФЛ; указывается значение 2 для возврата НДФЛ; указывается значение 3 при отсутствии НДФЛ.

- 020 – заполняется нужный КБК.

- 030 – прописывается нужный ОКТМО.

- 040 – величина НДФЛ к уплате/доплате.

- 050 – величина НДФЛ к возврату.

Пример заполнения первого раздела декларации для ИП:

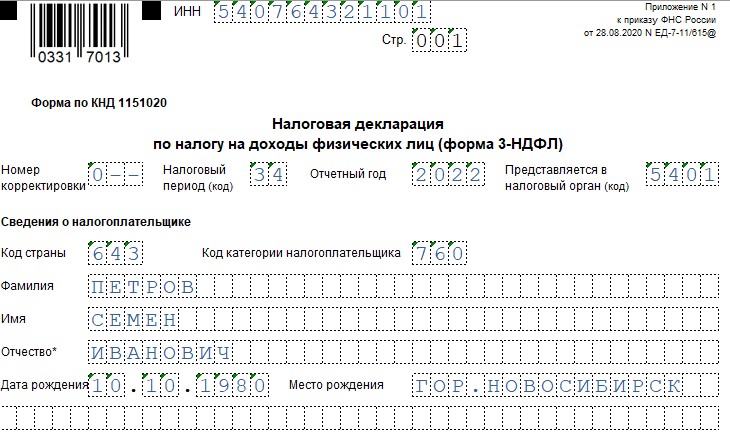

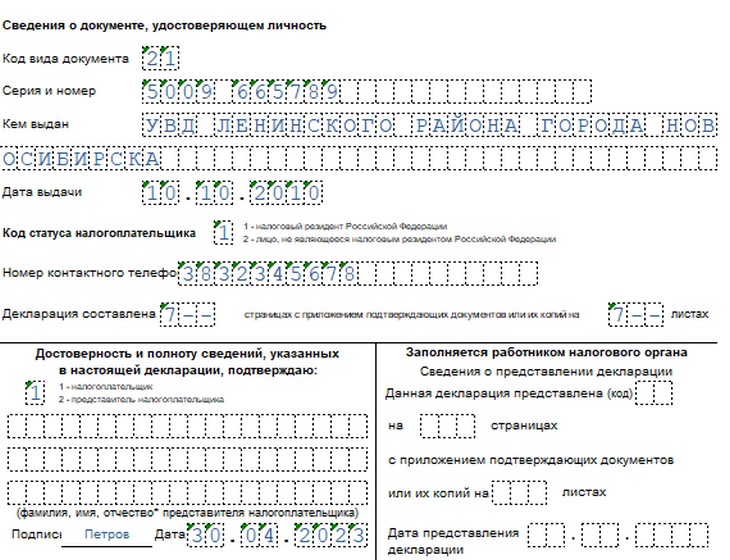

Титульный лист

Титульная составляющая рассматриваемой декларации заполняется следующим образом:

- ИНН-код предпринимателя;

- корректировочный номер;

- идентифицирующий код территориальной структуры налогового органа;

- отчетный год — при заполнении декларации в 2023 году указывается 2022 ;

- идентифицирующий код страны гражданства ИП (643 для РФ);

- идентифицирующий код категории (720 для предпринимательских доходов);

- ФИО физлица-предпринимателя;

- личные сведения ИП;

- статус (резидент/нерезидент);

- телефонный номер;

- количество заполненных листов, страниц;

- подтверждение полноты достоверности данных;

- подпись и дата.

Пример заполнения титульного листа формы 3-НДФЛ:

Скачать бланк и образец заполнения

Выводы

- Заполнение 3-НДФЛ физическим лицом предпринимателем имеет свою специфику, хотя и осуществляется с соблюдением общих требований, регламентированных надлежащим приказом фискального ведомства.

- Индивидуальные предприниматели пользуются данной формой декларации, чтобы отчитаться по НДФЛ для предпринимательских доходов, полученных в рамках деятельности на ОСНО, и непредпринимательских доходов (поступлений, заработков), а также при получении НДФЛ-вычетов на общепринятых основаниях.

- Сроки сдачи и порядок заполнения данного документа устанавливаются соответствующим приказом.

Источник: praktibuh.ru

Посчитать НДФЛ

Для того чтобы посчитать НДФЛ (налог на доходы физических лиц, он же подоходный налог) просто воспользуйтесь нашим удобным онлайн калькулятором:

Онлайн калькулятор

- общая сумма, включающая в себя НДФЛ

- сумма без НДФЛ, для которой необходимо рассчитать НДФЛ

Посчитать НДФЛ от общей суммы

Ставка НДФЛ %

Общая сумма рублей

Результат:

Сумма налога к уплате:

рублей

Сумма с вычетом НДФЛ:

Сколько составит НДФЛ в P% от общей суммы Y?

Формула

Пример

Например, вам надо выплатить зарплату сотруднику, при этом необходимо из общей, им заработанной, суммы в 20 000 рублей удержать НДФЛ (13%). В результате сотрудник получает на руки 17400 рублей, а государство в виде подоходного налога – 2600 рублей.

Посчитать НДФЛ сверху суммы

Ставка НДФЛ %

Сумма к выплате (без НДФЛ) рублей

Результат:

Сумма налога к уплате:

рублей

Общая сумма с НДФЛ:

Сколько составит НДФЛ в P% сверху суммы Y?

Формула

Пример

К примеру, вы уже выплатили сотруднику зарплату 17400 рублей. Теперь вам необходимо рассчитать подоходный налог (НДФЛ 13%) сверху этой суммы и найти общую сумму. То есть в данном случае 17400 – это 87%, а вам необходимо выяснить сумму налога (13%) и общую сумму (100%). В результате получает НДФЛ – 2600 рублей, а общая сумма – 20 000 рублей.

Краткая информация по процентной ставке НДФЛ

13 % — основная налоговая ставка подоходного налога в России

30 % — ставка НДФЛ, которой облагаются доходы нерезидентов РФ

9 % — ставка НДФЛ для доходов по облигациям и т. п.

35 % — ставка НДФЛ на выигрыши граждан в лотереи и конкурсы, а также на процентные доходы по вкладам в банках

Источник: poschitat.online

Уплата налога 6% не освобождает ИП от НДФЛ: правда или миф?

Предприниматель на УСН платит единственный налог в размере 6% от прибыли. Об этом говорит п. 3 ст. 346.11 Налогового Кодекса РФ, который освобождает ИП от обязанности уплаты других налогов. Тем не менее, в некоторых случаях бизнесмен должен платить НДФЛ (налог на доходы физических лиц) в размере 13% — помимо 6%, уплаченных в рамках своей деятельности. Сегодня мы разберем эти случаи подробно.

Миф №1 — перевод с расчетного счета на личный счет

Начинающие предприниматели часто обращаются в «Дельта Финанс» за консультацией бухгалтера, чтобы узнать «как перевести деньги с расчетного счета на свою карту и не платить налог». Принципиальным отличием ИП от учредителя ООО является возможность тратить прибыль, полученную от ведения бизнеса, на личные нужды без ограничений, дополнительных налогов и составления авансового отчета (письмо Банка России №29-1-2/5603 от 2 августа 2012 года).

Иными словами, предприниматель тратит прибыль без всяких ограничений, а учредитель ООО — получает дивиденды и платит с них НДФЛ в размере 13%.

Проще и безопаснее всего переводить деньги с расчетного счета ИП на текущий счет физлица и привязанную к нему дебетовую карту. Кассовые документы, такие как платежное поручение и кассовые ордеры, оформлять не требуется, а наличные можно снять в банкомате. Важно, чтобы кардхолдером был сам предприниматель, в противном случае, транзакция будет облагаться НДФЛ, так как ИП автоматически станет налоговым агентом.

Миф №2 — перевод с личного счета на счет другого лица

Рунет активно обсуждает миф неизвестного автора, согласно которому «с 1 июля 2018 года заработают поправки в ст. 86 НК РФ — за каждый перевод с карты на карту придется отчитываться перед налоговой». Экономист Екатерина Мирошкина, внештатный эксперт «Тинькофф Банка», одной из первых изучила летние изменения в НК РФ. Практически все поправки касаются металлических счетов и никак не относятся к транзакциям физических лиц, даже если они являются ИП.

600 000 ₽

сумма, при поступлении которой на счет физлица банк проинформирует налоговую.

20 июня ФНС официально разъяснила ситуацию с выплатой НДФЛ при получении перевода на счет физлица, например, при возврате долга от друга или «транше» от родственников. Платить налог в размере 13% с таких поступлений не нужно. Однако, «подозрение может вызывать регулярность крупных транзакций — считает специалист по корпоративному и налоговому праву Дмитрий Ицков (из материала “Daily Storm”).

Миф №3 — посреднические услуги

Бытует мнение, что ИП-посредник обязан платить НДФЛ и страховые взносы в размере 22% на основании п. 1 ст. 226 НК РФ. Однако это в корне не верно. Если агентский договор был заключен на предпринимателя, а не на физическое лицо, посредник не может считаться налоговым агентом. Кроме того, контрагент в такой сделке также не является налоговым агентом по отношению к посреднику.

Факт №1 — НДФЛ при найме по ГПХ

Некоторые предприниматели полагают, что могут снизить затраты на бухгалтерские услуги, платежи в фонды и не уплачивать НДФЛ за «временных» сотрудников, которые трудятся по договору гражданско-правового характера. Однако это не так — п. 6 ст. 226 НК РФ обязывает бизнесменов платить 13% от суммы вознаграждения работников в бюджет, даже если наемные сотрудники работают по договору ГПХ.

Факт №2 — дивиденды и сторонние доходы

Существует как минимум три события, возникновение которых автоматически требует уплаты НДФЛ в размере 13% в бюджет:

- Получение прибыли от видов деятельности, не указанных в ЕГРИП (ст. 346 НК РФ). Во избежании такой ситуации рекомендуем своевременно добавлять новые коды ОКВЭД, в противном случае вы сможете уменьшить доход на сумму уплаченного налога, используя налоговый вычет.

- Призы, полученные от участия в рекламных акциях и стимулирующих лотереях, стоимостью свыше 4000 ₽ (ст. 217, 224 НК РФ).

- Дивиденды, полученные от осуществления деятельности в сторонних организациях (ст. 275 НК РФ).

Факт №3 — проценты по инвестиционным инструментам

Чтобы обеспечить безбедную старость, предприниматели вкладывают свободный капитал в различные инвестиционные инструменты. Прибыль по ним облагается НДФЛ. Процесс выплаты налога зависит от вида инструмента и места регистрации брокера:

Акции, фьючерсы, опционы

Брокер списывает 13% с прибыли автоматически

ИП выплачивает 13% с прибыли после заполнения

Брокер списывает 13% с прибыли автоматически

ИП выплачивает 13% с прибыли после заполнения

Налог не взимается

ИП выплачивает 13% с прибыли по операциям, только если вознаграждение превышает 250 000 ₽

Что касается дохода, полученного по банковскому вкладу, то он практически никогда не облагается налогом. Существует специальный налог в размере 35% с полученной прибыли для резидентов РФ, однако фактически он является архаизмом, так как для его выплаты необходимо получить прибыль, равную ключевой ставке Центробанка + 5 процентных пунктов. За последние 5 лет ни один банк не предлагал такие высокие проценты по вкладам.

Как рассчитать и заплатить налоги правильно?

Московская бухгалтерская компания «Дельта Финанс» предлагает попробовать крайне удобную услугу — комплексное обслуживание ИП на аутсорсинге. Мы выделим вам профессионального бухгалтера, который работает в нашем офисе. Специалист рассчитает налоги и сборы, проконтролирует документооборот, начислит зарплату вашим сотрудникам, оформит и передаст отчеты в налоговые органы — и все это в режиме удаленной работы, без авралов и дедлайнов.

Вы сэкономите до 80% на штатном бухгалтере и защитите себя от финансовых рисков, связанных с бухгалтерскими ошибками. Оставьте заявку — консультант перезвонит вам в течение 5 минут.

Бухгалтерское обслуживание ИП

С нами вопросы бухгалтерии больше не будут вас беспокоить. Используйте опыт профессионалов, всегда готовых проконсультировать и помочь.

от 4900 руб.

Бухгалтерское обслуживание ООО

Переложите всю рутину бухучета на профессионалов и будьте уверены, что бухгалтерия в вашей компании ведется правильно.

от 8900 руб.

Юридическое сопровождение

Сопровождение бизнеса опытной командой юристов — разумный способ разрешения насущных проблем в короткие сроки.

Источник: dfinance.ru