Предлагаем статью на тему: «Счет 76 налоговый агент проводки» с понятными комментариями и выводами. С случае возникновения вопросов и для актуализации данных на 2023 год вы можете обратиться к дежурному консультанту.

Счет 76 налоговый агент проводки

Налоговый агент по НДС

В указанном разделе рассмотрены порядок оформления операций налогового агента по НДС при аренде государственного и муниципального имущества как для организаций на общей системе налогообложения (ОСН), так и тем, кто использует упрощенную систему (УСН)

Для обособления операций по учету НДС при исполнении обязанностей налогового агента в программе выделены счета:

19/НА « НДС, исчисленный налоговыми агентами »

68/НДСНА « Расчеты налогового агента с бюджетом по налогу на добавленную стоимость »

76/НДСНА « Расчеты по НДС, начисленному налоговым агентом »

Все счета ведутся в разрезе контрагентов (имеют аналитику по контрагентам).

Рассмотрим операции налогового агента по НДС:

Практика отражения НДС налогового агента в 1С I Ботова Елена Витальевна. РУНО

Оприходование аренды государственного и муниципального имущества

Зайдем в журнал движения ценностей и услуг в меню «Операции | Движение ценностей и услуг» , добавим операцию с типом « Оприходование (нал. агент) » .

Поля заполняются аналогично обычной операции « Оприходование » .

Проводки по операции:

26/УСЛ/АРЕНДА — 76/АРЕН/ЮР/Контрагент = Сумма арендной платы

19/НА/Контрагент — 76/НДСНА/Контрагент = Сумма НДС

Оплата арендной платы

Сформируем платежное поручение в журнале платежных документов. Для этого выберем пункт главного меню «Операции | Платежные документы» или «Операции | Банк исходящий» (то, как представлен журнал — в виде одного пункта меню или трех зависит от настроек ) . Внесем документ Платежное поручение или Платежное поручение (бюджет) . Оно заполняется аналогично обычному платежному поручению, только в поле « Ставка НДС » ставится Без НДС , соответственно сумма также указывается без НДС.

Проводки по операции:

76/АРЕН/ЮР/Контрагент — 51 = Сумма арендной платы (без НДС)

После перечисления оплаты необходимо исчислить сумму налога и составить счет-фактуру.

После оплаты арендной платы, выделим операцию оплаты и выберем пункт контекстного меню Исчисление НДС налоговым агентом .

Указываем «Дату», «Номер документа», «Содержание», «Ставка НДС» = 18%.

«Объект аренды» — указываем «Аренда склада» или «Аренда помещения», данное поле влияет на отображение «наименования товара» в счете-фактуре (гр. 1).

«Сумму (с НДС)» — сумма по договору аренды.

«Сумма НДС» — считается автоматически, можно корректировать вручную.

«Счет расчета НА» — счет «76/НДСНА/Контрагент»

«Счет расчета НА с бюджетом» — счет «68/НДСНА/Контрагент».

После сохранения документа формируется запись в Журнале бухгалтерских операций и запускается печатная форма счета-фактуры. Составленный счет-фактура будет зарегистрирован в книге продаж.

НДС Налоговый агент

Оплата удержанного НДС

Осуществляется равными долями не позднее 20-го числа каждого из трех месяцев, следующих за налоговым периодом, в котором оплата по договору (арендная плата) была перечислена, а сумма налога удержана.

Для этого сделаем запись в получателях бюджетных платежей (пункт главного меню « Справочники | Получатели бюджетных платежей » . При добавлении записи укажем счет в плате счетов 68/НДСНА/Контрагент .

Оплата производится платежным поручением (бюджет) в журнале платежных документов. Для этого выберем пункт главного меню «Операции | Платежные документы» или «Операции | Банк исходящий» (то, как представлен журнал — в виде одного пункта меню или трех зависит от настроек ) . Внесем документ Платежное поручение (бюджет) . Платежное поручение заполняется аналогично, как и для других перечислений.

Проводки по операции:

68/НДСНА/Контрагент — 51 = Сумма перечисляемого налога

Принятие к вычету НДС

Удержанный НДС, который уплатили в бюджет, можно принять к вычету (п. 3 ст. 171 НК РФ) при соблюдении следующих условий:

1. Вы являетесь плательщиком НДС;

2. У Вас есть платежные документы, которые подтверждают то, что удержанный НДС был перечислен в бюджет;

3. Имущество используется для деятельности, которая облагается НДС;

4. У вас есть надлежаще оформленный счет-фактура, выписанный вами за вашего продавца;

5. Товары (работы, услуги) приняты к учету.

В частности, предприятия, находящиеся на упрощенной системе налогообложения, принять НДС к вычету не могут.

После перечисления НДС в бюджет, выделим операцию оплаты и выберем пункт контекстного меню Принятие к вычету НДС у налогового агента . Заполним поля, в поле «Счет НДС НА» укажем счет 19/НА/Контрагент.

Проводки по операции:

68/НДС — 19/НА/Контрагент = Сумма налога

После сохранения данной операции в книге покупок зарегистрируется второй экземпляр счета-фактуры.

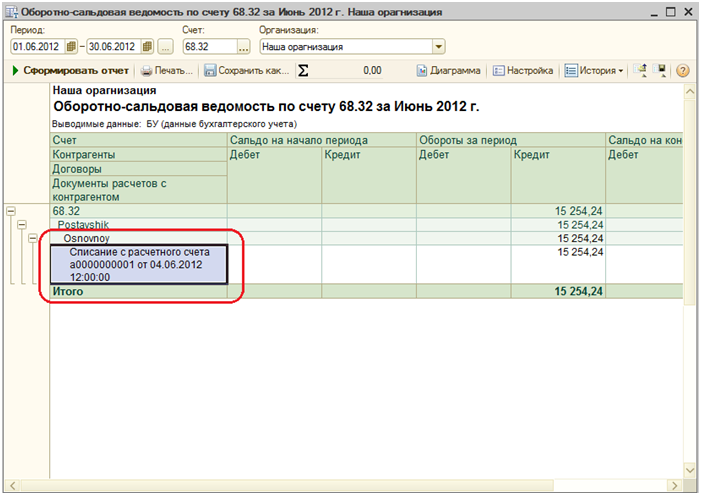

Счет 68.32 — НДС при исполнении обязанностей налогового агента

Подчинен счету «Расчеты по налогам и сборам» (68).

Вид: Пассивный.

Аналитика по счету «68.32»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |

Читайте так же: После подачи декларации когда платить налог

Описание счета «НДС при исполнении обязанностей налогового агента»

На субсчете 68.32 учитываются суммы начисленного и выплаченного Налога на добавленную стоимость при исполнении организацией обязанностей налогового агента. Предприятие осуществляет проводки по субсчету, если она выступает агентом, приобретая товары (работы, услуги) у нерезидента, арендуя имущество муниципалитета, реализуя конфискованное имущество.

Также на счете учитываются суммы НДС в случае, если организация занимается реализацией товаров (работ, услуг) иностранных компаний (физических лиц-нерезидентов) по посредническим договорам.

Интересует налоговый агент по НДС проводки

Проводки у налогового агента по НДС

Для учета НДС при исполнении обязанностей налогового агента нужно сначала начислить налог.

Учет НДС при исполнении обязанностей налогового агента по аренде гос или муниципального имущества:

Дебет 20, 25, 26, 44, 91.2 — Кредит 60,76

Дебет 19 Кредит 60 — указываем налог, который прописан в договоре,

Учет НДС при исполнении обязанностей налогового агента по покупке у иностранного контрагента товаров (работ, услуг):

Дебет 08, 10, 41, 20, 25, 26, 44, 91.2 — Кредит 60,76

Дебет 19 Кредит 60 — самостоятельно рассчитываем сумму агентского НДС по сделке,

Дебет 60 Кредит 76 НА — уменьшаем задолженность перед контрагентом на сумму удержанного НДС.

Проводки по счету 76 НА расчеты по НДС у налогового агента

В программе 1С:Бухгалтерия для учета НДС при исполнении обязанностей налогового агента предусмотрен специальный счет 68.32 «НДС при исполнении обязанностей налогового агента».

В корреспонденции со счетом 76.АН «Расчеты по НДС при исполнении обязанностей налогового агента» счет 68.32 «НДС при исполнении обязанностей налогового агента» формирует счет-фактуру.

Таким образом, бухгалтерские проводки по учету ндс при исполнении обязанностей налогового агента пополняются записью:

Дебет 76 НА Кредит 68.32

Эту проводку по отражению задолженности налогового агента перед бюджетом по уплате НДС составляют и при аренде указанного выше имущества и по сделкам с «иностранцем».

Вычет по счету 68 32 НДС при исполнении обязанностей налогового агента

После уплаты налога агентом расчеты по НДС при исполнении обязанностей налогового агента дополняются проводками по вычету:

Дебет 68.32 НДС Кредит 51

Дебет 68 Кредит 19.

Последние публикации

25 Декабря 2019

Некоторые ситуации характерны для большинства налогоплательщиков, занятых в строительном бизнесе. Это означает, что, столкнувшись с какой‑либо проблемой впервые, целесообразно поискать рекомендации, которые регулирующие органы давали другим налогоплательщикам. Напомним отдельные разъяснения.

Контроль за расходованием средств на выплату пособий за счет ФСС по‑прежнему осуществляют ревизоры названного фонда. В целях реализации своих полномочий они вправе провести ряд контрольных мероприятий, по результатам которых оценить правомерность действий страхователя, выплатившего то или иное социальное пособие своим работникам. Нередки и отказы с их стороны в возмещении страхователю понесенных им затрат на выплату таких пособий. В данном материале мы расскажем о тенденциях, которые складываются в настоящее время в этой сфере.

Зарплата устанавливается работнику трудовым договором в соответствии с действующей в учреждении системой оплаты труда. Какие выплаты, по мнению арбитров, нельзя включать в состав заработной платы, не превышающей МРОТ? Правомерна ли доплата за счет субсидии по должности, которой нет в штатном расписании? Можно ли установить на время испытательного срока оклад в меньшем размере?

Возможна ли выплата зарплаты раньше даты, установленной правилами внутреннего трудового распорядка, трудовым или коллективным договором? Какие удержания из зарплаты работника арбитры признают незаконными?

23 Декабря 2019

29 сентября 2019 года вступил в силу Федеральный закон от 29.09.2019 № 325‑ФЗ, который внес поправки в порядок исчисления, уплаты и представления отчетности по НДФЛ. Что непосредственно изменилось в гл. 23 НК РФ? Когда новшества начинают применяться? Какие из них наиболее важны для налоговых агентов?

Ответы – в нашей статье.

Федеральный закон от 29.09.2019 № 326‑ФЗ внес существенные изменения в порядок применения акцизов по некоторым видам алкогольной продукции. Важные поправки в нем затронули виноградарей. Изменения, которые им предусмотрены, вступят в силу с 01.01.2020.

Счет 68.32 — НДС при исполнении обязанностей налогового агента

Подчинен счету «Расчеты по налогам и сборам» (68).

Тип счета: Пассивный.

Аналитика по счету «68.32»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

| Документы расчетов с контрагентом | Нет | Да | Да |

Описание счета «НДС при исполнении обязанностей налогового агента»

На субсчете 68.32 учитываются суммы начисленного и выплаченного налога на добавленную стоимость при исполнении организацией обязанностей налогового агента. Предприятие осуществляет проводки по субсчету, если она выступает агентом, приобретая товары (работы, услуги) у нерезидента, арендуя имущество муниципалитета, реализуя конфискованное имущество.

Также на счете учитываются суммы НДС в случае, если организация занимается реализацией товаров (работ, услуг) иностранных компаний (физических лиц-нерезидентов) по посредническим договорам.

Источник: migrant-plus.ru

Практика отражения НДС налогового агента в 1С

Для тех, кто хочет научиться работе в программе 1С с нуля, бесплатные видеоуроки станут отличным стартом. Уроки в 1С полезны:

- бухгалтерам,

- менеджерам по продажам,

- логистам,

- кадровым сотрудникам.

Видеоуроки 1С бесплатно помогут бухгалтерам найти ответы на вопросы, не начиная обучение на большом курсе. Или, наоборот, выявят пробелы знаний, которые необходимо заполнить в ходе более полного обучения. Повышение квалификации по работе в 1С актуально в любое время. Программа постоянно модернизируется. Поэтому знание некоторых ее особенностей с помощью бесплатных видео будет удобным для каждого.

Например, видео 1С бесплатно связаны с вопросами по:

- отражению НДС налогового агента

- заполнению больничного листа

- заявлениям по уходу за ребенком и по беременности

- заполнению 6-НДФЛ

- оформлению материальной помощи

Формат бесплатных видеоуроков по работе в программе 1С подойдет всем при наличии выхода в интернет. Изучающие программу с нуля или опытные пользователи при просмотре видеоуроков познакомятся с преподавателями центра РУНО и смогут лучше понять свои потребности.

Программа 1С не является сложной в использовании, поэтому рекомендации из онлайн уроков окажутся эффективными даже для новичков. Информация из уроков бесплатно будет полезна для:

- управления торговлей

- учета бухгалтерских операций

- ведения кадрового учета

- оформления складских операций

Раздел бесплатных уроков 1С также подойдет тем, у кого нет времени на длительное обучение. Тем не менее эксперты центра РУНО для эффективной работы в программе рекомендуют обратить внимание на такие курсы, как:

- учет зарплаты и кадров в 1С

- кадровое дело в 1С

- бухучет и налогообложение в 1С

- внешнеэкономическая деятельность в 1С

Современное законодательство постоянно меняется. Поэтому будет полезно обратиться за информацией по текущим изменениям. Например, при изменениях форм отчетности некоторые алгоритмы проведения операций в 1С тоже меняются. Все курсы РУНО регулярно обновляются. Если вы не нашли ответ в бесплатных уроках по работе в программе 1С, свяжитесь с нашими менеджерами, и они помогут подобрать вам подходящую программу для обучения.

Для тех, кто хочет научиться работе в программе 1С с нуля, бесплатные видеоуроки станут отличным стартом. Уроки в 1С полезны:

- бухгалтерам,

- менеджерам по продажам,

- логистам,

- кадровым сотрудникам.

Видеоуроки 1С бесплатно помогут бухгалтерам найти ответы на вопросы, не начиная обучение на большом курсе. Или, наоборот, выявят пробелы знаний, которые необходимо заполнить в ходе более полного обучения. Повышение квалификации по работе в 1С актуально в любое время. Программа постоянно модернизируется. Поэтому знание некоторых ее особенностей с помощью бесплатных видео будет удобным для каждого.

Например, видео 1С бесплатно связаны с вопросами по:

- отражению НДС налогового агента

- заполнению больничного листа

- заявлениям по уходу за ребенком и по беременности

- заполнению 6-НДФЛ

- оформлению материальной помощи

Формат бесплатных видеоуроков по работе в программе 1С подойдет всем при наличии выхода в интернет. Изучающие программу с нуля или опытные пользователи при просмотре видеоуроков познакомятся с преподавателями центра РУНО и смогут лучше понять свои потребности.

Программа 1С не является сложной в использовании, поэтому рекомендации из онлайн уроков окажутся эффективными даже для новичков. Информация из уроков бесплатно будет полезна для:

- управления торговлей

- учета бухгалтерских операций

- ведения кадрового учета

- оформления складских операций

Раздел бесплатных уроков 1С также подойдет тем, у кого нет времени на длительное обучение. Тем не менее эксперты центра РУНО для эффективной работы в программе рекомендуют обратить внимание на такие курсы, как:

- учет зарплаты и кадров в 1С

- кадровое дело в 1С

- бухучет и налогообложение в 1С

- внешнеэкономическая деятельность в 1С

Современное законодательство постоянно меняется. Поэтому будет полезно обратиться за информацией по текущим изменениям. Например, при изменениях форм отчетности некоторые алгоритмы проведения операций в 1С тоже меняются. Все курсы РУНО регулярно обновляются. Если вы не нашли ответ в бесплатных уроках по работе в программе 1С, свяжитесь с нашими менеджерами, и они помогут подобрать вам подходящую программу для обучения.

Источник: cpb-runo.ru

Налоговый агент по НДС. Как правильно вести расчеты с иностранными компаниями в 1С.

Если организация приобретает товары на территории РФ у иностранного лица, не состоящего на учете в налоговых органах в качестве налогоплательщика, то организация признается налоговым агентом по НДС. Налоговые агенты — это лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации

Рассмотрим пример отражения операций налоговым агентом.

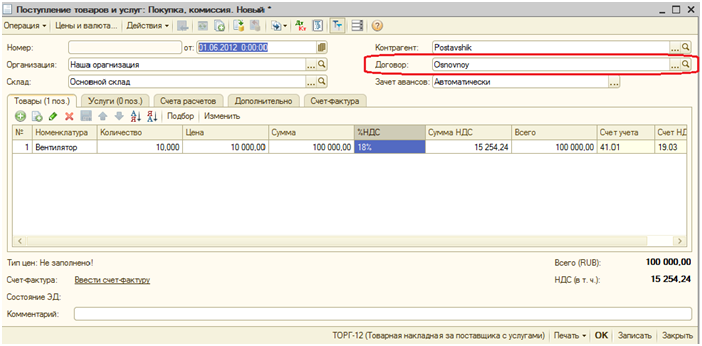

Документ: Поступление товаров и Услуг.

Вид операции: Покупка, комиссия.

Меню: Покупка.

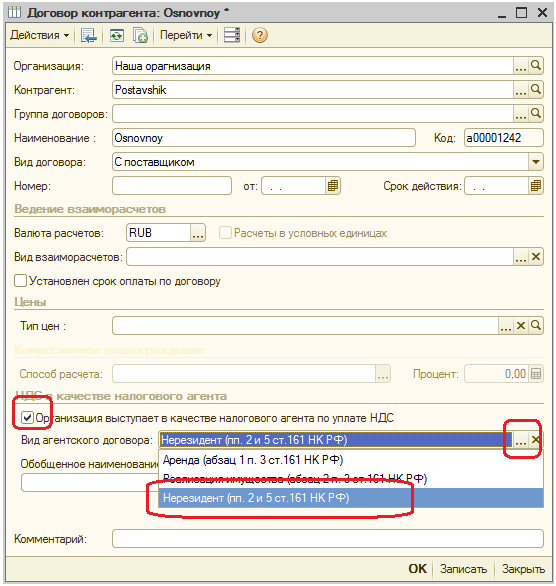

В договоре контрагента обязательно должно быть указанно, что Организация выступает в качестве налогового агента. А так же вид агентского договора. В нашем случае это «Нерезидент».

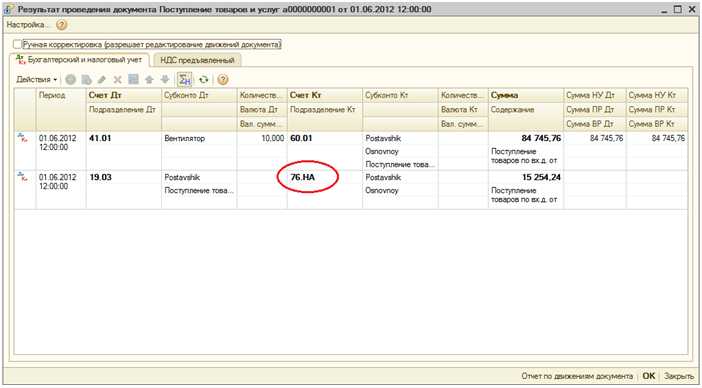

Программа автоматически формирует проводку в кредит счета 76.НА

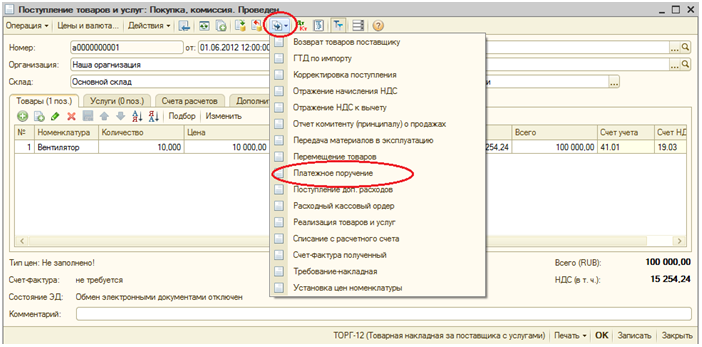

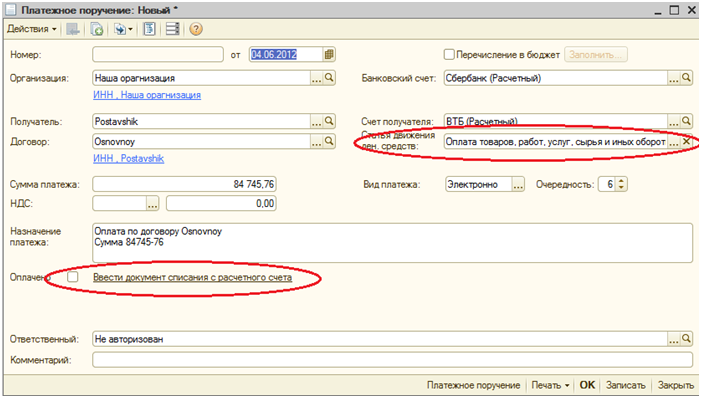

Документ Платежное поручение, Списание с расчетного счета.

Вид операции: Оплата поставщику.

Меню: Банк

Для облегчения ввода документа можно воспользоваться функцией «Ввод на основании»

Вводим статью движения денежных средств, она нам пригодится в конце квартала.

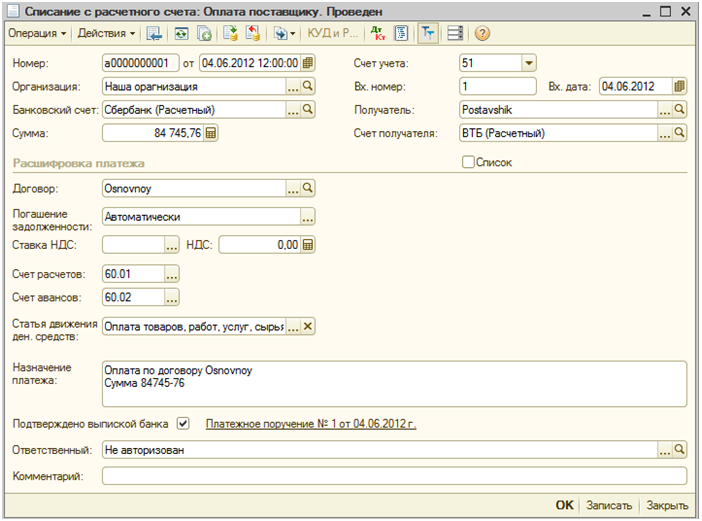

После списания банком денежных средств с расчетного счета, формируем документ «Списание с расчетного счета». Для этого нужно перейти по ссылке

«Ввести документ списание с расчетного счета»

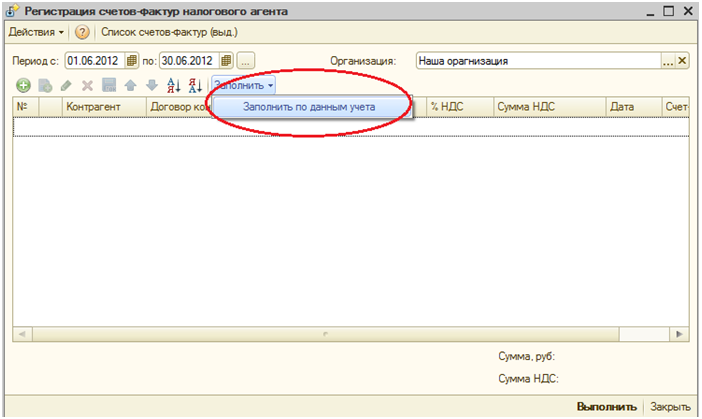

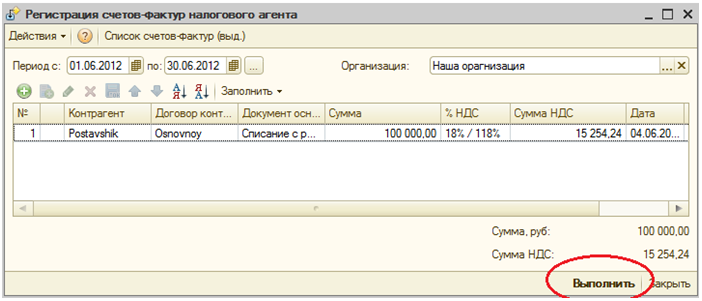

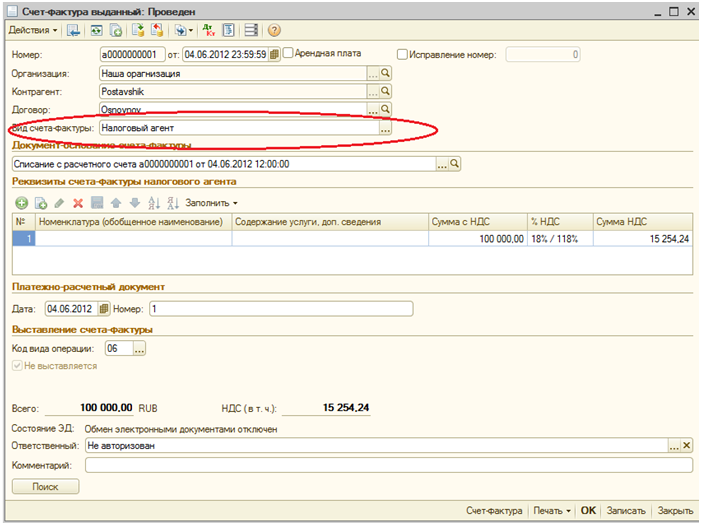

Документ: Счет-фактура налогового агента. Формируется с помощью Регистрации счет-фактуры налогового агента.

Меню Покупка – Ведение книги покупок. Выбираем период за который нам необходимо сформировать счет-фактуры, и нажимаем кнопку «Заполнить».

После заполнения табличной части, нужно нажать кнопку «Выполнить».

Данная обработка формирует документ Счет фактура выданная с видом Налоговый агент.

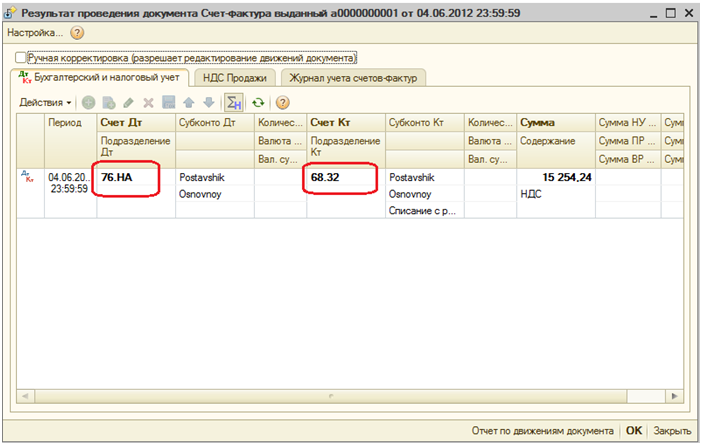

Счет-фактура в свою очередь формирует проводку по закрытию счета 76.НА.

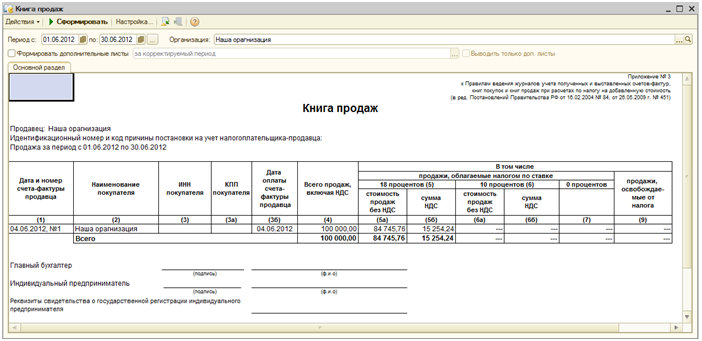

И попадает в книгу продаж.

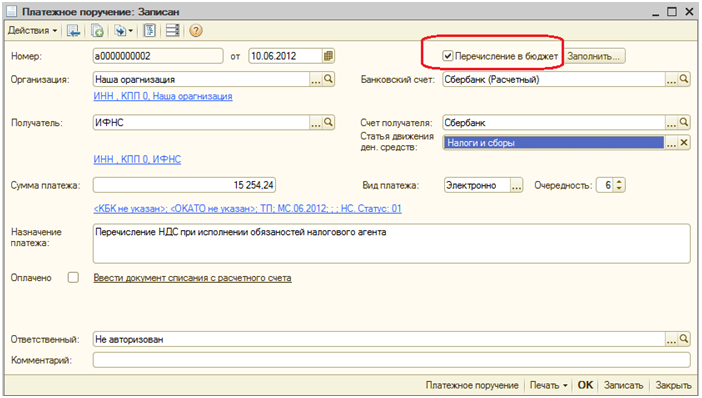

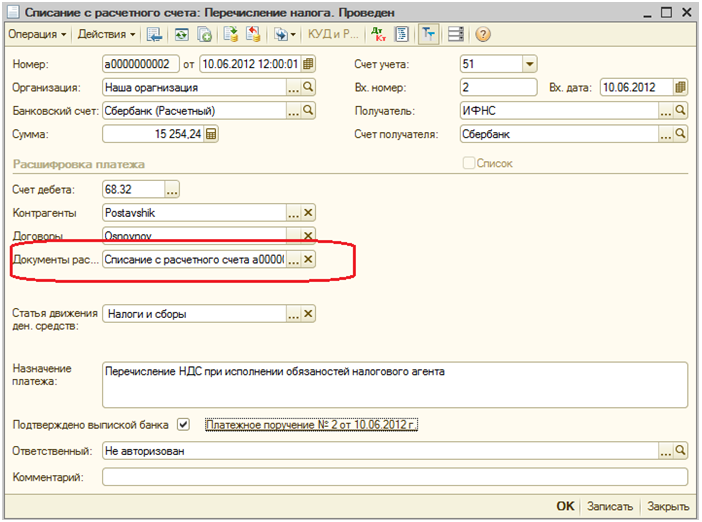

Документ: Платежное поручение, Списание с расчетного счета.

Вид операции: Перечисление налога

Меню: Банк

Обязательно установить флажок «Перечисление в бюджет»

Формируем списание с расчетного счета.

Указываем счет на котором сформировалась задолженность — 68.32, заполняем контрагента , договор и документ расчетов с контрагентами. Здесь главное не допустить ошибки, потому что документом расчетов является платежное поручение, по которому мы перечислили денежные средства поставщику. Для точного указания документа расчетов можно сформировать ОСВ по счету 68.32

После заполнения всех строк, проводим документ.

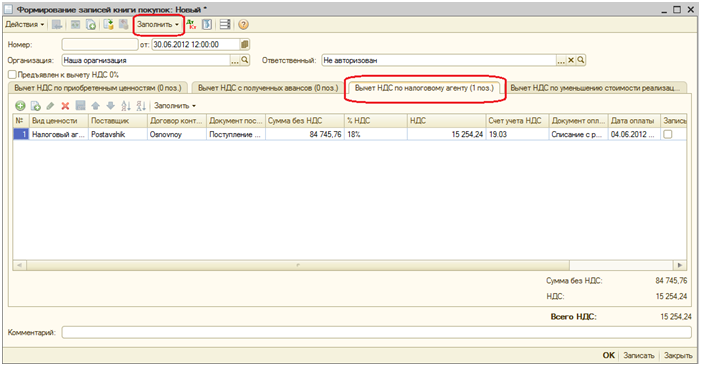

Документ: Формирование книги покупок.

Меню: Покупка – Ведение книги покупок.

По кнопке «Заполнить» автоматически заполняется вычет.

При проведении документа формируются проводки по зачету НДС.

Источник: www.laerta.ru