Подчинен счету «Расчеты с разными дебиторами и кредиторами» (76).

Вид: Активный/Пассивный.

Аналитика по счету «76.НА»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Контрагенты | Нет | Да | Да |

| Договоры | Нет | Да | Да |

Описание счета «Расчеты по НДС при исполнении обязанностей налогового агента»

На субсчете 76.НА проводятся операции по расчетам НДС по операциям, в которых организация выступает налоговым агентом. Как правило, субсчет 76.НА на предприятиях, ведущих взаиморасчеты с иностранными компаниями и лицами-нерезидентами.

На счете начисляют и выплачивают суммы НДС при исполнении обязанностей налогового агента при получении услуг от нерезидента. Основанием для осуществления проводок является договор, заключенный с иностранной компанией, а также акт подтверждающий выполнения услуг по договору.

НДС Налоговый агент

Датой проведения начислений сумм НДС по субсчету 76.НА является дата подписания акта оказанных услуг.

Проводки счета 76.НА

Счет корреспондирует по дебету:

Источник: saldovka.com

НДС налогового агента в 2023 году: как правильно оформлять проводки

Налог на добавленную стоимость (НДС) – один из основных налогов, который оказывает большое влияние на бизнес. В случае, когда компания является налоговым агентом, эта ответственность возложена на нее. В 2023 году вступает в силу новое поправочное законодательство, которое внесет изменения в оформление проводок НДС. Предлагаем разобраться в деталях, чтобы избежать штрафов и проблем с налоговой.

НДС налогового агента – это сумма налога, которую он удерживает и перечисляет от имени своих контрагентов. В случае смены ставки НДС, это требует правильного оформления проводок, чтобы учесть изменения в налогообложении. В 2023 году вступает в силу новое законодательство по НДС, которое внесет несколько важных изменений.

В данной статье мы рассмотрим вопросы оформления проводок связанных с НДС налогового агента в 2023 году. Мы подробно рассмотрим изменения, которые вступят в силу, и дадим рекомендации по проведению проводок для избежания налоговых рисков и штрафов.

НДС налогового агента в 2023 году

Что такое налоговый агент?

Налоговый агент – это лицо, которое выплачивает доход налогоплательщику и является ответственным за уплату соответствующих налогов и сборов в бюджет. В некоторых случаях налоговым агентом может выступать организация или предприниматель, которые выступают посредниками между продавцом и покупателем.

Как изменится НДС налогового агента в 2023 году?

С 1 января 2023 года в России вступает в силу изменение в законодательстве об уплате НДС налоговыми агентами. Предприниматели и организации, выступающие в качестве налоговых агентов, будут обязаны уплачивать НДС не только с продаваемых товаров, но и с услуг, которые оказывают иностранные компании. Согласно новым правилам, налоговый агент должен зарегистрироваться в качестве налогоплательщика НДС, указать суммы по исходящим и входящим налогам, а также принимать участие в налоговых проверках.

Практика отражения НДС налогового агента в 1С I Ботова Елена Витальевна. РУНО

Что нужно учитывать при оформлении проводок по НДС налогового агента?

- Необходимо правильно заполнять документы о приобретении товаров/услуг от иностранных компаний, включая указание номера регистрации налогового агента.

- При расчете налогов нужно учитывать не только продажи, но и модификации, сборки и передачу прав на программное обеспечение.

- Важно следить за соблюдением сроков уплаты НДС налогового агента, чтобы избежать штрафов и потерь финансов.

- При наличии возвратов НДС от организаций, которые выступают в качестве налоговых агентов, необходимо учитывать их при формировании налоговой отчетности.

Строго соблюдая новые правила, предприниматели и организации, выступающие в качестве налоговых агентов, смогут избежать проблем и рисков в 2023 году и обеспечить свою бизнес-деятельность стабильным доходом.

Общая информация

НДС налогового агента – это специальный налог, который уплачивается налоговым агентом за своего клиента. С 2023 года налоговые агенты будут обязаны уплачивать НДС в свою обязанность.

НДС налогового агента взимается только в случае, если налоговый агент предоставляет услуги своему клиенту и получает за это вознаграждение. Таким образом, налоговый агент не является плательщиком НДС в отношении товаров, которые находятся на складах клиента или передаются по его поручению.

Необходимо отметить, что НДС налогового агента будет учитываться в качестве расхода при определении налоговой базы налогового агента. Это означает, что налоговый агент сможет получить вычет НДС налогового агента при расчете суммы налогов, которые он должен уплатить в бюджет.

В целом, НДС налогового агента – это серьезный шаг в развитии налоговой системы, который направлен на устранение налоговых проблем и создание более прозрачной и справедливой системы налогообложения в России.

Отметим, что для правильной оформления проводок следует ознакомиться с дополнительной информацией и консультироваться с профессиональными бухгалтерами.

Оформление проводок

Принципы оформления проводок

Проводки — это записи, которые отражают движение денежных средств в бухгалтерском учете. Они выполняются по определенным правилам: соблюдение дебета и кредита, точность указания счетов и сумм.

При оформлении проводок необходимо учитывать также принципы полноты и достоверности информации, т.е. проводки должны быть сделаны за каждую операцию, а сумма каждой операции должна быть точно указана. Также необходимо отмечать дату и номер документа, на основании которого проводится операция.

Оформление НДС налогового агента в 2023 году

Введение новых правил в расчет налога на добавленную стоимость (НДС) для налоговых агентов с 1 января 2023 года накладывает определенные требования на оформление проводок, связанных с данной операцией. Поскольку НДС будет выплачиваться налоговыми агентами вместо контрагентов, необходимо указывать соответствующую информацию в проводках: номер и дату договора, указание на то, что НДС выплачивается за другой счет, а не за счет контрагента.

В оформлении проводок необходимо также учитывать, что налог на добавленную стоимость распределяется между налоговым агентом и контрагентом в соответствии с договором между ними. Эта информация также должна быть отражена в проводках.

Правильное оформление проводок — залог качественного бухгалтерского учета

Правильное оформление проводок — это залог качественного бухгалтерского учета. Чтобы избежать ошибок и несоответствий в учетных записях, необходимо регулярно проверять правильность оформления проводок, учитывая изменения в законодательстве и правилах бухгалтерского учета.

Также следует отметить, что неграмотное оформление проводок может стать причиной налоговых претензий со стороны налоговых органов или контрагентов. Поэтому важно следить за правильностью и точностью оформления проводок и своевременно вносить корректировки, если это необходимо.

Нюансы налогообложения

Разница между налоговым агентом и налогоплательщиком

Важно понимать, что налоговый агент и налогоплательщик – это разные понятия. Налоговый агент – это юридическое или физическое лицо, которое выступает по поручению налогоплательщика и выполняет для него налоговые обязанности, такие как уплата НДС.

Однако, налоговый агент не должен путать свои собственные налоговые обязанности с обязанностями налогоплательщика, которые он выполняет в качестве его агента.

Правильное оформление проводок

При оформлении проводок по НДС важно учитывать ряд правил, которые позволят избежать ошибок и нарушений:

- При оформлении платежей по НДС, необходимо указывать номер своей налоговой карты.

- Не допускайте задержек в уплате НДС, это может привести к штрафам и санкциям.

- Не забывайте про сроки уплаты НДС. Они определяются в соответствии с законодательством и зависят от наличия дебиторской задолженности.

- Все документы, связанные с уплатой или возвратом НДС должны быть правильно оформлены и подписаны налоговым агентом и налогоплательщиком.

Таблица ставок НДС

| Базовая ставка (для большинства товаров/услуг) | 20% |

| Сниженная ставка (медицинские товары, продукты питания и др.) | 10% |

Необходимо учитывать, что в случае если товар или услуга не облагается НДС, соответствующий документ обязателен к оформлению. Следует также помнить, что ставки НДС могут изменяться и актуальную информацию стоит получать из законодательных источников.

Вопрос-ответ:

Какой будет ставка НДС для налогового агента в 2023 году?

Ставка НДС для налогового агента в 2023 году не будет отличаться от ставки в 2022 году и составит 20%.

Как правильно оформлять проводки при выплате вознаграждения налоговому агенту, если НДС возмещается?

При оформлении проводок необходимо использовать два счета: 91 «Расчеты с налоговыми органами» и 70 «Расчетные счета». На первом счете отражаются начисленный и уплаченный НДС, а на втором — остальная часть вознаграждения налогового агента. В конечном итоге, проводки должны выглядеть следующим образом:

Какие документы необходимо предоставлять налоговым органам при возмещении НДС налоговому агенту?

Для возмещения НДС необходимо предоставить налоговую декларацию по НДС, а также подтверждающие документы о платежах на расчетный счет налогового агента. Кроме того, необходимо иметь договор на оказание услуг по уплате НДС, а также документы, подтверждающие фактическое оказание таких услуг.

Источник: usemake.ru

Учёт налоговых агентов по НДС в программе 1С:Бухгалтерия 8, ред. 3.0

Для начала узнаем, кто же такие налоговые агенты? Налоговые агенты — это организации, которые рассчитывают и перечисляют налоги за налогоплательщиков, независимо от того, какую систему налогообложения применяет организация. Рассмотрим следующие ситуации, в которых организация становится налоговым агентом по НДС:

- при аренде федерального и муниципального имущества;

- при приобретении или реализации услуг иностранных лиц;

- при продаже конфискованного имущества и других ценностей;

- при перевозке железнодорожным транспортом грузов в интересах другого лица на основе договоров комиссии, поручения или агентских договоров;

- при отсутствии перехода права собственности на судно в течение сорока пяти календарных дней с момента регистрация судна в Российском международном реестре судов;

- при продаже на территории РФ лома и отходов чёрных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур животных, а также макулатуры (касается только общей системы налогообложения).

Рассмотрим подробнее распространённый пример – аренда или покупка государственного имущества у самих органов власти, управления или органов местного самоуправления. Начнём с настройки функциональности программы 1С:Бухгалтерия 8, ред. 3.0. Для этого перейдём в раздел «Администрирование» — «Функциональность» и ставим галочку на вкладке «Расчёты» — «Организация – налоговый агент по НДС».

Далее отразим получение арендованного муниципального имущества у арендодателя. Для этого сформируем проводку по дебету забалансового счёта 001. Это движение отражаем через «Операцию, введённую вручную» в разделе «Операции».

По истечении месяца арендодатель передаёт акты об оказании услуг. Следовательно, в программе 1С:Бухгалтерия 3.0 отражаем «Поступление (акты, накладные)» в разделе «Покупки». Хотим отметить, что нужными реквизитами при заполнении «Поступления услуг: Акт» являются договор с муниципалитетом и статья затрат. В договоре помимо номера, даты и наименования ставим галочку «Организация выступает в качестве налогового агента по уплате НДС», выбираем вид агентского договора и вводим обобщённое наименование для счёта-фактуры.

Если до этого момента такие операции не отражали, то статью затрат создаём новую — в графе «Вид расхода». Для этого важно выбрать «Аренду федерального и муниципального имущества».

Заполненный документ «Поступление услуг: Акт» будет выглядеть следующим образом.

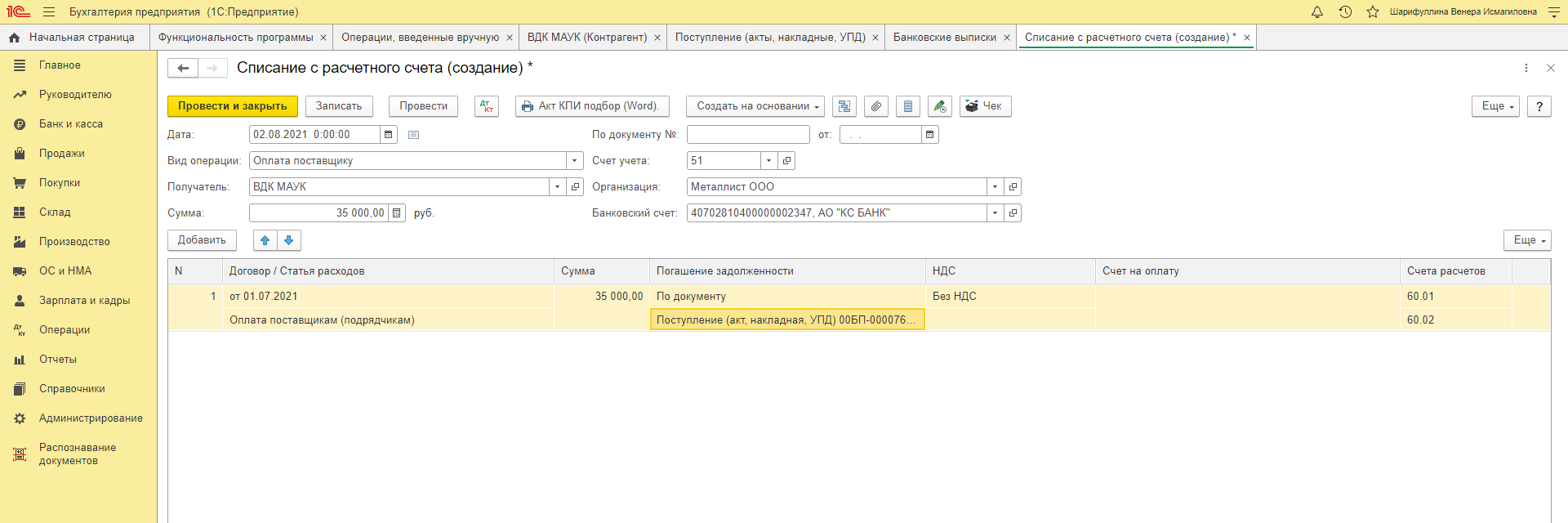

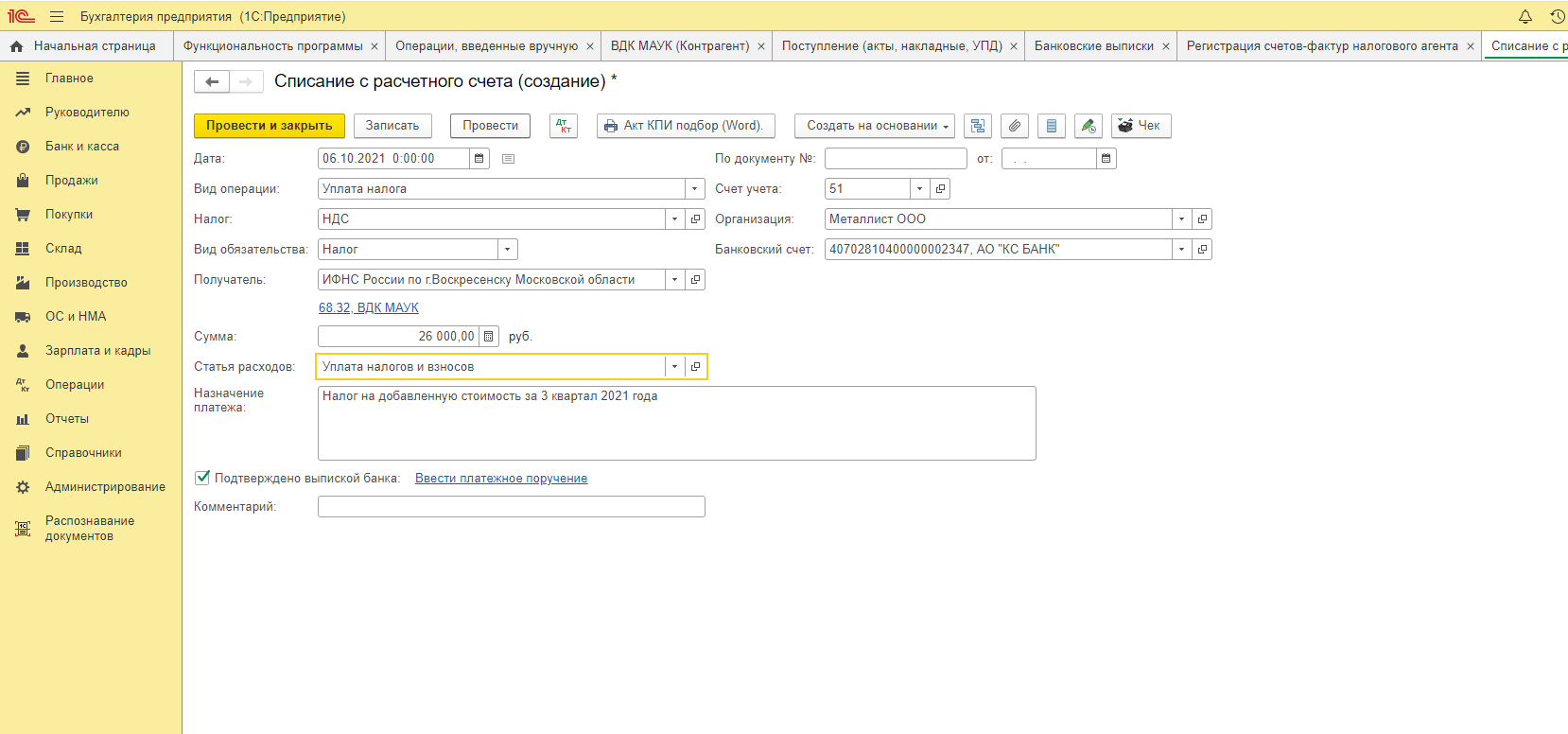

Далее производим плату муниципалитету за арендованное нежилое помещение. Оплата отражается в программе 1С:Бухгалтерия через «Списание с расчётного счёта».

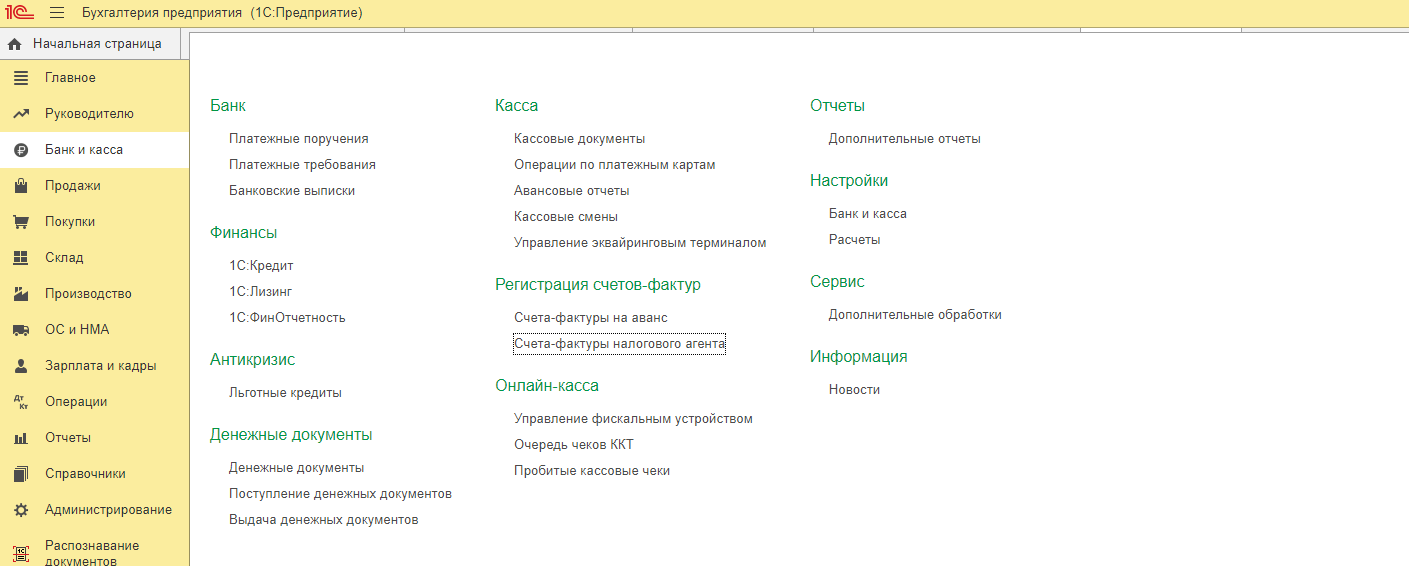

Затем переходим к обязанности налогового агента по регистрации счёта-фактуры. Для совершения этой операции в программе показана специальная обработка, которая расположена в разделе «Банк и касса» — «Регистрация счетов-фактур» — «Счета-фактуры налогового агента».

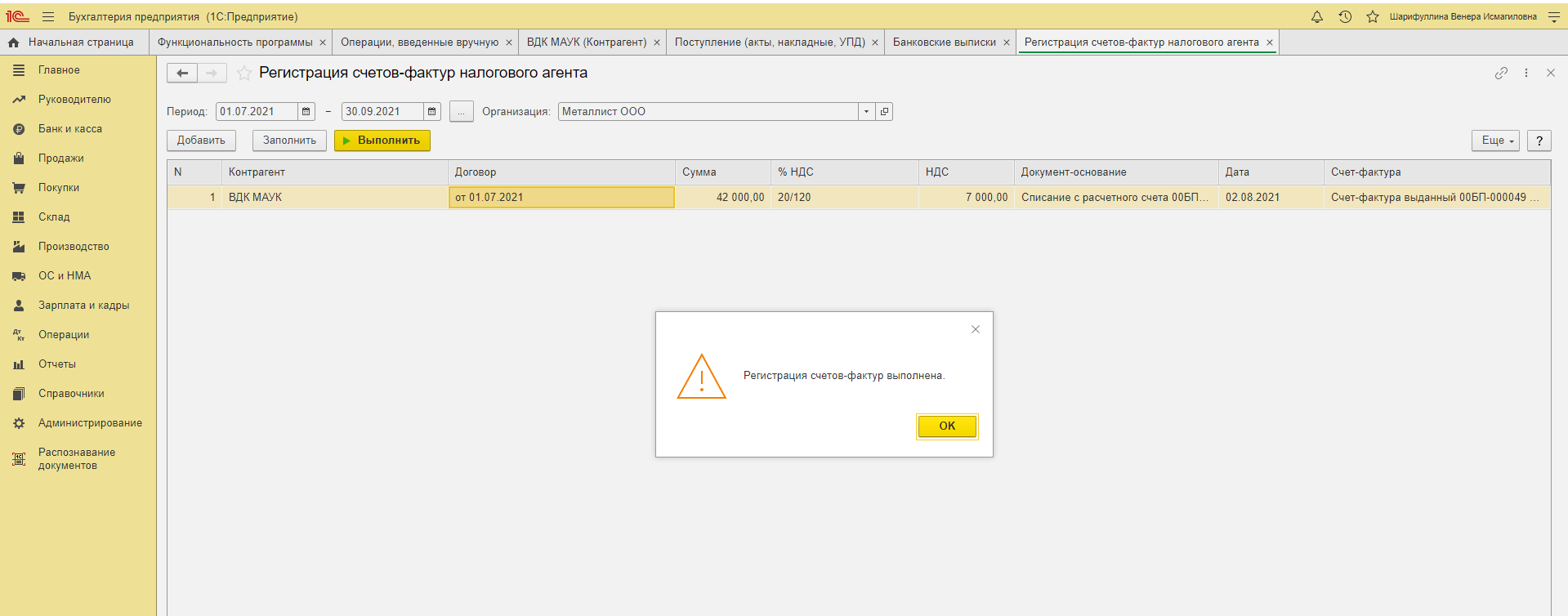

В открывшемся окне нажимаем на кнопку «Заполнить», а затем на «Выполнить».

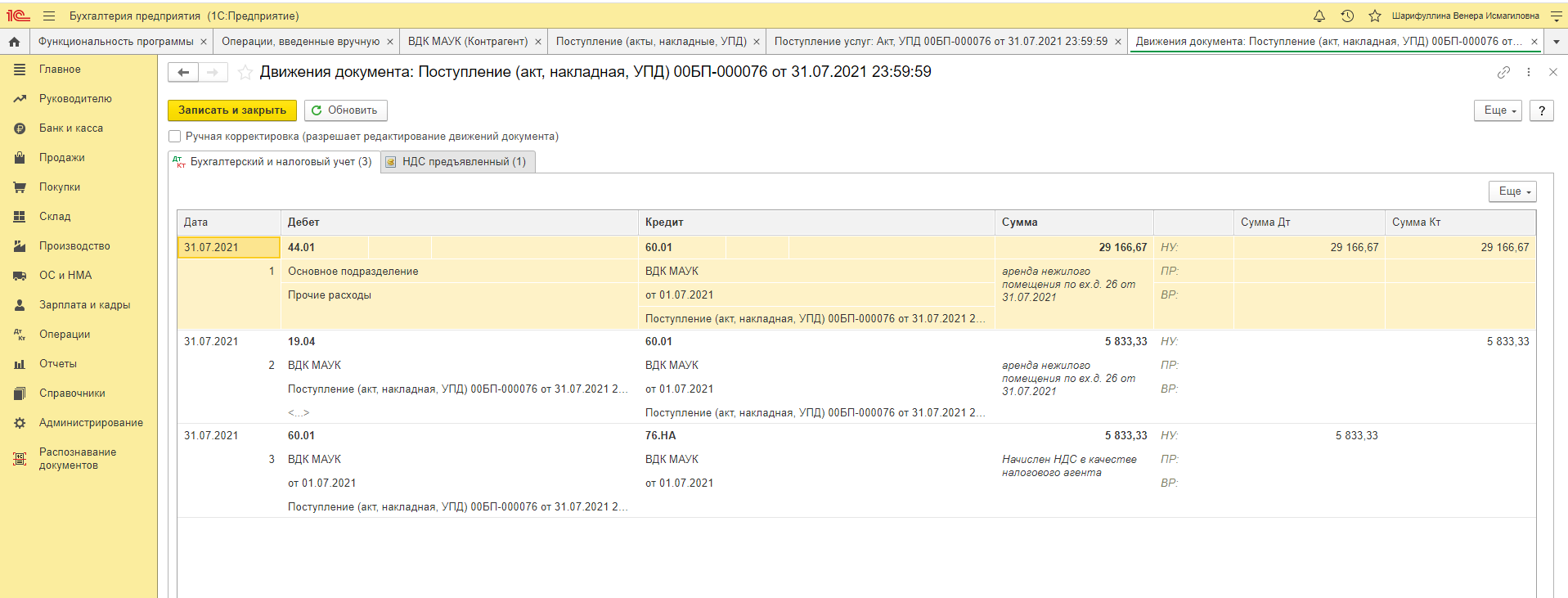

После выполнения операции появится информация «Регистрация счетов-фактур выполнена». Зарегистрированный документ можем увидеть в разделе «Продажи» — «Счета-фактуры выданные». В движении документа отразится проводка: Д76.НА К68.32. Наступило время уплаты НДС, следовательно, заполняем «Списание с расчётного счёта». Хочу обратить внимание на счёт учёта НДС: счёт 68.02 меняем вручную на 68.32 и указываем арендодателя, также указываем в платёжном поручении статус плательщика «02 — налоговый агент».

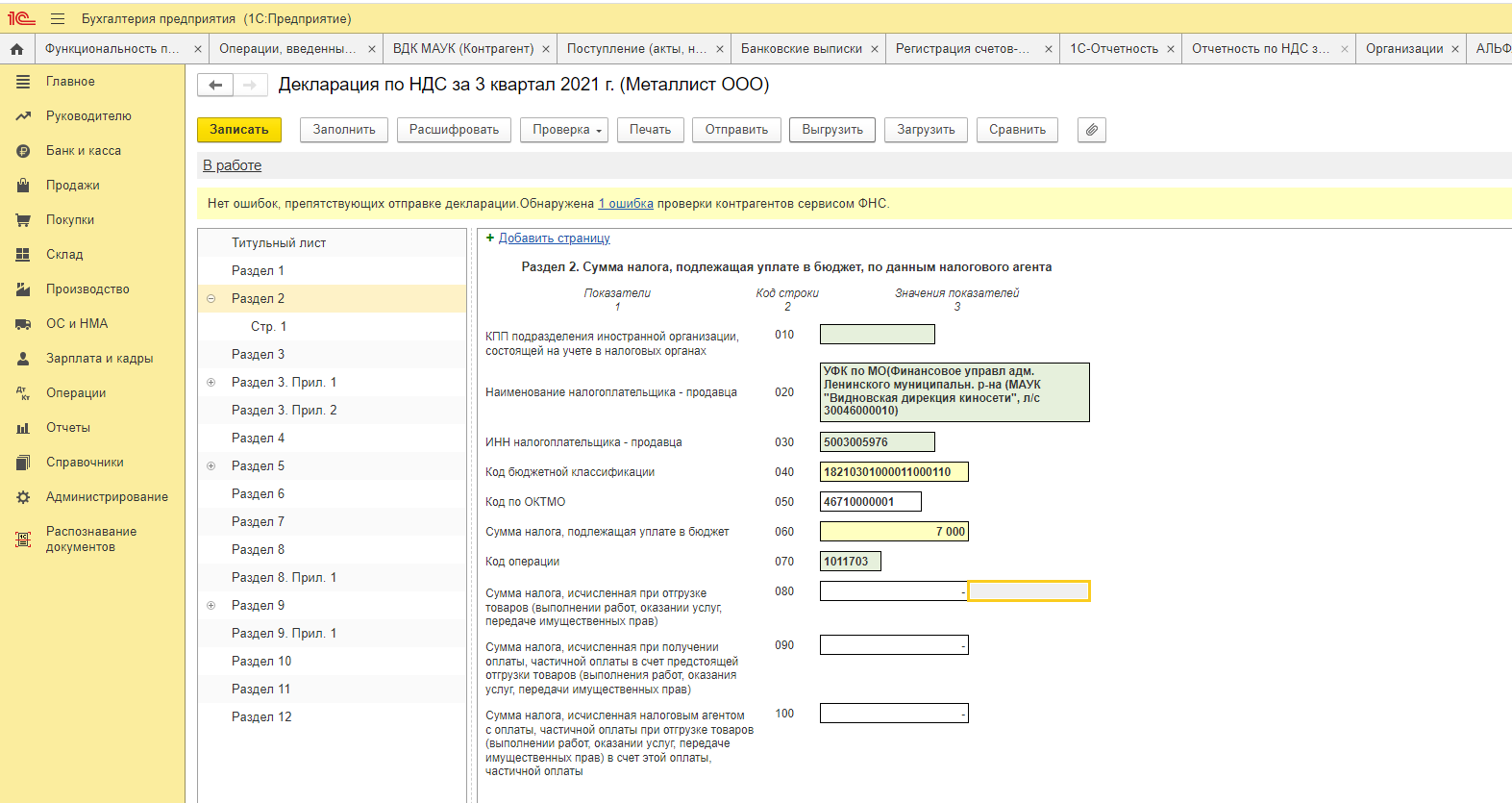

Теперь перейдём к заполнению декларации по НДС. Посмотрим, как повлияли наши операции на раздел 2.1 декларации по НДС. Раздел 2.1 декларации заполняется автоматически. Посмотрите на код операции: он должен соответствовать виду операции, по которой организация выступает налоговым агентом. Далее проверим отражение счёта-фактуры в разделе 9 «Сведения из книги продаж».

По строке с НДС от аренды муниципального имущества будет стоять код вида операции – 06.

Если аренда муниципального имущества является безвозмездной, то арендатор (налоговый агент) исчислит и уплатит в бюджет НДС по ставке 20/120, приняв за налоговую базу сумму арендной платы.

Итак, мы рассмотрели особенности учёта налоговых агентов по НДС в программе 1С:Бухгалтерия 8. На интересующие вопросы будем рады ответить на нашей горячей линии по номеру +7 499 956-21-70. Желаем успешной и продуктивной работы!

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru